夜雨聆风

夜雨聆风

目录加入知识星球,可以查看完整原文报告以及参考研报原文

- 一、电力不再只是成本项,而是 AI 算力能否交付的闸门

- 二、从买电到带电:云厂商正在为并网时间付费

- 三、800V HVDC:不是省一点电,而是重写机柜里的价值链

- 四、半导体内容量:从 27 亿美元走向 160 亿美元以上

- 五、Si、SiC、GaN:不是谁替代谁,而是按电压段重新分工

- 六、公司排序:第一层看系统覆盖,第二层看电压段弹性

- 七、SST 和 SSCB:长期空间大,但要把时间表看清楚

- 八、三种世界观:从 GPU 短缺,到电力硬约束,再到效率重估

追随电力:AI 数据中心从 GPU 短缺走向电网、800V 与功率半导体重估

本内容基于公开资料和研报数据整理,仅供学习参考,不构成任何投资建议,请理性阅读

AI 算力的竞争正在从显卡采购转向电力交付:谁能更快拿到可并网、可备份、可转换且能被机柜吃下的电,谁就能把资本开支变成收入。800V、SiC、GaN、储能和微电网不再是配套项,而是下一轮基础设施重估的入口和证伪点,电力效率和并网速度会重估。

太长不看

1.电力成为新闸门。 2028 年新增 AI 数据中心容量或接近 80GW,2030 年全球用电达 240-280GW,稀缺的不只是 GPU,而是并网、变压器、备用电和场址。

2.800V 改变价值分配。 传统链路效率约 85%-88%,高功率机柜会放大损耗;800V HVDC 把 UPS、PDU、PSU 和保护集中重构,功率器件进入基础设施核心。

3.内容量正在上台阶。 AI 电力半导体市场可能从 2025 年约 27 亿美元升至 2028 年 160 亿美元以上,SiC 抓高压保护,GaN 抓 800V 到低压转换。

4.赢家看系统位置。 英飞凌覆盖 Si、SiC、GaN、驱动、隔离和模块,处在第一层;MPS、瑞萨、TI、安森美、Navitas 等押注不同电压段。

5.电网与电源同样重估。 云厂商从买绿电转向锁电源、储能、燃机和升级成本,电气设备、SST、SSCB、储能 PCS 与数据中心电源进入重估窗口。

6.证伪点很具体。 看 800V 原生机柜、英飞凌收入、GaN Stage 1、SST 认证、PPA 价格、变压器交期和 Neocloud 融资;停在样品就折现,收入上修才切到系统入口。

一、电力不再只是成本项,而是 AI 算力能否交付的闸门

过去两年,AI 基础设施交易的第一层问题是 GPU,第二层问题是网络,第三层问题是机柜和融资。现在顺序正在变。GPU 仍然稀缺,但在大型集群进入数十万卡、单柜功率推向 200kW、400kW 甚至更高以后,真正限制交付的不再只是服务器能否到货,而是园区有没有电、并网批复能否落地、变压器能否按期交付、备用电源能否通过可靠性验收,以及电力转换链路能不能承受更高功率密度。

J.P. Morgan 这篇《First Principles - AI Power Infrastructure: Following the Power》的核心价值,就是把 AI 算力建设拆回到电力基础设施的物理约束:2028 年新增 AI 数据中心容量可能接近 80GW,2027 年约 60GW;其中大部分不是简单替换旧机房,而是要新建园区、接入电网、配置微电网、储能和新的机柜电源架构。若按 2030 年全球数据中心电力需求 240-280GW、美国装机基数超过 160GW 的口径看,AI 数据中心已经不是信息技术部门的局部 capex,而是电力系统的一次新增负荷周期。

这意味着估值框架要从“谁卖服务器零部件”切到“谁能把电变成可售算力”。同样 1GW 的 AI compute,如果没有可用电力、没有并网时间表、没有冗余与保护,就只是远期愿望;如果已经锁定场址、电源、储能、变压器、机柜供电路径和融资,它才有机会变成租约、token、现金流和资产支持证券。电力约束越硬,市场越会奖励能缩短交付链条、提高转换效率、降低热损耗、减少故障停机的环节。

138GW数据中心扩张计划背后:AI资本开支被继续上修,云厂商、债券市场、ABS和电力基础设施如何接住这轮建设周期

电力的重估不是一个单点题材,而是把 AI capex 从芯片扩散到场址、负荷、线路、保护、转换和运维。早期投资者只需要问“谁拿到 GPU”,现在还要问“谁拿到电、谁愿意为电网升级付钱、谁能把高压电稳定送到芯片旁边”。这也是为什么电气设备、功率半导体、储能、燃机、PPA、数据中心 REITs 和 Neocloud 融资会被放进同一个交易篮子。

二、从买电到带电:云厂商正在为并网时间付费

AI 数据中心不是普通负荷。它需要 24 小时高可靠供电,需要足够冗余,需要低延迟网络和低成本土地,还要满足当地电网、环保、用水、噪音和施工周期。单靠传统公用事业扩容,往往跟不上 GPU 集群的资本开支节奏。于是云厂商的动作开始从购买绿电证书、签 PPA,推进到锁定项目开发权、共建储能、承担电网升级成本,甚至在局部场景里靠燃机或微电网先跑起来。

太阳能和储能的成本下降,让“新增电源”变得比过去更像数据中心建设的一部分。全球太阳能 LCOE 已从 2011 年约 150 美元/MWh 降到约 30 美元/MWh,部分高日照市场的太阳能加电池系统已经接近或低于燃气发电成本。J.P. Morgan 的判断很直接:在大型 AI 数据中心可以接受的建设周期内,真正能新增较大规模供给的电源主要是光伏和燃机,风电、核电和输电扩张在战略上重要,但时间表更长。

这也解释了为什么大型科技公司持续签长期 PPA。Google 为明尼苏达和德州数据中心锁定风、光、储组合;Meta 签下超过 1GW 规模的太阳能 PPA。它们买的不是“绿色叙事”,而是电力交付确定性。AI 推理业务越接近实时负荷,电价、备用电、峰谷调度和停电风险就越会进入算力成本模型。

美国监管层也在推动成本归属从居民电价转向大型负荷本身。Ratepayer Protection Pledge 要求科技公司为数据中心相关电源和电网升级承担更多责任,DOE 的 SPARK 计划也试图加快输配电设备和关键变压器供给。它反映的是同一个现实:AI 数据中心用电增长已经大到不能再被视为普通负荷自然增长,谁新增负荷,谁就需要带来电源、承担升级成本,并证明不会把账单全部转嫁给普通用户。

1.7 万亿订单簿、6500 亿 capex、第七家算力伙伴:谷歌、Meta、微软、亚马逊 进入 AI 长合约时代

在资本市场层面,电力约束会改变 AI 基础设施公司的估值排序。只拿到 GPU 但没有确定电力的项目,现金流折现要打折;拥有长租约、已并网场址、低成本 PPA 和冗余设计的项目,可以被当成更接近基础设施资产来定价。云厂商、Neocloud、数据中心运营商和电气设备供应商的分歧,最后都会落到“电力能不能按期转成可售算力”。

三、800V HVDC:不是省一点电,而是重写机柜里的价值链

传统数据中心供电链路大致是公用电网中压交流进入园区,经变压器、UPS、PDU、机柜 PSU,再到服务器板上的 VRM 和 PoL。每一级转换看起来只损失 2%-5%,但多级叠加后端到端效率只有约 85%-88%。在 20kW 或 40kW 机柜时代,这仍能被散热系统吸收;到了 100kW、200kW、400kW 甚至兆瓦机柜,每 1 个百分点损耗都会变成巨大的热负担、电费和可靠性风险。

800V HVDC 的本质,是把电力链路从“低压多次转换”改成“高压集中转换、直流分发、靠近负载再降压”。它带来三层变化。第一,电压上升后,同等功率所需电流下降,I²R 损耗和铜耗显著下降。第二,UPS、PDU、机柜 PSU 等环节被集中到 power rack、sidecar 或更上游的设施层,原本分散在每台服务器里的交流到直流转换被削弱。第三,安全保护、储能接入和快速故障隔离必须从机电器件转向半导体方案,SSCB、SiC、BMS、隔离驱动和控制器开始抬升价值量。

这不是简单的电气工程优化,而是价值迁移。传统架构里,PSU 厂商、UPS 厂商和低压 VRM 供应商吃掉相当大一部分内容量;800V 架构里,价值会向上游高压功率器件、集中式转换模块、保护器件、数字控制和系统级设计能力集中。J.P. Morgan 提醒得很清楚:PSU 近期仍会增长,因为现有 AI 服务器需要更多供电;但长期看,随着 800V HVDC 和 SST 把 AC-DC 转换向设施层集中,服务器和机柜层 PSU 会被部分 cannibalize。

800V重塑AI数据中心电力架构 — 兆瓦机柜、降流15倍与数十亿美元电力新版图万字全解

更重要的是,800V 把“效率”变成了“交付能力”。如果传统链路在 100kW 机柜上浪费 12-15kW 热量,那么当机柜功率继续上行,供电损耗会反过来占用冷却、配电和空间预算。对数据中心运营商而言,省下来的不是几度电,而是相同电网接入容量下能多放多少 GPU、同样 PUE 下能多卖多少 token、同样冷却系统下能不能避免降载。

四、半导体内容量:从 27 亿美元走向 160 亿美元以上

J.P. Morgan 对 AI 电力半导体的测算很有启发性:2025 年 AI power semiconductor 市场约 27 亿美元,2028 年基本情景超过 160 亿美元,若按更高 AI capacity 和更高内容量假设,细分口径可接近 190 亿美元。增长来自两个变量同时抬升:新增 AI 数据中心功率容量快速扩张,且每 kW 或每 MW 的半导体内容量上升。

这类测算最容易被误解成“多卖几个 MOSFET”。实际不是。AI 数据中心的 power semi 包括传统硅 MOSFET、DrMOS、power stage、controller、PMIC、隔离、驱动、SiC MOSFET、GaN HEMT、智能模块、BMS、SSCB、SST 相关器件和高压保护。机柜功率密度越高,客户越愿意为效率、体积、可靠性和热管理付费,功率半导体从成本件转成系统性能件。

英飞凌给出的数据中心半导体内容量当前约 175 美元/kW,指引范围约 100-250 美元/kW。J.P. Morgan 认为,随着 vertical power、SST、SSCB、电池 rack、GaN ASP 和 CPU attach 增加,内容量有机会继续向高端移动,接近 260 美元/kW。这个数字背后的含义是:每新增 1GW AI compute,不只是服务器和网络设备增加,还会拉动数亿美元级别的功率半导体需求。

但是这个市场不能线性外推。第一,2027-2028 年能否有足够 800V 原生机柜,是内容量能否跳升的关键。第二,GaN 在 Stage 1 的效率优势需要客户用真实订单确认,而不是只停在 demo board。第三,SST 和 SSCB 的规模化比普通功率器件更难,需要可靠性、认证和系统集成。第四,若 AI capex 放缓,或者模型效率提升导致单位训练和推理功耗下降,新增功率容量会先于半导体内容量受压。

800V DC重塑数据中心供电:德州仪器与安森美谁先兑现,GaN、SiC与AI电力树如何重估

投资上更稳的做法,是把 AI 电力半导体拆成三条曲线:现有 PSU/VRM 增量,2027-2028 年 800V sidecar 和原生机柜增量,2028 年后 SST/SSCB 与设施级保护增量。第一条曲线兑现快但估值弹性有限;第二条曲线弹性最大,也最需要订单验证;第三条曲线空间大,但商业化时间和认证风险最高。

五、Si、SiC、GaN:不是谁替代谁,而是按电压段重新分工

功率半导体的争论常被简化为“SiC 替代硅”或“GaN 替代硅”。在 AI 数据中心里,这种说法太粗。更准确的框架是:硅继续主导低压、高电流、贴近芯片的最后一级转换;SiC 进入高压、大功率、保护和设施级转换;GaN 在 800V 到 48V/12V/6V 的高频高密度转换中获得最强弹性。三者不是单线替代关系,而是在电力树上各自找到最合适的位置。

J.P. Morgan 给出的材料内容量变化很直观:SiC 从当前约 30 美元/kW 走向长期 60 美元/kW,GaN 从约 3 美元/kW 走向 46 美元/kW,硅从 150 美元/kW 增至 180 美元/kW。硅仍是最大美元池,但弹性更像“基座”;GaN 基数小、斜率高,最适合交易 800V Stage 1 起量;SiC 则兼具高压设施级和安全保护属性,更接近电网到机柜的闸门。

vertical power 是另一个容易被低估的变量。传统 VRM 仍然重要,但 AI accelerator 对瞬态响应、压降、封装面积和供电路径的要求越来越高,供电开始从主板侧边走向更靠近芯片、甚至封装内部的形态。对英飞凌、MPS、瑞萨这类在多相控制器、power stage、PMIC 和低压 MOSFET 上有积累的厂商,这意味着硅器件不一定被新材料“消灭”,反而可能因为更高电流、更短路径和更复杂控制获得更高内容量。

WFE超级周期刚开始:AI资本开支如何把半导体设备推向2500亿美元

材料分工最终会落到客户验证。云厂商和 GPU 平台不会为了新材料本身买单,只会为更高效率、更低热损耗、更小体积、更高可靠性和更短交付周期买单。谁能把器件、驱动、控制、封装、散热和系统参考设计一起交给客户,谁才更容易从“样品”走到“平台资格”。

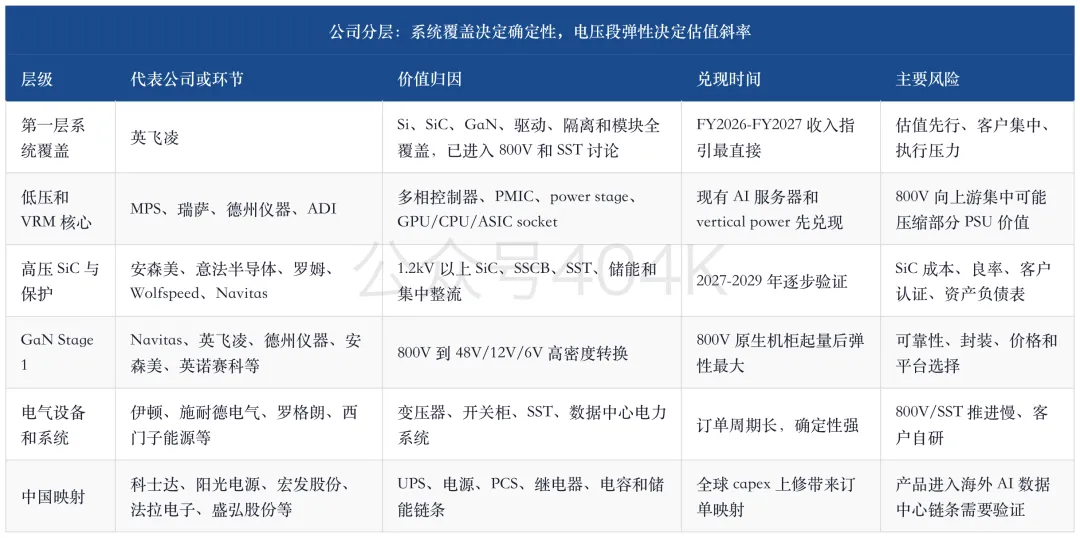

六、公司排序:第一层看系统覆盖,第二层看电压段弹性

这条主线里,最容易犯的错误是只按单一器件弹性排序。AI 电力基础设施不是手机快充,也不是车规单管替代,它要求供应商同时理解电网、储能、UPS、服务器电源、VRM、封装、保护和客户认证。第一层赢家往往不是某一颗器件参数最亮,而是能跨多个电压段提供完整方案、通过 hyperscaler 和 GPU 平台认证、并能在产能和质量上支撑大客户的公司。

英飞凌处在最完整的位置。它既有硅 MOSFET、DrMOS、controller、PMIC,又有 650V GaN、1.2-3.3kV SiC、隔离驱动、模块和系统级参考设计;从 grid-to-rack 到 800V DC-DC 再到 GPU/CPU 供电,覆盖范围最宽。公司管理层对 FY2026 AI power revenue 给出约 15 亿欧元目标,FY2027 至少 25 亿欧元;若这一指引兑现,它会成为 AI power 从概念到收入的最直接验证。

第二层排序看电压段。MPS 和瑞萨在 GPU/CPU 供电、power stage 和控制器上强,确定性来自现有服务器与 vertical power,但 800V 架构上移会让它们必须证明自己能抓到新的中间转换级。德州仪器优势在模拟、隔离、驱动、GaN 投入和客户覆盖,弹性取决于 GaN 和控制器能否在 800V Stage 1 被平台采用。安森美和意法半导体更偏 SiC 和高压侧,适合交易 grid-to-rack、储能和集中式整流。Navitas 弹性最大,但也更依赖客户认证和商业化节奏。

中国公司的映射要更克制。中国 AIDC 电力设备链确实会受全球 AI 数据中心 capex 上修影响,科士达、阳光电源、宏发股份、法拉电子、盛弘股份等分别对应 UPS、PCS、继电器、电容和电源系统;但它们能否进入海外高端 AI 数据中心主链条,要看客户认证、安规、可靠性、海外交付和具体 SKU。不能把“全球电力投资增加”直接等同于“所有中国电力设备公司都拿到 AI 溢价”。

七、SST 和 SSCB:长期空间大,但要把时间表看清楚

固态变压器是这条主线里空间最大、也最容易提前透支的方向之一。理论上,SST 可以把中压交流直接转换成 800V 直流,同时提供电压调节、隔离、保护和数字控制,减少传统中压变压器加整流器的体积和损耗。若它成熟,数据中心供电链路会从“多级机电设备加功率电子”变成“设施级功率电子平台”,SiC、隔离驱动、模块和控制器价值量都会明显上升。

但是 SST 不是简单把车规 SiC 搬到机房。它要处理更高电压、更高功率、更严格可靠性、更复杂保护和更长寿命要求,还要经过公用事业、数据中心客户、安规和保险体系验证。部分厂商已经有 15kV SST 订单和 4MW 级 800V DC 方案时间表,Heron Power、伊顿等也在推进产品;但规模化仍需要 2027-2028 年以后才能看到更真实的客户部署证据。

因此,SST 更适合作为长期看涨期权,而不是短期收入线性外推。它对英飞凌、安森美、Navitas、意法半导体、Wolfspeed、罗姆等高压 SiC 供应商都有意义,也会影响伊顿、施耐德电气、罗格朗、西门子能源等电气设备厂商的产品边界。但真正的股价驱动,短期还是更可能来自 800V sidecar、集中式 AC-DC、GaN DC-DC、SSCB 试点和 AI 电源收入指引。

八、三种世界观:从 GPU 短缺,到电力硬约束,再到效率重估

同一条 AI 电力主线,可以用三种世界观来定价。第一种是 GPU 继续短缺,电力只是辅助约束。在这个世界里,市场主要给 GPU、HBM、先进封装和网络设备溢价,电力设备只获得订单跟随。第二种是电力成为硬约束,谁有可交付电力谁就有算力资产,电网、电气设备、储能、燃机和功率半导体全面重估。第三种是效率重估,模型架构和推理优化降低单位 token 能耗,capex 增速放缓,只有能实打实降低转换损耗和缩短交付周期的环节保留溢价。

现在更像第二种和第三种的叠加。GPU 仍然紧,但云厂商已经把很多注意力转向场址、电力、联网、储能和低成本融资;同时,高功率机柜让效率问题从电费小数点变成系统级瓶颈。只要 AI 需求没有突然坍缩,电力基础设施就会从“建设配套”变成“算力供给的定价核心”。

1兆瓦算力值多少钱:数据中心与 Neocloud 如何把电力、GPU 和融资变成现金流

这也是为什么 AI 电力不是一条“纯硬件”主线。它一头接 GPU 平台和机柜功率密度,一头接电网、PPA、燃气、储能和监管成本分摊,中间才是 SiC、GaN、PSU、VRM 和电气设备。任何只看单一器件 TAM 的估值,都容易忽略上游电力获取和下游算力变现两个更大的变量。

剩余20%章节可以加入知识星球查看,完整原文以及参考报告原文已经发知识星球,欢迎加入