夜雨聆风

夜雨聆风很多人在网贷还清、彻底上岸之后,第一反应就是卸载APP、拉黑平台,觉得从此再无瓜葛。

但绝大多数负债人并不清楚:过去支付的高额利息、担保费、保险费、服务费,其实都有机会要回来。

不论你是一两年前就已经结清,还是目前仍在分期还款中,只要你曾经借过网贷或消费金融产品,留有扣费记录,大部分违规杂费和超标利息都可以依法追索。

整个过程完全自助,不需要找中介,也不需要花一分钱。下面就把这套完整的免费退费流程一次性拆解清楚。

一、哪些费用存在退还空间?

不少平台展示的利率看着不高,实际上把费用拆成了多个名目,叠加之后远远超出合规红线。

以下4类费用,具备申请退还的依据:

1、超额利息(可退金额通常最大)

监管规定明确:

非持牌网贷平台,综合年化利率不得高于LPR的4倍

持牌消费金融机构,综合年化利率不得高于24%

算真实利率时,要把利息、服务费、担保费、保险费、违约金、会员费等全部加总。

只要总额超标,超出的每一分钱都属于违规收取,有权要求退还。

2、砍头息

放款时预先扣除手续费、保证金、审核费等名目,导致你实际拿到手的本金少于合同上写的本金。

这种做法明文禁止,可申请全额追回被扣部分。

3、强制搭售的保险或担保

不少借款人反映,当时根本没看到相关选项,系统就自动添加了担保、保险或会员服务。

不购买就无法放款,这属于强制搭售,违规性质明确,相关费用可申请全额退还。

4、过高的逾期罚息

逾期之后罚息不断累加、复利滚动,导致整体借贷成本远超法定上限。超出部分的罚息,可以申请减免或退回。

二、为什么大多数人都没退成?

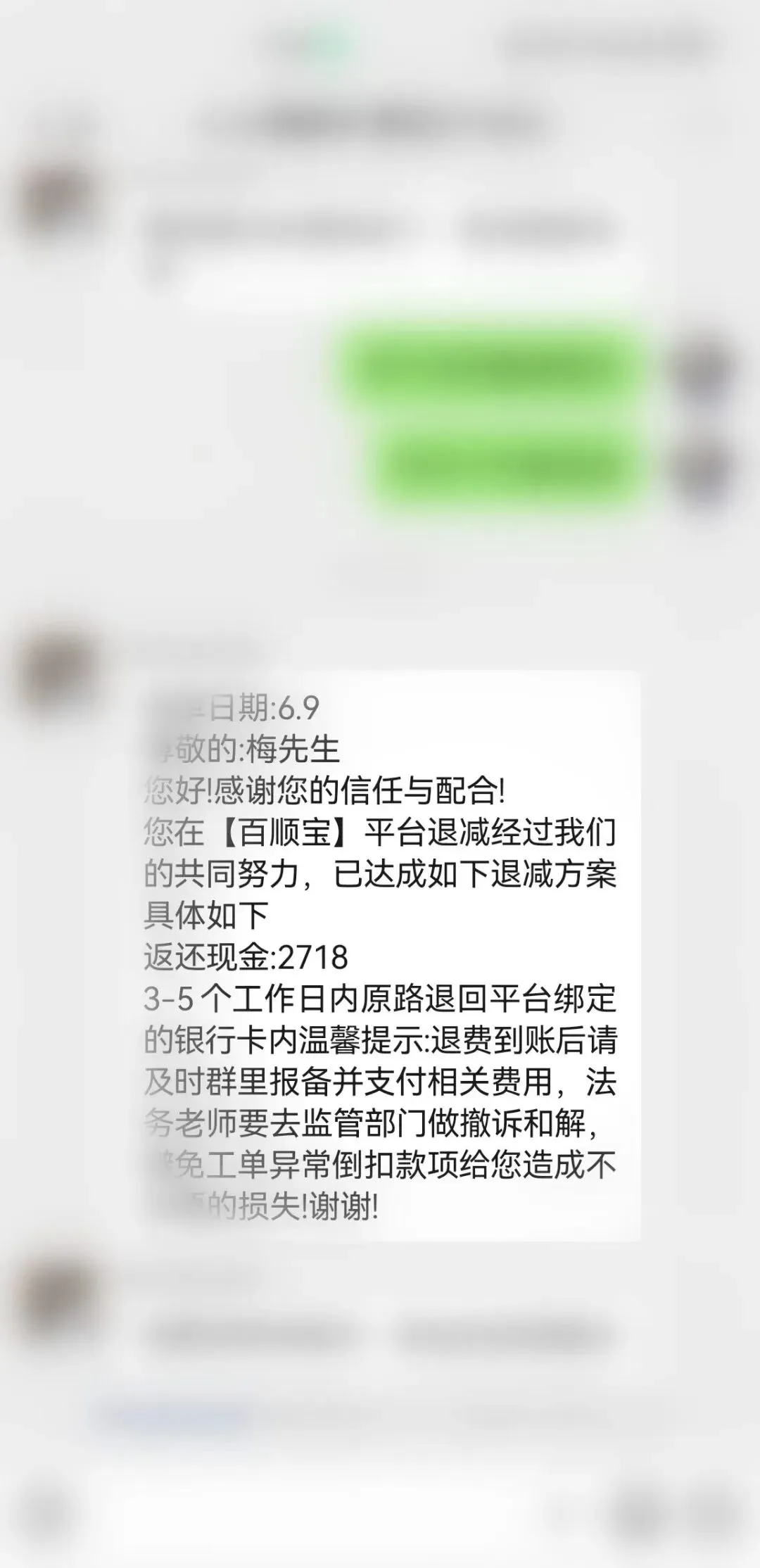

原因很简单:平台不会主动提醒你有退费这回事。

所有隐性收费和超额利息,平台都是照收不误。如果你不主动主张,就等于默认接受了这笔额外支出。

法律层面写得很清楚:违规高息、捆绑收费,合同条款本身无效,消费者完全有权追回多付的费用。

三、自助退费完整操作流程(建议收藏)

第一步:固定证据(最关键)

卸载APP之后,合同和记录就很难再找到了。务必先完成以下取证:

下载每笔借款的电子合同(PDF格式)

保存还款计划表以及每期还款截图

导出银行卡扣款流水记录

单独截取担保费、保险费、服务费的扣费页面

第二步:核算真实年化利率

不要只看名义利率。

用IRR(内部收益率)计算器,依次输入:实际到手本金、每期还款金额、还款总期数。

算出的数字才是真实综合年化,也才能精确算出你多付了多少。

手里有明确的数字,平台才更愿意坐下来谈。

第三步:联系官方客服,正式发起退费申请

优先使用APP内人工客服或拨打官方热线(全程录音保留证据)。

可直接参考以下话术:

你好,本人在贵平台有多笔借款记录。经本人核算,综合年化利率已严重超出法定上限,且存在强制捆绑担保费、保险费等违规收费情形。根据民法典及金融借贷相关规定,现正式申请退还全部超额违规费用。请于3个工作日内安排专员与我联系处理,逾期我将向银保监会、12315等渠道正式投诉。

第四步:平台推诿或拒绝,逐级向上投诉

协商不成的,走监管投诉渠道,效果往往立竿见影:

12378(银保监,金融机构投诉首选)

12315(市场监管,查处捆绑收费、违规经营)

12363(人民银行金融消费权益保护)

12345(政务服务热线,属地督办)

只要证据扎实,平台通常会主动回电沟通退款方案。

第五步:未结清的用户也能操作

还在还款中的朋友不用等到全部还完。

可以申请把超标费用直接抵扣剩余本金和利息,从而降低月供、减少后续还款压力。

四、务必绕开的几个坑

1、注意3年时效

从结清之日算起,3年内都是有效主张期。越早启动,协商余地越大。

2、理性沟通,别带情绪

维权时不要骂人、不要威胁。摆法规、亮证据、报具体数字,理性协商的成功率远超情绪化对抗。

五、写在最后

负债上岸这条路本来就不好走,每一分钱都来得不容易。

不该承担的高息和杂费,没必要默默吃哑巴亏。

不少人照着流程操作下来,退回了数千甚至上万元,确实缓解了后续的生活压力。

既然已经上岸了,该拿回来的,就别轻易放弃。

💬互动区:

你借过哪个平台的款?有没有被扣过担保费或保险费?

如果不会算IRR、不清楚怎么维权,欢迎在评论区留言,大家一起交流探讨,抱团上岸