夜雨聆风

夜雨聆风

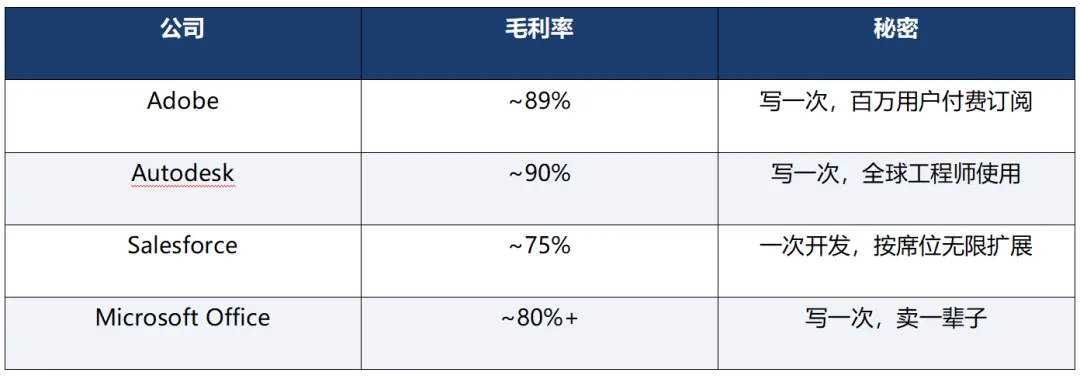

一、软件的赚钱秘密:复制是免费的

微软为什么能支撑那么大的市值?因为软件开发有一个独特商业化优势:可复制性。卖1套Windows和卖1亿套Windows,微软付出的开发成本完全一样——工程师写一次代码,后面分发的每一份都是复制和粘贴。一旦收回开发成本,后面卖出去的全是利润。

垄断=暴利。谁占了最大份额,所有人都要兼容你的生态,你就赢了。

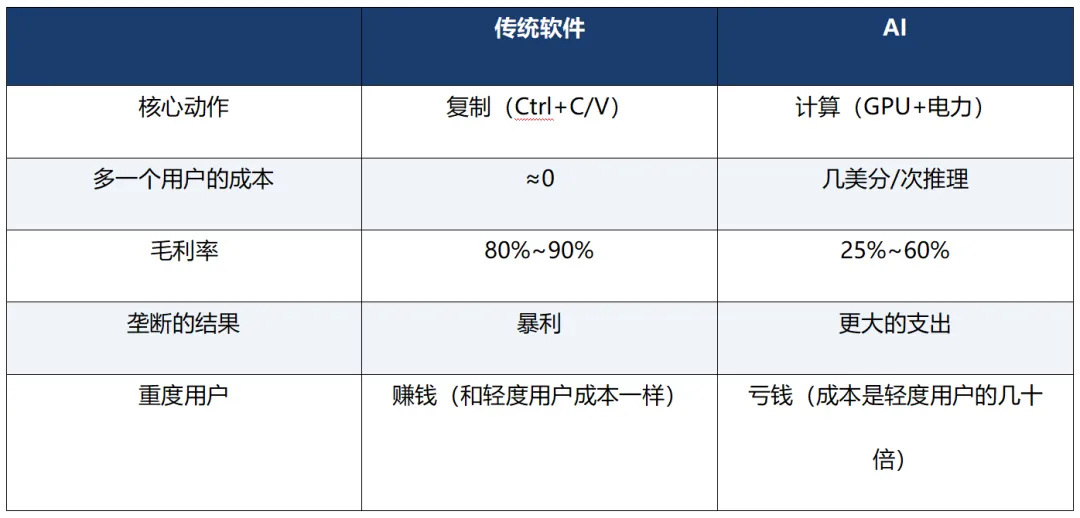

二、AI的致命问题:计算不是免费的

AI跟软件最根本的区别:软件是"复制"(Copy),AI是"计算"(Compute)。你每次问ChatGPT一个问题,背后都有实打实的消耗:GPU在算、电在烧、算力硬件在折旧。多一个用户,就多一份成本——这不是"复制一份软件"那么简单。

1、一个矛盾的现象

这不是错觉,而是两层"价格池"被重新划分的结果。

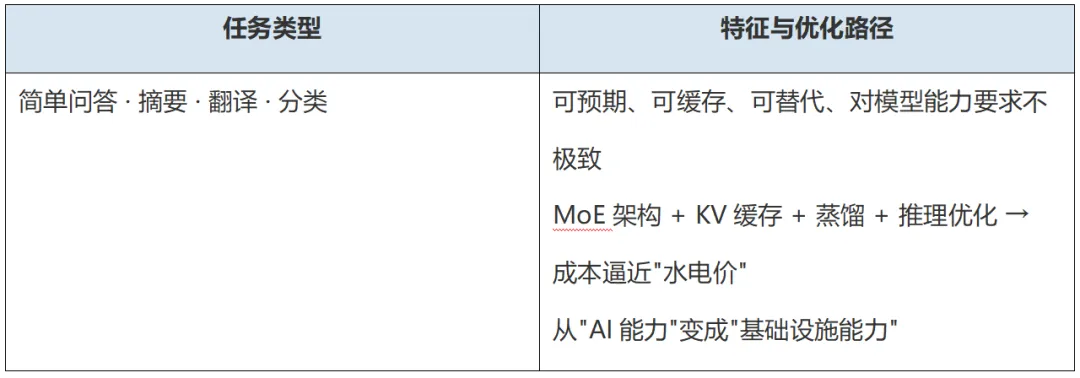

2、三层结构——99%降价与企业更贵的共存逻辑

第一层:可压缩层(降价99%的红利区)

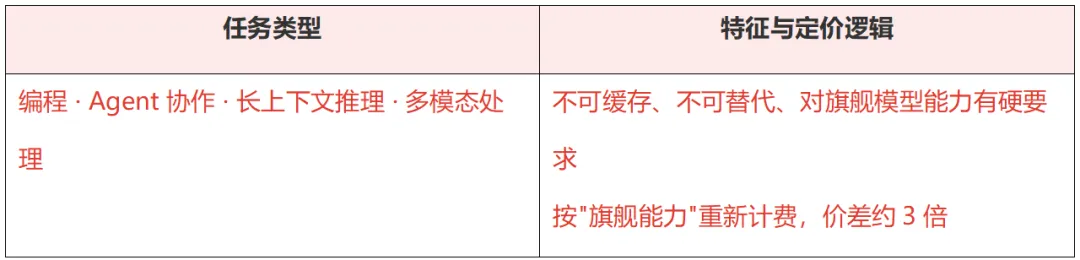

第二层:不可压缩层(企业真正花钱的地方)

第三层:物理约束层(成本不降的硬底)

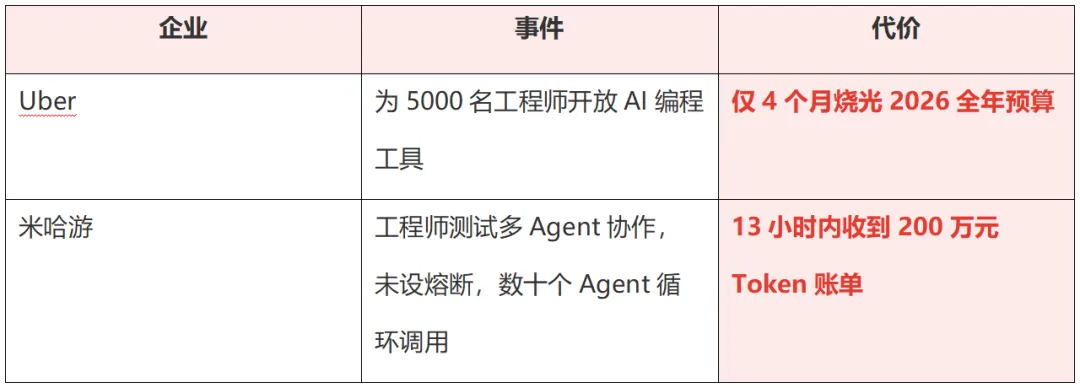

3、更大的问题:用量膨胀——单价降≠总成本降

两个真实案例

这不是个例,而是结构性问题:复杂场景的Token消耗天然不可控,缺乏熔断机制和用量治理的企业,预算极易失控。

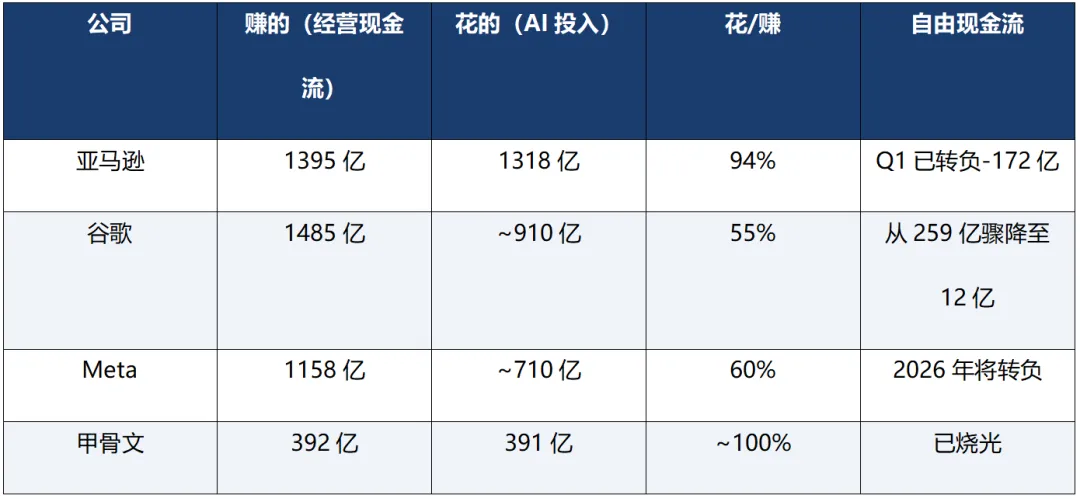

三、科技大厂为什么在烧钱、发债

AI的边际成本无法像软件一样摊薄——这才是科技大厂自由现金流被烧光的根本原因。赚的钱跟不上花的钱,只能发债、卖股。

近日,SpaceX在登陆纳斯达克不久便启动公司首单大规模债券发行,计划发行250亿美元债券。今年以来亚马逊、英伟达、谷歌、Meta等美股科技龙头密集抛出百亿级发债计划,腾讯控股、联想集团等国内科技企业同步入局,一场由人工智能(AI)扩张主导的发债浪潮正席卷全球。

摩根士丹利预测,2026年全球与AI相关的债券发行规模将翻倍增长,有望接近5700亿美元。业内人士指出,科技企业集体发债,本质是AI军备竞赛下资本开支刚性激增的必然结果。不过,持续加杠杆扩产或将推高企业资产负债率,若AI商业化落地速度不及资本投入节奏,盈利兑现周期拉长,后续偿债压力、债务定价波动风险随之抬升。

高盛最新预测显示,2025年至2030年间,超大规模云计算企业在AI及数据中心领域的资本支出将累计达到5.3万亿美元,形成一轮史无前例的资本开支超级周期。与此同时,摩根士丹利估算,仅全球数据中心建设一项,到2028年的资本支出就将接近2.9万亿美元,其中相当大比例依赖债务融资。

股权融资也是科技企业融资的重要渠道。今年6月初,谷歌母公司Alphabet公告称,公司拟通过股权融资筹集800亿美元资金,将主要用于资本支出以扩展AI基础设施和全球计算能力。

当AI军备竞赛从"靠自身造血"变成"靠发债+卖股输血",利率就变成了生死线——AI从此不再是利率避风港。

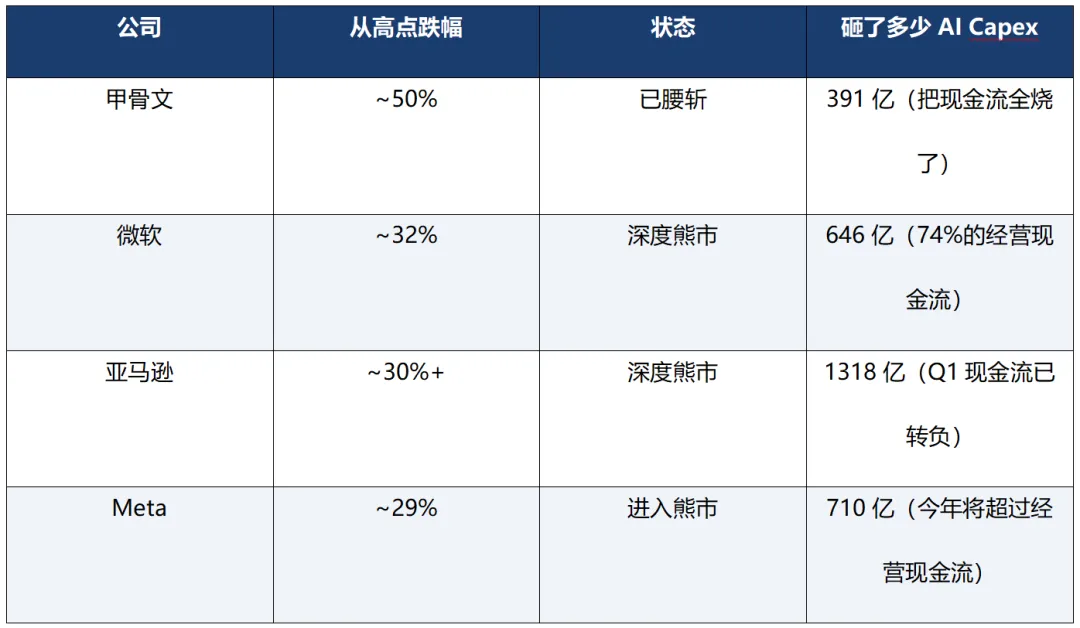

四、市场已经开始惩罚:砸钱最多的公司跌得最狠

上面说的"赚的跟不上花的",不是纸上谈兵——市场已经在用脚投票了。那些砸钱最多的云大厂,股价全部暴跌:

★ 市场不是在质疑数据中心不赚钱——而是在质疑赚钱的速度和砸钱的速度,是否匹配。

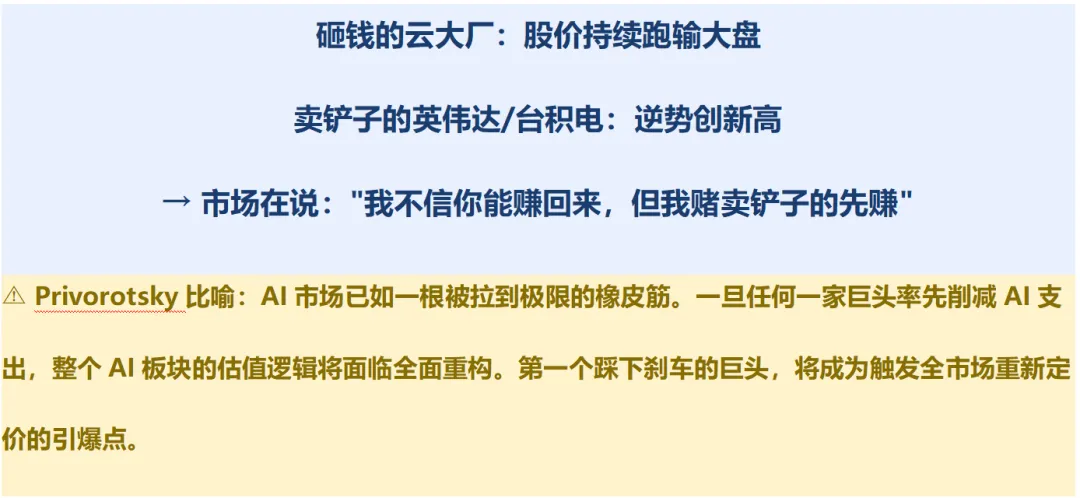

高盛策略师Rich Privorotsky指出了一个更值得警惕的"结构性背离":

关于昨晚的一则负面新闻,苹果和微软宣布上调产品价格,其中苹果是除iPhone外的几乎所有产品线,幅度普遍在20%左右。理由是AI高速发展,存储芯片供不应求。库克说存储芯片的涨价潮是百年一遇的特大洪水冲击(a hundred-year flood),苹果股价暴跌6cm。

美股七巨头昨晚跌2.75%,年初以来跌4.5%。去年11月来,美股七巨头和费城半导体(AI铲子股)的剪刀差变大,逻辑在于好几家大厂,在拼命烧自由现金流,甚至举债、融资等,持续投资AI数据中心,可谓燃烧了自己,养肥了卖铲子机构,但近期,市场对资本开支增速的可持续性,质疑声越来越多。”

大厂烧的钱并没有消失,它变成了以上产业链上某些环节的收入和利润

本轮AI牛市,尤其是最近以来的极端抱团,其本质是科技巨头们用每年约1万亿美刀的投资,激活了整个AI产业链。铲子股的估值,都是按照接下来每年舞照跳的理想化思路摁计算器的。而现在情况是,大厂们股价承压、现金流转负、融资成本高企(且未来借钱的金融机构可能控制AI相关融资的总敞口),那么,它们何时会放缓资本开支,让砸钱速度慢下来?

今天,韩国股市也大幅下挫,韩国KOSPI指数盘中一度大跌超8%,SK海力士、三星电子跌幅均一度超过9%。苹果公司大幅涨价的消息打压了AI铲子股,因为它将AI上游硬件成本的失控问题摆在了台面上。市场担忧,终端需求若被高昂价格抑制,最终会反向传导至上游,终结这场由资本开支驱动的上游盛宴。

另外,OpenAI可能将首次公开募股推迟至明年的消息,也打击了亚洲科技股的市场情绪。软银集团在东京市场一度暴跌14%。投资者担心,作为OpenAI的重要投资者,软银获得投资回报的时间可能被进一步推迟。IG International市场分析师Fabien Yip表示:“OpenAI可能推迟上市,反映出近期科技股波动已经影响到散户投资者的热情。”“这让市场不得不重新审视人工智能公司的估值,不仅直接打击软银,也对更广泛的科技板块形成冲击。”Fabien Yip称。

五、标普500EPS高速增长的一个真相

如果你在想:既然云大厂都在亏钱,为什么标普500的EPS还在涨?华尔街传奇空头Jim Chanos给出了答案——这里有一个"利润会计错配":

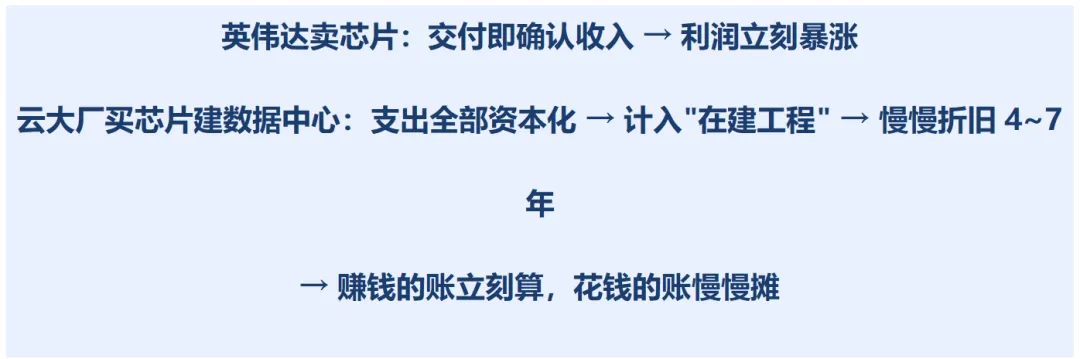

用大白话说:大厂烧的钱,当下不影响自己的净利润(藏在资产负债表里),但全部转化成了英伟达的净利润。你看到的标普500超高速EPS增长,本质就是这个过程造出来的幻象——花钱的成本被推到了未来。

这不是预测,而是2000年互联网泡沫已经演过的剧本:当年科技板块利润涨30%,泡沫破裂后暴跌40%——因为已经投出去的设备还在折旧,成本刚性兑现,利润直接雪崩。

Chanos的"折旧炸弹"论:现在云大厂买的芯片和数据中心都记在"在建工程"里,一旦上线开始折旧,利润将被大幅侵蚀。连多头都无法完全反驳这个逻辑——多空双方唯一的分歧是炸弹什么时候爆,而不是会不会爆。

六、对我们的启示

1. AI不是软件2.0——软件"垄断=暴利",AI"垄断=更大负担",这是商业模式层面的根本差异,不是周期性问题。

2. 市场已经开始惩罚砸钱最多的公司——四家云大厂全部跌入熊市,结构性背离说明定价已失真。

3. 标普500 EPS高速增长有财务幻象成分——烧钱的成本被推到未来(资本化折旧),折旧炸弹正在倒计时。

4. 高盛警告"橡皮筋临界点"——第一个削减AI支出的巨头,将引爆全市场重新定价。

5. 全球通胀+加息这条线,不仅压制传统经济,也在从融资端侵蚀科技——宏观重新成为主导变量

一句话总结:软件的魔力在于"复制是免费的",AI的困局在于"计算不是免费的"。这个根本区别决定了AI的利润率天花板远低于软件时代——垄断不再等于暴利,反而意味着更大的支出负担。市场已经开始惩罚这个模式,而EPS高速增长的背后藏着折旧炸弹。

七、资产配置建议

1. 资产配置是将一系列低相关的投资策略做组合,从而获取相对稳健的长期收益。同涨同跌的策略组合在一起,可以放大向上的收益,但同时也会放大向下的回撤。任何策略都会有短期失效的时候,短则数月,长则一年半载。

本轮科技抱团对小市值、大白马、红利等策略产生了无差别虹吸效应,由于策略短期失效而导致的牛市亏钱体验也确实非常糟糕。然而,当下的极端行情在A股历史上发生过多轮,并不是什么新鲜事。对于动态决策过程中的“追涨杀跌”和“去弱留强",我依然建议要谨慎处置。

当下,我们需要做的是再次回顾和确认每一个策略的长期有效性;组合里高、中、低波策略的比例是否在自己风险承受范围内;在组合里的高波策略中,股票因子是否足够丰富,比如:大小市值、价值成长、科技红利等。

2. 对于当下红利策略的指标跟踪。红利温度计是根据中证红利全收益相对万得全A的40日收益差,来衡量红利资产相对大盘的"冷热程度"。温度越低,表示红利越"冷",中证红利全收益近阶段跑输大盘较多,值博率较高。温度越高,表示红利越"热",中证红利全收益近阶段跑赢大盘较多,值博率较低.当前40日收益差值为-11.81%,处于历史低位。

从过去近5年的数据来看,中证红利指数越是短期跑输大盘,未来一年的回报可能会更高。但深度低估买入机会并不常见,收益差≤-10%的情况平均每年只有15个交易日。这意味着,高胜率、高超额的买入窗口非常短暂,需要在市场冷落红利时果断把握。

3. 对于近阶段科技抱团行情的指标跟踪。拥挤度指标,昨天破53%,再创2021年来新高。成交额前5%的股票吸走了53%的资金。这就是为什么昨天指数大涨,但大部分股票在亏钱的原因,结构极其割裂;融资余额,昨天破3万亿,历史首次。

最近监管对股价异常上涨和胡乱炒作的监管力度在同步加强中。

4、如果资产组合中缺配科技板块,应该如何应对。考虑到当前红利策略已经跌出历史性价比和科技板块已经涨出了极端抱团行情。方案一:持仓中没有红利策略,可以配置科技红利量化轮动策略,由模型根据量化信号来决策科技和红利板块的配比。如果科技趋势还在,那就不用担心追高。如果趋势短期真反转了,策略会根据量化指标做切换,目前历史胜率70%左右。方案二:持仓中已有红利策略,可以根据风险偏好,按1:2或者1:4的方式建仓科技红利量化轮动或者纯双创量化指增策略。比如20万红利策略搭配10万纯双创量化指增策略。

5、当下需要警觉的依然是全球AI投资的一致性预期导致的价格泡沫,而非否定AI发展的趋势,合理控制AI相关策略的配置比例是必要的,缺配的要适当补齐,涨多了要动态止盈利润。

风险提示:本文仅为市场分析观点分享,不构成任何投资建议。市场有风险,投资需谨慎。