夜雨聆风

夜雨聆风AI算力机房的供电问题,正在从配套工程变成设备端约束。高功率机柜占比提高后,电力系统不再只是机房后端,而会影响服务器布置、白区空间和建设节奏。对电力设备公司来说,订单入口也从传统配电扩展到中压整流、SST和直流保护。

英伟达GB200NVL72和GB300NVL72已经把单柜功率推到百千瓦级,后续Rubin系列还可能继续上探。功率密度上来后,传统低压交流方案要同时面对铜缆、空间和负载波动。

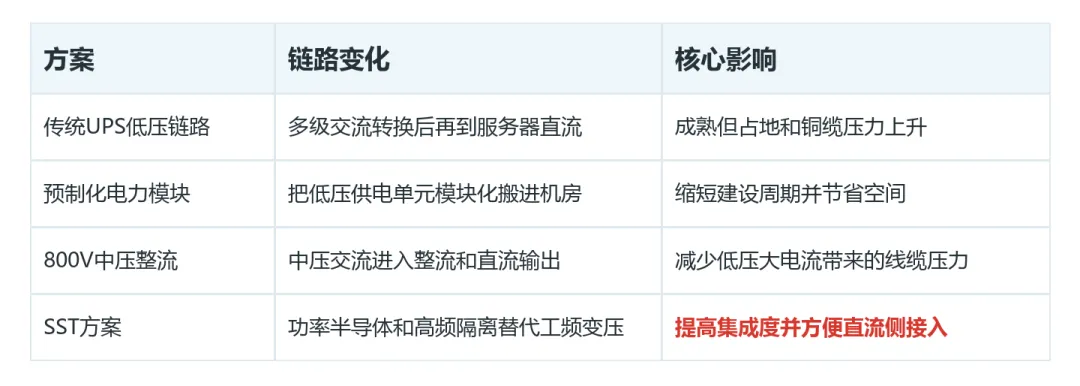

800V直流和SST因此被推到台前。它要解决的不是单一设备替换,而是把供电链路从低压多级转换,推向中压输入、直流输出和更高集成度。

1.高压直流的价值,是把机柜侧低压大电流压力提前消化。

2.SST能否放量,关键在中压输入、直流输出、功率器件和高频磁性元件能否稳定工程化。

3.国内公司已经从整机、MFT隔离变压器和固态断路器切入,但订单兑现还要经过客户验证。

传统UPS低压链路成熟可靠,却不适合无限堆叠。变压器、低压配电柜、UPS和PDU层层串接,最后再转换成服务器需要的直流电。节点越多,占地越大,转换损耗和维护复杂度也越难压缩。

GPU集群的负载变化更快,机柜可能在空闲和峰值之间快速切换。工程端不能只按平均电流设计线缆和部件,必须为峰值留出余量。电压提高以后,同等功率下电流下降,铜缆截面和配电空间才有压缩余地。

低压链路还有一个容易被忽视的问题,就是白区空间。机房白区越多留给服务器、网络设备和冷却系统,单位面积的算力密度才越高。供电柜、线缆和转换设备如果继续占用大量空间,算力投资会被基础设施反向约束。

预制化电力模块已经能节省占地和建设周期,但它仍然属于低压交流架构的改良。800V中压整流和SST把变化推到更前端,让中压侧直接参与转换,再把直流电送向机柜。

真正的分水岭,是供电系统从机房末端补丁,变成算力基础设施的一部分。如果AI机柜继续抬升功率,设备商拼的就不只是容量,而是效率、体积、可靠性和交付速度的组合。

这也是预制化方案和SST同时被讨论的原因。前者更偏工程组织效率,后者更偏转换架构变化。两者并不互斥,数据中心会根据功率密度、建设周期和运维能力选择不同组合。

这会改变供应商的竞争维度。传统配电更强调成熟器件和现场施工,新直流架构则要求设备商提前参与设计,把转换效率、保护动作、散热和维护边界一起交给业主评估。谁能更早进入方案设计环节,谁就更可能拿到后续扩容机会。

SST可以理解为电力电子化的变压环节。它用功率半导体做调压和整流,再通过高频隔离实现电压调整,最后输出DC600V到800V区间的直流电。这个过程把传统工频铜变压器的一部分角色,交给功率器件、高频变压器和直流电容。

一台2500kVA的10比0.4kV三相交流变压器大概用铜1400kg,相同容量SST设备不再需要传统铜制变压器。用铜量下降只是表面结果,更深的变化是成本中心转向半导体、磁性元件和系统集成。任何一个环节在效率、寿命或认证上拖慢,整套方案都会停在示范阶段。

高频磁性器件还会影响体积和热管理。频率上去以后,变压器可以做小,但绝缘、损耗和散热要求更高。功率器件也要承受更复杂的开关工况,长期可靠性会比单次效率测试更重要。

因此,这一路线商业化不是只看核心器件采购。中压侧接入、直流侧保护、系统控制和隔离磁件要一起稳定,设备才有可能从实验样机走进真实机房。任一环节认证慢、寿命不确定,客户都会倾向继续使用成熟方案。

四方股份的优势在电力系统保护控制和柔性直流积累。公司面向算力基础设施开展800VSST产品迭代,并在东莞松山湖和苏州数据中心专用直流变压器等项目中积累经验。数智SST1.0在2026年4月宣布量产,说明整机端开始从样机走向产品。

金盘科技的看点在算力机房收入和海外交付。2025年相关领域收入快速增长,元神ONE系列SST已经给出高效率和大容量的工程样本。这类项目交付,比单纯发布产品更能说明供电升级的落地进度。如果后续机房项目从单点试用转向连续采购,整机厂的价值会从产品参数延伸到交付、运维和海外客户服务。

特锐德补的是高压侧入口,京泉华补的是MFT隔离磁性器件,良信股份补的是直流断路保护。一个项目真正落地时,这些环节要一起通过客户测试,单点产品领先还不能直接变成批量订单。设备公司不只是比谁先发布样机,还要比谁能把保护策略、热管理、现场调试和备件体系做成标准化包。

商业化节奏还取决于业主推行意愿。SST会改变机房供配电、保护动作和运维习惯,客户通常不会因为单次效率测试就替换成熟架构。只有示范项目跑出稳定记录,设计院、总包和运维团队才会把它写进更多建设方案。

AI数据中心供电升级会先考验设备能不能进项目、稳定运行并被客户接受。下面这些公司对应不同工程环节,不是同一种产品替代关系。

整机端更接近项目入口,元器件和开关端决定成本、体积和可靠性。如果这一供电体系继续推进,产业链订单会沿着整套系统拆分,而不是只落到一个设备名称里。

首先看云厂商资本开支和机房建设节奏。只要高功率AI机柜继续放量,高压直流和SST就有从示范走向规模部署的土壤。若建设放缓,设备端会先经历样机验证和小批量订单拉长。

第二看SST成熟度。客户真正关心的是系统可靠性、维护难度和全寿命周期成本。效率、用铜量和体积优势都要通过持续项目表现证明,传统方案才会被替换。

第三看标准和运维体系。高压直流进入机房后,保护、检修、备件和应急流程都会变化。客户不是只买一台设备,而是买一套可以长期维护的供电系统。

归根结底,AI机柜需要更高功率密度,供电设备要证明自己能稳定、低成本、可复制地交付。连续招标和重复订单出现之前,SST产业链的机会仍是从项目验证走向常态采购的过程。

除了上面的内容,我还整理了800V供电的关键环节、供需传导、相关公司和后续变量,已经打包好放在文末左下角的【阅读原文】里了,感兴趣的可以自取。