夜雨聆风

夜雨聆风(承接:第七篇(上)软硬件系统集成业务IPO财税处理-理论篇)

前言

本篇为系统集成业务IPO合规纯落地案例实操篇,完全剥离上篇理论内容,聚焦企业日常做账、审计底稿,全场景实操案例、软件即征即退精准测算等。

一、案例1:

重大系统集成业务(单一履约义务、可拆分软件、可即征即退)

1. 案例背景

2025年7月,企业承接客户大型信息化系统重大集成项目,现场存在跨设备、跨系统组网联调与整体整合服务,会计层面判定为单一履约义务,项目当月验收完成,已开票,客户已付款。项目搭载企业自研标准化软件产品,已取得合法计算机软件著作权,软件具备独立使用价值,合同及报价清单可公允、独立拆分软件销售额,满足财税〔2011〕100号即征即退全部条件,软件部分可正常享受超3%税负退税,硬件、集成服务无退税资格。项目含税总价226万元(不含税200万元),可公允拆分:自研软件不含税收入50万元、外购硬件不含税收入100万元、系统集成实施服务不含税收入50万元。项目对应成本:软件摊销成本15万元、硬件采购成本65万元、实施人工及配套成本15万元。

2. 退税核心参数计算

可公允拆分自研定型软件不含税销售额=50万元;软件对应专属可抵扣进项税额=1万元;软件销项税额=50×13%=6.5万元;软件当期实际增值税应纳税额=6.5-1=5.5万元;软件实际税负率=5.5÷50=11%;即征即退退税金额=50×(11%-3%)=4万元。

3. 案例合规分析

核心逻辑:会计履约义务判定与增值税计税、即征即退优惠分属独立合规体系,互不干扰。重大集成项目因软硬件、服务深度融合、整体交付方可实现客户核心需求,会计层面判定为单一履约义务;但只要自研软件具备软著资质、价款可公允拆分、独立核算,即可满足退税条件,正常享受即征即退政策,属于良性合规税会差异。

合规要点:严格执行税会配比原则,税务拆分软件收入必须同步匹配对应软件成本,规避收支错配风险;兼营场景下硬件适用13%税率、集成服务适用6%税率,分项计税、分项开票;全程留存软著证书、分项报价单、合同拆分条款、核算台账等备查资料。

风险提示:软件退税资格仅取决于软件资质与价款拆分能力,与集成项目类型、会计履约义务数量无关;无定型资质、无法公允拆分的定制化软件,不得申报退税。

4. 会计分录(含月末结转、缴税、退税)

(1)项目实施分项归集履约成本(按匹配原则拆分)

借:合同履约成本-软件成本 150000 借:合同履约成本-硬件成本 650000 借:合同履约成本-实施服务成本 150000 贷:应付账款/银行存款/应付职工薪酬 950000

(2)项目整体终验,分项确认收入(兼营分税率计税)

借:银行存款 2230000 贷:主营业务收入-软件收入 500000 贷:主营业务收入-硬件收入 1000000 贷:主营业务收入-集成服务收入 500000 贷:应交税费-应交增值税(即征即退项目)-销项税额 65000 贷:应交税费-应交增值税(一般项目)-销项税额 160000

(3)严格配比结转对应分项成本

借:主营业务成本-软件成本 150000 借:主营业务成本-硬件成本 650000 借:主营业务成本-集成服务成本 150000 贷:合同履约成本 950000

(4)归集对应项目进项税额(严格分项目匹配)

借:应交税费-应交增值税(即征即退项目)-进项税额 10000 借:应交税费-应交增值税(一般项目)-进项税额 贷:应付账款/银行存款

(5)月末结转增值税(分项目独立结转)

即征即退项目应纳税额=65000-10000=55000元; 可退税额=500000×(11%-3%)=40000元。

借:应交税费-应交增值税(即征即退项目)-转出未交增值税 55000 借:应交税费-应交增值税(一般项目)-转出未交增值税 贷:应交税费-未交增值税(即征即退项目)55000 贷:应交税费-未交增值税(一般项目)

(6)全额缴纳当期增值税

借:应交税费-未交增值税(即征即退项目)55000 借:应交税费-未交增值税(一般项目) 贷:银行存款

(7)计提软件即征即退收益

借:其他应收款-软件增值税退税 40000 贷:其他收益-软件退税收益 40000

(8)收到退税款项

借:银行存款 40000 贷:其他应收款-软件增值税退税 40000

二、案例2:简单系统集成(多项履约义务)

(一)、案例资料

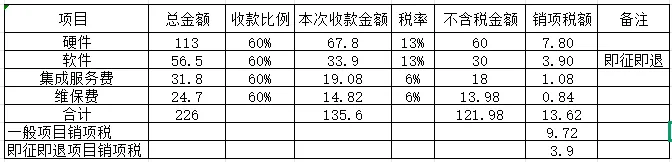

2025年3月,企业承接某地智慧园区系统集成项目,含税总合同金额226万元。本项目所用硬件为市面通用标准化设备,仅做基础安装、联网调试,无硬件改制与专属适配;交付软件为已取得著作权、已完成备案的标准化成品软件,无深度定制开发、代码重构,集成实施、维保服务均可单独为客户创造经济价值,项目各业务模块边界清晰、可独立交付、可单独获益。企业采用相对单独售价法公允拆分各板块对价(含税价):硬件设备113万元,软件56.5万元、系统集成实施服务31.8万元、1年期独立付费维保服务24.7万元。

项目结算要求:合同签订三日内,收取总合同60%预付款并开具对应比例发票;2025年6月完成硬件交付、软件部署、系统整体完工终验,收取剩余40%尾款并开具剩余发票。独立付费维保服务周期为2025年6月—2026年5月。

硬件不含税采购成本92万元、软件部署调试成本12万元、集成实施人工成本18万元、维保年度总成本8万元;其中,标准化软件板块对应专属可抵扣进项税额1.8万元。

(二)、案例分析

1、履约义务判定:依据案例资料,本业务各模块可明确区分、独立履约,符合新收入准则「多项履约义务」判定标准,可按板块拆分收入、成本、税基。

2、税务合规判定:项目公允拆分各业务对价,仅独立确权、可单独交付的标准化软件板块适用增值税即征即退政策。

3、税会差异:增值税按预收、尾款开票节点分期计税,会计根据各业务板块实际履约进度确认收入,跨年维保服务分期分摊收益,形成正常税会时间性差异。

(三)、相关计算

1、各板块不含税收入、销项税额拆分

(1)硬件:含税113万元,不含税收入=113÷1.13=100万元,销项税额=13万元 (2)标准化软件:含税56.5万元,不含税收入=56.5÷1.13=50万元,销项税额=6.5万元 (3)集成实施服务:含税31.8万元,不含税收入=31.8÷1.06=30万元,销项税额=1.8万元 (4)维保服务:含税24.7万元,不含税收入=24.7÷1.06=23.30万元,销项税额=1.40万元

2、软件即征即退计算

软件不含税收入=50万元 软件对应销项税额=6.5万元 软件专属可抵扣进项税额=1.8万元 增值税税负临界值=软件不含税收入×3%=50×3%=1.5万元 可退税额=(6.5-1.8)-1.5=3.2万元

3、维保月度分摊测算

维保不含税总收入23.30万元,服务期12个月 月度确认维保收入=23.30÷12≈1.94万元 月度结转维保成本=8÷12≈0.67万元

(四)、会计分录

结算比例规则:签约预收60%款项+开票;项目终验收40%尾款+开票

合同总含税金额226万元 60%预付款=226×60%=135.6万元 40%尾款=226×40%=90.4万元

1、硬件设备采购入库

硬件不含税采购成本92万元,对应进项税额=92×13%=11.96万元,含税采购总额103.96万元

借:库存商品—集成硬件设备 920000 借:应交税费—应交增值税(一般项目)—进项税额 119600 贷:银行存款 1039600

2、项目实施期间归集各类履约成本

借:合同履约成本—软件部署调试成本 120000 借:合同履约成本—集成实施人工成本 180000 借:合同履约成本—维保运维成本 80000 贷:应付职工薪酬 / 累计摊销 / 银行存款 380000

3、合同签约预收60%全款、对应开票

拆分预收款项各板块不含税金额、税额:见表1

借:银行存款 1356000 贷:合同负债—硬件负债 600000 贷:合同负债—软件产品负债 300000 贷:合同负债—集成服务负债 180000 贷:合同负债—维保服务负债 139800 贷:应交税费—应交增值税(一般项目)—销项税额 97200 贷:应交税费—应交增值税(即征即退项目)—销项税额 39000

4、2025年6月项目整体终验:收取40%尾款、开票入账

拆分预收款项各板块不含税金额、税额:见表1

收取尾款并开票: 借:银行存款 904000 贷:合同负债—硬件负债 400000 贷:合同负债—软件产品负债 200000 贷:合同负债—集成服务负债 120000 贷:合同负债—维保服务负债 93200 贷:应交税费—应交增值税(一般项目)—销项税额 64800 贷:应交税费—应交增值税(即征即退项目)—销项税额 26000

5、项目终验,结转全额合同负债、确认硬件/软件/集成服务收入

借:合同负债—硬件负债 1000000 借:合同负债—软件产品负债 500000 借:合同负债—集成服务负债 300000 贷:主营业务收入—集成硬件收入 1000000 贷:主营业务收入—标准化软件产品收入 500000 贷:主营业务收入—系统集成服务收入 300000

6、结转硬件销售成本

借:主营业务成本—硬件销售成本 920000 贷:库存商品—集成硬件设备 920000

7、结转软件部署、集成实施服务成本

借:主营业务成本—软件部署成本 120000 借:主营业务成本—集成实施服务成本 180000 贷:合同履约成本—软件部署调试成本 120000 贷:合同履约成本—集成实施人工成本 180000

8、2025年6月—2026年5月,按月分摊确认维保收入、结转维保成本

月度维保收入≈1.94万元,月度维保成本≈0.67万元

每月固定分录: 借:合同负债—维保服务负债 19400 贷:主营业务收入—维保服务收入 19400

借:主营业务成本—维保运维成本 6700 贷:合同履约成本—维保运维成本 6700

9、月末计提、收到软件即征即退税款

计提退税收益: 借:其他应收款—软件即征即退税款 32000 贷:其他收益—软件增值税退税收益 32000

实际收到退税: 借:银行存款 32000 贷:其他应收款—软件即征即退税款 32000

(五)、案例合规小结

本案例严格按照新收入准则进行多项履约义务拆分核算,采用行业常规预收、尾款结算模式,进销项台账隔离、退税测算精准,账务时序清晰、四流一致,财税处理合规规范。

三、结语

本篇聚焦系统集成业务核心实操内容,搭建了双场景实操案例、税务精准测算的完整落地体系,实操口径与准则、税法要求高度统一,可直接用于企业财务内控执行、审计底稿归档及IPO问询专项回复。

下篇预告:第八篇:技术运维与增值服务业务IPO财税处理