夜雨聆风

夜雨聆风苹果涨价了。不是微调,是破纪录般的涨。

2026年6月25日,苹果突然关闭全球线上商店。这种事极少发生——上一次是为了发布新品。但这次不是。几小时后商店重新上线,所有Mac全线涨价。最离谱的是Mac Studio M3 Ultra,一夜之间从$3,999跳到了$5,299——多了整整$1,300。

苹果的解释短得像一条懒得敷衍的推特:NAND闪存和DRAM成本上涨,即便苹果也无法消化。

你品品这句话。"即便苹果也无法消化。"

这就是全球最精明的供应链操盘手,在公开承认自己没招了。

$1,300

一颗成本不到$40的存储芯片,正在掀翻一家市值$4万亿公司的定价体系。这个故事的荒诞程度,值得你读完下面每一个字。

数据来源:MacRumors / TechPowerUp,2026年6月

注意一件事:iPhone还没涨。但多位分析师指出,苹果大概率会在今年9月iPhone 18系列同步上调——那才是真正的暴风雨。毕竟iPhone贡献了苹果超过一半的营收。

01

苹果的"存储暴利":用$39撬动$275

想理解苹果为什么如此被动,先看一组数据。

根据AppleInsider对iPhone的BOM拆解:2024年,苹果为一台旗舰iPhone采购的8GB LPDDR5X DRAM成本约$17,256GB NAND闪存成本约$22。合计$39,仅占整机物料成本的7%左右。

现在看苹果对消费者收多少钱:从256GB升到512GB,苹果加价约$275(2000元人民币)。

加价倍率:10倍以上。

$39买进来,包装成更大容量就敢收你$275。这是苹果毛利率的核心支柱之一。

JPMorgan基于《金融时报》报道的分析指出:到2027年,存储芯片占iPhone生产成本的比例可能从7%飙升至45%。单台iPhone的存储成本可能从不到$40跳升到超过$250。 |

而现在——供应商告诉他们:这$39的物料,我们也要涨价了。而且不是10%、20%——是200%到400%。

苹果的基本盘被动了。不是一个小角落,而是整个盈利模型的支点。

02

库克的供应链帝国,为什么在存储上翻了车

要理解这件事的讽刺程度,你得知道苹果是怎么操控供应链的。

1998年,乔布斯从康柏挖来了一个叫蒂姆·库克的供应链奇才。彼时苹果的库存周转高达31天。两年后,库克把它压到了2天。

这不是一个运营指标——这是一台印钞机。库存就是占款,占款越少,能用于投资的自由现金就越多。

库克花二十年建起了一套教科书级的供应链控制体系。哈佛商学院为他专门写了一则教学案例(Case W20472)。拆开来看,是六个彼此咬合的齿轮:

来源:Tradlinx / Harvard Business School Case W20472 / 公开报道整理

这套打法在几乎所有元器件上都很好用——屏幕、芯片、镜头、电池、外壳。供应商排着队求苹果的订单,苹果可以随时换人,价格永远压到骨头里。

但最近在存储上,它失灵了。不是苹果不够聪明——是储存这个行业从根本上就不吃这一套。

─── ★ ───

三个原因。

第一:寡头集中度远超其他元器件。NAND闪存市场,三星(35.2%)、SK海力士(20.6%)、铠侠(15.1%)、美光(14.2%)和西部数据/闪迪——前五家占了全球95%以上(TrendForce数据)。DRAM更极端:三星、SK海力士、美光三家控制超过95%。当供应商只有两三家时,"多供应商竞价"模型就失去了操作空间。

第二:产能可以被集体转移。这是本轮危机的核心机制。三星和SK海力士正在将大量晶圆产能从消费级NAND/DRAM转向HBM——后者是AI加速器的核心组件,单价是常规DRAM的3-5倍。据NAND Research报道,每分配一条产线给HBM,就相当于从普通DDR5市场抽走3倍的等效产能。当三家巨头同时向同一个高利润市场倾斜产能,消费级市场就被人为掏空了。

第三:苹果的订单在AI时代不再有压倒性优势。过去,苹果每年两亿台iPhone的订单量足以让任何供应商排队争取。但亚马逊、微软、谷歌、Meta和甲骨文——五大云服务商——2026年的合计资本支出预计将达$7,550亿(高盛预测),其中约30%(超$2,260亿)用于采购各类存储芯片。苹果的存储采购规模在这面前,不够看了。

这就是"多供应商竞价"模型的三重失效:供应方太少、产能可以集体转移、大客户不止你一个。

─── ★ ───

最讽刺的是:苹果自己创造了这个怪物。

过去十年,苹果用巨额订单把存储供应商喂成了巨无霸。为了让三星、海力士为iPhone扩产专用产线,苹果预付了数十亿美元。这些产线现在产能成熟了——但供应商发现AI芯片更赚钱。苹果养的狗,转头咬了主人。

03

不是涨价,是"有钱也买不到"

这不是一次普通的价格波动。这是一场「结构性售罄」——不是因为突发变故,而是因为产能已经被有意识地抽走了。

以下是NAND Research 2026年5月更新报告的具体数字:

数据来源:NAND Research (May 2026 Update)

注意NAND的Q2涨幅(+70-75%)首次超过了DRAM(+58-63%)。这意味着价格上涨已经从AI驱动的DRAM稀缺蔓延到了NAND——而NAND恰恰是苹果产品(尤其是iPhone和Mac的存储容量)最敏感的成本项。

─── ★ ───

高盛量化:2026年全球DRAM短缺4.9%,NAND短缺4.2%,HBM短缺5.1%——三项指标均为2011年以来最大缺口。 |

这是2011年以来最严重的供需失衡。更糟的是,新增产能要到2027年底至2028年才能形成有意义的产量。这不是一个可以「等一等就过去」的问题。

─── ★ ───

供给端的「集体撤退」也值得细看。2025年下半年,存储四巨头集体削减NAND产出:SK海力士削减约10%,美光将新加坡Fab 7主厂产能维持在30万片/月左右的低水位,三星和铠侠同期紧缩生产节奏。所有供应商都将优先产能转向HBM。

SK海力士已于2025年10月提前锁定其2026年全部HBM产能。铠侠已将NAND报价翻倍,并坚持要求将价格谈判频率从半年改为季度——在存储行业,这几乎是不可想象的。相当于苹果被迫接受「随行就市」的定价,而不是过去那种「我说了算」的价格。

04

苹果回头了:去敲中国存储的门

2022年10月,苹果以"合规风险"为由,暂停使用长江存储(YMTC)NAND芯片的计划。彼时YMTC刚被美国商务部列入实体清单。作为以美国为核心市场的公司,苹果的选择可以理解。

但代价在三四年后浮现了。苹果放弃YMTC的同一年,恰好是上一轮存储超级周期的底部——三星、SK海力士和美光自此获得了对苹果存储采购的完全定价权,再无替代选项。苹果自己关上了唯一可能打破寡头默契的门。

转折出现在2026年2月。多家媒体(爱集微、Wccftech、TechPowerUp、TechRadar等)报道,苹果正在评估将CXMT(长鑫存储,DRAM)和YMTC(长江存储,NAND)纳入核心供应体系,目标产品包括iPhone 18系列、MacBook和桌面Mac。

"苹果追求的不仅仅是更便宜的NAND,而是对供应商的定价杠杆。" —— AInvest分析

─── ★ ───

苹果的算盘至少有三重。

第一重,价格优势。据台湾产经研究所及Counterpoint Research的数据,YMTC/CXMT的报价比三星/SK海力士同规格产品低10-15%。在存储成本可能吞噬iPhone近半BOM的背景下,这直接等于数十亿美元的利润保护。

第二重,谈判筹码。即便合作最终未能落地,「与YMTC/CXMT接洽」这一行为本身就是向三星/SK海力士/美光发送的信号——"你们的定价权不是绝对的"。在谈判桌上,一个"可能存在的替代选项"比一个"真实存在的替代选项"有时候更好用。

第三重,供应安全。地缘政治风险是双向的。如果台海局势影响台积电产能,或者韩国出现地缘冲突,苹果需要一个不在同一地缘板块的供应来源。

理论上,YMTC仍在美国商务部实体清单上,苹果不能直接采购其芯片。但实践中,苹果有三种路径:直接申请许可;间接采购(从非美国子公司或第三方封装企业);或者走80%"中国特供"路线——仅在面向中国大陆市场的设备中使用YMTC/CXMT芯片。

一旦苹果开了这个先例——全球最大的消费电子品牌开始采购来自被制裁中国企业的存储芯片——对整个半导体产业链的地缘版图将产生深远影响。

05

不好意思,中国存储可能没你想的那么落后

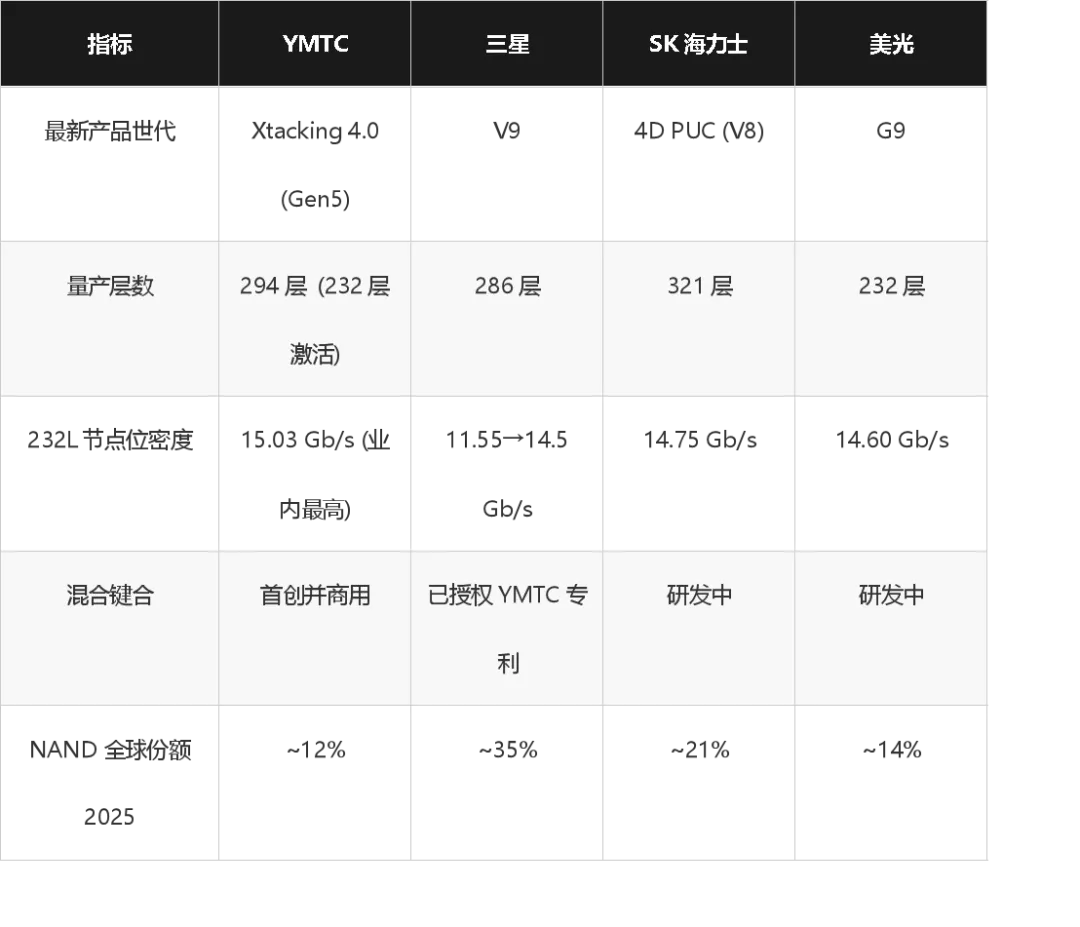

这是整个故事最被低估的部分。外界对中国存储的印象往往停留在「被制裁、落后、依赖进口」的框架里。但数据说的故事完全不同。

YMTC的核心武器是自主研发的Xtacking架构——一种将存储阵列和外围逻辑电路分别制造、再通过混合键合技术堆叠在一起的方法。

传统3D NAND制造商采用「一体式」工艺——在同一晶圆上先造外围电路,再在其上逐层堆叠存储单元。这就像在房子的地基上不断加盖楼层,楼层越高,地基受到的应力越大。

Xtacking的解法是把「地基」和「楼房」分开造——用最优工艺分别在两片晶圆上制造存储阵列和CMOS逻辑电路,然后像「搭积木」一样精确对接。每一部分都可以独立优化,互不干扰。结果是更高的存储密度、更快的IO速度、更短的产品迭代周期——以及,更低的制造成本。

用TechInsights的权威拆解数据说话:

数据来源:TechInsights, TrendForce, ChosunBiz, Digitimes

─── ★ ───

2025年2月,三星电子与YMTC签署了一份前所未有的混合键合专利许可协议。

全球最大的NAND制造商向一个中国后来者支付专利费——这种事在存储行业历史上从未发生过。技术的方向盘正在悄悄转向。

而DRAM这边也不差。长鑫存储(CXMT)在先进节点上仍落后三星、SK海力士和美光约3年——这是行业分析师的共识判断。

但速度在加快:LPDDR5X已实现大规模量产,速率最高达8533Mbps,覆盖12GB到32GB多个容量版本,与苹果iPhone和M系列SoC的产品路线高度匹配。HBM3芯片即将在2026年底启动量产(上海新产线)。

CXMT 2025年营收约$80亿,同比增长130%,净利润约$4.34亿。2026年Q1净利润同比增长接近17倍。已通过上交所科创板IPO审核,拟募资约75亿元(约$11亿)用于产线升级。 |

从苹果的角度看,CXMT的LPDDR5X已经能够满足iPhone 18的DRAM需求。差距不在于产品是否可用,而在于良率和规模化供应的稳定性——而在中国存储扩张的速度面前,这些差距正在以可见的速度收窄。

06

"只要中国能造的环节,五年内必然产能过剩"

中国产业分析里有一个反复被验证的规律:只要是中国有能力进入的产业链环节,通常会在极短的时间内出现「饱和式产能扩张」。光伏、面板、锂电池、电动车——每一次都是同样的剧本:从被质疑到产能过剩,往往不超过五年。

存储芯片是否遵循同一逻辑?数据指向「是」。

─── ★ ───

长江存储(YMTC):当前月产能约40万片(Wccftech 2026年4月)。2026年已完成一座新晶圆厂的建设,另规划再建两座。全面投产后总产能预计将超过70万片/月。韩国ChosunBiz 2026年报道,YMTC有望在武汉新厂投产后超越SK海力士和美光,晋升为全球第三大NAND制造商(仅次于三星和铠侠)。YMTC在2025年Q4的全球NAND市场份额已首次突破10%(TrendForce),而这一数字在2023年还不到5%。计划于2026年下半年启动IPO。

长鑫存储(CXMT):月产能从2024年初的10万片降到2024年底的29万片(接近三倍增长),目标50万片/月。新产线计划于2026年下半年设备搬入,2027年投产。HBM专用线(上海新产线)目标2026年底量产HBM3。全球DRAM份额约4.5%(2025年),但增速是三星/SK海力士的数倍。科创板IPO已通过审核。

─── ★ ───

据瑞银(UBS)估算,2026年中国存储行业合计将新增12-14万片/月的产能(晶圆当量),2027年仍有进一步增长。 |

但关键制约仍然存在:美国对先进半导体设备的出口管制,仍然限制了YMTC和CXMT向最先进节点迈进的步伐。但反过来看——如果YMTC在设备受限的条件下已经实现了294层NAND的量产,并且在232L节点做到了全球最高的位密度——那么一旦设备瓶颈得到缓解,其技术跃升的速度可能超出当前预期。

─── ★ ───

还有一个维度不能忽略。传统存储巨头——三星、SK海力士、美光——是利润最大化驱动的商业实体。它们会减产保价,这是行业二十年的铁律。但YMTC和CXMT不是。

它们是中国国家产业政策的目标载体,首要目标是市场份额和技术追赶,而非资本回报率。这意味着它们不会遵循传统存储行业「减产保价」的行业纪律。在每一个周期底部,它们都会以国家资本为后盾逆势扩张。

"一个不受同样市场纪律约束的、由国家支持的制造商——其目标包括市场份额而非投资回报率——削弱了「供给纪律将维持」的基本假设。" —— AInvest

07

寡头的裂痕:改写二十年的游戏规则

整件事的逻辑链条可以这样总结:

AI大基建 → 云服务商疯狂采购存储 → 三星/SK海力士/美光将产能从消费级转向HBM → 消费级NAND/DRAM供应被「人为抽空」 → 价格飙升200-400% → 苹果的供应链「买方霸权」在存储领域失灵 → 被迫公开大幅涨价 → 苹果转向寻求YMTC/CXMT → 引入新的竞争者 → 打破三星/SK/美光的定价默契。

这是经典的经济学「囚徒困境」——但现在有一个不按商业逻辑出牌的变量加入了游戏。

对苹果而言,这是一个绝妙的破局。它不需要YMTC/CXMT完全取代三星/SK海力士——它只需要YMTC/CXMT存在于供应链中,作为一枚可随时激活的「核选项」。当三星知道苹果有替代方案时,定价谈判的天平就变了。

全球存储行业过去二十年的周期模式是这样运转的:涨价→扩产→过剩→暴跌→减产→涨价。每一轮都在强化寡头的默契。「减产保价」是整个体系的基石。但如果YMTC和CXMT在每一个周期底部都以国家资本为后盾逆势扩产,那么「减产保价」的机制将被打破——价格底部的持续时间将更短,而供应充裕的持续性将更强。

─── ★ ───

这可能是2026年科技行业最重要的结构变化之一。不是因为它今天已经改变了什么——而是因为它正在撬动一套运行了二十年的规则。

放在消费电子行业的大背景下看:手机、平板、笔记本——所有需要存储的消费电子产品——都在这轮超级周期中承受压力。不只是苹果。三星电子自己的手机部门正在和自家存储部门「左右互搏」;中国手机厂商因为大部分从三星采购,成本转嫁空间更小。最终要么涨价,要么砍配置。

─── ★ ───

结语

苹果不再掌控它的供应链。但这是好事。

一台涨价$1,300的Mac Studio是一面镜子。镜子里映出的是一个以前不可想象的画面:全球最精明的供应链操盘手,在最关键的一块零件上,被供应商拿住了。

但裂痕往往也是门的开始。

苹果转向中国存储供应商的举动,可能无意中加速了全球存储产业从「韩美双头垄断」向「多元竞争」的转变。而在这个转变中最大的受益者,恰恰是整个消费电子产业——以及所有为存储付了太高价钱的人。

─── ★ ───

五个核心判断:

1. 苹果的供应链控制力在存储领域已出现松动。这不是苹果策略的失败,而是存储行业自身结构(寡头集中+产能可被集体转移)决定的必然结果。

2. YMTC在NAND技术上已经追平或局部领先三星/SK海力士(位密度领先、Xtacking架构独创、三星反向授权),但在产能规模和先进设备获取上仍受制于美国出口管制。

3. CXMT在DRAM领域仍落后约3年,但产品规格已匹配苹果需求(LPDDR5X),扩产速度是竞争对手的数倍——从10万片扩张到29万片仅用一年。

4. 「中国式产能扩张」在存储领域高度适用。政府补贴+资本注入+巨大市场需求窗口期,可能在2027-2028年改变全球存储供给格局。

5. 苹果与YMTC/CXMT合作能否落地,取决于美国商务部的出口许可审批——这本质上是地缘政治问题。但「寻求许可」本身就是信号——三年前苹果是主动放弃,三年后它在主动回头。

存储价格在新增产能释放之前大概率持续高位。消费电子行业中所有对存储有大规模需求的公司都将承受利润压力。但正是这种压力,可能催生出一个更有竞争性的全球存储市场。

苹果不再完全掌控它的供应链——但它帮助催生了一个更有竞争性的全球存储市场,而后者最终会惠及所有人。包括苹果自己。

⚠️ 仅供参考,不构成投资建议。