夜雨聆风

夜雨聆风引子:两条新闻,一个拐点

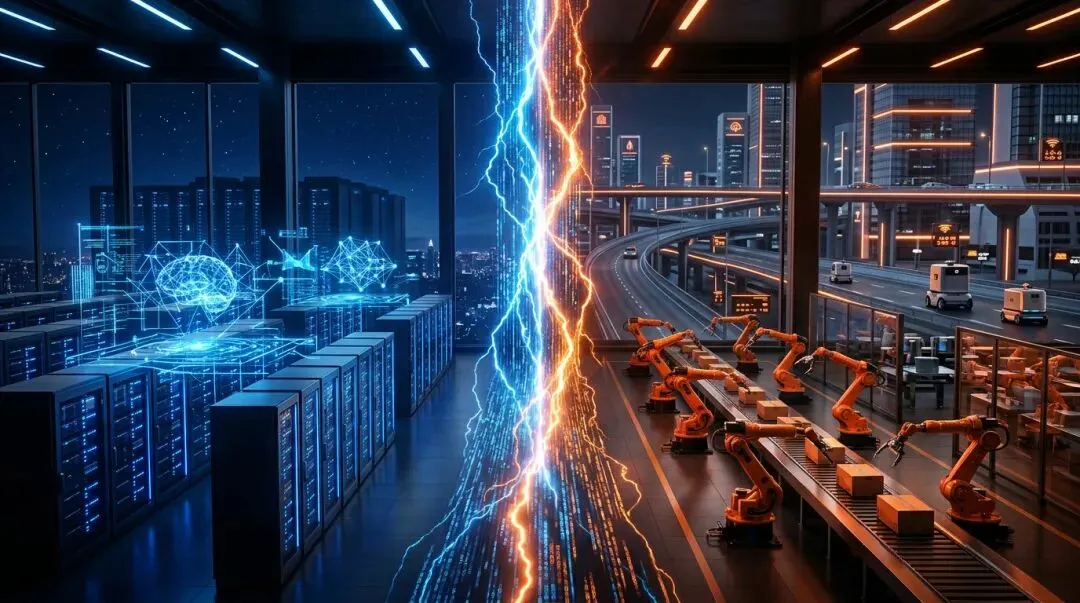

2026年的夏天,两条几乎同时出现的新闻,拼出了全球AI竞争的完整图景——

华盛顿:OpenAI估值突破万亿美元,英伟达市值飙升至全球第一,华尔街疯狂追捧"通用人工智能"叙事,资本以千亿美元为单位涌入基础模型军备竞赛。

北京:国务院常务会议听取人工智能发展情况汇报,李强总理亲自定调——"加快关键技术攻关和超大规模智算集群建设,深入实施'人工智能+'行动,促进智能产品和服务加快规模化商业应用。"

这两条新闻看似平行,实则暗含着一个根本性的分野:

美国正在用资本追逐"智能的圣杯",中国正在用政策铺设"智能的电网"。

这不是两条路线的优劣之分,而是两种文明基因、两种市场结构、两种治理哲学所必然催生的不同路径。理解了这个分野,你就理解了未来十年全球AI竞争的基本盘。

一、战略逻辑的根本分野:风险投资 vs. 产业政策

美国模式:资本驱动,技术冲刺

美国AI发展的底层引擎,是华尔街和硅谷的风险资本。这个模式的本质是"重注押未来"——用千亿美元级的投入,赌通用人工智能(AGI)的降临。

OpenAI、Google、Meta、Anthropic……这些巨头的基础模型军备竞赛,本质上是资本市场在用真金白银投票:谁能在"0到1"的突破上占得先机,谁就能定义下一代计算平台。

这决定了美股AI投资的核心逻辑——高度集中在"技术突破"这一单一叙事上,波动极大,但爆发力也极强。

Nvidia市值登顶全球第一的那一刻,不是因为芯片性能又翻了一倍,而是因为市场相信:谁掌握算力,谁就掌握AI时代的话语权。这种信念驱动的资金洪流,是美国AI最强大的燃料。

但这套模式有它内在的脆弱性:当技术突破的节奏跟不上估值膨胀的速度,叙事就会裂开。这正是2025年下半年开始,美股AI板块剧烈震荡的深层原因。

中国模式:政策驱动,应用牵引

国常会这次部署的措辞,值得逐字品味。

不是"探索",是"加力推进"。不是"研究",是"加快关键技术攻关"。不是"鼓励",是"深入实施'人工智能+'行动"。不是"尝试",是"促进智能产品和服务加快规模化商业应用"。

每一个动词都在传递同一个信号:中国AI发展从"跟随探索期"正式进入"系统攻坚与规模化落地期"。

中国的战略选择非常清醒——不在美国已经建立压倒性优势的基础模型"圣杯"上正面硬拼,而是利用"产业体系完备、应用场景丰富"这个中国独有的绝对长板,把AI变成赋能千行百业的"新电力"。

这意味着什么?意味着竞争的决胜点不在"谁的模型更大",而在"谁的工厂良品率更高、谁的供应链更智能、谁的医疗诊断更精准、谁的农业产量更稳定"。

这是一场从"谁的算法更聪明"到"谁的现实更高效"的赛道切换。

二、基础设施竞争:算力"铁幕"下的两种新基建

算力是AI的"电",数据是AI的"燃料"。在这两个底层要素上,中美走出了完全不同的路径。

美国的瓶颈:不是芯片,是电网

一个被严重低估的事实是:美国AI发展的终极瓶颈,正在从芯片变成电力。

超大规模智算集群的能耗是惊人的——一个十万卡级别的训练集群,功耗相当于一座中型城市。而美国的电力基础设施,在几十年缺乏投资后,已经捉襟见肘。变压器交货周期长达18个月,环评和环保政策让新建发电厂举步维艰。

这就是为什么2025年下半年,美国AI投资叙事开始大规模转向能源、公用事业、核电(SMR小型模块化反应堆)等供应链公司——市场终于意识到,算力的尽头是电网,算力的瓶颈不在硅基,而在碳基。

中国的路径:国产替代+体制优势的"超大规模"

国常会明确提出"加快超大规模智算集群建设",这几个字的分量远超表面。

在国产芯片尖端制程尚有差距的现实约束下,中国的应对之道并非在单芯片性能上死磕,而是做了一件美国做不了的事——用系统架构创新和"集中力量办大事"的体制优势,建设规模庞大的算力底座。

具体来说:

- 集约化建设:国家力量推动的超大规模智算中心,集中布局于西部低电价、低气温地区(贵州、内蒙、宁夏),用系统规模弥补单点性能差距。

- 普惠供给:以公共服务和补贴形式,将算力以低于市场价的方式提供给中小企业和科研机构,降低创新门槛。这本质上是把算力当作"新基建"来运营,而非纯商业品。

- 国产替代闭环:从华为昇腾到寒武纪,从燧原到壁仞,国产AI芯片在"可用—好用—好用且便宜"的路径上加速迭代,配合国产软件栈(如华为CANN),形成"芯片—框架—应用"的完整闭环。

这是一场用工程化能力和系统规模,去补位尖端制程差距的长跑博弈。短期内,中国在最先进制程上仍受制于"卡脖子"约束;但在"算力总量"和"算力普惠性"上,中国正在构建美国的资本驱动模式难以复制的结构性优势。

三、商业落地赛跑:C端"超级应用" vs. B端"工业革命"

这是中美AI竞争中最具决定性的赛道,也最能体现两种模式的本质差异。

美国聚焦C端:惊艳但"烧钱"

美国AI巨头的主战场是消费者——ChatGPT、Gemini、Copilot、AI搜索、图像生成……这些产品令人惊艳,但正面临一个残酷的经济学困境:

算力成本居高不下,用户付费意愿却始终在低位徘徊。

OpenAI的运营成本以十亿美元计,但ChatGPT Plus的20美元月费,对大多数用户来说仍是"可选支出"而非"刚需消费"。这意味着美国AI企业陷入了"烧钱如山倒、变现如抽丝"的困境——需要不断讲出更宏大的故事(AGI、Agent、物理AI)来支撑估值,同时承受资本市场对"何时盈利"的持续拷问。

2025年美股AI板块的多次剧烈震荡,本质上都是这个矛盾的集中爆发。

中国深耕B端:率先兑现"效率红利"

"人工智能+"行动的提出,标志着中国将AI的主战场锚定在制造业、供应链、新能源、医疗、农业等实体经济领域。

这不是偶然选择,而是战略清醒。

中国的核心优势在于:全球最完备的工业体系 + 全球最丰富的应用场景 + 全球最大的数据规模。当这三者在政策推动下加速融合,会产生什么样的化学反应?

| 领域 | AI应用场景 | 效率提升预期 |

|---|---|---|

| 制造业 | 大模型驱动的工艺优化、质检自动化、产线调度 | 良品率提升3-8%,能耗降低10-15% |

| 供应链 | 端到端供应链智能调度、库存预测、物流路径优化 | 全链路成本降低15-20% |

| 新能源 | 电池材料研发加速、光伏效率优化、电网调度智能化 | 研发周期缩短40%+ |

| 医疗 | AI辅助影像诊断、基层全科AI分诊、药物研发加速 | 基层诊断准确率提升20%+ |

| 农业 | 精准气象预警、病虫害AI识别、智能灌溉 | 亩产提升5-10%,用水降低20%+ |

关键判断:当美国还在C端应用的"变现泥潭"中挣扎时,中国有机会凭借完备的产业链,率先实现AI与物理世界的深度融合,兑现真实可量化的"效率红利"。

这笔账算得过来——一个百亿参数的行业大模型,优化一条复杂供应链的年收益,可能远超一个千亿参数的通用大模型在C端卖订阅费的年收入。

四、治理哲学分野:轻触式监管 vs. 底座式治理

这是一个被多数分析文章忽视,但极具长期影响的维度。

美国:轻触式监管的创新优先

美国在AI治理上延续了其在互联网时代的传统——先发展,后治理;先创新,后立法。联邦层面的AI立法进展缓慢,各州各自为战,监管整体偏向"不碍事"。

这套哲学的优势是给了初创企业最大的野蛮生长空间,劣势是积累了日益严峻的版权诉讼、深度伪造泛滥、就业替代争议等系统性风险。当这些风险集中爆发时,可能引发监管的"急刹车",给行业带来剧烈冲击。

中国:先立规矩,后铺路的"底座式治理"

国常会明确提出"守牢安全底线",建立"动态适应、分级分类的安全监管体系","加强国际AI治理合作"。

这不是简单的"严管",而是一种制度层面的"基础设施投资"。

统一的技术标准、测试认证体系和伦理规则,表面上是限制,实质上是降低全行业交易成本。当一家制造企业决定采购AI质检系统时,如果系统已经通过国家认证、符合分级分类安全标准,决策成本和合规风险都会大幅降低。

治理确定性,本身就是一种商业竞争力。在大规模ToB商业部署中,可预期的政策环境比无约束的自由空间更有利于系统化投入。

五、全球市场影响力:两种模式的"外溢效应"

中美AI竞争的终局,不在于谁的模型更聪明,而在于谁的标准、基础设施和应用模式会被更多国家采纳。这才是"全球影响力"的真正含义。

美国的全球辐射:技术叙事+平台生态

美国AI的全球影响力,主要通过三条路径扩散:

- 底层模型即基础设施:GPT、Gemini、Llama等模型通过API向全球开发者开放,成为大量海外应用的默认底座。谁控制了模型,谁就控制了生态。

- 资本叙事的话语权:华尔街的估值模型和投资叙事,定义了全球AI产业"什么是有价值的"——这本身就是一种软权力。

- 开源生态的战略价值:Meta的Llama系列以开源形式占据全球开发者心智,构建了一个事实上的"美国标准"生态。

但这条路径正在遭遇反噬:欧洲的《AI法案》、印度的数据本地化政策、各主权AI计划,本质上都是在抵抗美国AI平台的"数字殖民"。

中国的全球辐射:基础设施+产业解决方案

中国AI的全球影响力,走的是完全不同的路径——不是卖模型,而是卖"解决方案+基础设施"。

- 基础设施输出:从非洲的智慧城市到东南亚的AI算力中心,中国正在将"新基建"模式向一带一路国家输出。这不仅是商业行为,更是标准输出——中国建设的智算中心,天然采用中国的技术栈、管理规范和数据标准。

- 产业方案输出:中国的AI+制造、AI+农业、AI+能源方案,天然适配发展中国家——因为这些方案解决的不是"如何让对话更流畅",而是"如何让工厂良品率提升5个百分点"。这正是发展中国家最迫切的需求。

- 硬件供应链的不可替代性:物理AI产业链中,中国企业在传感器(奥比中光、禾赛科技)、精密执行器(绿的谐波、兆威机电)、整机集成(优必选、宇树)等环节占据全球供应链核心位置。全球的物理AI发展,绕不开中国的制造业底盘。

一个被低估的趋势:在AI的全球化中,美国输出的是"工具",中国输出的是"能力"。工具可以被替代、被封禁、被去风险化;但嵌入产业生态的能力,一旦建立就极难剥离。

六、未来格局预测:不是一座山峰,而是两座

基于以上分析,中美AI的竞争格局不会是"谁超越谁"的简单叙事,而会形成一种"双峰并峙"的结构性态势:

| 维度 | 美国 | 中国 |

|---|---|---|

| 核心优势 | 底层模型、算力芯片、原创理论 | 应用场景、产业体系、工程能力、政策驱动力 |

| 竞争赛道 | "0到1":探索智能的无人区 | "1到100":定义"怎么用"和"怎么用得便宜" |

| 投资叙事 | 技术突破驱动的估值爆发 | 产业落地驱动的效率红利 |

| 盈利路径 | C端订阅+API生态(变现承压) | B端效率提升+基础设施输出(确定性更强) |

| 全球辐射 | 平台生态+资本叙事+开源模型 | 产业方案+基础设施+硬件供应链 |

| 核心风险 | 变现鸿沟、监管急刹车、电力瓶颈 | 芯片卡脖子、基础理论差距、人才流失 |

美国将继续领跑"智能的上限",中国将率先定义"智能的普惠和落地"。

这两座山峰不是对立的,而是互补的——全球AI生态最终会在两者之间形成分工:美国负责把天花板推高,中国负责把地板抬高。真正的赢家,是那些能够在两个体系之间自由穿行、取长补短的国家和企业。

七、对投资者、企业家和创业者的启示

对投资者

在中国市场,最大的确定性红利来自于响应"人工智能+"的国家叙事。单纯在底层模型上硬拼,不是最优解。但如果你押注的方向是——将AI深度嵌入中国已有的产业优势(新能源、电动汽车、高端制造),在数据闭环和具体场景中建立壁垒,解决"规模化商业应用"的最后一公里——那你正站在政策与市场双重驱动的顺风车上。

重点关注:AI+工业(质检、调度、研发加速)、AI+能源(电网调度、新材料)、物理AI产业链(传感器、执行器、整机集成)。

对企业家

国常会释放的信号很明确:"规模化商业应用"是下一个阶段的考核指标。这意味着,讲故事的时代在退潮,算账的时代在到来。

你的核心竞争力不再是"我也用了大模型",而是"我用AI把这条产线的成本降低了12%"、"我用AI把这个行业的决策周期缩短了60%"。能被量化的效率提升,是未来三年最硬的通货。

对创业者

中美双峰格局下,最聪明的创业策略是不选边站,而是做"翻译者"和"嫁接者"——把美国的前沿模型能力,嫁接到中国的产业场景中;把中国的应用落地经验,输出到全球发展中国家。

那些能跨越两个体系、在技术和应用之间架桥的人,将获得比任何单一体系内的玩家都丰厚的回报。

结语:智能时代的"双城记"

这是最好的时代——人类正站在一场比互联网更深刻的技术革命的前夜。

这也是最分化的时代——技术的能力边界在扩张,但它惠及谁、以什么速度惠及、按什么规则分配,远未尘埃落定。

美国正在追逐智能的星辰大海,中国正在铺设智能的钢筋水泥。前者定义了"AI能做什么",后者将定义"AI为谁而做"。

最终,检验这场技术革命的标尺,不在估值,不在参数量,不在市值排名——而在一个更朴素的问题上:

它是否让48℃高温下的孩子活下来,是否让流水线上的工人不再透支身体,是否让偏远山区的农民不再看天吃饭,是否让这个时代的红利,不再只属于少数人。

这才是AI竞争的终极赛场。也是所有投资者、企业家和创业者,在这个大时代里,真正值得下注的方向。

本文为AI产业发展深度解读系列之四。关注本系列,后续将就物理AI产业链投资机会、AI+工业落地路径等专题持续深度拆解。如觉得有价值,转发给你身边的投资者、企业家和每一位关心智能时代走向的人。