夜雨聆风

夜雨聆风英矽智能(03696) vs 晶泰科技(02228)深度对比

AI制药双雄:自研管线弹性与服务模式稳健的博弈

报告日期:2026年7月

数据截止:2026年7月初

研究框架:价值投资综合分析

评级:晶泰科技 谨慎推荐 / 英矽智能 中性偏多

核心摘要

AI制药正站在"概念验证"到"商业化兑现"的拐点上。传统新药研发遵循"双十定律"——10-15年、26亿美元、成功率不到10%,而反摩尔定律(Eroom's Law)让每投入10亿美元获批的新药数量每9年减半。AI是破局唯一出路。

港股市场同时拥有两家AI制药龙头,但走的是截然不同的路:

英矽智能(03696.HK) 走"AI+Biotech"自研管线路线。其INS018_055是全球首个由AI完成靶点发现+分子设计的药物,2026年6月30日正式启动III期临床,从找靶点到候选化合物仅18个月。2026年上半年连签四笔BD,累计潜在金额近70亿美元(礼来27.5亿、SK 25亿、施维雅8.88亿、武田6亿)。但2025年收入同比下滑34%至0.56亿美元,净亏损3.52亿美元,收入高度依赖里程碑付款,波动剧烈。

晶泰科技(02228.HK) 走"AI+CRO"服务路线。全球唯一打通"量子物理+AI+自动化湿实验室"干湿闭环,晶型预测全球份额约90%,覆盖全球TOP20药企中的17家,累计2600万+真实实验数据。2025年营收8.03亿元(同比+201%),首次实现盈利1.35亿元,现金储备近100亿元。但最大单一客户DoveTree占比45.5%,扣非仍亏损,经营现金流连续5年为负。

两家公司估值都不便宜:英矽PS约48倍、晶泰PS约40倍,远高于美股同行Schrödinger、Recursion的3-5倍。市场在为AI制药的远期想象空间买单,但Recursion股价从高点跌90%的前车之鉴提醒我们:故事和兑现之间隔着一条III期临床的鸿沟。

一、投资逻辑链:Eroom定律如何催生AI制药

传统制药研发效率下降(Eroom定律:每9年新药产出减半)

→ 药企研发效率刚需

→ AI制药需求爆发(缩短周期/降成本/提成功率)

→ 大模型+生成式AI技术突破(AlphaFold3/扩散模型)

→ 大药企集体押注AI(验证需求真实性)

→ 英矽(管线弹性) + 晶泰(服务稳健) 两类受益标的

1.1 传统制药的困局

| 指标 | 传统制药 | AI制药 |

|---|---|---|

| 研发周期 | 10-15年 | 18个月(英矽INS018_055) |

| 研发成本 | >26亿美元 | 大幅降低 |

| 临床成功率 | <10% | I期80-90%(BCG报告) |

| II期失败率 | 约90% | 待验证 |

| 候选药物数量 | — | 全球>3000种(5年前几乎为0) |

Eroom定律是AI制药需求的根本驱动力——自1950年起每9年减半,这不是周期波动,是结构性恶化。

1.2 已落地的验证事件

逻辑链不靠讲故事,大药企用真金白银投票:

礼来:2026年1月与英伟达10亿美元共建AI实验室;3月27.5亿美元押注英矽智能;与晶泰科技累计合作近6亿美元 诺和诺德:与英伟达合作,用Gefion主权AI超算加速药物发现 武田制药:2026年与英矽6亿美元合作 全球前20大药企已全部与AI公司展开合作 FDA与EMA:2026年1月达成AI制药10项良好实践原则,监管从无序走向规范

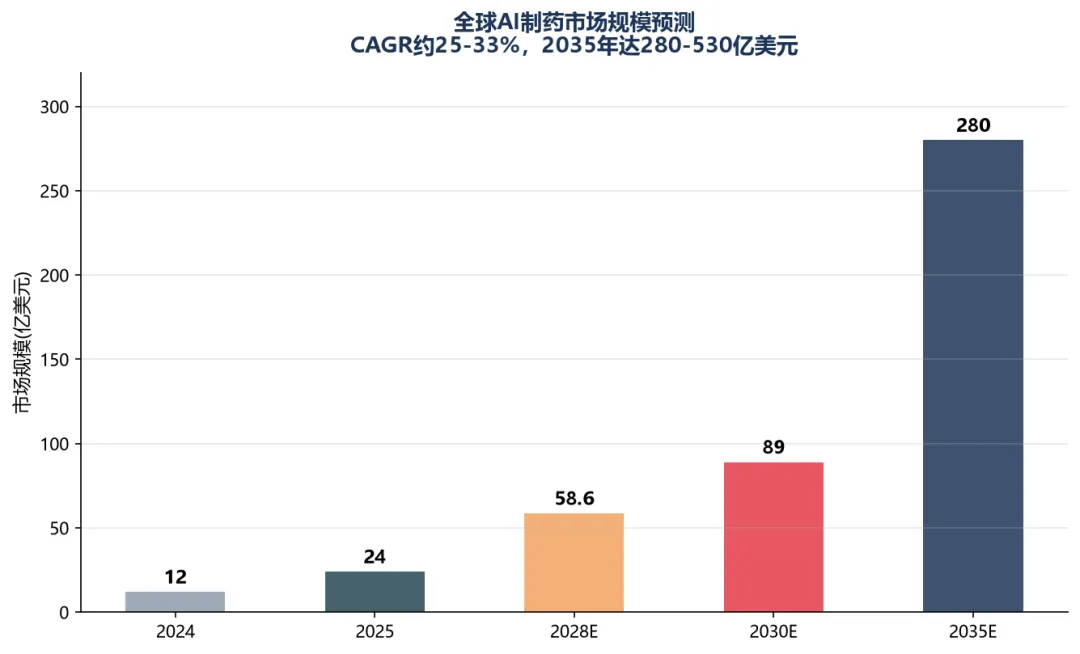

全球AI制药市场规模:2025年约24亿美元 → 2035年280-530亿美元,CAGR 25-33%。中国市场更激进,2024年7.3亿元 → 2028年58.6亿元,CAGR 68.3%。

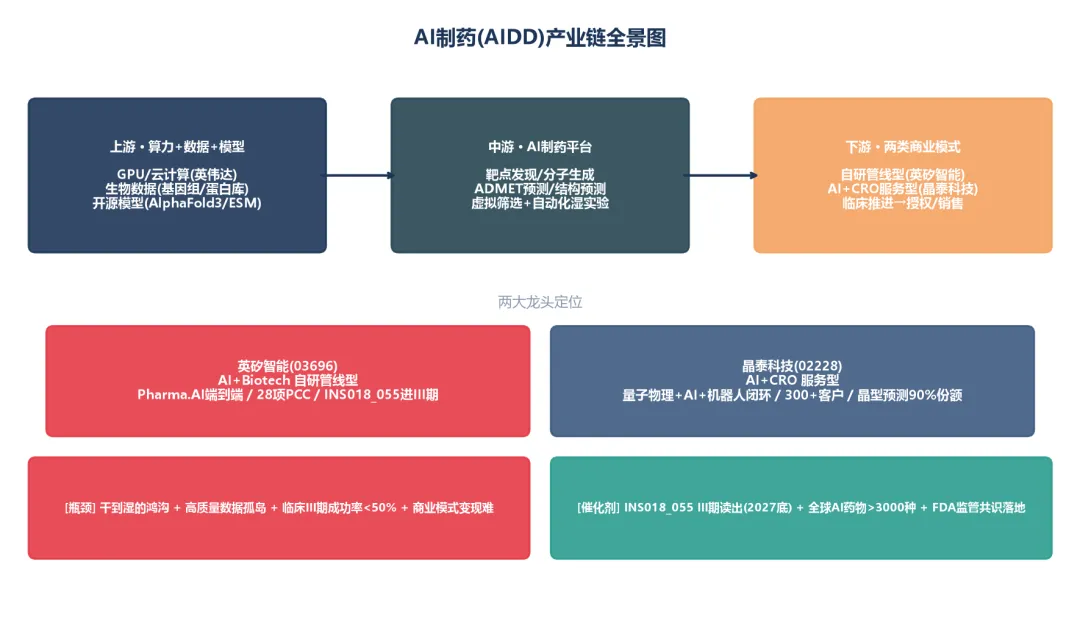

二、产业链全景:从算力到药物

2.1 产业链结构

上游:算力+数据+模型(GPU/生物数据/AlphaFold3)

→ 中游:AI制药平台(靶点发现/分子生成/ADMET/湿实验)

→ 下游:两类商业模式

英矽智能:自研管线 → 临床 → 对外授权

晶泰科技:AI+CRO服务 → 收服务费+里程碑

2.2 卡脖子环节

高质量数据的可获得性:药企研发数据不公开,形成数据孤岛;负面数据缺失导致模型偏见 干到湿的鸿沟:AI生成分子的可合成性、成药性必须在湿实验室验证,这是从算法到现实的关键一跃 临床III期高淘汰率:40-50%,AI能否突破魔咒尚无定论 商业模式变现难:管线型周期长、服务型收入波动,均持续大额亏损 复合人才稀缺:AI+生物+化学跨学科人才凤毛麟角

2.3 两家公司的产业链定位

| 维度 | 英矽智能 | 晶泰科技 |

|---|---|---|

| 产业链定位 | 全链条自研(靶点→分子→临床→授权) | 中游+服务(docking+湿实验+CRO) |

| 核心平台 | Pharma.AI(PandaOmics+Chemistry42+Inclinico) | ID4智能药物设计+自动化湿实验室 |

| 技术路线 | 生成式AI端到端 | 量子物理+AI(不依赖大数据拟合)+干湿闭环 |

| 价值兑现 | 管线里程碑+销售分成 | 服务费+里程碑+平台授权 |

| 管线 | 28项PCC(含6项2025新增) | 赋能孵化5+款进入临床 |

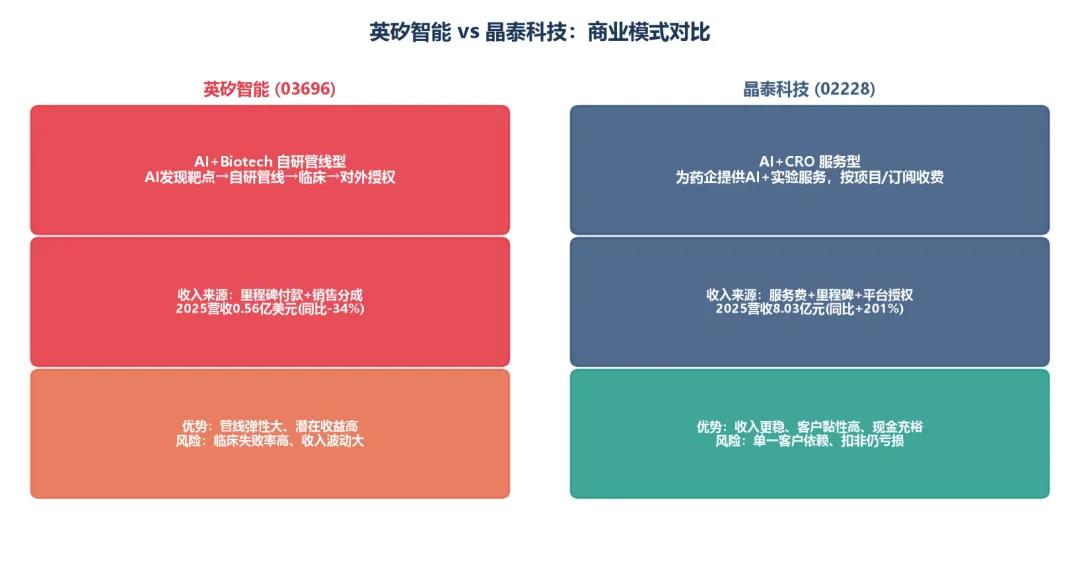

三、商业模式对比:卖药 vs 卖铲子

3.1 英矽智能:AI+Biotech(自研管线型)

英矽走的是"自己造药"路线:用Pharma.AI平台发现靶点、设计分子,推进自有管线进入临床,再通过对外授权赚取里程碑付款和销售分成。

最大看点是INS018_055——特发性肺纤维化(IPF)药物,全球首个由AI完成靶点发现+分子设计的候选药物。2026年6月30日正式启动III期临床(n=320,52周,钟南山院士等牵头),从找靶点到候选化合物仅18个月,合成测试分子不到80个(传统需成千上万个)。2025年5月IIa期结果积极(60mg组FVC增加98.4mL vs 安慰剂组减少20.3mL),被NMPA纳入突破性治疗品种。最快2027年底读出III期结果。

管线弹性:28项PCC,覆盖肿瘤、免疫、中枢神经等。2026年上半年四笔BD累计近70亿美元,说明大药企认可其管线价值。

痛点:2025年收入0.56亿美元(同比-34%),净亏损3.52亿美元。收入高度依赖里程碑付款,波动剧烈。客户集中度超90%。

3.2 晶泰科技:AI+CRO(服务型)

晶泰走的是"卖铲子"路线:为药企提供AI+量子物理计算+自动化湿实验验证服务,按项目/订阅收费。不押注单条管线成败,而是赚整个行业的研发外包钱。

核心看点是干湿一体闭环——全球唯一打通"计算—算法—实验"全闭环的企业。深圳+上海万平自动化实验室拥有数百台机器人工作站,累计完成超150万次机器人实验,化学合成成功率从行业30-40%提升到85-90%。2600万+真实实验数据形成数据飞轮,新项目成本每年递减15-20%。

技术壁垒:量子物理第一性原理计算(不依赖大数据拟合),自由能微扰(FEP)精度达0.5 kcal/mol,晶型预测全球份额约90%。累计314项专利。

客户质量:覆盖全球TOP20药企中17家,300+客户,化学服务复购率超75%。2025年创收客户数同比+62%。

痛点:最大单一客户DoveTree占比45.5%(虽然下半年已改善),五大客户占比58.7%。扣非仍亏损,经营现金流连续5年为负。

3.3 商业模式本质判断

| 维度 | 英矽智能(卖药) | 晶泰科技(卖铲子) |

|---|---|---|

| 收入弹性 | 极高(一款药成功=数十亿) | 中(随客户数量线性增长) |

| 收入确定性 | 低(里程碑波动大) | 中高(服务费相对稳定) |

| 失败风险 | 单管线成败定生死 | 分散到多客户多项目 |

| 变现速度 | 慢(III期到上市还要3-5年) | 快(服务即收钱) |

| 现金消耗 | 快(自研管线烧钱) | 慢(服务有正向贡献) |

段永平式追问:哪门生意更好?晶泰的"卖铲子"模式更稳健、现金流更可控,但天花板受限于药企外包预算。英矽的"自己造药"模式天花板极高(一款爆款药年销百亿),但九死一生。这取决于你的风险偏好——要确定性选晶泰,要弹性选英矽。

四、财务对比:谁先上岸

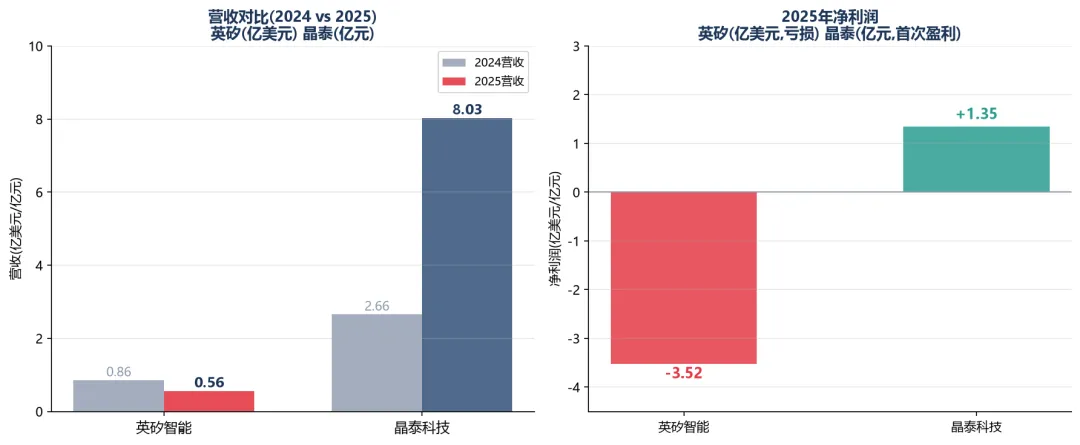

4.1 营收与盈利

| 指标 | 英矽智能(03696) | 晶泰科技(02228) |

|---|---|---|

| 2025营收 | 0.56亿美元(-34%) | 8.03亿元(+201%) |

| 2025净利润 | -3.52亿美元 | +1.35亿元(首次盈利) |

| 经调整净利 | 亏损 | +2.58亿元 |

| 扣非净利 | 亏损 | 仍亏损 |

| 经营现金流 | 负 | -1.65亿元(连续5年负) |

| 现金储备 | 上市募资支撑 | 70.69亿+可转债25.37亿≈100亿 |

| 毛利率 | 未披露(管线型) | 84.1%(2025H1) |

晶泰科技2025年首次盈利是AI制药赛道的标志性事件——证明"卖铲子"模式可以跑通。但盈利质量存疑:2025年金融资产公允价值收益超5亿元(较2024年增长18倍),扣非仍亏损,经营现金流仍在失血。账面富贵背后,真实盈利能力待验证。

英矽智能则完全相反——营收下滑、亏损扩大,但管线价值通过四笔BD(近70亿美元)得到大药企背书。这是典型的"先烧钱建管线,后靠BD变现"模式,成败系于临床。

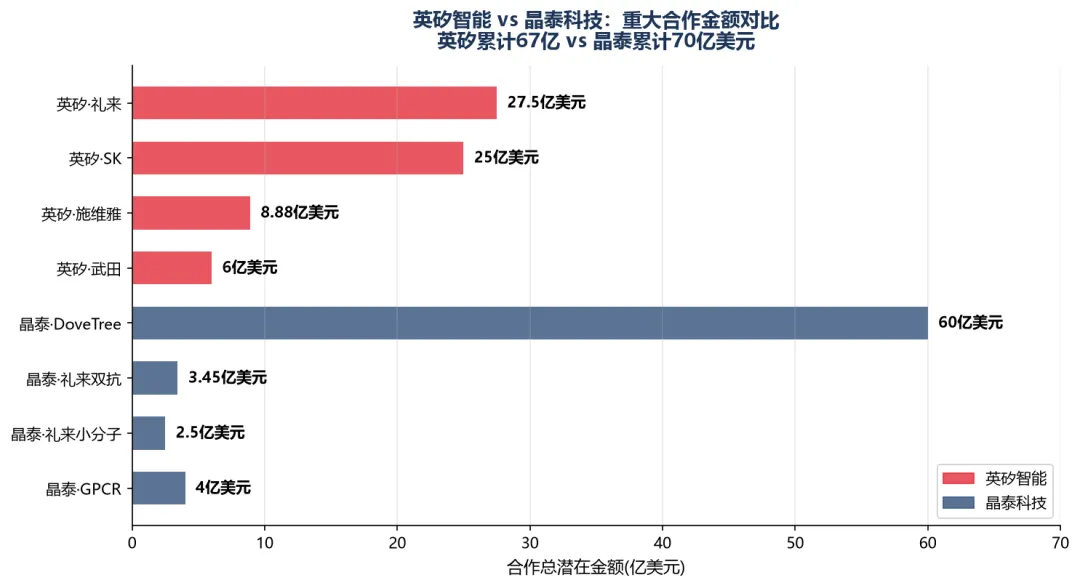

4.2 重大合作金额

| 公司 | 累计合作潜在金额 | 代表性大单 |

|---|---|---|

| 英矽智能 | 约67亿美元 | 礼来27.5亿、SK 25亿、施维雅8.88亿、武田6亿 |

| 晶泰科技 | 约70亿美元 | DoveTree 60亿、礼来双抗3.45亿、GPCR 4亿、礼来小分子2.5亿 |

两家累计合作金额相当(约70亿美元),但结构差异大:英矽的BD以管线授权为主,首付款占比相对高;晶泰的DoveTree 60亿美元中首付款仅约1亿美元(占比不足2%),其余58.9亿美元是未来里程碑,存在重大不确定性。

五、竞争格局与壁垒:四巨头对比

5.1 全球AI制药四巨头

| 指标 | 晶泰科技(02228) | 英矽智能(03696) | Schrödinger(SDGR) | Recursion(RXRX) |

|---|---|---|---|---|

| 市值 | 354.6亿港元 | 214亿港元 | 8.53亿美元 | 15.9亿美元 |

| 2025研发费用 | 0.83亿美元 | 0.81亿美元 | 1.73亿美元 | 4.75亿美元 |

| 商业模式 | AI+CRO | AI+Biotech | SaaS+Biotech | AI+Biotech |

| 是否盈利 | 2025首次盈利 | 未盈利 | 未盈利 | 未盈利 |

晶泰和英矽的市值远超美股同行,但美股同行估值经历过惨烈回调(Recursion从2021高点跌超90%,英伟达2025Q4清仓Recursion股份)。港股AI制药的估值溢价能否持续,取决于临床数据的兑现。

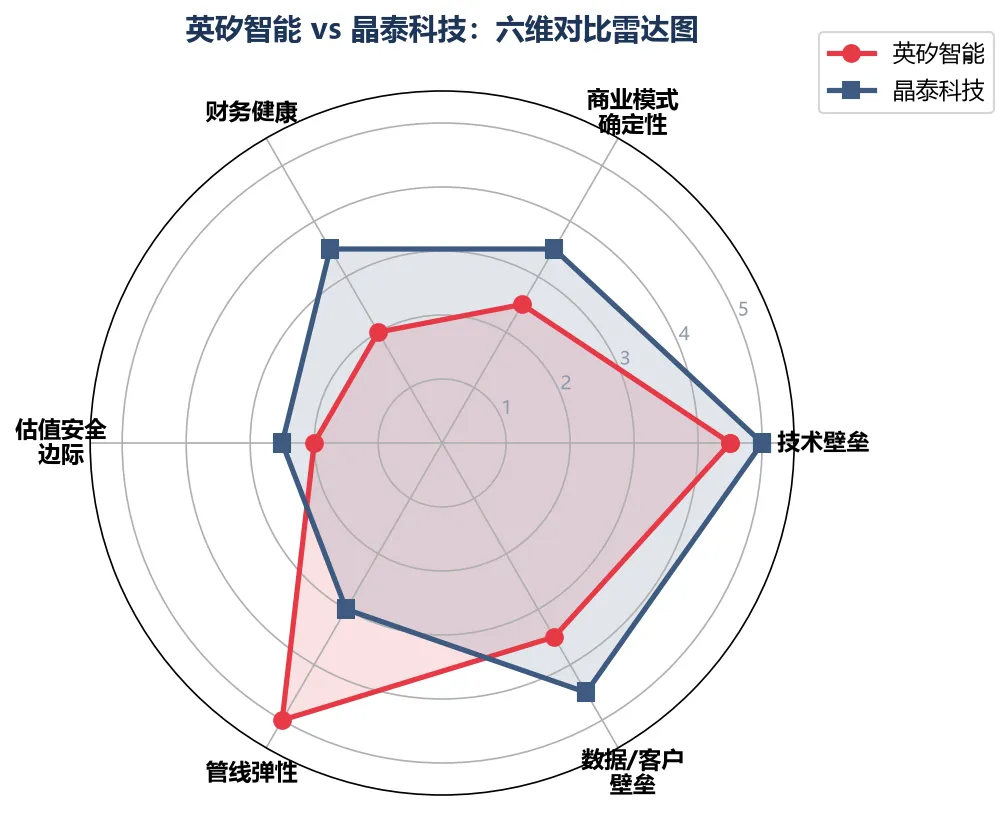

5.2 五类护城河

| 护城河 | 英矽智能 | 晶泰科技 |

|---|---|---|

| 技术壁垒 | ★★★★☆ 生成式AI端到端,2016年首创 | ★★★★★ 量子物理+AI+机器人闭环(全球唯一) |

| 数据壁垒 | ★★★☆☆ 公开数据+自有管线数据 | ★★★★☆ 2600万+真实实验数据(飞轮效应) |

| 客户壁垒 | ★★★★☆ 礼来/武田/SK深度绑定 | ★★★★☆ 17家TOP20药企+300客户,但集中度高 |

| 管线壁垒 | ★★★★★ 28项PCC+INS018_055进III期 | ★★★☆☆ 赋能孵化5+款,非自有 |

| 资本壁垒 | ★★★☆☆ 上市募资支撑 | ★★★★★ 现金近100亿 |

巴菲特式追问:10年后护城河还在吗?晶泰的"干湿闭环+数据飞轮"会随实验数据积累而加深,是越用越强的网络效应。英矽的"生成式AI平台"则面临开源模型(AlphaFold3、DrugCLIP)的冲击——如果开源工具足够好用,平台溢价会被压缩。英矽的长期价值锚点更多在管线资产,而非平台本身。

六、管理层与企业文化

6.1 英矽智能:双CEO架构

Alex Zhavoronkov(任峰):英矽智能创始人兼CEO。AI制药领域的布道者,2016年首创用生成式AI设计分子的概念,比AlphaFold2早5年。Pharma.AI平台的核心设计者。2026年胡润相关榜单有列。

双CEO架构:Alex+任峰联合管理,2025年12月上市时基石投资者包括礼来、腾讯等15家,大药企+科技巨头双重背书,在AI制药公司中罕见。

企业文化:技术驱动型,强调"端到端AI制药"。研发团队横跨生物、化学、临床医学三领域。管线推进速度是核心竞争力——INS018_055从立项到III期约4年,远快于传统的10-15年。

利益对齐:Alex有增持记录。但客户集中度超90%,对单一合作方依赖度高。

6.2 晶泰科技:三位MIT科学家

三位创始人均为MIT博士后(2012-2014同期),技术背景互补:

| 创始人 | 职务 | 背景 |

|---|---|---|

| 温书豪 | 董事长 | 中科院大连化物所物理化学博士+MIT博士后,计算物理专家 |

| 马健 | CEO | 浙江大学物理学博士+MIT博士后,量子信息专家,TR35入选者 |

| 赖力鹏 | 首席创新官 | 北大物理+数学双学士+芝加哥大学物理博士+MIT博士后,曾任职Epic Systems |

战略股东阵容豪华:腾讯(持股约12%)、谷歌、软银愿景基金、红杉中国、五源资本、OrbiMed。2024年6月以18C章程首家特专科技公司身份上市,8家基石投资者认购逾3.37亿元。

企业文化:定位"AI for Science (AI4S)"平台型企业,核心理念是"AI+机器人+Multi-Agent飞轮"。使命是让药物研发从"劳动密集型"向"智力密集型"跃迁。研发人员占比超70%,团队分布于深圳、上海、波士顿。2025年获国家数据局"数据要素×"大赛全国一等奖。

利益对齐:2026年7月向三位创始人+蒋一得授出3498万份购股权(行使价7.48港元)+868万个RSU。但马健2025年减持2000万股,高盛、摩根大通等外资近期有减持。

管理层评分:

英矽智能:B+级。Alex是AI制药先驱,双CEO+15家基石背书。但单一客户依赖、收入波动大。 晶泰科技:A-级。三位MIT科学家技术互补,股东阵容豪华,现金充裕。但创始人减持、客户集中度攀升是隐忧。

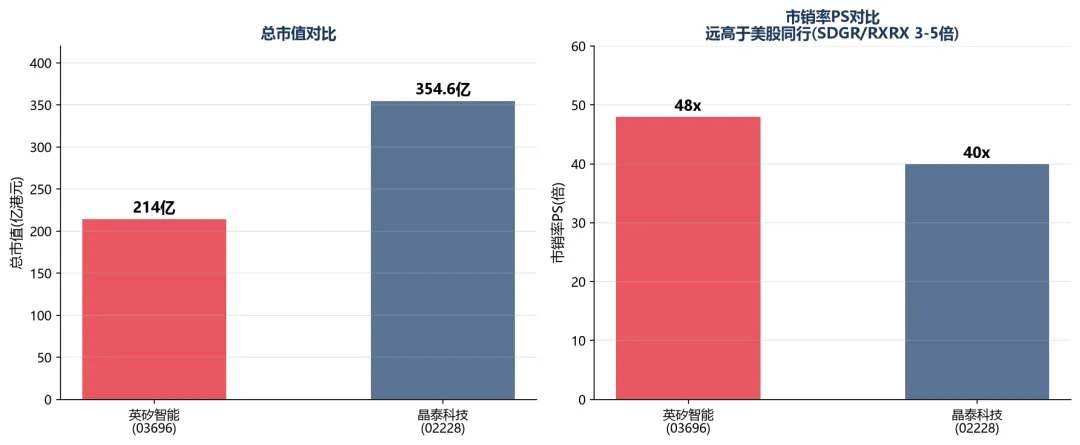

七、估值水平:都不便宜

7.1 当前估值快照

| 指标 | 英矽智能(03696) | 晶泰科技(02228) |

|---|---|---|

| 股价 | 37.38港元 | 8.24港元 |

| 总市值 | 214亿港元 | 354.6亿港元 |

| PE(TTM) | 亏损(-7.80) | 258.82倍 |

| PS | 约48倍 | 约40倍 |

| PB | — | 3.41倍 |

| 近52周区间 | — | 5.51-15.12港元 |

7.2 与美股同行对比

| 公司 | PS | 状态 |

|---|---|---|

| 英矽智能 | ~48倍 | 亏损 |

| 晶泰科技 | ~40倍 | 首次盈利 |

| Schrödinger(SDGR) | 3-5倍 | 亏损 |

| Recursion(RXRX) | 极低 | 亏损 |

港股AI制药估值远高于美股同行。原因有三:① 港股稀缺性溢价(AI制药标的不多);② 中国AI制药市场增速更快(CAGR 68% vs 全球25%);③ 晶泰首次盈利的标杆效应。但Recursion从高点跌90%的教训提醒:一旦临床数据不及预期,估值会大幅回调。

7.3 机构评级

晶泰科技:近三个月12位分析师,83.33%强力推荐、16.67%买入,零持有/卖出。目标价均值13.21港元(隐含+60%上行空间),最高15港元。

英矽智能:上市时间较短,覆盖机构待增加。但四笔BD(近70亿美元)已为大药企对管线价值的背书。

7.4 估值定性

两家都不便宜,但安全边际不同:

晶泰科技:现金近100亿元占市值约30%,PS 40倍但营收高增长(+201%),首次盈利验证模式。若DoveTree里程碑兑现+客户分散化,估值有支撑。 英矽智能:PS 48倍+持续亏损+收入下滑,估值完全押注管线。INS018_055 III期是决定命运的分水岭——成功则价值重估,失败则腰斩。

八、风险评估:芒格式检查清单

8.1 英矽智能主要风险

| 风险 | 概率 | 影响 | 应对策略 |

|---|---|---|---|

| INS018_055 III期失败 | 中(40-50%) | 极高(股价腰斩+) | 跟踪2027底III期读出 |

| 持续亏损耗尽现金 | 中 | 高 | 跟踪现金消耗速度+再融资 |

| 里程碑付款延迟/缩水 | 中 | 高 | 跟踪各BD合作管线进展 |

| 开源模型冲击平台溢价 | 中长期 | 中 | 跟踪AlphaFold3等开源工具迭代 |

| 大客户合作中断 | 低 | 高 | 跟踪礼来/武田等合作执行 |

8.2 晶泰科技主要风险

| 风险 | 概率 | 影响 | 应对策略 |

|---|---|---|---|

| DoveTree 60亿美元里程碑落空 | 中高(98%为未来款) | 高 | 跟踪DoveTree管线临床进展 |

| 单一客户依赖恶化 | 中 | 中高 | 跟踪客户集中度变化 |

| 扣非持续亏损+现金流失血 | 中 | 中高 | 跟踪经营现金流何时转正 |

| 传统CRO巨头+药企自研AI挤压 | 中长期 | 中 | 跟踪药明康德等动态 |

| 科技巨头降维切入(英伟达/谷歌) | 中长期 | 中 | 跟踪巨头AI制药布局 |

8.3 历史类比:Recursion的教训

最接近的类比是美股Recursion(RXRX):

2021年高点市值超80亿美元,英伟达战略入股 2025年净亏6.45亿美元,裁撤1/3管线,创始人辞任CEO 英伟达2025Q4清仓Recursion股份 股价从高点跌超90%

启示:AI制药的"故事"和"兑现"之间隔着一条III期临床的鸿沟。Recursion的失败不代表AI制药不行,但提醒投资者:临床数据是唯一硬通货,BD金额再大也只是"潜在"价值。英矽的INS018_055和晶泰的DoveTree合作,都面临同样的验证关口。

8.4 偏误自查

叙事偏差:"AI颠覆制药"故事宏大,但传统药企的数据、经验、监管关系网非AI公司短期可复制 锚定效应:两家累计BD近70亿美元,容易以"合作金额"锚定价值,忽视里程碑兑现的不确定性 稀缺性溢价:港股AI制药标的少,容易给过高溢价,美股同行估值低得多

九、投资建议

9.1 综合判断

| 维度 | 英矽智能 | 晶泰科技 |

|---|---|---|

| 投资逻辑链 | 强(Eroom定律+AI突破) | 强(同左) |

| 商业模式确定性 | 低(管线型波动) | 中高(服务型较稳) |

| 最宽护城河 | 管线资产+生成式AI平台 | 干湿闭环+数据飞轮 |

| 最大风险 | III期失败+持续亏损 | 单一客户+扣非亏损 |

| 文明趋势定位 | AI制药范式转移 | AI4S范式转移 |

| 估值水平 | 贵(PS48倍+亏损) | 贵但有现金支撑(PS40倍+盈利) |

| 信心度 | ★★★☆☆ | ★★★★☆ |

9.2 模拟点评

巴菲特:"两门生意我都看得懂,但都不便宜。如果非要选,晶泰的'卖铲子'更接近我喜欢的生意——不管谁挖到金矿,铲子都卖得出去。但单一客户占45.5%不是好生意该有的样子。英矽押注单条管线,这更像风投而非价值投资。"

李录:"AI制药是文明级趋势,不是阶段性热潮。Eroom定律是结构性的,AI是唯一解药。中国掌控全球最大药物市场+AI人才红利,国产AI制药终局清晰。英矽和晶泰代表两条路径——自研管线VS服务平台。长期看,平台型(晶泰)的复利效应更强,但管线型(英矽)的爆发力更大。终局可能是两者融合。"

9.3 操作建议

晶泰科技:谨慎推荐

逻辑:首次盈利+现金充裕+客户质量高+12分析师全买入 风险:单一客户依赖+扣非亏损+估值高 建议区间:7-8港元以下关注(当前8.24港元),目标13港元 仓位:3-5%

英矽智能:中性偏多

逻辑:管线弹性+累计BD 67亿+INS018_055进III期 风险:III期失败+持续亏损+收入波动 建议区间:等待2027底III期数据明朗化,或回调至30港元以下小仓位博弈 仓位:1-3%(高风险高弹性)

9.4 仓位建议

| 情景 | 英矽智能 | 晶泰科技 | 触发条件 |

|---|---|---|---|

| 观察 | 0% | 0% | 当前价位,估值偏贵 |

| 试探 | 1-2% | 2-3% | 回调+INS018_055 II期数据/DoveTree首付款到位 |

| 标准 | 2-3% | 3-5% | 英矽III期积极中期数据 / 晶泰客户分散化+现金流改善 |

| 加仓 | 3-5% | 5-8% | 英矽III期成功 / 晶泰DoveTree里程碑兑现 |

主题仓位上限建议:AI制药合计不超过总仓位10%。这是高弹性主题,单一标的波动大,建议晶泰为主仓(确定性高)、英矽为弹性仓。

十、产业链标的图谱

| 环节 | 标的 | 核心逻辑 | 推荐度 |

|---|---|---|---|

| AI+CRO服务 | 晶泰科技(02228) | 干湿闭环+首次盈利+客户质量 | ★★★★☆ |

| AI+Biotech管线 | 英矽智能(03696) | INS018_055进III期+BD弹性 | ★★★☆☆ |

| 美股AI制药 | Recursion(RXRX) | 高通量筛选+AI,但估值低/跌90% | ★★☆☆☆ |

| 美股AI软件 | Schrödinger(SDGR) | 物理算法+软件,估值低 | ★★★☆☆ |

| 上游算力 | 英伟达(NVDA) | AI制药算力刚需 | ★★★★★ |

| CRO对标 | 药明康德、康龙化成 | 传统CRO+AI转型 | ★★★☆☆ |

风险提示

临床失败风险:英矽INS018_055 III期成功率40-50%,失败将致市值大幅回调;晶泰赋能管线同样面临临床风险 估值风险:两家PS 40-48倍,远高于美股同行3-5倍,港股稀缺性溢价可持续性存疑 商业模式变现风险:英矽收入依赖里程碑(波动大),晶泰DoveTree 60亿美元中98%为未来款(不确定性高) 单一客户依赖:晶泰最大客户占45.5%,英矽客户集中度超90% 持续亏损风险:英矽2025净亏3.52亿美元;晶泰扣非仍亏损,经营现金流连续5年为负 竞争加剧风险:传统CRO巨头(药明、康龙)+大药企自研AI+科技巨头降维切入,三路夹击 监管风险:AI制药监管路径仍在完善,FDA/NMPA态度可能影响审批节奏 技术替代风险:开源模型(AlphaFold3、DrugCLIP)持续迭代,可能压缩AI制药平台溢价

免责声明

本报告基于公开信息整理,数据来源于雪球、东方财富、富途牛牛、同花顺、英为财情、晶泰科技年报、新浪财经、36氪、澎湃新闻、搜狐财经、腾讯新闻、百度百科、深圳新闻网、知乎等公开渠道,截至2026年7月初。报告中的财务预测引自第三方机构,本报告不对其准确性作担保。

本报告仅供投资研究参考,不构成任何投资建议或操作依据。投资有风险,入市需谨慎。报告作者及发布平台不对依据本报告操作产生的任何损益负责。AI制药赛道临床不确定性高,请投资者注意风险并独立决策。