夜雨聆风

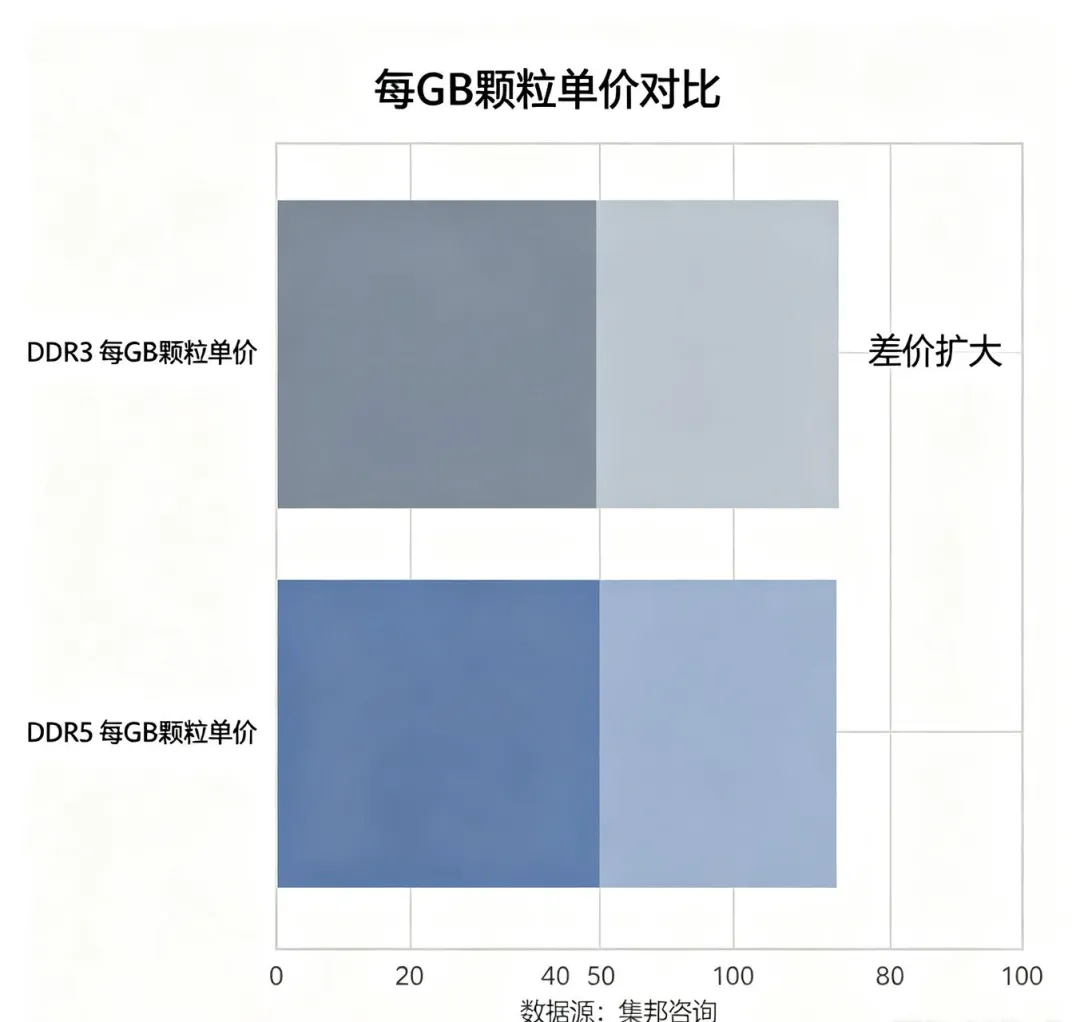

夜雨聆风在绝大多数人的固有认知里,数码产品永远遵循“新一代更贵,老规格贬值”的市场规律。DDR5作为当下消费电子与服务器端的主流新一代内存标准,本该拥有更高的单位价值,而早已淘汰多年的DDR3内存,只能沦为二手市场的廉价旧货。但近期集邦咨询TrendForce发布的现货颗粒报价,打破了这套固有的商业逻辑,一场魔幻的价格倒挂正在存储现货市场悄然上演:小容量DDR3裸颗粒的单位容量价格,正式超过了DDR5内存颗粒。

很多普通电脑玩家第一时间会产生误解:是不是家里老旧DDR3内存条涨价,比全新DDR5整机内存更贵?这里首先要厘清一个核心误区:本次价格反转的标的,并不是零售成品内存条,而是裸晶圆工业现货颗粒,二者有着本质区别。根据机构统计数据,DDR3 512MB(4Gb)工业现货颗粒单颗报价约12.34美元,折算下来每GB容量单价高达24.68美元;而同口径计算,DDR5 2GB大容量颗粒单颗报价约46.83美元,每GB单价仅为23.42美元。简单计算可以发现,单位容量下,停产老旧DDR3颗粒,比量产DDR5溢价超5%,这是多年来DRAM行业极为少见的结构性倒挂行情。

消费级零售市场里,8GB DDR3二手内存条依旧保持着亲民价位,并没有出现暴涨翻倍的情况,暴涨的细分赛道集中在工控、嵌入式、网通设备专用的小容量裸芯片。这也是很多数码爱好者看不懂行情分化的关键:大众DIY硬件市场和工业元器件现货市场,早已变成两个完全割裂的定价体系。一边是民用内存跟随周期涨跌,一边是绝版工业颗粒因为供给枯竭,走出独立暴涨行情。

深究这场价格反常的底层逻辑,不能简单归结为商家炒货囤货,而是AI算力浪潮带来的产能重构、原厂产能转移、刚性存量需求三重因素叠加的必然结果。整个DRAM产业的格局,正在被AI服务器、HBM高带宽内存彻底重塑,传统的存储涨跌周期已经失效。

首先是供给端的永久性收缩,三大存储寡头主动放弃老旧成熟制程产线,彻底掐断了DDR3的新增产能。三星、SK海力士、美光占据全球九成以上DRAM产能,在AI算力高额利润的诱惑下,头部厂商几乎全部关停老旧12英寸成熟产线,把先进制程、高端晶圆产能全部倾斜给HBM高带宽内存、服务器DDR5内存。同等一片晶圆,生产HBM内存的利润是普通消费级内存的数倍,没有厂商愿意把宝贵的先进产能,投入到低毛利的DDR3老旧芯片生产中。

目前全球仅剩下南亚科、华邦电子等少数台系中小厂商,保留少量老旧产线零星生产DDR3颗粒,没有新增产能,没有扩产计划,存量晶圆越消耗越少,整个DDR3工业颗粒的供给几乎没有弹性。通俗来讲,DDR5是可以持续量产的大路货,产能只是被AI订单挤占;而DDR3是彻底停产的绝版物料,产能永久归零,只剩下渠道库存不断消耗,物以稀为贵的稀缺属性被无限放大。

其次是无法替代的刚性存量需求,形成了“锁死式刚需”,这是DDR3颗粒涨价最核心的推手。DDR3的核心买家不是组装台式机的普通用户,而是工业PLC控制器、安防录像机、工业主板、路由器交换机、嵌入式终端、车载设备、老式物联网硬件厂商。这类硬件产品有一个致命的行业特点:硬件方案定型时,主控芯片、PCB电路板、底层固件程序,已经和DDR3内存深度绑定。如果想要更换DDR4或者DDR5内存,需要重新画电路板、重新流片、重做软硬件全套认证,整个改版周期长达半年甚至一年,改版成本极高。

大量中小工控工厂、设备厂商不会为了更换内存颗粒,推翻整套成熟产品方案。对于他们而言,整机产品不能停产,设备不能断供,只能硬着头皮在现货市场高价抢购仅剩的DDR3颗粒,属于没有替代方案的刚性刚需。这种不可替代的存量需求,让老旧颗粒摆脱了消费电子的贬值规律,变成了工业刚需物料,价格一路水涨船高。

第三层传导逻辑,是涨价向下逐级挤压的多米诺效应。AI服务器疯狂抢占DDR5高端内存产能,DDR5合约价格持续走高,很多中端设备厂商无法承受高端内存成本,开始降级选用DDR4;随着DDR4现货货源收紧、价格上涨,大量低端嵌入式设备只能再次降级,疯狂扫货仅剩的DDR3现货颗粒。从DDR5到DDR4,再挤压到DDR3,整条内存赛道形成自上而下的涨价传导链条,低端老旧颗粒成为产能挤压最后的承接端。

与此同时,现货分销市场的囤货行为,进一步放大了价格泡沫。集邦咨询在报告中特别提醒,这一波高价属于散单现货报价,大宗长期合约订单并没有出现倒挂。现货市场的流通库存大多集中在分销商、元器件贸易商手中,市场流动性极低,真实大批量成交量并不大,更多是渠道之间倒货推高报价,行情存在一定的虚高成分。一旦后续有厂商完成硬件改版,切换到DDR4平台,这部分炒起来的溢价就会快速回落。

很多人会疑惑,这场老旧内存涨价潮,会蔓延到民用DIY装机市场吗?答案基本是否定的。民用成品内存条是封装模组产品,使用的是大容量原厂批量颗粒,存量二手条库存充足,不受工业小颗粒缺货影响。真正受伤的群体,是中小型工控硬件厂商、维修行业、嵌入式研发企业,原材料成本大幅上涨,不断压缩整机利润,要么终端产品涨价,要么缩减产能控制成本。

站在行业长期发展角度,DDR3颗粒的结构性缺货,也给整个硬件产业链敲响警钟。过度依赖老旧成熟芯片、不提前做方案迭代,很容易陷入元器件断供、成本失控的困境。越来越多的硬件厂商开始提前布局,逐步将硬件平台从DDR3向DDR4、LPDDR4迁移,摆脱绝版老旧芯片的供应链枷锁,降低单一物料断供带来的经营风险。

过往几十年,DRAM行业遵循着三到四年一轮的周期循环:产能过剩→价格暴跌→减产去库存→供不应求→涨价扩产→再次过剩。但如今,AI算力带来的结构性需求,打破了传统周期规律。高端产能被HBM、服务器内存锁定,成熟制程产能持续收缩,老旧存量芯片走出独立行情,存储行业正在进入全新的超级周期。

DDR3颗粒价格反超DDR5,不是简单的市场炒作,而是产能错配、供需错位的缩影。新品内存拼的是量产产能,老旧颗粒拼的是存量库存;消费级内存跟随电子周期波动,工业绝版物料跟随稀缺度定价。在半导体产能结构性重构的当下,越来越多看似违背常识的市场现象,都会不断出现。

对于普通消费者而言,不必恐慌民用内存大幅暴涨;对于硬件从业者来说,要正视供应链碎片化风险,提前做好物料备选方案。这场由AI引发的存储产能重构,短时间内不会结束,在新增晶圆产能落地之前,成熟制程老旧芯片的供需紧张格局,还将持续一段时间。我们正在见证一段不同于以往的存储行业周期,旧的市场逻辑正在失效,新的供需格局正在慢慢成型。

#内存涨价 #DDR5 #DDR3 #存储芯片 #半导体 #AI算力 #工控硬件 #数码科普