夜雨聆风

夜雨聆风今年6月份,智谱和Minimax相继被纳入恒生科技指数,摩根大通在报告中对这两家公司给出了截然相反的评判[1]:

一边是将智谱的目标价上调至1400港元,重申“增持”;另一边把Minimax调降至“中性”,目标价从1100港元直接砍到400。

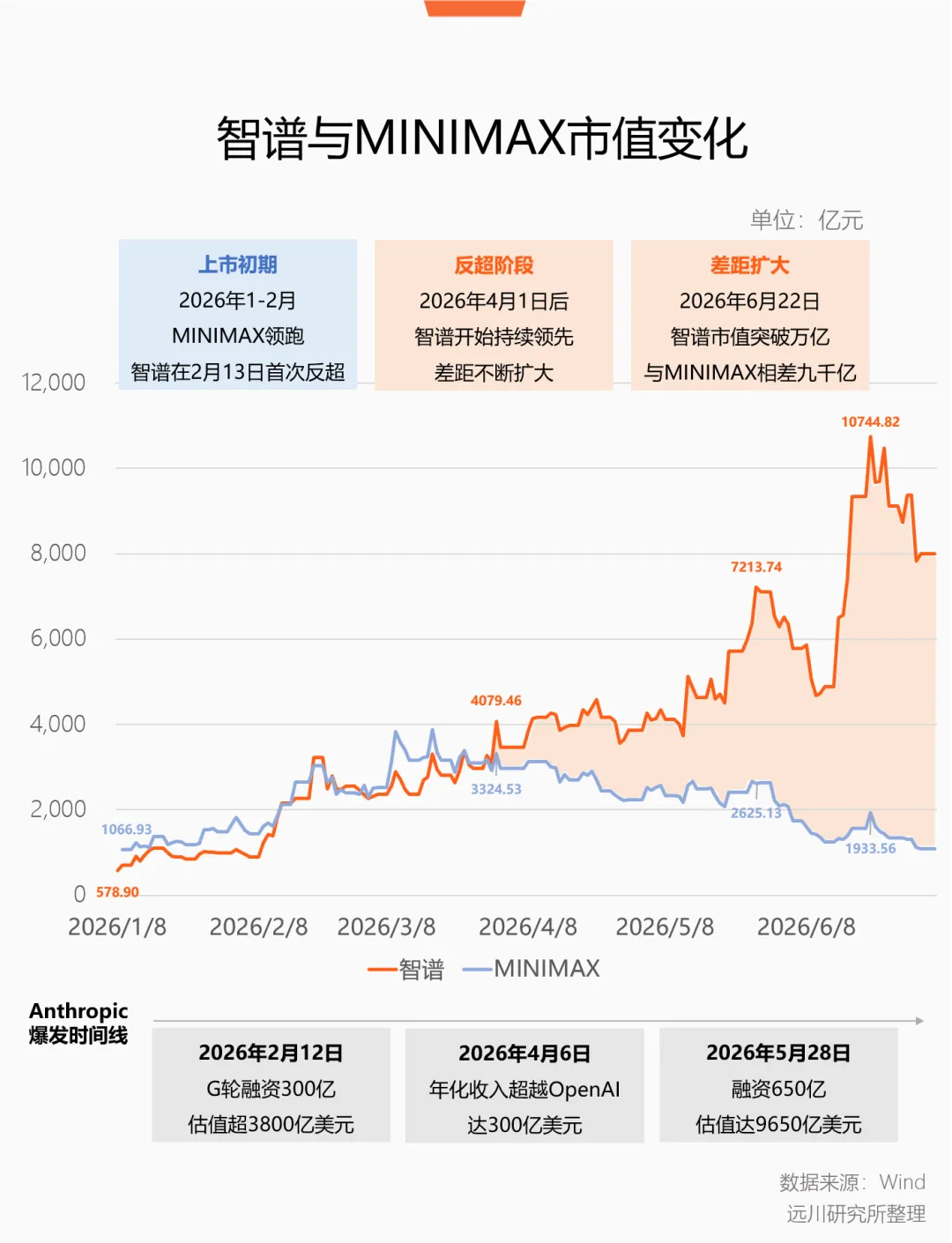

智谱和Minimax几乎同步登陆港股,常常被放在一起比较。上市之后,两家公司的市值也曾不相上下,却在今年4月开始分道扬镳。

智谱的市值一度飙升突破万亿,目前回落至七千多亿,约等于半个阿里;Minimax则一路下行到1000亿出头,几乎回到了上市起点。

不怕兄弟苦,就怕兄弟开路虎。两家公司的业务基本面并未出现根本性改变,但资本市场的定价逻辑,显然已经发生了重大转折。

摩根大通给出智谱和Minimax完全相反的评级,导火索在于两家公司模型涨价之后,市场给出的反应截然相反。

今年6月Minimax宣布涨价,旗舰模型M3的定价大约是前代M2.7的两倍,成功激怒了大量用户。仅过一周,Minimax又宣布永久降价50%,回到与M2.7接近的价位。

智谱的涨价反而被市场消化。今年年初至今,智谱的API价格已上涨近一倍。GLM-5.2 发布后,智谱进一步取消了早期版本的API折扣,但模型使用量依旧在增长。

摩根大通由此得出结论:模型能力与定价紧密挂钩,主动降价的一方反而显得弱势。

两家公司虽然常被一同讨论,但经营思路完全不同。

Minimax主打C端AI原生应用,产品涵盖Minimax Agent、Hailuo AI、Talkie、星野等众多APP。智谱则重注B端,收入来自企业级大模型/智能体、开放平台/API。

可以说,这两家公司代表了AI公司的两个基本路径,一个向C端消费者收费,一个向老板要钱。

市场对两家公司截然不同的判断,背后还隐含着另一重假设:C端用户并没有想象中值钱。

今年春节,AI大战的风头压过了四千点保卫战,阿里千问豪掷三十亿现金,腾讯元宝红包在群聊里刷屏,除夕夜豆包上春晚走穴。

豆包被公认为最大赢家,但胜利的代价也正在浮出水面。

按照字节火山引擎的官方口径,2026年3月,豆包大模型日均Token调用突破120万亿。作为对比,2024年5月的日均用量仅为1200亿。短短两年,增长达1000倍。

同期模型的具体收入增长不得而知,但显然远未达到1000倍。

当时,国内大厂还在拼入口叙事。传统互联网产品能从C端消费者身上赚钱,依托于两个极其重要的前提。

一是极强的边际效应。达到阈值后,多服务一个用户的成本趋近于零。比如内容生产完成可以反复分发,只要用户规模做起来,流量就能反过来摊薄成本。

二是具备多种变现方式。用户不掏钱没关系,只要用户能长期留在产品里互动,广告、电商这类货币化手段数不胜数。

但大模型每服务一个用户,都会产生实实在在的成本,庞大的用户规模意味着沉重的成本压力。由于缺乏广告等货币化手段,免费用户就成了纯粹的成本负担。

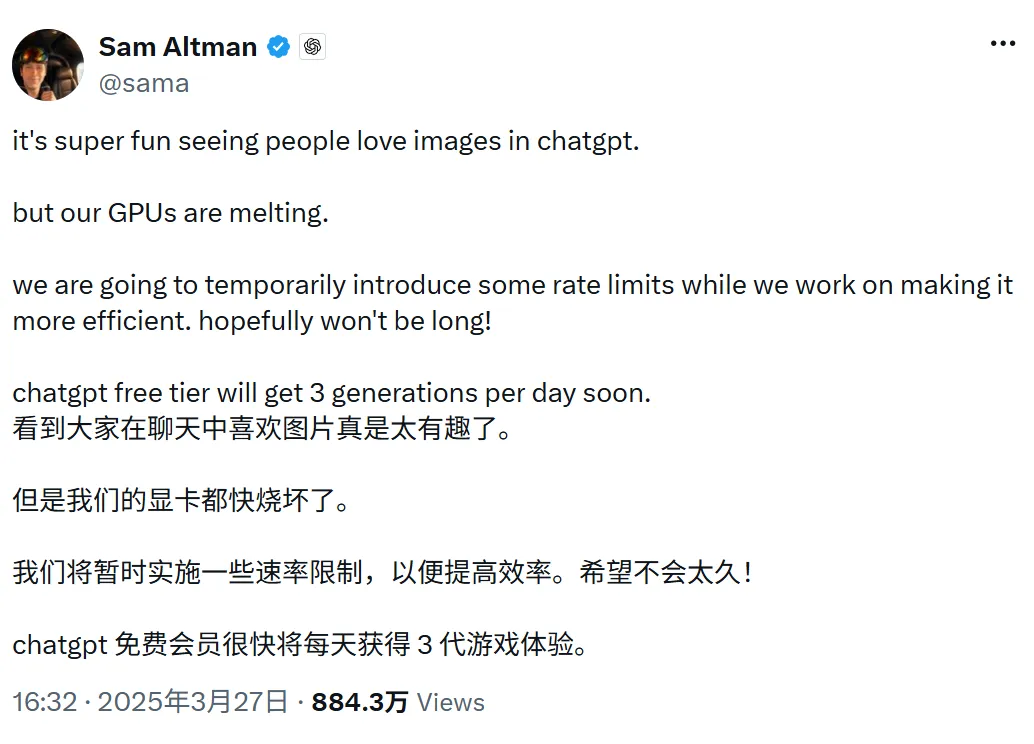

2025年3月,ChatGPT的图片生成模型走红,1.3亿用户在一周内生成了7亿张图片,逼得奥特曼发推特吐槽算力成本。截至今年一季度,OpenAI每收入1美元,就要亏掉1.22美元[6],原因就在于用户规模过大。

目前,ChatGPT周活用户突破9亿,订阅用户数超过5000万。按这个数据计算,付费率只有5%,不及爱奇艺,甚至比知乎还低。

根据RevenueCat的统计,尽管AI App单个付费用户的收入贡献比非AI App高出41%,但流失速度也快了30%[7]。今年初,奥特曼就曾表示,自己在考虑于ChatGPT免费版和Go版中测试广告功能,因为绝大多数人都不愿花钱。

大模型公司一筹莫展之际,Anthropic成功证明,只要强大的模型匹配高商业价值的场景,少量用户也能创造可观收入:

Claude系产品的日活规模不到ChatGPT的5%,但Anthropic的年化收入已在4月超越OpenAI,原因就在于编程这个市场的价值过于突出。

今年2月,Anthropic融资300亿美元,5月又融资650亿美元。不到四个月的时间里,公司估值从3800亿美元跃升至9650亿美元,凭一己之力扭转了资本市场对AI公司的定价逻辑,也为全世界的同行指明了一条道路。

春节那场45亿红包大战落幕之时,有两件事在同时发生。

一是OpenClaw横空出世,一上线就深受牛马们的喜爱和模仿。

二是Anthropic高歌猛进,Claude Code仅用半年时间便实现年化收入突破10亿美元[8],Anthropic一举成为AI Coding的标杆。

这两件事共同指向了生产力场景。AI变现的关键,不是替用户点奶茶,而是帮用户上班。模型的变现路径,已集中到工作流、企业API消耗、AI Coding这类“生产力场景”上。

打个不太恰当但容易理解的比方:

同样是卖摄像头,C端AI助手相当于卖给停车场,摄像头属于按时折旧贬值的资产,赚的是辛苦钱。B端的编程和API,则是卖给交管部门,摄像头变成了抓拍和罚款的生产力工具,只要罚款收入能覆盖设备投资,怎么算都划算。

哪个客户的支付意愿和付费能力更强,一目了然。

AI免不了产生幻觉,聊天机器人收费难度很大,流量货币化的手段几乎为零。定位购物、打车、点外卖的AI助手,目前尚未带来颠覆性的体验提升,效率到底有没有提高都要打个问号,商业化更是遥遥无期。

与此相对,大模型对B端工作流的改造堪称颠覆性。以编程为代表的B端应用,工作方法与流程高度结构化,恰好处于大模型的舒适区中心,更重要的是,投入产出能清晰测算。

根据Menlo Ventures的测算[9],2025年企业生成式AI支出为370亿美元,其中190亿美元流向了应用层。部门级AI支出中,编程占比55%,是最大的应用场景。

正因如此,打完入口大战的各家大厂,氪金项目都在朝生产力场景转移。

今年3月,OpenAI放弃Sora,将重点转向代码[10],集中资源以缩小与Anthropic的差距。谷歌一直走原生多模态路线,付出的代价是代码能力全面落后。等到Claude大杀四方,谷歌也开始集中力量攻克AI Coding。

国内,豆包推出了专业付费版,接入豆包2.1Pro。宣传口径也很直接,主力模型在Coding、Agent、VLM三个方向升级,全是付费上班的项目。

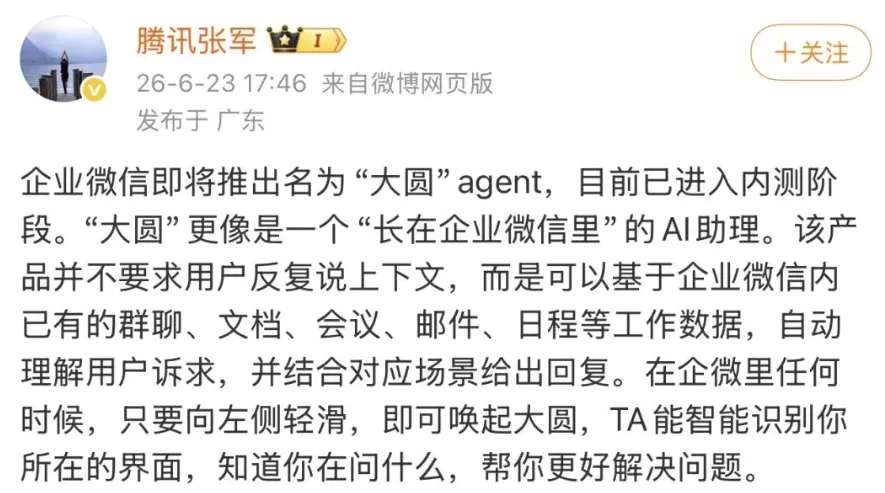

腾讯也是如此。虽然微信AI助手小微高调开启内测,但目前来看,这更像是对资本市场的一次表态。过去一个季度,腾讯真正着力推广的,还是WorkBuddy、CodeBuddy和企业级Agent套件。

腾讯官方披露,CodeBuddy已经覆盖腾讯超过95%的工程师,整体编码时间缩短了40%[11]。

事实证明,想让模型真正赚到钱,关键还是要让老板们心甘情愿地开发票。

最擅长做生意的马斯克,在SpaceX的IPO文件里盘算了一笔账:

AI应用未来的总市场规模为28.5万亿美元(不含中国和俄罗斯),其中基础设施2.4万亿,企业应用22.7万亿。至于C端的订阅和广告规模,一向敢想敢干的马斯克也只估算出1.36万亿,还不到企业端规模的一个零头。

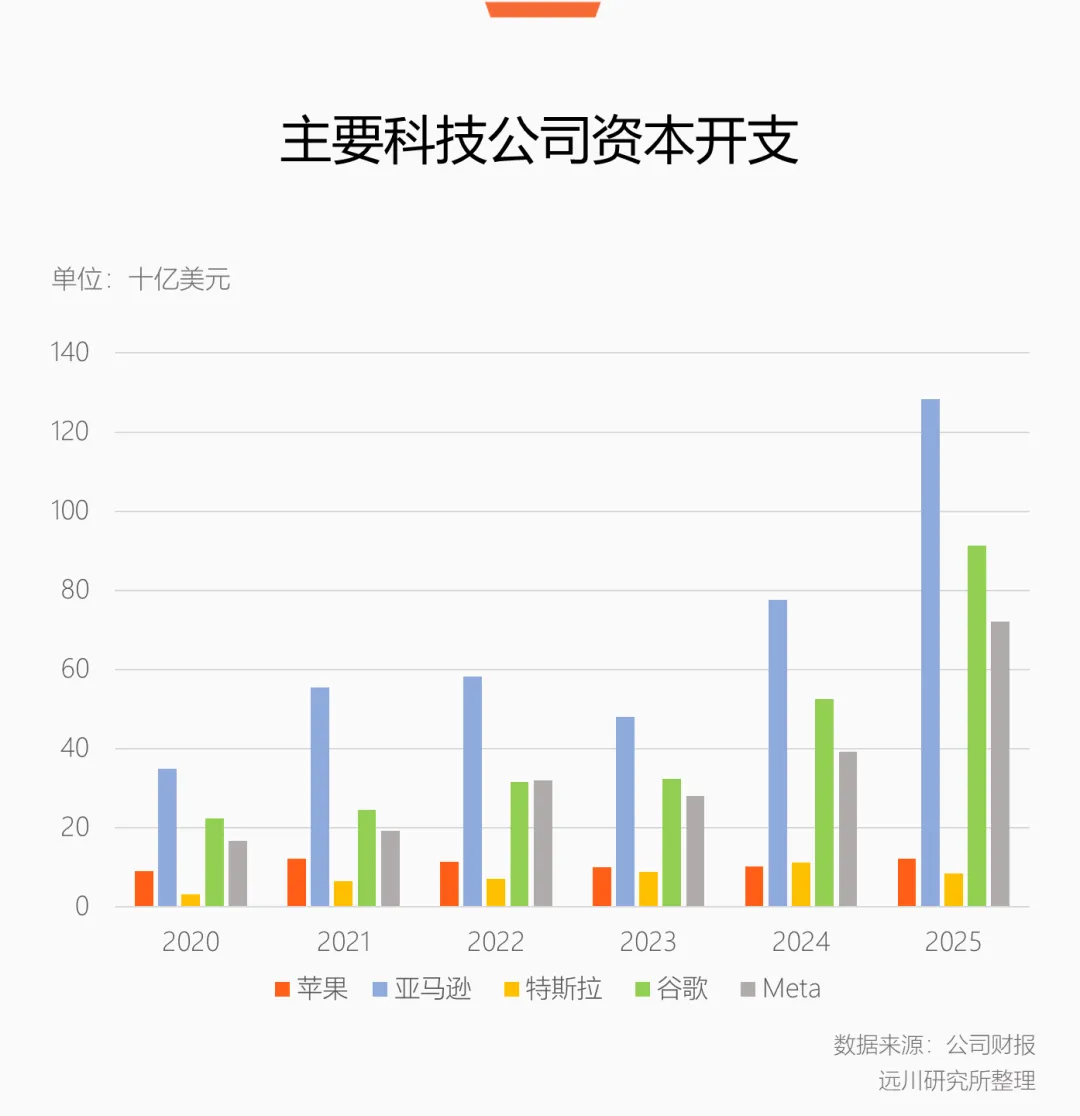

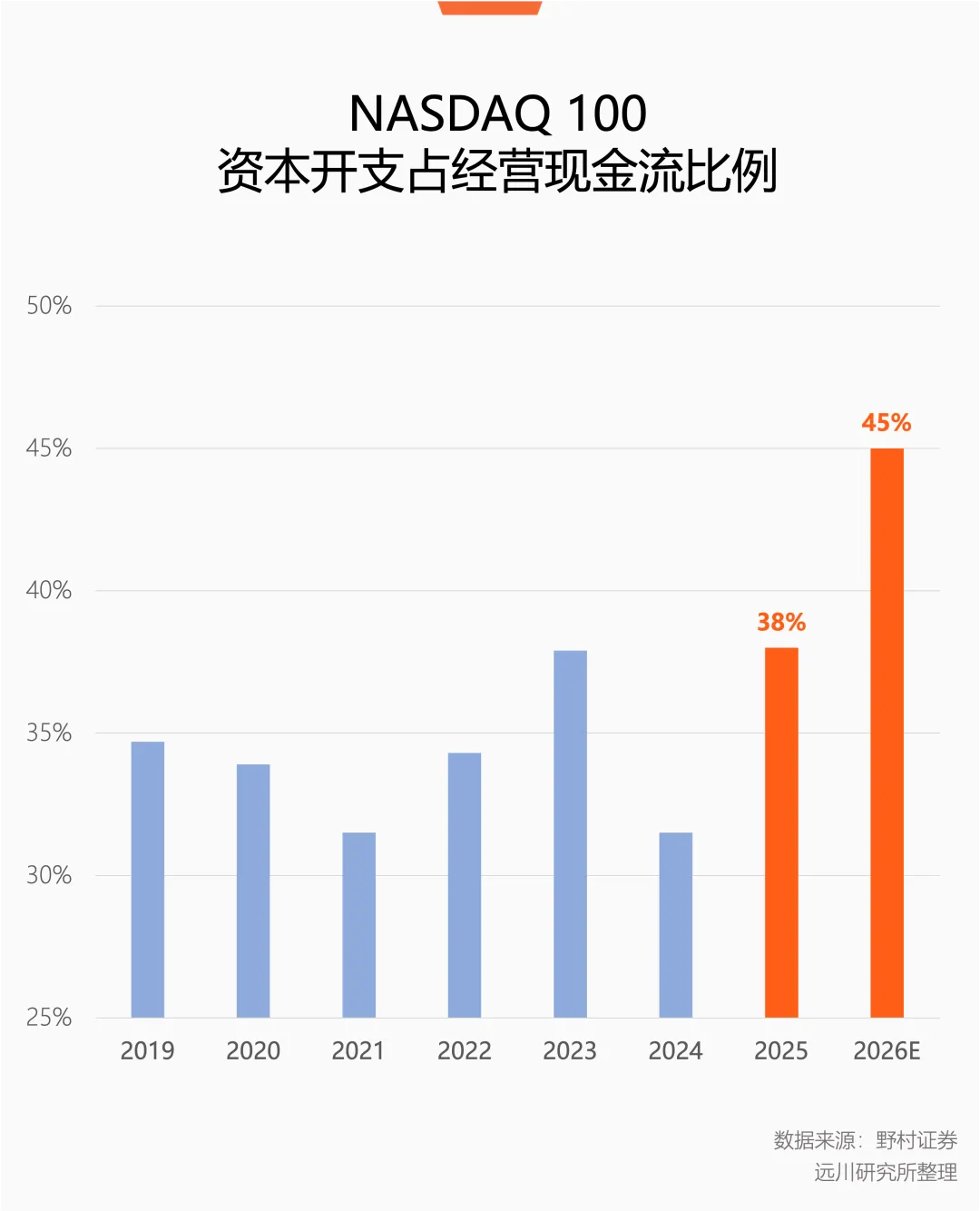

为了训练模型和提供云服务,科技公司义无反顾地把几乎所有现金流变成了GPU、服务器和数据中心。大家的资本开支爆炸式飙升,现金流则断崖式下滑。

国内,字节跳动的净利润直接下跌了70%,阿里的自由现金流已经转负,一向以稳健著称的腾讯,资本开支也变得越来越激进,大家不约而同都在猛搞AI基建。

六月有消息传出,字节跳动正与多家银行洽谈新增约200亿美元贷款,为AI基础设施的军备竞赛补充弹药[12]。这将是字节有史以来最大的一笔离岸贷款。

上游万亿规模的资本开支面临着巨大的折旧压力,回报究竟从哪里来,所有人都需要一个明确的答案。

微软26年Q3(财年)电话会上,分析师抛出了终极一问[13]:大家都看到了AI需求十分强劲,可问题是,这一切最终由谁来买单呢?

押注生产力工具,除了出于变现效率的考量,也是在给市场递上一颗体面的定心丸。

相比C端那些关于未来的无数大饼,生产力AI聊的是付费席位、年度经常性收入、KA客户订单和用量计费,听上去就靠谱得多。跟那些嚷嚷着坚决不花钱的C端用户相比,程序员们在积分和高级会员上的消费毫不手软。

有Meta员工建立了一个排行榜,专门统计公司内部的Token消耗量[15]。30天内Token总用量突破60万亿,排名第一的用户仅凭一己之力就消耗了2810亿Token。

AI厂商们已经深谙预期管理的门道。微软学会了大谈Copilot付费席位数,亚马逊和甲骨文则讲起了AI云收入和GPU利用率。

最出色的当属Salesforce,不仅谈年度经常性收入,还创造了一个堪比“生态化反”的新概念[14]:智能体工作单元(Agentic Work Units)。高管表示,他们已将接近20万亿的tokens转化成了24亿个“AI真正交付工作的时刻”。

于是,高科技公司加大模型服务的采购力度,大幅提高了效率;与此同时,员工薪酬这笔账越算越亏,大量岗位遭到裁撤,而留下来的人则必须证明自己非常擅长使用AI。

员工为了保住工作,也不得不自费使用AI工具,以免被淘汰出局。

大模型终于见到了可观的回报,只是这个闭环看起来总让人觉得有点不对劲。

参考资料

[1] Zhipu AI:Mature intelligence deflates pricing, but GLM-5.2 shows frontier upgrades can do the opposite; OW, 摩根大通

[2] 智谱:崛起中的大模型巨头,招商证券

[3] 中国人工智能行业 回答投资者的十大问题,摩根大通

[4] MINIMAX财报

[5] 智谱财报

[6] 豆包将推出收费服务,国产大模型开始算账,财经

[7] State of Subscription Apps 2026, RevenueCat

[8] Anthropic acquires Bun as Claude Code reaches $1B milestone, Anthropic

[9] AI’s Consumer Tipping Point Has Arrived, Menlo Ventures

[10] OpenAI drops AI video tool Sora, startling Disney, sources say, Reuters

[11] 腾讯首发效率智能体工具集,打造“AI提效新标配,中国日报

[12] ByteDance Seeks $20 Billion in Its Largest-Ever Offshore Loan, Bloomberg

[13] Microsoft Fiscal Year 2026 Third Quarter Earnings Conference Call

[14] Salesforce Inc. Q4 FY26 Earnings Conference Call

[15] A Meta employee created a dashboard so coworkers can compete to be the company’s No. 1 AI token user—and Zuckerberg doesn’t even rank in the top 250, Fortune

本文转载自远川研究所

相关延伸——

点分享

点收藏

点在看

点点赞