夜雨聆风

夜雨聆风一句话定位

AI 算力芯片(GPU/NPU/ASIC)是 AI 基础设施的"发动机"。 大模型训练和推理的算力需求每 3-4 个月翻一番,而高端 AI 芯片的供应被 NVIDIA 一家主导(全球市占约 80-90%)。国产 AI 芯片正处于从"可用"到"好用"的关键跨越期,瓶颈不在设计思路,而在制造工艺和软件生态。终端用在大模型训练集群、AI 推理服务器和边缘计算设备中。

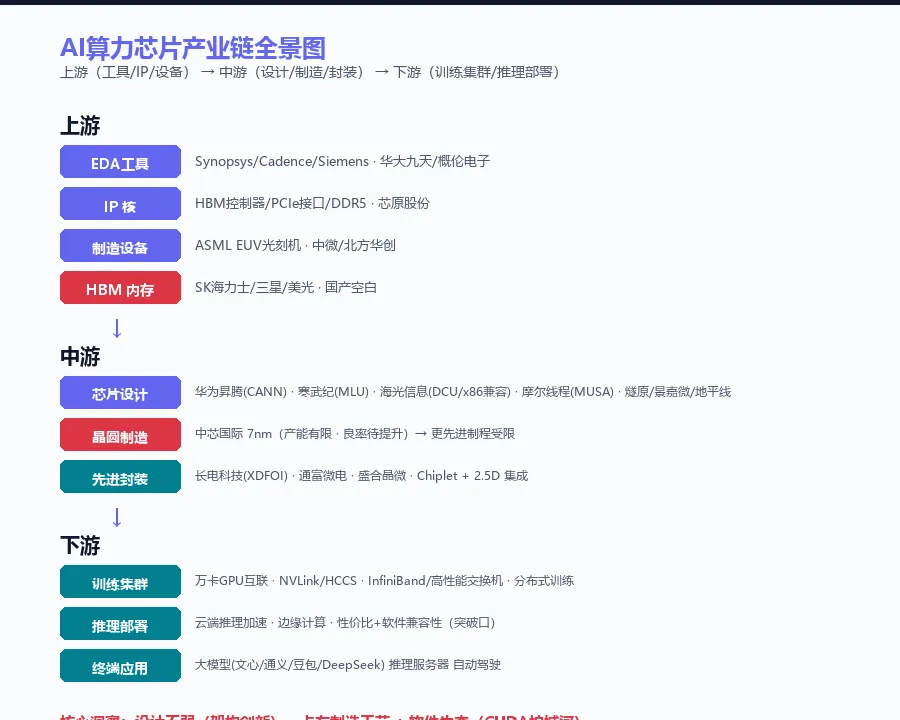

产业链全景图

n

AI 芯片产业链从 IP 和 EDA 工具开始,经过设计、制造、封装,最终部署到数据中心。总览如下:

| 层级 | 环节 | 做什么 | 核心壁垒 |

|---|---|---|---|

| 上游 | EDA 工具 | 芯片设计的"笔和纸" | 全流程覆盖、先进制程支持 |

| 上游 | IP 核 | 预设计的可复用电路模块 | 接口 IP(HBM/DDR/PCIe) |

| 上游 | 晶圆制造设备 | EUV 光刻机、刻蚀、薄膜沉积 | 瓦森纳协定管制 |

| 中游 | AI 芯片设计 | 架构设计、RTL、物理实现 | 架构创新、算力密度 |

| 中游 | 晶圆制造 | 在先进制程上流片生产 | 7nm 以下制程产能 |

| 中游 | 先进封装 | CoWoS/HBM 集成 | 2.5D/3D 封装良率 |

| 下游 | AI 训练集群 | 万卡级 GPU 集群互联 | 网络拓扑、功耗墙 |

| 下游 | AI 推理部署 | 云端/边缘推理加速 | 性价比、软件兼容性 |

注意:AI 芯片国产化最痛的不是设计——华为昇腾、寒武纪等已在架构上有创新。真正的瓶颈是制造:先进制程(7nm 以下)被限制 + 软件生态:CUDA 的护城河远超硬件本身。

上游:EDA 与 IP——芯片设计的"基础设施"

EDA 工具

所有芯片设计都离不开 EDA 软件。没有 EDA,再好的架构也画不出晶体管级电路。

全球格局:Synopsys、Cadence、Siemens EDA(原 Mentor)三家合计占全球 EDA 市场约 70-80%。在先进制程(5nm/3nm)领域,三家接近 100% 垄断。

壁垒在哪:EDA 不是纯软件——它和台积电/Samsung 的 PDK(工艺设计套件)深度绑定。每一个制程节点,EDA 工具需要和晶圆厂花 2-3 年时间联合开发工艺模型。后来者无法在短期内复制这种绑定关系。

国产格局:华大九天、概伦电子等在模拟电路 EDA、平板显示 EDA 领域已有突破。但在数字全流程 EDA——尤其是先进制程的布局布线、时序签核——与三巨头差距仍在 5-8 年。

IP 核

AI 芯片需要大量第三方 IP:HBM 内存控制器、PCIe 6.0/7.0 接口、高速 SerDes、DDR5 控制器等。

全球格局:接口 IP 市场被 Synopsys、Cadence、Alphawave 三家主导。HBM 控制器 IP 更是高度集中。

国产格局:芯原股份是国内最大的 IP 提供商,在视频编解码、GPU IP 等方面有积累。但在 HBM3/HBM4 控制器和 PCIe 6.0 等最新接口 IP 上,仍依赖进口。

中游:设计、制造与封装——三重卡脖子

AI 芯片设计:国产最活跃的环节

AI 芯片设计是国产替代最活跃的环节。核心玩家:

| 公司 | 主攻方向 | 制程 | 生态 |

|---|---|---|---|

| 华为昇腾 | 训练+推理 | 7nm(受限) | CANN + MindSpore,对标 CUDA |

| 寒武纪 | 训练+推理 | 7nm | 自研 MLU 架构 + 软件栈 |

| 海光信息 | x86 兼容 DCU | 7nm | 兼容 ROCm(AMD 生态) |

| 景嘉微 | GPU | 14nm/7nm | 图形+计算 |

| 摩尔线程 | 全功能 GPU | 12nm/7nm | MUSA 架构,兼容 CUDA 迁移 |

| 燧原科技 | AI 训练加速 | 12nm | 自研 GCU 架构 |

| 地平线 | 自动驾驶/边缘推理 | 16nm/7nm | 征程系列 |

核心差距:国产 AI 芯片的架构设计能力并不弱——差距主要在两个方面:

- 1. 制造工艺:NVIDIA 用台积电 4nm/3nm,国产受限于 7nm 且产能有限

- 2. 软件生态:CUDA 有 15 年积累、数百万开发者、海量优化过的算子库——这不是做一个兼容层就能抹平的

晶圆制造:最大瓶颈

AI 芯片需要先进制程——训练芯片需要 7nm 以下,未来 3nm 是标配。目前国内最先进量产制程在 7nm 左右(中芯国际),产能极其有限,且良率不及台积电同业节点。

这意味着:即使华为设计出架构一流的昇腾芯片,量产能力和成本都无法与 NVIDIA 在台积电 4nm 上大规模流片竞争。

先进封装:机会窗口

AI 芯片对先进封装的依赖极高——NVIDIA H100/B200 需要用台积电 CoWoS 封装来集成 HBM。国内在先进封装领域有一定基础:

- • 长电科技:国内封装龙头,已布局 2.5D/3D 封装

- • 通富微电:与 AMD 深度合作,有先进封装经验

- • 盛合晶微(华为关联):专注先进封装,进展迅速

先进封装是国产 AI 芯片的一个差异化机会——既然制程追不上,可以通过先进封装(Chiplet + 2.5D 集成)来弥补单芯片算力的不足。

下游:从芯片到集群——软件和网络同样重要

训练集群的挑战

一颗 AI 芯片不够——大模型训练需要数千甚至数万颗芯片协同工作。NVIDIA 的优势不仅在于单芯片算力,还在于 NVLink + InfiniBand 构建的集群互连方案。

国产 AI 芯片在集群化部署上面对三个难题:

- 1. 卡间互连:华为昇腾有 HCCS 对标 NVLink,但带宽仍有差距

- 2. 跨节点网络:需要高性能交换机,200G/400G 交换芯片国产化仍在初期

- 3. 分布式训练框架:PyTorch 对 CUDA 的深度优化远超对国产芯片的支持

推理:国产芯片的突破口

在推理端,情况相对乐观。推理任务对单芯片算力的要求低于训练,且对制程的敏感度更低。国内已经有多个 AI 推理芯片在云端和边缘端批量部署。

关键洞察

1. 卡脖子环节

n

| 环节 | 卡脖子程度 | 原因 |

|---|---|---|

| 7nm 以下制造产能 | ⭐⭐⭐⭐⭐ | 设备受限 + 产能有限,是绝对瓶颈 |

| CUDA 软件生态 | ⭐⭐⭐⭐⭐ | 15 年积累,生态锁定极深 |

| EDA 全流程(先进制程) | ⭐⭐⭐⭐ | 三巨头垄断,PDK 绑定 |

| HBM 供应 | ⭐⭐⭐⭐ | 三星/SK 海力士/美光垄断,国产为零 |

| 先进封装(CoWoS 级别) | ⭐⭐⭐ | 国内有基础,产能和良率待提升 |

| AI 芯片架构设计 | ⭐⭐ | 国产能力不弱,差距在制造和软件 |

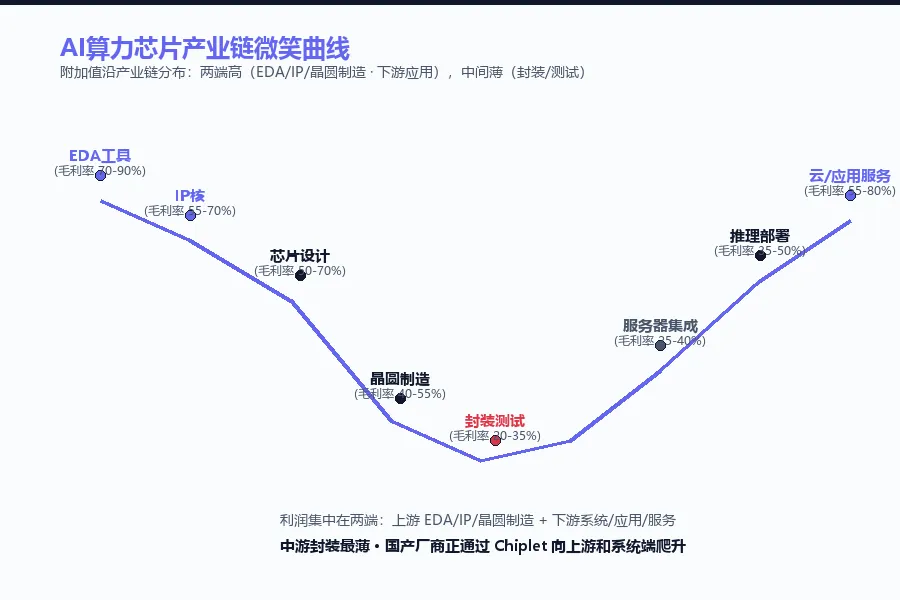

2. 微笑曲线

n

AI 芯片产业链的利润分布极具特征:

- • 上游 EDA/IP 和晶圆制造:毛利率 55-80%,利润最厚(台积电毛利率 55%,EDA 厂商 80%)

- • 中游芯片设计:毛利率 50-70%(NVIDIA 毛利率 ~70%),但需要生态护城河支撑

- • 中游封装:毛利率 20-35%,规模驱动

- • 下游系统集成:毛利率 25-40%,差异化在软件和网络

3. 国产化现状

| 维度 | 现状 |

|---|---|

| AI 芯片设计 | 华为昇腾/寒武纪等架构能力不弱,差距在制造和软件 |

| 制造工艺 | 7nm 量产但产能有限,更先进制程被限制 |

| 软件生态 | CANN/MindSpore 持续迭代,但与 CUDA 差距明显 |

| 先进封装 | 有基础,Chiplet 路线是突破口 |

| 集群互连 | 卡间互连有布局,跨节点网络仍是短板 |

4. 周期与驱动

- • 核心驱动:大模型参数规模持续增长 + 国产替代政策推力 + 推理需求爆发

- • 技术路线:Chiplet + 先进封装是"用面积换算力"的国产特色路径

- • 最大不确定性:如果 CUDA 兼容层(如摩尔线程 MUSA、海光 ROCm)能跑通主流框架,国产 AI 芯片的可用性将大幅提升;反之,软件生态的鸿沟可能长期存在

一句话总结

国产 AI 芯片的困局不在脑力——我们想得出好架构——而在制造工艺和软件生态这两座大山。先进封装(Chiplet)是用工程智慧绕开工艺瓶颈的最佳路径,而软件兼容性是决定国产芯片能否从"能用"跨越到"好用"的最后一关。

本文为「供应链卡点研究」产业链科普系列。AI 算力芯片是 AI 时代最核心的硬件基础设施,也是中美科技竞争的前沿阵地。

数据来源:

- • NVIDIA、AMD、Intel 公开年报及技术白皮书

- • 华为昇腾、寒武纪、海光信息等公开产品信息

- • Gartner、IDC、Liftr Insights AI 芯片市场数据

- • 行业研报综合整理

风险提示:本文仅为产业链科普,不构成任何投资建议。文中所涉及的公司和产品信息仅供参考,具体投资决策请基于独立研究和专业判断。