文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

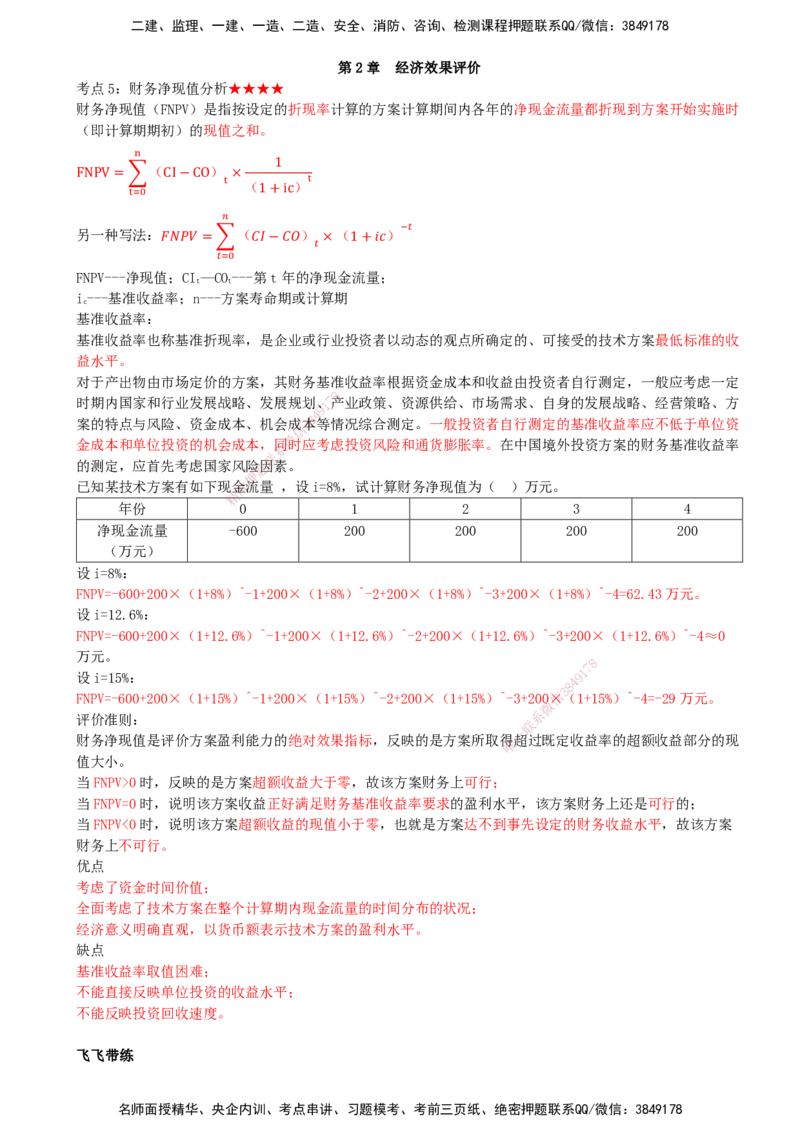

第2章 经济效果评价

考点5:财务净现值分析★★★★

财务净现值(FNPV)是指按设定的折现率计算的方案计算期间内各年的净现金流量都折现到方案开始实施时

(即计算期期初)的现值之和。

"

1

FNPV=&(CI−CO) ×

! !

(1+ic)

!#$

'

&%

另一种写法:𝐹𝑁𝑃𝑉 =&(𝐶𝐼−𝐶𝑂) ×(1+𝑖𝑐)

%

%#$

FNPV---净现值;CI—CO---第t年的净现金流量;

t t

i---基准收益率;n---方案寿命期或计算期

c

基准收益率:

基准收益率也称基准折现率,是企业或行业投资者以动态的观点所确定的、可接受的技术方案最低标准的收

益水平。

对于产出物由市场定价的方案,其财务基准收益率根据资金成本和收益由投资者自行测定,一般应考虑一定

8

时期内国家和行业发展战略、发展规划、1 7产业政策、资源供给、市场需求、自身的发展战略、经营策略、方

9

4

8

案的特点与风险、资金成本、机会成3本等情况综合测定。一般投资者自行测定的基准收益率应不低于单位资

信

微

金成本和单位投资的机会成本,系同时应考虑投资风险和通货膨胀率。在中国境外投资方案的财务基准收益率

联

的测定,应首先考虑国家风险题因素。

押

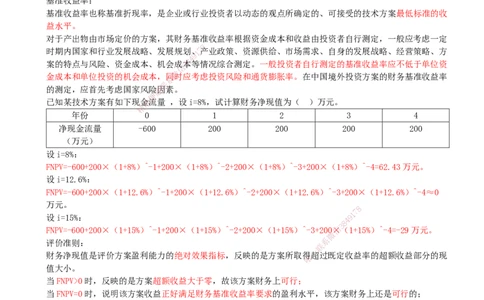

已知某技术方案有如下现金准流量 ,设i=8%,试计算财务净现值为( )万元。

精

年份 0 1 2 3 4

净现金流量 -600 200 200 200 200

(万元)

设i=8%:

FNPV=-600+200×(1+8%)^-1+200×(1+8%)^-2+200×(1+8%)^-3+200×(1+8%)^-4=62.43万元。

设i=12.6%:

FNPV=-600+200×(1+12.6%)^-1+200×(1+12.6%)^-2+200×(1+12.6%)^-3+200×(1+12.6%)^-4≈0

万元。

8

7

1

设i=15%: 9

4

8

3

FNPV=-600+200×(1+15%)^-1+200×(1+15%)^-2+200×(1+15%)^-3+200信×(1+15%)^-4=-29万元。

微

评价准则: 系

联

一

财务净现值是评价方案盈利能力的绝对效果指标,反映的是方案所取得唯超过既定收益率的超额收益部分的现

值大小。

当FNPV>0时,反映的是方案超额收益大于零,故该方案财务上可行;

当FNPV=0时,说明该方案收益正好满足财务基准收益率要求的盈利水平,该方案财务上还是可行的;

当FNPV<0时,说明该方案超额收益的现值小于零,也就是方案达不到事先设定的财务收益水平,故该方案

财务上不可行。

优点

考虑了资金时间价值;

全面考虑了技术方案在整个计算期内现金流量的时间分布的状况;

经济意义明确直观,以货币额表示技术方案的盈利水平。

缺点

基准收益率取值困难;

不能直接反映单位投资的收益水平;

不能反映投资回收速度。

飞飞带练

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

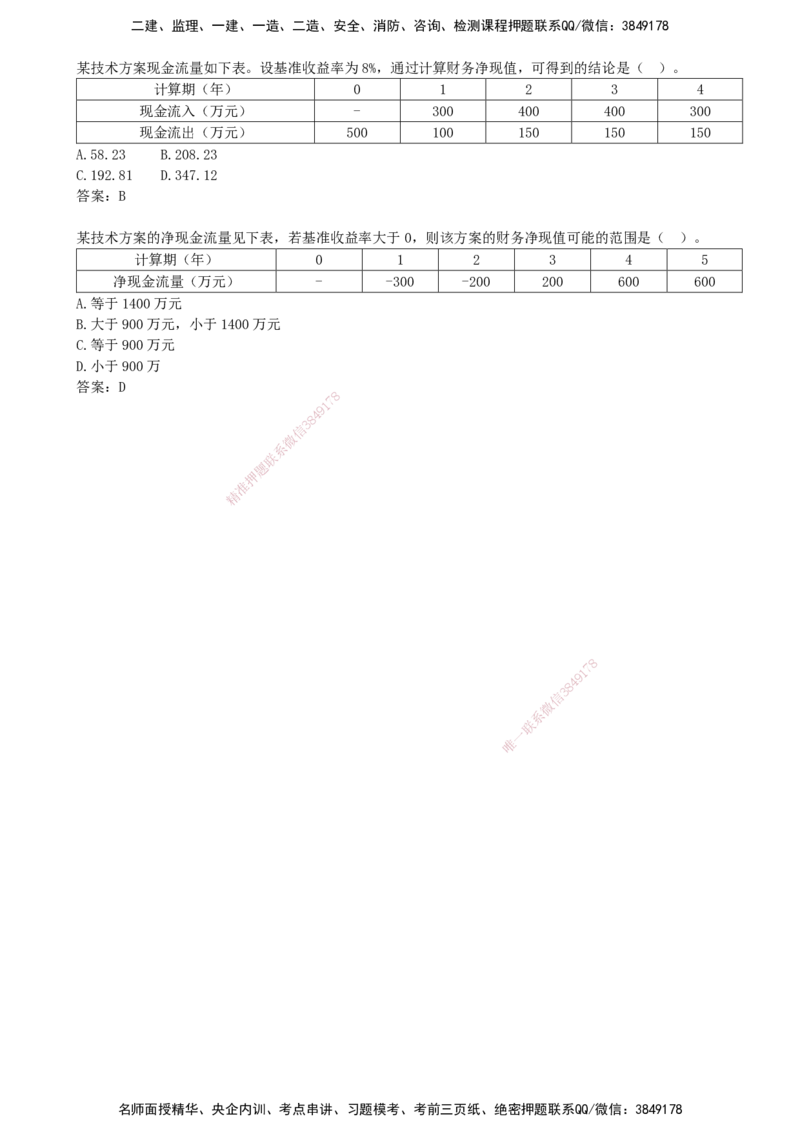

某技术方案现金流量如下表。设基准收益率为8%,通过计算财务净现值,可得到的结论是( )。

计算期(年) 0 1 2 3 4

现金流入(万元) - 300 400 400 300

现金流出(万元) 500 100 150 150 150

A.58.23 B.208.23

C.192.81 D.347.12

答案:B

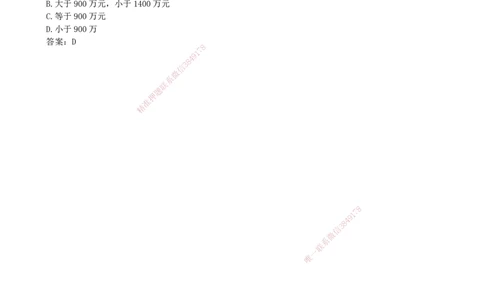

某技术方案的净现金流量见下表,若基准收益率大于0,则该方案的财务净现值可能的范围是( )。

计算期(年) 0 1 2 3 4 5

净现金流量(万元) - -300 -200 200 600 600

A.等于1400万元

B.大于900万元,小于1400万元

C.等于900万元

D.小于900万

答案:D

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178