文档内容

学员专用请勿外泄

2025环球网校监理工程师《建设工程投资控制》精讲班-土建

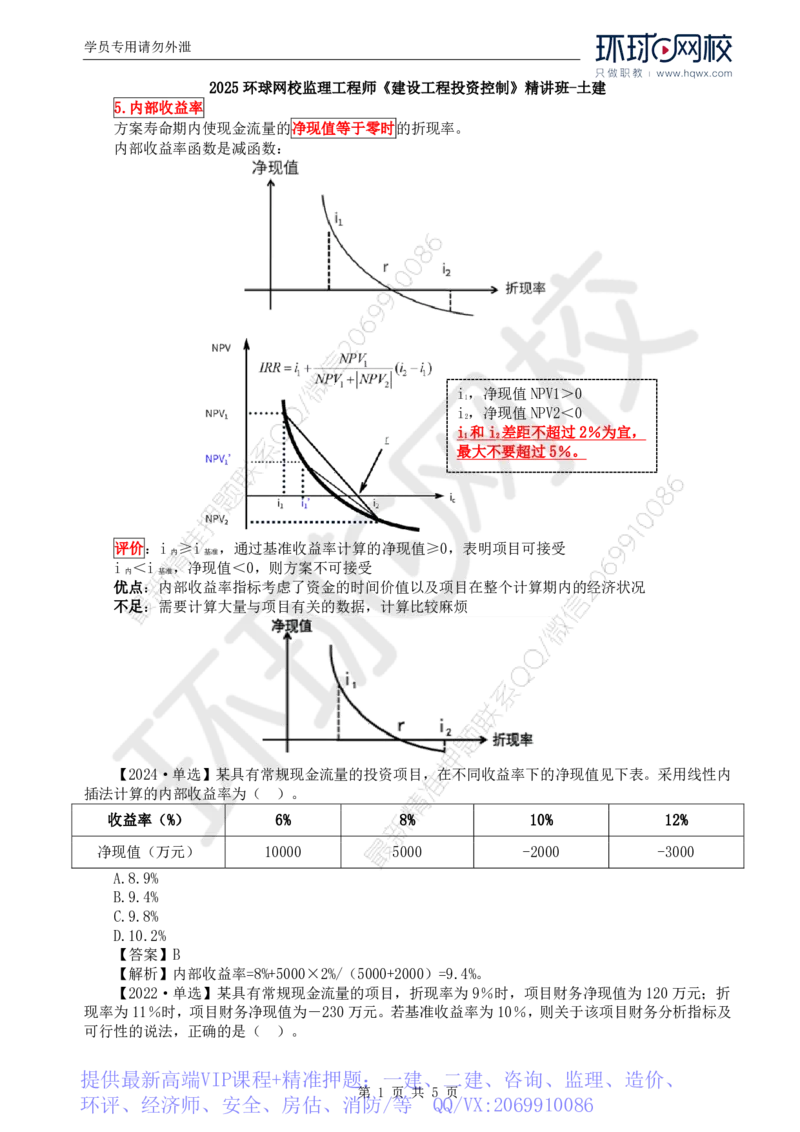

5.内部收益率

方案寿命期内使现金流量的净现值等于零时的折现率。

内部收益率函数是减函数:

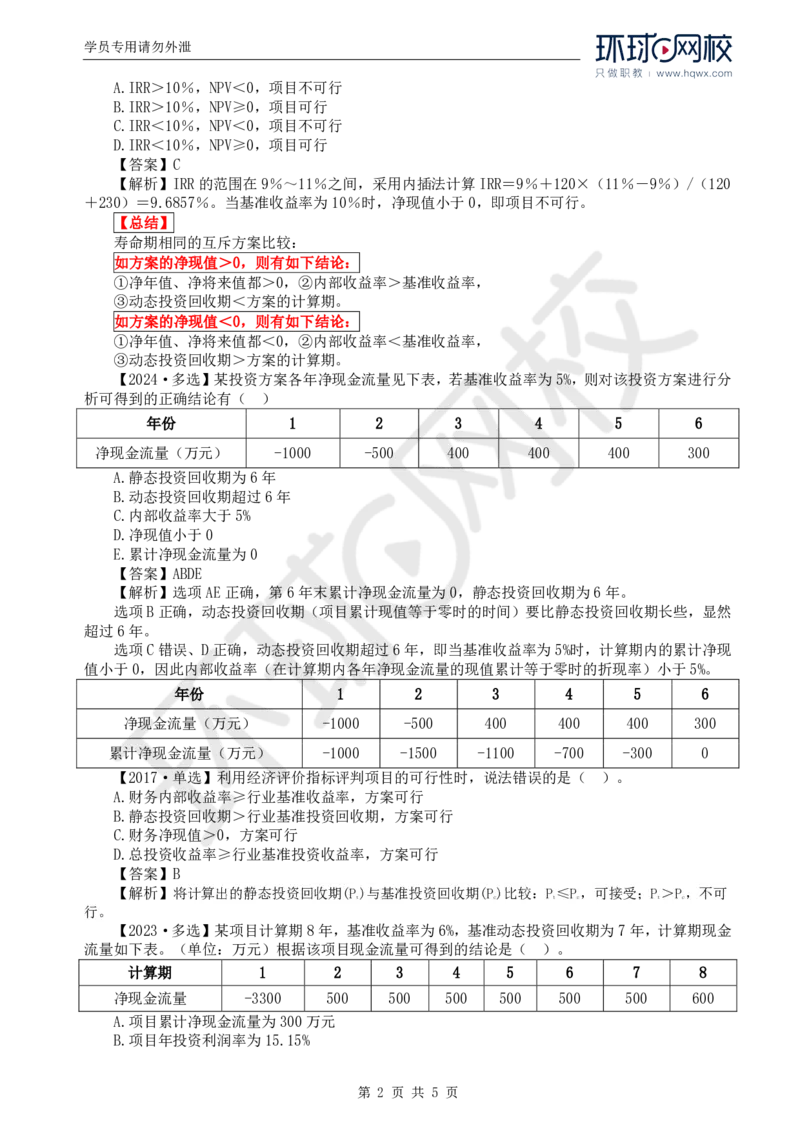

i,净现值NPV1>0

1

i,净现值NPV2<0

2

i 和i 差距不超过2%为宜,

1 2

最大不要超过5%。

评价:i ≥i ,通过基准收益率计算的净现值≥0,表明项目可接受

内 基准

i <i ,净现值<0,则方案不可接受

内 基准

优点:内部收益率指标考虑了资金的时间价值以及项目在整个计算期内的经济状况

不足:需要计算大量与项目有关的数据,计算比较麻烦

【2024·单选】某具有常规现金流量的投资项目,在不同收益率下的净现值见下表。采用线性内

插法计算的内部收益率为( )。

收益率(%) 6% 8% 10% 12%

净现值(万元) 10000 5000 -2000 -3000

A.8.9%

B.9.4%

C.9.8%

D.10.2%

【答案】B

【解析】内部收益率=8%+5000×2%/(5000+2000)=9.4%。

【2022·单选】某具有常规现金流量的项目,折现率为9%时,项目财务净现值为120万元;折

现率为11%时,项目财务净现值为-230万元。若基准收益率为10%,则关于该项目财务分析指标及

可行性的说法,正确的是( )。

提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、

第 1 页 共 5 页

环评、经济师、安全、房估、消防/等 QQ/VX:2069910086学员专用请勿外泄

A.IRR>10%,NPV<0,项目不可行

B.IRR>10%,NPV≥0,项目可行

C.IRR<10%,NPV<0,项目不可行

D.IRR<10%,NPV≥0,项目可行

【答案】C

【解析】IRR的范围在9%~11%之间,采用内插法计算IRR=9%+120×(11%-9%)/(120

+230)=9.6857%。当基准收益率为10%时,净现值小于0,即项目不可行。

【总结】

寿命期相同的互斥方案比较:

如方案的净现值>0,则有如下结论:

①净年值、净将来值都>0,②内部收益率>基准收益率,

③动态投资回收期<方案的计算期。

如方案的净现值<0,则有如下结论:

①净年值、净将来值都<0,②内部收益率<基准收益率,

③动态投资回收期>方案的计算期。

【2024·多选】某投资方案各年净现金流量见下表,若基准收益率为5%,则对该投资方案进行分

析可得到的正确结论有( )

年份 1 2 3 4 5 6

净现金流量(万元) -1000 -500 400 400 400 300

A.静态投资回收期为6年

B.动态投资回收期超过6年

C.内部收益率大于5%

D.净现值小于0

E.累计净现金流量为0

【答案】ABDE

【解析】选项AE正确,第6年末累计净现金流量为0,静态投资回收期为6年。

选项B正确,动态投资回收期(项目累计现值等于零时的时间)要比静态投资回收期长些,显然

超过6年。

选项C错误、D正确,动态投资回收期超过6年,即当基准收益率为5%时,计算期内的累计净现

值小于0,因此内部收益率(在计算期内各年净现金流量的现值累计等于零时的折现率)小于5%。

年份 1 2 3 4 5 6

净现金流量(万元) -1000 -500 400 400 400 300

累计净现金流量(万元) -1000 -1500 -1100 -700 -300 0

【2017·单选】利用经济评价指标评判项目的可行性时,说法错误的是( )。

A.财务内部收益率≥行业基准收益率,方案可行

B.静态投资回收期>行业基准投资回收期,方案可行

C.财务净现值>0,方案可行

D.总投资收益率≥行业基准投资收益率,方案可行

【答案】B

【解析】将计算出的静态投资回收期(P)与基准投资回收期(P)比较:P≤P,可接受;P>P,不可

t e t e t e

行。

【2023·多选】某项目计算期8年,基准收益率为6%,基准动态投资回收期为7年,计算期现金

流量如下表。(单位:万元)根据该项目现金流量可得到的结论是( )。

计算期 1 2 3 4 5 6 7 8

净现金流量 -3300 500 500 500 500 500 500 600

A.项目累计净现金流量为300万元

B.项目年投资利润率为15.15%

第 2 页 共 5 页学员专用请勿外泄

C.项目静态投资回收期为7.5年

D.从动态投资回收期判断,项目可行

E.项目前三年累计现金流量现值为-2248.4万元

【答案】ACE

【解析】选项A正确,项目累计净现金流量=-3300+500+500+500+500+500+500+600=300万元。选

项B错误,从表中无法找到利润的相关数据。选项C正确,静态投资回收期是在不考虑资金时间价值

的条件下,累计净现金流等于0时对应时间:7+300/600=7.5年。选项D错误,动态投资回收期要比

静态投资回收期长些,因此动态投资回收期大于7.5年,超过基准动态投资回收期,项目不可行。选

项E正确,项目前三年累计现金流量现值为-3300/(1+6%)+500/(1+6%)2+500/(1+6%)3=-2248.4

万元。

【2022·多选】某项目建设期2年,计算期8年,总投资为1100万元,全部为自有资金投入,

计算期现金流量如下表,基准收益率5%。关于该项目财务分析的说法,正确的有( )。

年份 1 2 3 4 5 6 7 8

净现金流量(万元) -400 -700 100 200 200 200 200 200

A.运营期第3年的资本金净利润率为18.2%

B.项目总投资收益率高于资本金净利润率

C.项目静态投资回收期为8年

D.项目内部收益率小于5%

E.项目财务净现值小于0

【答案】BCDE

【解析】选项A,根据题意无法得知净利润为多少,因此无法测算资本金净利润率。选项B,总

投资为1100万元,全部为自有资金投入,因此资本金=总投资,显然项目总投资收益率高于资本金

净利润率。

P100寿命期相同的互斥方案的比较可以采用的主要指标有:

净现值、净年值、增量投资收益率、增量投资回收期、增量投资内部收益率。

比选分两步:

1.进行每个方案的经济评价,只有可行的方案才参与比较。

2.计算财务分析指标,择优分析。

(1)采用净现值、净年值比选

计算各方案的净现值、净年值,选择数值大的方案。

如现值和年值仅含投资和成本的,选择数值小的方案。

(2)采用增量投资收益率、增量投资回收期、增量投资内部收益率比选

①各方案投资额大小顺序排列,依次计算方案的增量投资现金流量,在计算财务分析指标。

计算的财务分析评价指标优于评价准则,保留投资额大的方案,反之保留投资额小的方案。

保留的方案再与投资额更大的方案比较,直至比较完毕。

方案 投资额 各年净现金流量 内部收益率

甲 100 50 10%

乙 120 55 11% 增量内部收益率

增量 20 5 ?

【2023·单选】某项目在可行性研究阶段,有甲、乙、丙、丁四个备选方案,投资额依次增加,

内部收益率分别为7.8%、8%、9%、9.8%,基准收益率为8%,若进行增量内部投资收益率进行方案评

价时,应优先选择( )两个方案进行比较。

A.甲、乙

B.乙、丙

C.丙、丁

D.甲、丙

【答案】B

【解析】甲方案内部收益率小于8%,首先淘汰,其次将内部收益率大于基准收益率的方案按初始

投资额由小到大依次排列,按初始投资额由小到大依次计算相邻两方案的增量投资内部收益率,若增

第 3 页 共 5 页学员专用请勿外泄

量内部收益率>基准收益率,说明初始投资额大的方案优于初始投资额小的方案,保留投资额大的方

案;反之,保留投资额小的方案。直至全部方案比较完毕,保留的方案就是最优方案。

【考点】项目经济分析★★★

【考频】2021-2024

(一)经济分析和财务分析的联系和区别

1.经济分析和财务分析的联系

(1)财务分析是经济分析的基础。

(2)大型项目中,经济分析是财务分析的前提。

2.经济分析和财务分析的区别

财务分析 经济分析

出发点和目的 项目或投资人 国家或地区

只有当项目的投入或产出能够给国民经济

费用和效益 流入、流出都考虑

带来贡献时才被视为项目的费用或效益

对象 项目或投资人的财务收益与成本 引起的国民收入增值和社会耗费

计量费用与效益的价

实际货币效果 影子价格

格尺度

费用与效益分析、成本与效益分析和多目

内容和方法 成本与效益的分析方法

标综合分析

评价的标准和参数 净利润、财务净现值、市场利率 净收益、经济净现值、社会折现率

随着国家财税制度的变更而作出

时效性 多数是按照宏观经济原则进行分析

相应的变化

影子价格是一种计算价格,是指依据一定原则确定的,能够反映投入物和产出物真实经济价值,

反映市场供求状况,反映资源稀缺程度,使资源得到合理配置的价格。

影子价格的计算方法主要有成本分解法、消费者支付意愿法、机会成本分析法、市场均衡价格法、

线性对偶解法等。

口诀:均对消机分

(二)经济分析的范围:

①具有垄断特征的项目;

②产出具有公共产品特征的项目;

③外部效果显著的项目;

④资源开发项目;

⑤涉及国家经济安全的项目;

⑥受过度行政干预的项目。

财务现金流量不能全面、真实地反映其经济价值。从资源合理配置的角度,分析项目投资

的经济效率和对社会福利所做出的贡献,评价经济合理性。

(三)经济费用效益分析参数和指标

1.经济费用和效益可货币量化项目的经济分析

①经济净现值(ENPV)

按照社会折现率将计算期内各年的经济净效益流量折现到建设期初的现值之和

ENPV≥0,该项目从经济资源配置的角度可以接受

②经济内部收益率(EIRR)

经济净现值等于0时的折现率

EIRR≥社会折现率,可以接受

③经济效益费用比(RBC)

项目在计算期内效益流量的现值与费用流量的现值之比

RBC>1,表明项目资源配置的水平可被接受

2.费用效果分析(难以货币化)

分析的指标:效果费用比、费用效果比。

第 4 页 共 5 页学员专用请勿外泄

基本方法有:①最小费用法、②最大效果法、③增量分析法。

(四)区域经济与宏观经济影响分析

从区域经济的角度出发,分析项目对所在区域乃至更大范围的经济发展的影响。

【2022·多选】项目经济分析可采用的参数和指标有( )。

A.社会折现率

B.经济净现值

C.投资收益率

D.经济效益费用比

E.累计净现金流量

【答案】ABD

【解析】项目财务分析的主要评价标准和参数是净利润、财务净现值、市场利率等;经济分析的

主要标准和参数是净收益、经济净现值、社会折现率等。经济费用和效益分析常用指标有:(1)经

济净现值(ENPV)。(2)经济内部收益率(EIRR)。(3)经济效益费用比(RBC)。

【2022补·多选】下列投资项目中,应进行经济费用效益分析的有( )。

A.具有垄断特征的项目

B.外部效果显著的项目

C.资源开发项目

D.房地产开发项目

E.产出具有公共产品特征的项目

【答案】ABCE

【解析】本题考查的是项目经济分析。具体而言,下列类型项目应进行经济费用效益分析:①具

有垄断特征的项目;②产出具有公共产品特征的项目;③外部效果显著的项目;④资源开发项目;⑤

涉及国家经济安全的项目;⑥受过度行政干预的项目。

【2021·多选】关于项目财务分析和经济分析关系的说法,正确的有( )。

A.财务分析的数据资料是经济分析的基础

B.两种分析所站立场和角度相同

C.两种分析的内容和方法相同

D.两种分析的依据和分析结论的时效性不同

E.两种分析计量费用和效益的价格尺度不同

【答案】ADE

【解析】经济分析和财务分析的联系和区别。联系:(1)财务分析是经济分析的基础;(2)大

型项目中,经济分析是财务分析的前提。区别:(1)出发点和目的不同;(2)费用和效益的组成不

同;(3)分析对象不同;(4)计量费用与效益的价格尺度不同;(5)分析内容和方法不同;(6)

采用的评价标准和参数不同;(7)分析时效性不同。

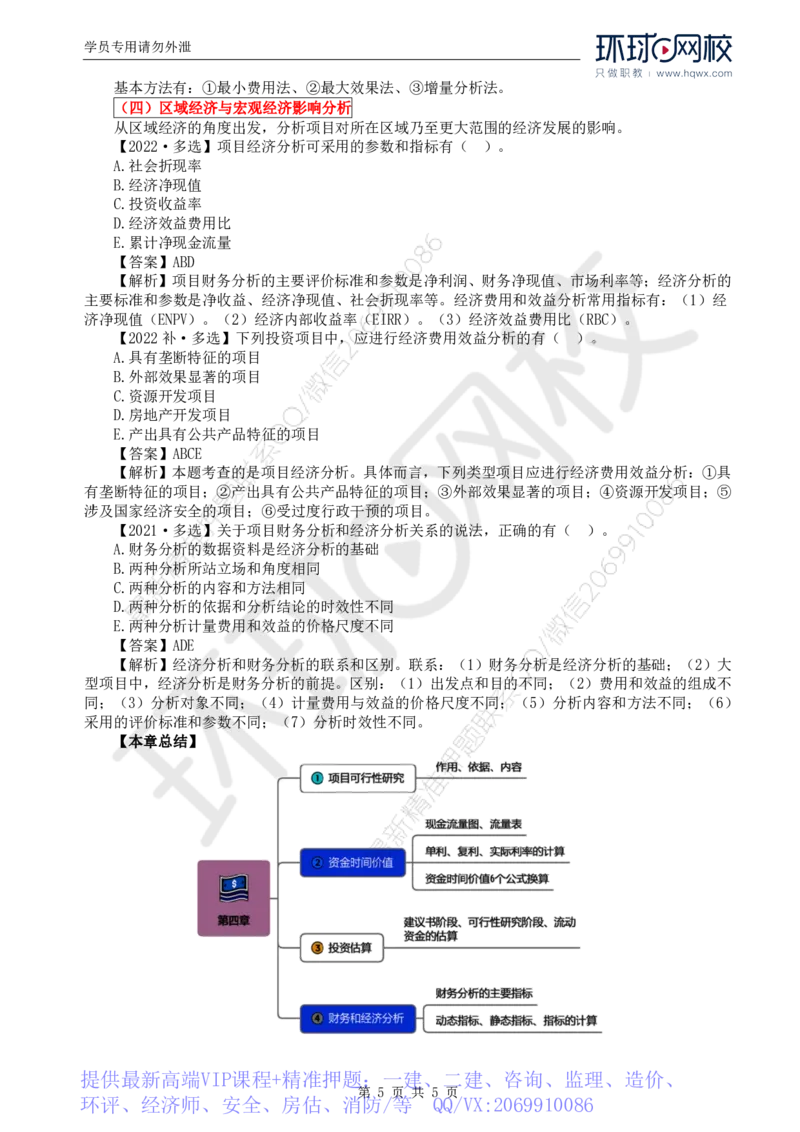

【本章总结】

提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、

第 5 页 共 5 页

环评、经济师、安全、房估、消防/等 QQ/VX:2069910086