文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

第11章 施工成本管理

2024年 2023年 2022年

第11章

单选 多选 案例 单选 多选 案例 单选 多选 案例

施工成本

管理

2 4 1

11.1 施工图预算

11.2 施工成本分析与控制

11.3 项目资金管理

11.1 施工图预算

11.1.1 预算定额与工程量清单

11.1.2 施工图预算编制及应用

11.1.1 预算定额与工程量清单

1.安装工程预算定额

安装工程预算定额是完成规定计量单位分项工程计价所需的人工、材料、施工机械台班的消耗量标准,是安装工

程预算工程量计算规则、项目划分、计量单位的全国统一依据;

是编制安装工程地区单位估价表、施工图预算、招标工程控制价、确定工程造价的依据;

也是编制概算定额(指标)、投资估算的基础;

是制定企业定额和投标报价的基础。

2.施工图预算

(1)施工图预算【2025修改】

施工图预算是施工阶段合理确定和有效控制工程造价的重要依据。根据已批准的施工图纸、现行的预算定额、费

用定额和地区人工、材料、设备与机械台班等资源价格,在施工方案或施工组织设计已大致确定的前提下,按照

规定的计算程序计算直接工程费、措施费,并计取间接费、利润、税金等费用,确定单位工程造价的技术经济文

件。

4.工程量清单

工程量清单由分部分项工程项目清单、措施项目清单、其他项目清单、规费和税金项目清单组成。

1)分部分项工程项目清单

分部分项工程项目清单反映了拟建工程分部分项工程项目名称和相应数量的明细清单,必须载明项目编码、项目[注:天一文化专有版权,未经许可不可转发或复印传播]

名称、项目特征、计量单位和工程量。

2)措施项目清单

措施项目是为完成工程项目施工,按照安全操作规程、文明施工规定的要求,发生于该工程施工前和施工过程中

技术、生活、文明、安全等方面的非工程实体项目,包括组织措施项目和技术措施项目

3)其他项目清单

其他项目清单的具体内容一般有:暂列金额,暂估价(包括材料暂估单价、工程设备暂估单价和专业工程暂估价),

计日工,总承包服务费;也可根据工程实际情况补充索赔与现场签证费、优质工程增加费等。【2025修改】

4)规费、税金项目清单

(1)规费项目清单包括:社会保险费;住房公积金;工程排污费。【2025修改】

(2)税金项目清单包括:

增值税,建安工程增值税为税前造价合计减去进项税额后,按一般计税法规定税率9%计取;

简易计税法和小规模纳税人征收率为3%。

11.1.2 施工图预算编制及应用

1.施工图预算的编制方法

施工图预算的编制可以采用工料单价法和综合单价法两种计价方法。

1)工料单价法

工料单价法是指分部分项工程的单价为直接工程费单价,以分部分项工程量乘以地区统一单位估价表对应的分部

分项工程预算单价(基价),求和后得到包括人工费、材料费和施工机械使用费在内的单位工程直接工程费,再

加上根据统一规定的费率乘以相应的计费基数得到的措施费、间接费、利润和税金生成施工图预算造价。

2)综合单价法

综合单价法是指分项工程单价综合了直接工程费及以外的多项费用,按照单价综合的内容不同,可分为全费用综

合单价和清单综合单价。

(1)全费用综合单价

公式如式(11.1-1)所示:

建筑安装工程预算造价=Σ(分项工程量×分项工程全费用综合单价)+措施项目完全价格(11.1-1)

(2)清单综合单价【2025修改】

单价中综合了完成一个规定清单项目所需的人工费、材料和工程设备费、施工机具使用费、企业管理费、利润以

及一定范围的风险费用,但并未包括措施费、规费和税金,因此它是一种不完全综合单价。

以各分项工程量乘以该综合单价的合价汇总后,再加上措施项目费、规费、税金后,就生成了工程施工图预算造

价。公式如式(11.1-2)所示:

建筑安装工程预算造价=Σ(分项工程量×分项工程综合单价)+措施项目不完全价格+规费+税金(11.1-2)

2.工程量清单计价的工程价款调整

1)因工程变更引起的合同价款调整原则[注:天一文化专有版权,未经许可不可转发或复印传播]

因工程变更引起已标价工程量清单项目或其工程数量发生变化,应按下列要求调整:【2025修改】

(1)已标价工程量清单中有适用于变更工程项目的,且变更造成的工程量偏差未超过15%时应采用该项目的单价。

(2)已标价工程量清单中没有适用但有类似于变更工程项目的,可在合理范围内参照类似项目的单价。

(3)已标价工程量清单中没有适用也没有类似于变更工程项目的,应由承包人根据变更工程资料、计量规则和

计价办法、工程造价管理机构发布的信息价格和承包人报价下浮率提出变更工程项目的单价,并报发包人确认后

调整,承包人报价下浮率计算可按式(11.1-3)计算:

承包人报价下浮率L=(1-中标价/招标控制价)×100%

(11.1-3)

(4)已标价工程量清单中没有适用也没有类似于变更工程项目,且工程造价管理机构发布的信息价格缺价的,

应由承包人根据变更工程资料、计量规则、计价办法和通过市场调查取得有合法依据的市场价格提出变更工程项

目的单价,并应报发包人确认后调整。

2)非承包人原因工程量大幅度变化的工程价款调整原则

对任一招标工程量清单项目,当出现应予计算的实际工程量与招标工程量清单出现偏差或工程变更等原因导致工

程量偏差超过15%时,为避免较高的单价在工程量大幅度增加时对发包人不公平和较低的单价在工程量大幅度减

少时对承包人不公平,该项目单价应按合同约定进行调整,合同没有约定的,可按下列原则执行。【2025修改】

(1)招标控制单价的115%为上限调整价,

P =P ×(1+15%)(11.1-4)

上限 控制

招标控制单价按投标总价对招标控制总价的下浮比例下浮后的85%为下限调整价,

P =P ×(1-L)×(1-15%)(11.1-5)

下限 控制

式中P —招标控制价相应项目综合单价;

控制

P —相应项目上限调整价;

上限

P —相应项目下限调整价;

下限

L—承包人总报价下浮率。

(2)①当工程量增加15%以上,②且标价清单单价高于上限调整价时,增加部分的工程量综合单价应按上限调整[注:天一文化专有版权,未经许可不可转发或复印传播]

价执行,如式(11.1-6)所示:

S=Q ×(1+15%)×P +【Q -Q ×(1+15%)】×P (11.1-6)

招标 标价 最终 招标 上限

式中

S—调整后的相应项目分部分项工程费综合合价;

P —相应项目投标综合单价;

标价

Q —相应项目招标工程量;

招标

Q —相应项目最终完成工程量。

最终

(3)当①工程量减少15%以上,且②标价清单单价低于下限调整价时,减少后剩余的工程量综合单价应按下限调

整价执行,如式(11.1-7)所示:

S=Q ×P (11.1-7)

最终 下限

(4)当工程量增加15%以上,但标价清单单价低于上限调整价;或当工程量减少15%以上,但标价清单单价高于

下限调整价,综合单价不予调整。

11.2 施工成本分析与控制

11.2.1 施工成本计划

11.2.2 施工成本分析

11.2.3 施工成本控制

11.2.1 施工成本计划

1.施工成本

1)目标成本

目标成本即项目成本所规定的奋斗目标,是企业下达给项目部的考核成本,是根据企业的有关定额经过评估、测

算而下达的用于考核的责任目标成本。项目目标成本的计算见式(11.2-1):

项目目标成本=预计结算收入-税金-项目目标利润(11.2-1)

2)计划成本

计划成本是施工项目部在企业下达的考核目标成本基础上,根据工程项目的技术特征、自然地理特征、劳动力素

质、设备情况等,考虑项目部的管理水平和能力,自行制订的项目计划费用,即项目管理的成本目标,它是控制

项目成本支出的标准。

项目计划成本应低于公司下达的项目考核目标成本。项目计划成本及计划成本降低率的计算见式:

项目计划成本=项目的目标成本-项目的目标成本降低额(11.2-2)

计划成本降低率=目标成本降低额/项目目标成本x100%(11.2-3)

3)实际成本[注:天一文化专有版权,未经许可不可转发或复印传播]

实际成本是施工过程中实际发生的可以列入成本支出的费用总和,是项目施工活动中各种消耗的综合反映。项目

实际成本及实际成本降低率的计算见式

项目实际成本=项目的目标成本-项目的实际成本降低额(11.2-4)

计划成本降低率=目标成本降低额/项目目标成本x100%(11.2-3)

11.2.2 施工成本分析

4.成本的专项分析

3)资金成本分析

资金与成本的关系是指工程收入与工程成本支出的关系。根据工程成本核算的特点,工程收入与成本支出有很强

的相关性。进行资金成本分析通常应用“成本支出率”指标,即成本支出占工程款收入的比例,计算公式见式

(11.2-8):

成本支出率=计划期实际成本支出/计划期实际工程款收入x100%(11.2-8)

通过对“成本支出率”的分析,可以看出资金收入中用于成本支出的比重。

4)技术组织措施执行效果分析

技术组织措施必须与工程项目的特点相结合,技术组织措施有很强的针对性和适应性。计算节约效果的方法见式

(11.2-9):

措施节约效果=措施前的成本-措施后的成本(11.2-9)

11.2.3 施工成本控制

2.各阶段项目施工成本控制的要点

1)投标阶段项目成本控制的要点

根据工程概况和招标文件,结合企业技术装备水平和建筑市场进行成本预测,根据竞争对手的情况提出投标决策

意见。

2)施工准备阶段项目成本控制的要点

(1)优化施工方案,

(2)编制成本计划,并按照项目部管理部门进行分解。

(3)做出施工队伍、施工机械、临时设施建设等其他间接费用的支出预算,进行控制。

3)施工阶段项目成本的控制要点

(1)对分解的成本计划进行落实,

(2)加强施工任务单和限额领料单的管理。

(3)做好月度成本原始资料的搜集和整理,正确计算月度成本,分析月度预算成本与实际成本的差异。

(4)进行成本差异分析,采取有效的纠偏措施

(5)经常检查对外经济合同的履行情况

(6)注意工程变更[注:天一文化专有版权,未经许可不可转发或复印传播]

4)竣工交付使用及保修阶段项目成本的控制要点

(1)工程移交后,要及时结算工程款,进行成本分析,总结经验。

(2)控制保修期的保修费用支出,并将维修问题反馈至有关责任者

(3)进行成本分析考评,落实奖惩制度。

施工阶段项目成本控制要点包括( )。

A.落实成本计划

B.成本预测

C.成本计划分解

D.成本分析考评

答案:A

解析:B选项属于投标阶段项目成本

C选项属于施工准备阶段项目成本

D选项属于竣工交付使用及保修阶段

3.施工成本控制的方法

1)以施工图控制成本

以施工图控制成本,实行“以收定支”,或者叫“量入为出”,这是项目施工成本控制中最有效的方法之一。具

体的处理方法如下:

(1)人工费的控制

(2)材料费的控制

在实行按“量价分离”方法计算工程造价的条件下,项目材料管理人员有必要经常关注材料市场价格的变动,并

积累系统、详实的市场信息;主要材料消耗数量的控制,则应通过“限额领料单”去落实。

(3)施工机械使用费的控制

可通过与发包方协商,在合同中明确增加机械费补贴来增加机械费预算收入,控制机械费成本。施工图预算中的

机械使用费见式(11.2-10):

施工图预算中的机械使用费=工程量×定额台班单价

(11.2-10)

3)施工成本偏差控制

(2)施工成本偏差:

实际偏差=目标成本-实际成本(11.2-11)

计划偏差=目标成本-计划成本(11.2-12)

11.3 项目资金管理[注:天一文化专有版权,未经许可不可转发或复印传播]

11.3.1 资金使用计划与控制

11.3.2 工程进度款支付

11.3.1 资金使用计划与控制

4)资金使用考核

考核资金使用效果的指标主要有

资金周转率、资金产值率、资金利润率等三种。

(1)资金周转率,是指资金占用量和它所完成的周转额之间的比例。它反映了一定时期内资金的周转速度,以

此可考察资金总的利用效果。

(2)资金产值率,是指完成一定施工产值占用资金数额的比例,它概括地说明了资金利用效果的一个方面。

(3)资金利润率,是把一定时期内资金的平均占用额同所实现的利润进行对比,反映资金利用的经济效果。

11.3.2 工程进度款支付

2.安全文明施工费支付的相关规定

2)安全文明施工费的支付

发包人应在工程开工的28天内预付不低于当年施工进度计划的安全文明施工费总额的60%,其余部分应按照提前

安排的原则进行分解,并与进度款同期支付。

3)安全文明施工费逾期未支付的责任

发包人没有按时支付安全文明施工费的,承包人可以催告发包人支付,发包人在付款期满的7天内仍未支付的,

若发生安全事故,发包人应承担相应责任。

4)安全文明施工费的使用

承包人对安全文明施工费应专款专用

4)进度款审核

(1)发包人应在收到承包人进度款支付申请后的14天内,根据计量结果和合同约定对申请内容予以核实,确认

后向承包人出具进度款支付证书。

(2)若发包人逾期未签发进度款支付证书,则视为承包人提交的进度款支付申请已被发包人认可。

5)进度款支付

(1)发包人应在签发进度款支付证书后的14天内,向承包人支付进度款。

(2)发包人未按前款规定支付进度款的,承包人可催告发包人支付,并有权获得延迟支付的利息;发包人在付

款期满后的7天内仍未支付的,承包人可在付款期满的第8天起暂停施工。发包人应承担由此增加的费用和延误的

工期,向承包人支付合理利润,并承担违约责任。

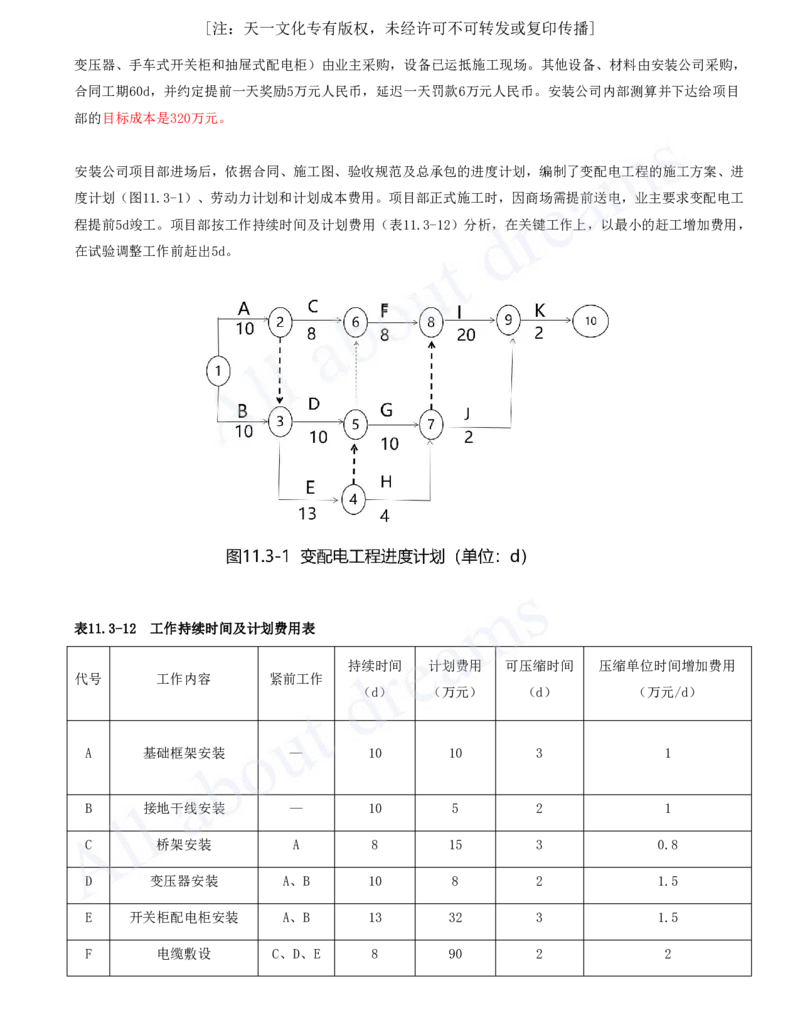

【案例11.3-3】

一、背景

某安装公司分包一商务楼(1~5层为商场,6~30层为办公楼)的变配电工程,工程的主要设备(三相干式电力[注:天一文化专有版权,未经许可不可转发或复印传播]

变压器、手车式开关柜和抽屉式配电柜)由业主采购,设备已运抵施工现场。其他设备、材料由安装公司采购,

合同工期60d,并约定提前一天奖励5万元人民币,延迟一天罚款6万元人民币。安装公司内部测算并下达给项目

部的目标成本是320万元。

安装公司项目部进场后,依据合同、施工图、验收规范及总承包的进度计划,编制了变配电工程的施工方案、进

度计划(图11.3-1)、劳动力计划和计划成本费用。项目部正式施工时,因商场需提前送电,业主要求变配电工

程提前5d竣工。项目部按工作持续时间及计划费用(表11.3-12)分析,在关键工作上,以最小的赶工增加费用,

在试验调整工作前赶出5d。

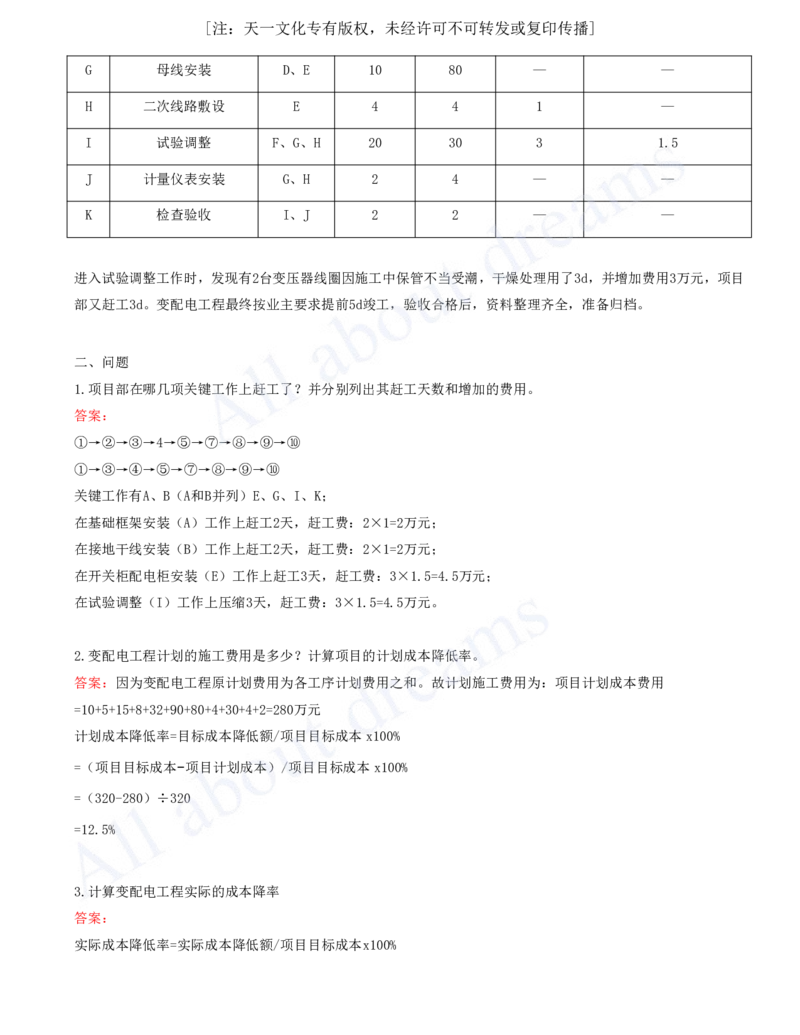

表11.3-12 工作持续时间及计划费用表

持续时间 计划费用 可压缩时间 压缩单位时间增加费用

代号 工作内容 紧前工作

(d) (万元) (d) (万元/d)

A 基础框架安装 — 10 10 3 1

B 接地干线安装 — 10 5 2 1

C 桥架安装 A 8 15 3 0.8

D 变压器安装 A、B 10 8 2 1.5

E 开关柜配电柜安装 A、B 13 32 3 1.5

F 电缆敷设 C、D、E 8 90 2 2[注:天一文化专有版权,未经许可不可转发或复印传播]

G 母线安装 D、E 10 80 — —

H 二次线路敷设 E 4 4 1 —

I 试验调整 F、G、H 20 30 3 1.5

J 计量仪表安装 G、H 2 4 — —

K 检查验收 I、J 2 2 — —

进入试验调整工作时,发现有2台变压器线圈因施工中保管不当受潮,干燥处理用了3d,并增加费用3万元,项目

部又赶工3d。变配电工程最终按业主要求提前5d竣工,验收合格后,资料整理齐全,准备归档。

二、问题

1.项目部在哪几项关键工作上赶工了?并分别列出其赶工天数和增加的费用。

答案:关键线路有两条:

①→②→③→4→⑤→⑦→⑧→⑨→⑩

①→③→④→⑤→⑦→⑧→⑨→⑩

关键工作有A、B(A和B并列)E、G、I、K;

在基础框架安装(A)工作上赶工2天,赶工费:2×1=2万元;

在接地干线安装(B)工作上赶工2天,赶工费:2×1=2万元;

在开关柜配电柜安装(E)工作上赶工3天,赶工费:3×1.5=4.5万元;

在试验调整(I)工作上压缩3天,赶工费:3×1.5=4.5万元。

2.变配电工程计划的施工费用是多少?计算项目的计划成本降低率。

答案:因为变配电工程原计划费用为各工序计划费用之和。故计划施工费用为:项目计划成本费用

=10+5+15+8+32+90+80+4+30+4+2=280万元

计划成本降低率=目标成本降低额/项目目标成本x100%

=(项目目标成本−项目计划成本)/项目目标成本x100%

=(320-280)÷320

=12.5%

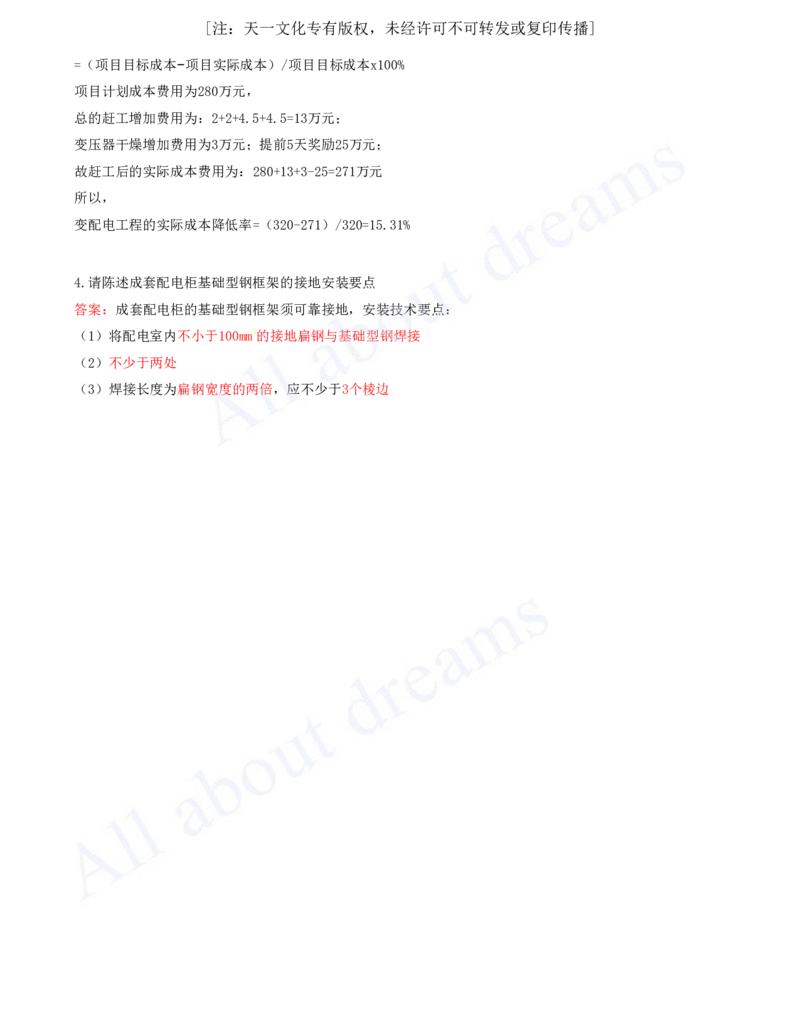

3.计算变配电工程实际的成本降率

答案:

实际成本降低率=实际成本降低额/项目目标成本x100%[注:天一文化专有版权,未经许可不可转发或复印传播]

=(项目目标成本−项目实际成本)/项目目标成本x100%

项目计划成本费用为280万元,

总的赶工增加费用为:2+2+4.5+4.5=13万元;

变压器干燥增加费用为3万元;提前5天奖励25万元;

故赶工后的实际成本费用为:280+13+3-25=271万元

所以,

变配电工程的实际成本降低率=(320-271)/320=15.31%

4.请陈述成套配电柜基础型钢框架的接地安装要点

答案:成套配电柜的基础型钢框架须可靠接地,安装技术要点:

(1)将配电室内不小于100mm2的接地扁钢与基础型钢焊接

(2)不少于两处

(3)焊接长度为扁钢宽度的两倍,应不少于3个棱边