文档内容

本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

成本会计知识点总结归纳讲义

使

天

小

小

使

蓝

天

蔚

小

:

小

服 使

蓝

客 天

蔚

旺 小

:

旺 小

服

宝 蓝

-----本资料属www.wuyouqiuzhi.com及旗下天天向上求职工作淘室&职场精英工作室客独家所有,仅限购买

蔚

者个人使用,不得

旺

分享/转赠/转卖;版权所有,盗版可耻 一 :

旺

唯 服

宝

, 客

淘

-----除真题外,整套资料还包括在线考试系统(电脑版品网址为www.wuyouqiuzhi.com),移动

旺

端刷题软件(名称为:笔试通,

一

苹果商店及安卓各大市场搜索即可下载安装),购买本 出 资料时会同时配备账号密码进行在线考旺试模拟和移动端刷题,不会另付费。

唯

室 宝

如缺失以上任何一项,说明资料不是正版,请从正版处购买 ,

作 淘

品

工 一

出

-----绝对没有通过其他任何公众账号出售 英 资料,任何公众账室号出售本资料的均为唯无良盗版,请从正版处购买。正版可以免费获

精 ,

取更新和最新真题,及配套在线模场拟/APP刷题 作

品

工

职 出

英

& 室

-----正版购买地址:官网wmww.wuyouqiuzhi精.com及旗下淘宝店:天天向上求职工作室(唯一客服:galerjim)或职场精英

o 作

c 场

工作室(唯一客服:蔚蓝.小小天使),或者下载移动端刷题软件(工名称为:笔试通)亦可购买

i 职

h 英

z &

u m 精

i o

q c 场

u .

o i 职

y h

u z &

w u m

. i o

w q c

w u .

w o i

y h

u z

w u

. i

w q

w u

w o

y

u

w

.

w

w

w

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

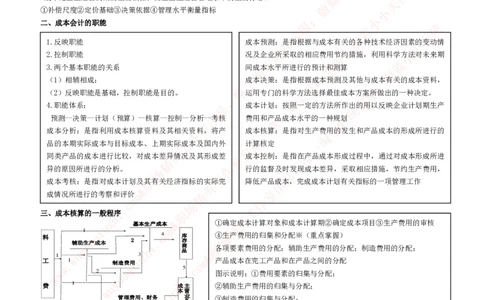

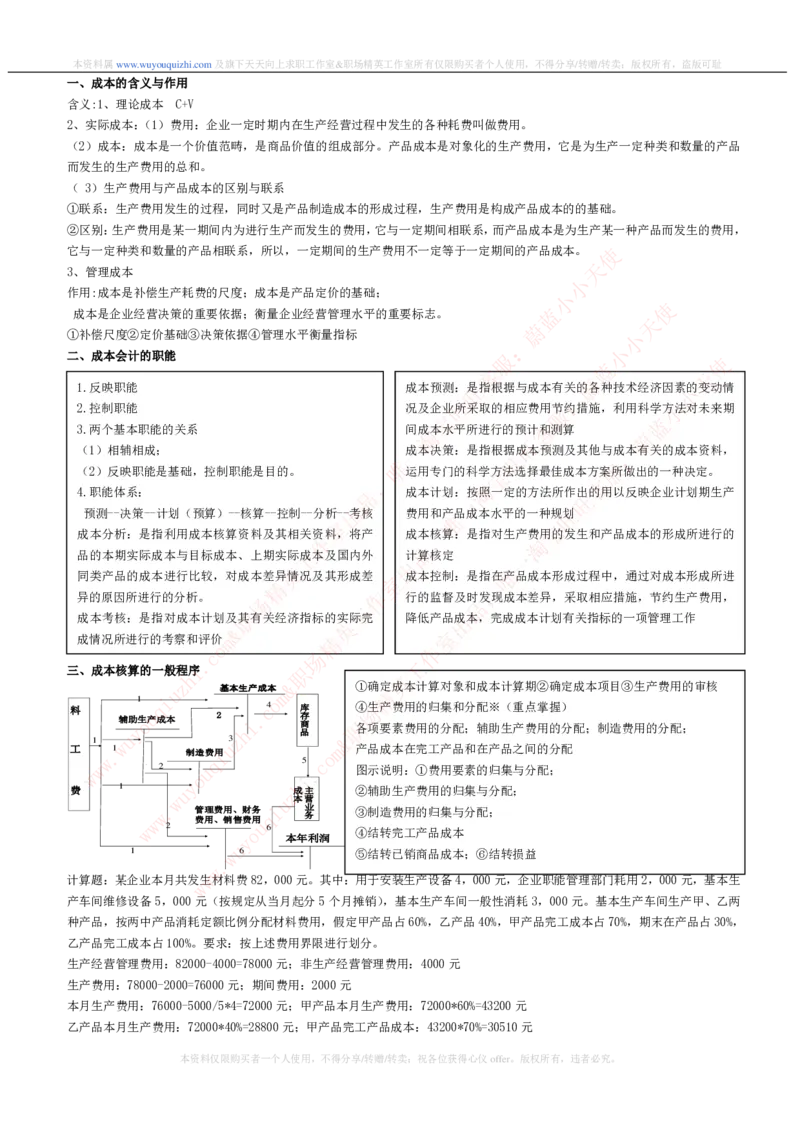

一、成本的含义与作用

含义:1、理论成本 C+V

2、实际成本:(1)费用:企业一定时期内在生产经营过程中发生的各种耗费叫做费用。

(2)成本:成本是一个价值范畴,是商品价值的组成部分。产品成本是对象化的生产费用,它是为生产一定种类和数量的产品

而发生的生产费用的总和。

( 3)生产费用与产品成本的区别与联系

①联系:生产费用发生的过程,同时又是产品制造成本的形成过程,生产费用是构成产品成本的的基础。

②区别:生产费用是某一期间内为进行生产而发生的费用,它与一定期间相联系,而产品成本是为生产某一种产品而发生的费用,

它与一定种类和数量的产品相联系,所以,一定期间的生产费用不一定等于一定期间的产品成本。 使

天

3、管理成本

小

作用:成本是补偿生产耗费的尺度;成本是产品定价的基础; 小

使

成本是企业经营决策的重要依据;衡量企业经营管理水平的重要标志。 蓝

天

蔚

①补偿尺度②定价基础③决策依据④管理水平衡量指标 小

:

小

二、成本会计的职能 服 使

蓝

客 天

蔚

1.反映职能 成本预测:旺是指根据与成本有关的各种技术经济因素小的变动情

:

2.控制职能 况及企业 旺 所采取的相应费用服节约措施,利用科学小方法对未来期

宝 蓝

3.两个基本职能的关系 间淘成本水平所进行的

旺

预计客和测算

蔚

(1)相辅相成; 一成本决策:是指根据成本预测及其他与成:本有关的成本资料,

唯

旺

服

(2)反映职能是基础,控制职能是目的。 运用专门的科学宝方法选择最佳成本方案所做出的一种决定。

, 客

淘

4.职能体系: 品 成本计划:按照一定的方法所作 旺 出的用以反映企业计划期生产

一

预测--决策--计划(预算)--核算--控制--分析 出 --考核 费用和产品成本水平的一种规旺划

唯

室 宝

成本分析:是指利用成本核算资料及其相关资料,将产 成本,核算:是指对生产费用的发生和产品成本的形成所进行的

作

品

淘

品的本期实际成本与目标成本、上期实际工成本及国内外 计算核定 一

同 类 产 品 的 成 本 进 行 比 较 , 对 成 本 差 异 英 情 况及其形成差室

出

成本控制:是指在唯产品成本形成过程中,通过对成本形成所进

精 ,

异的原因所进行的分析。 场 作 行的监督及 品 时发现成本差异,采取相应措施,节约生产费用,

工

成本考核:是指对成本计划及职其有关经济指标的实际完 降低产品出成本,完成成本计划有关指标的一项管理工作

英

成情况所进行的考察和评价m

&

精

室

c

o

场

作

. 工

三、成本核算的一般程i序 职

h 英

u z 基本生产成本m & ①确 精 定成本计算对象和成本计算期②确定成本项目③生产费用的审核

1 i o

料 u q 2 . c4 库 存 场④生产费用的归集和分配※(重点掌握)

工 1 . w 1 u 辅 y 助o生产成本 制造费i用 u z3 h i 商 品 o m & 职各 产 项 品 要 成 素 本 费 在 用 完 的 工 分 产 配 品 ; 和 辅 在 助 产 生 品 产 之 费 间 用 的 的 分 分 配 配 ;制造费用的分配;

w q 5c

w 2 u . 图示说明:①费用要素的归集与分配;

w o i

费 1 u y z h 成主 ②辅助生产费用的归集与分配;

w u本营

w . 管理费用、财务 q i 业 务 ③制造费用的归集与分配;

w 费用、销售费u用

w 2 o6 ④结转完工产品成本

y 本年利润

u

1 w6 ⑤结转已销商品成本;⑥结转损益

w

.

计算题:某企业本月共发w生材料费82,000元。其中:用于安装生产设备4,000元,企业职能管理部门耗用2,000元,基本生

w

产车间维修设备5,000元(按规定从当月起分5个月摊销),基本生产车间一般性消耗3,000元。基本生产车间生产甲、乙两

种产品,按两中产品消耗定额比例分配材料费用,假定甲产品占60%,乙产品40%,甲产品完工成本占70%,期末在产品占30%,

乙产品完工成本占100%。要求:按上述费用界限进行划分。

生产经营管理费用:82000-4000=78000元;非生产经营管理费用:4000元

生产费用:78000-2000=76000元;期间费用:2000元

本月生产费用:76000-5000/5*4=72000元;甲产品本月生产费用:72000*60%=43200元

乙产品本月生产费用:72000*40%=28800元;甲产品完工产品成本:43200*70%=30510元

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

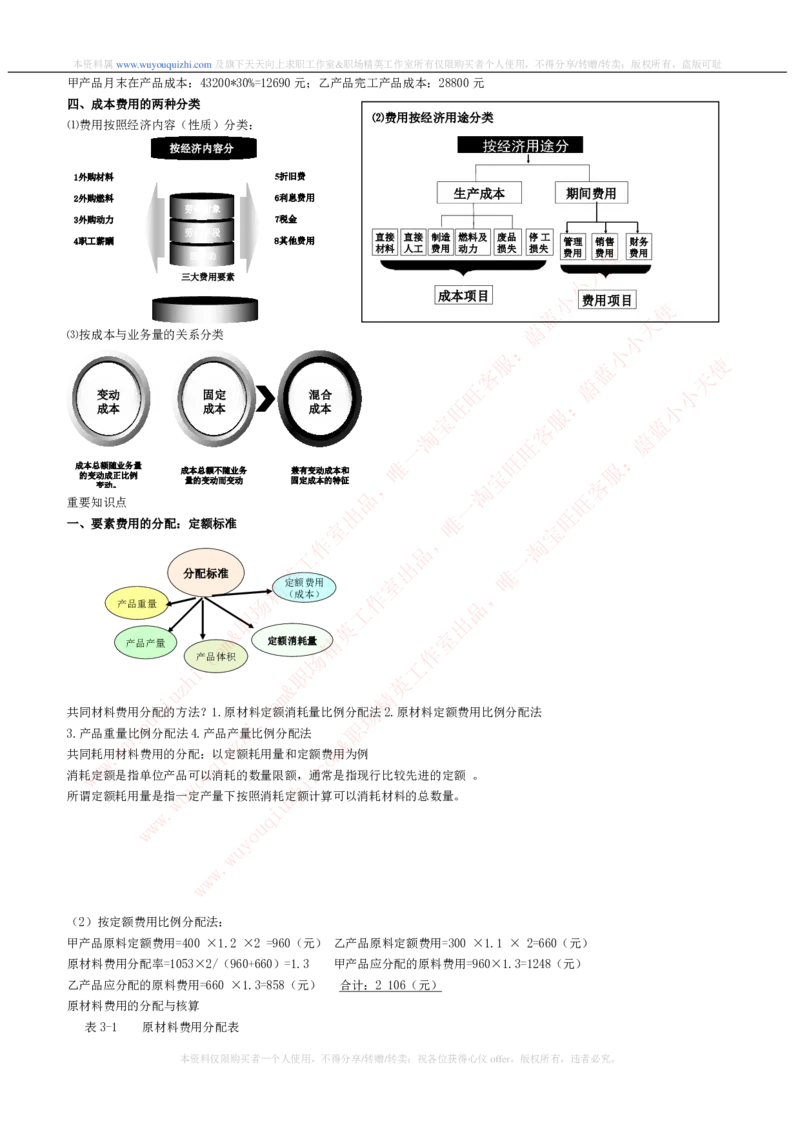

甲产品月末在产品成本:43200*30%=12690元;乙产品完工产品成本:28800元

四、成本费用的两种分类

⑵费用按经济用途分类

⑴费用按照经济内容(性质)分类:

按按经经济济内内容容分分

按按经经济济用用途途分分

11外外购购材材料料 55折折旧旧费费

生产成本 期间费用

22外外购购燃燃料料 66利利息息费费用用

劳劳动动对对象象

33外外购购动动力力 77税税金金

劳劳动动手手段段

44职职工工薪薪酬酬 88其其他他费费用用 直接 直接 制造 燃料及 废品 停工 管理 销售 财务

材料 人工 费用 动力 损失 损失 使

活活劳劳动动 费用 费用 费用

天

三大费用要素 小

成本项目 小

费用项目

使

蓝

天

蔚

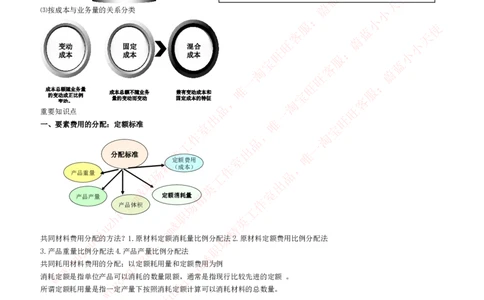

⑶按成本与业务量的关系分类 小

:

小

服 使

蓝

客 天

蔚

旺 小

变变动动 固固定定 混混合合 :

成成本本 成成本本 成成本本 旺 服 小

宝 蓝

淘

客

蔚

旺

一 :

旺

成成本本总总额额随随业业务务量量

成成本本总总额额不不随随业业务务 兼兼有有变变动动成成本本和和

唯

宝

服

的的变变动动成成正正比比例例 量量的的变变动动而而变变动动 固固定定成成本本的的特特征征 , 客

变变动动。。 淘

品 旺

重要知识点 一

出 旺

一、要素费用的分配:定额标准 室

唯

宝

,

作 淘

品

工 一

出

分配标准 英 唯

室

精定额费用

,

(成本) 作

产品重量 场 品

工

职 出

英

& 室

产品产量 o

m 定额消耗量精

作

.产 c 品体积 场

工

i 职

h 英

z &

u m 精

i o

共同材料费用u分 q 配的方法?1.原材.料 c 定额消耗量比例分场配法2.原材料定额费用比例分配法

o i 职

3.产品重量u y 比例分配法4.产品

z

产h量比例分配法

&

w u m

共同耗.用材料费用的分配:i以定额耗用量和定额o费用为例

w q c

w u .

消w耗定额是指单位产品o可以消耗的数量限额i,通常是指现行比较先进的定额 。

y h

所谓定 额耗用量是w指 u 一定产量下按照消

u

耗z定额计算可以消耗材料的总数量。

w

w

.

u

q

i

w o

y

u

w

.

w

w

w

(2)按定额费用比例分配法:

甲产品原料定额费用=400 ×1.2 ×2 =960(元) 乙产品原料定额费用=300 ×1.1 × 2=660(元)

原材料费用分配率=1053×2/(960+660)=1.3 甲产品应分配的原料费用=960×1.3=1248(元)

乙产品应分配的原料费用=660 ×1.3=858(元) 合计:2 106(元)

原材料费用的分配与核算

表3-1 原材料费用分配表

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究 。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

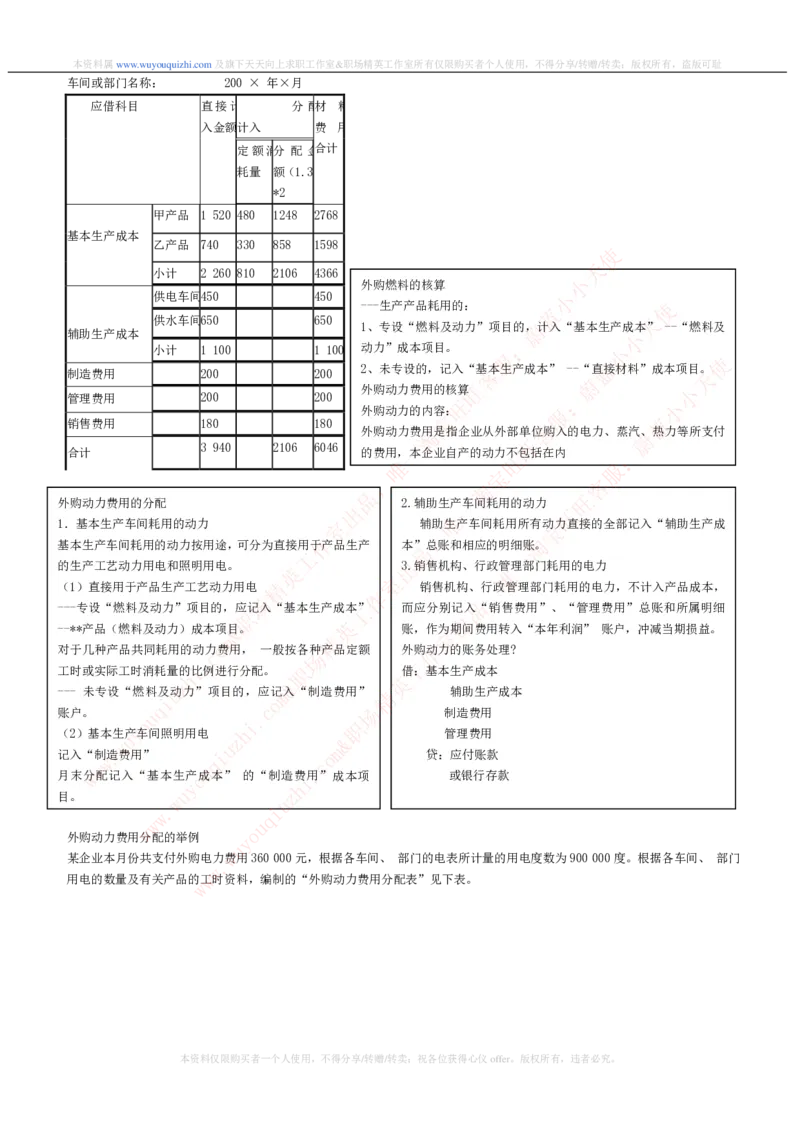

车间或部门名称: 200 × 年×月

应借科目 直接计 分 配材 料

入金额 计入 费 用

定额消分 配 金合计

耗量 额(1.3

*2

甲 产品 1 520 480 1248 2768

基本生产成本

乙产品 740 330 858 1598

使

天

小计 2 260 810 2106 4366

小

外购燃料的核算

供电车间4 50 450 小

---生产产品耗用的: 使

蓝

供水车间6 50 650 天

1、专设“燃料及动力”项目的蔚,计入“基本生产成本” --“燃料及

辅助生产成本 小

:

小计 1 100 1 100 动力”成本项目。 小

服 使

制造费用 200 200

2、未专设的,记入“客基本生产成本” --“蓝直接材料”成本项目

天

。

蔚

外购动力费用的核算旺 小

管理费用 200 200 旺 : 小

外购动力的内容: 服

销售费用 180 180 宝 客 蓝

外购动力费淘用是指企业从外部单位购入的电力、蒸汽蔚、热力等所支付

旺

合计 3 940 2106 6046 的费用, 一 本企业自产的动力不包括在内 :

旺

唯 服

宝

, 客

淘

品 旺

外 购动力费用的分配 2.辅助生产一车间耗用的动力

出 旺

唯

1. 基本生产车间耗用的动力 室 辅助生产车间耗用所有宝动力直接的全部记入“辅助生产成

,

基 本生产车间耗用的动力按用途,可分为直接用 作 于产品生产 本品”总账和相应的明细淘账。

工 一

的 生产工艺动力用电和照明用电。 英 出3.销售机构、行政 唯 管理部门耗用的电力

室

( 1)直接用于产品生产工艺动力用电 精 销售机构、,行政管理部门耗用的电力,不计入产品成本,

作

-- -专设“燃料及动力”项目的,应

场

记入“基本生产成本工” 而应分别记

品

入“销售费用”、“管理费用”总账和所属明细

职 出

-- **产品(燃料及动力)成本项&目。

英

账,作

室

为期间费用转入“本年利润” 账户,冲减当期损益。

m 精

对 于几种产品共同耗用的动c力 o 费用, 一般按各

场

种产品定额 外购作动力的账务处理?

. 工

工 时或实际工时消耗量的i比例进行分配。 职 借:基本生产成本

h 英

z &

-- - 未专设“燃料及u动力”项目的,应m记入“制造费用” 精 辅助生产成本

i o

账 户。 u q . c 场 制造费用

o i 职

( 2)基本生u y 产车间照明用电

z

h

&

管理费用

w u m

记 入“制.造费用” i o 贷:应付账款

w q c

w u .

月 末w分配记入“基本生产o成本” 的“制造费i用”成本项 或银行存款

y h

目 。 w u u z

w

.

q

i

w u

w o

外购动力费用分配的举例 y

u

w

某企业本月份共支付外购电.力费用360 000元,根据各车间、 部门的电表所计量的用电度数为900 000度。根据各车间、 部门

w

用电的数量及有关产品的w工时资料,编制的“外购动力费用分配表”见下表。

w

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

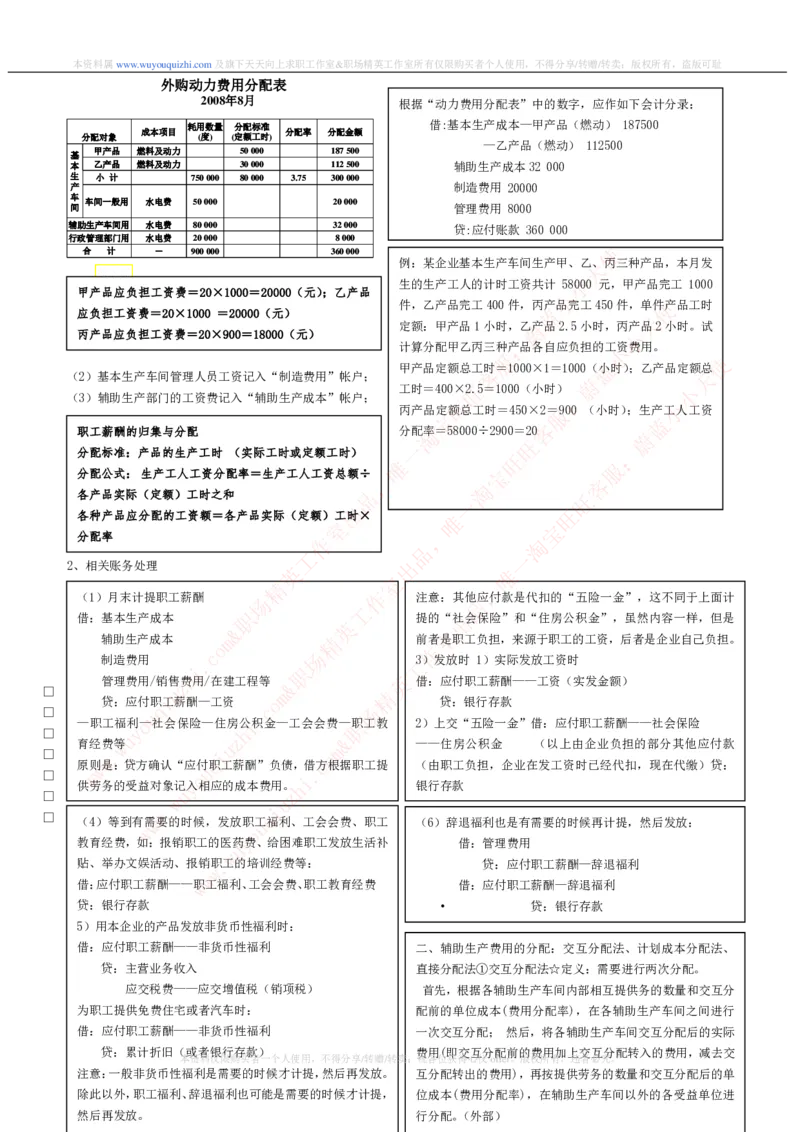

外购动力费用分配表

2008年8月 根据“动力费用分配表”中的数字,应作如下会计分录:

耗耗用用数数量量 分分配配标标准准 借:基本生产成本—甲产品(燃动) 187500

成成本本项项目目 分分配配率率 分分配配金金额额

分分配配对对象象 ((度度)) ((定定额额工工时时))

—乙产品(燃动) 112500

基基 甲甲产产品品 燃燃料料及及动动力力 5500 000000 118877 550000

本本 乙乙产产品品 燃燃料料及及动动力力 3300 000000 111122 550000 辅助生产成本32 000

生生 小小 计计 775500 000000 8800 000000 33..7755 330000 000000

产产 制造费用 20000

车车

车车间间一一般般用用 水水电电费费 5500 000000 2200 000000

间间 管理费用 8000

辅辅助助生生产产车车间间用用 水水电电费费 8800 000000 3322 000000 贷:应付账款 360 000

行行政政管管理理部部门门用用 水水电电费费 2200 000000 88 000000

合合 计计 -- 990000 000000 336600 000000 使

例:某企业基本生产车间生产甲、乙天、丙三种产品,本月发

接下页

生的生产工人的计时工资共计 5小8000 元,甲产品完工 1000

甲产品应负担工资费=20×1000=20000(元);乙产品 小

件,乙产品完工400件,丙产品完工450件,单使件产品工时

应负担工资费=20×1000 =20000(元) 蓝

天

定额:甲产品1小时,蔚乙产品2.5小时,丙产品2小时。试

丙产品应负担工资费=20×900=18000(元) 小

:

计算分配甲乙丙三种产品各自应负担的小工资费用。

服 使

(2)基本生产车间管理人员工资记入“制造费用”帐户;

甲产品定额总工客时=1000×1=1000(蓝小时);乙产品定额

天

总

蔚

工时=400×旺2.5=1000(小时) 小

(3)辅助生产部门的工资费记入“辅助生产成本”帐户; :

旺 小

丙产品定额总工时=450×2服=900 (小时);生产工人工资

宝 蓝

客

职工薪酬的归集与分配 分配淘率=58000÷2900

旺

=20 蔚

分配标准:产品的生产工时 (实际工时或定额工时) 一 :

唯

旺

服

分配公式: 生产工人工资分配率=生产工人工资总额÷ 宝

, 客

淘

各产品实际(定额)工时之和 品 旺

一

出 旺

各种产品应分配的工资额=各产品实际(定额)工时× 唯

室 宝

分配率 作

品

, 淘

工 一

2、相关账务处理 英 出 唯

室

精 ,

(1)月末计提职工薪酬 场 作 注意:其 品 他应付款是代扣的“五险一金”,这不同于上面计

工

借:基本生产成本 职 提的“出社会保险”和“住房公积金”,虽然内容一样,但是

英

& 室

辅助生产成本 m 精 前者是职工负担,来源于职工的工资,后者是企业自己负担。

c

o

场

作

制造费用 . 工3)发放时 1)实际发放工资时

(2)月末代扣五险一金i及个税等 职

管理费用/销售z h 费用/在建工程等

&

英借:应付职工薪酬——工资(实发金额)

• 借:应付u职工薪酬——工资 m 精

贷:应付职i工薪酬—工资 o 贷:银行存款

• 贷u: q 应交税费——应交. c 个人所得税 场

—职工福利o—社会保险—住房公i积金—工会会费—职职工教 2)上交“五险一金”借:应付职工薪酬——社会保险

• u y z h &

育经费w等 u m ——住房公积金 (以上由企业负担的部分其他应付款

•

原w则 w

.

是: 贷 方 确 认 “ 应 u 付 q 职

i

工 薪 酬 ” 负 债 , . 借 c 方

o

根 据 职 工 提 (由职工负担,企业在发工资时已经代扣,现在代缴)贷:

• w o i

供劳务的受益对象记y入相应的成本费用。h 银行存款

• w u u z

•

(4)等 到有w需

w

.

要的时候,发放职u工

q

i

福利、工会会费、职工 (6)辞退福利也是有需要的时候再计提,然后发放:

w o

教育经费,如: 报销职工的医u药y费、给困难职工发放生活补 借:管理费用

w

贴、举办文娱活动 、报销

w

职.工的培训经费等: 贷:应付职工薪酬—辞退福利

w

借:应付职工薪酬——w职工福利、工会会费、职工教育经费 借:应付职工薪酬—辞退福利

贷:银行存款 • 贷:银行存款

5)用本企业的产品发放非货币性福利时:

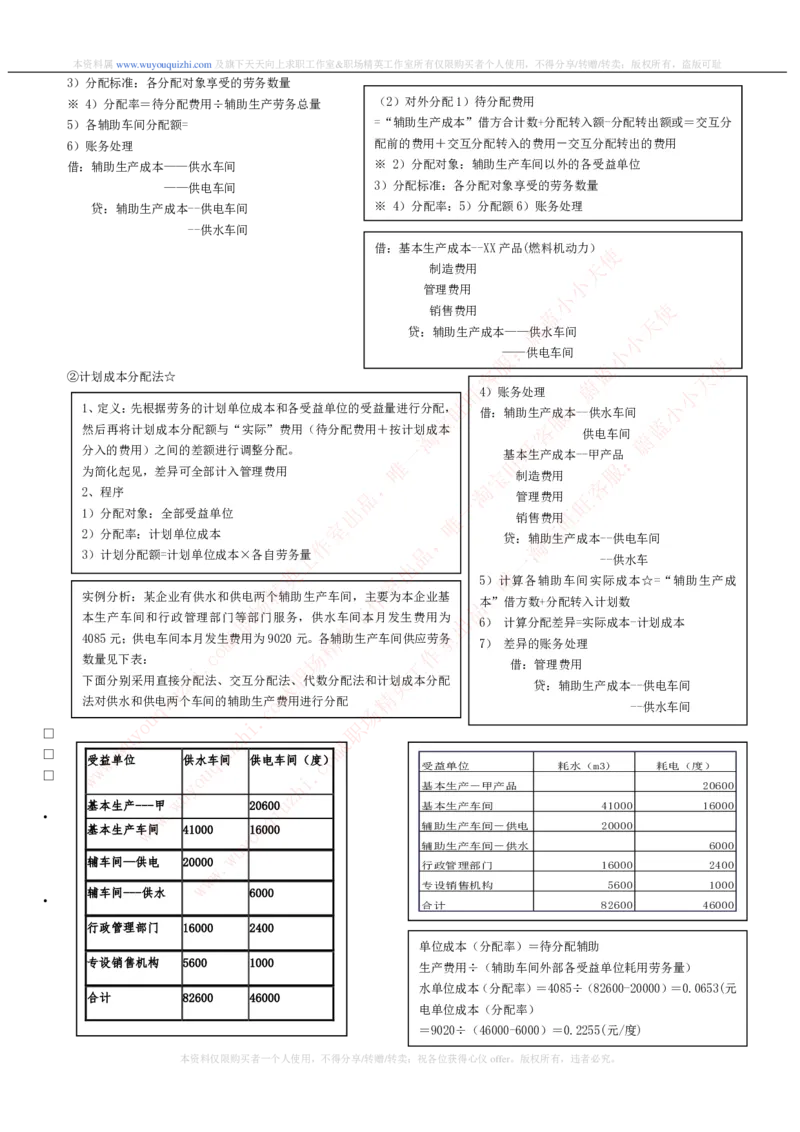

借:应付职工薪酬——非货币性福利 二、辅助生产费用的分配:交互分配法、计划成本分配法、

贷:主营业务收入 直接分配法①交互分配法☆定义:需要进行两次分配。

程序(1)第一次分配:内部分配

应交税费——应交增值税(销项税) 首先,根据各辅助生产车间内部相互提供务的数量和交互分

※ 1)待分配费用:“辅助生产成本”借方合计数

为职工提供免费住宅或者汽车时: 配前的单位成本(费用分配率),在各辅助生产车间之间进行

※ 2)分配对象:包括辅助生产车间在内的各受益单位

借:应付职工薪酬——非货币性福利 一次交互分配; 然后,将各辅助生产车间交互分配后的实际

贷:累计折旧(或者银行存款) 费用(即交互分配前的费用加上交互分配转入的费用,减去交

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。

注意:一般非货币性福利是需要的时候才计提,然后再发放。 互分配转出的费用),再按提供劳务的数量和交互分配后的单

除此以外,职工福利、辞退福利也可能是需要的时候才计提, 位成本(费用分配率),在辅助生产车间以外的各受益单位进

然后再发放。 行分配。(外部)本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

3)分配标准:各分配对象享受的劳务数量

※ 4)分配率=待分配费用÷辅助生产劳务总量 (2)对外分配1)待分配费用

5)各辅助车间分配额= =“辅助生产成本”借方合计数+分配转入额-分配转出额或=交互分

6)账务处理 配前的费用+交互分配转入的费用-交互分配转出的费用

借:辅助生产成本——供水车间 ※ 2)分配对象:辅助生产车间以外的各受益单位

——供电车间 3)分配标准:各分配对象享受的劳务数量

贷:辅助生产成本--供电车间 ※ 4)分配率:5)分配额6)账务处理

--供水车间

借:基本生产成本--XX产品(燃料机动力)使

制造费用 天

小

管理费用

小

使

销售费用 蓝

天

贷:辅助生产成本——

蔚

供水车间 小

:

服 ——供电车间 小 使

蓝

②计划成本分配法☆ 客 天

蔚

旺 4)账务处理 : 小

1、定义:先根据劳务的计划单位成本和各受益单位的受益量进行分配 旺 , 借:辅助生产服成本--供水车间 小

宝 蓝

然后再将计划成本分配额与“实际”费用(待分配费用+按计淘划成本 客

供电车间蔚

旺

分入的费用)之间的差额进行调整分配。 一 :

旺基本生产成本--甲产品

唯 服

为简化起见,差异可全部计入管理费用 , 宝 制造费用 客

淘

2、程序 品 管理费用 旺

一

1)分配对象:全部受益单位 出 旺

唯 销售费用

室 宝

2)分配率:计划单位成本 ,

作 贷:淘辅助生产成本--供电车间

品

3)计划分配额=计划单位成本×各自劳务工量 出 一 --供水车

英 唯

精 室 , 5)计算各辅助车间实际成本☆=“辅助生产成

实例分析:某企业有供水和供电场两个辅助生产车间,作主要为本企业基

品本”借方数+分配转入计划数

工

本生产车间和行政管理部门职等部门服务,供水车间本月发生费用为出

英 6) 计算分配差异=实际成本-计划成本

& 室

4085元;供电车间本月发m生费用为9020元。精各辅助生产车间供应劳务

o 作 7) 差异的账务处理

c 场

数量见下表: i . 职 工 借:管理费用

下面分别采用直接z h 分配法、交互分配

&

法、代数分配法和计英划成本分配

贷:辅助生产成本--供电车间

u m 精

法对供水和供i电两个车间的辅助生o产费用进行分配

q c 场 --供水车间

u .

• u y

o

z h

i

&

职

w u m

•

受w益

.

单 位 供水q车

i

间 供电车间(c度

o

)

w u . 受益单位 耗水(m3) 耗电(度)

• w o i

w

u y

u

z h 基本生产-甲产品 20600

•

基

基

本

本

生

生

其

产

产

中

w车

-

,

w

-

间

-

w

甲.

41 000 o u

2

1

0

6

q

6

0

i0

0

0

0

基

辅

本

助

生

生

产

产

车

车

间

间-供电

4

2

1

0

0

0

0

0

0

0

16000

y

u 辅助生产车间-供水 6000

w

辅车间—供电 2000

w

0.

行政管理部门 16000 2400

w

w 专设销售机构 5600 1000

辅车间---供水 6000

•

合计 82600 46000

行政管理部门 16000 2400

单位成本(分配率)=待分配辅助

专设销售机构 5600 1000

生产费用÷(辅助车间外部各受益单位耗用劳务量)

水单位成本(分配率)=4085÷(82600-20000)=0.0653(元

合计 82600 46000

电单位成本(分配率)

=9020÷(46000-6000)=0.2255(元/度)

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

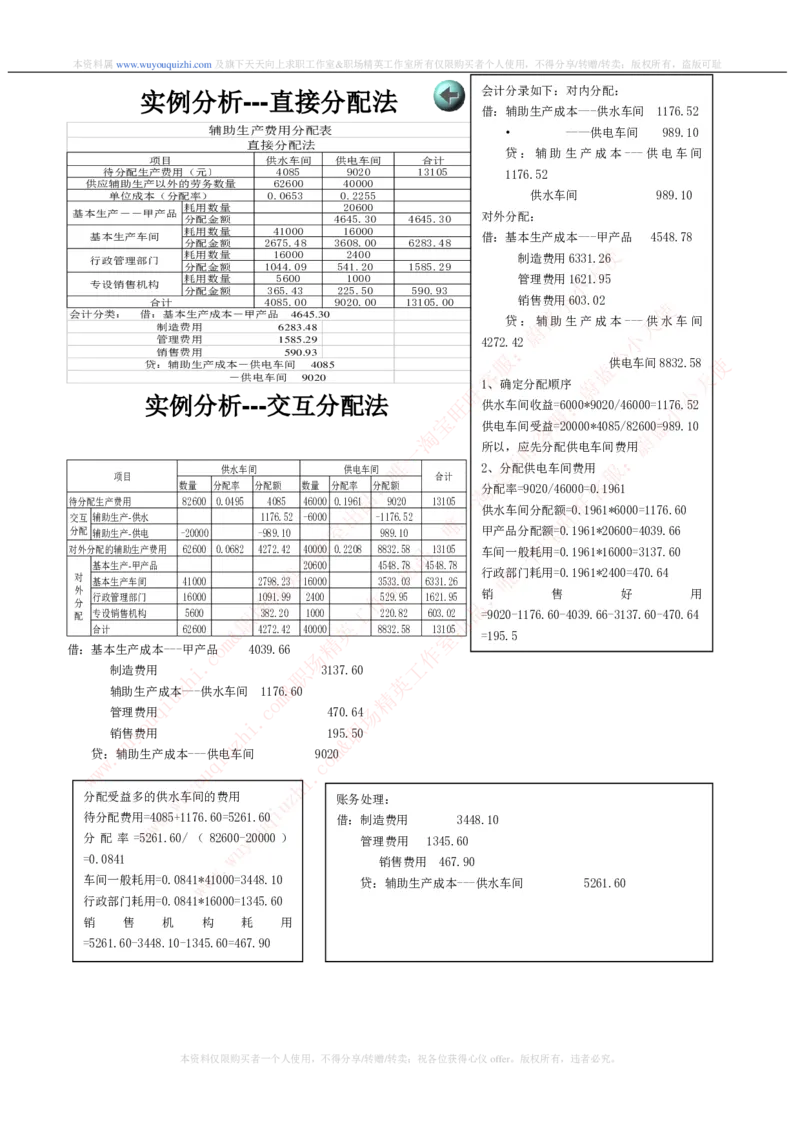

会计分录如下:对内分配:

实例分析 直接分配法

---

借:辅助生产成本---供水车间 1176.52

辅助生产费用分配表 • ----供电车间 989.10

直接分配法

贷:辅助生产成本---供电车间

项目 供水车间 供电车间 合计

待分配生产费用(元〕 4085 9020 13105 1176.52

供应辅助生产以外的劳务数量 62600 40000

单位成本(分配率) 0.0653 0.2255 供水车间 989.10

耗用数量 20600

基本生产--甲产品 对外分配:

分配金额 4645.30 4645.30

耗用数量 41000 16000

基本生产车间

分配金额 2675.48 3608.00 6283.48

借:基本生产成本---甲产 品 4548.78

使

行政管理部门 耗 分 用 配 数 金 量 额 10 1 4 6 4 0 . 0 0 0 9 54 2 1 4 . 0 2 0 0 1585.29 制造费用63 天 31.26

耗用数量 5600 1000 管理费用小1621.95

专设销售机构

合计

分配金额

4

3

0

6

8

5

5

.

.

4

0

3

0 9

2

0

2

2

5

0

.

.

5

0

0

0 13

5

1

90

05

.

.

9

0

3

0 销售费

小

用603.02 使

蓝

会计分类: 借:基本生产成本-甲产品 4645.30 贷:辅助生产成本--天-供水车间

制造费用 6283.48 蔚

小

管理费用 1585.29 4272:.42

贷 : 销 辅 售 助 费 生 用 产 成 本 - 供 电 车 间 59 0 . 9 4 3 085 服 蓝 小 供电车间8832.58 使

-供电车间 9020 旺 客 1、确定分配顺序 蔚 小 天

实例分析 --- 交互分配法 旺 供水车间收益= : 6000*9020/46000=1小176.52

服

宝 蓝

供电车间客受益=20000*4085/82600=989.10

淘 蔚

旺

一 所以,应先分配供电车间:费用

旺

供水车间 供电车间 唯 2 宝 、分配供电车间费用 服

项目 , 合计 客

数量 分配率 分配额 数量 分配率 分配额 淘分配率=9020/46000=0.1961

品 旺

待分配生产费用 82600 0.0495 4085 46000 0.1961 9020 13105一

出 供水车间分配旺额=0.1961*6000=1176.60

交互 辅助生产-供水 1176.52 -600

室

0 -1176.52 唯

宝

分配 辅助生产-供电 -20000 -989.10

作

989.10 , 甲产品分

淘

配额=0.1961*20600=4039.66

对外分配的辅助生产费用 62600 0.0682 4272.42工40000 0.2208 8832.58品13105 车间一

一

般耗用=0.1961*16000=3137.60

基本生产-甲产品 英20600 454出8.78 4548.78

行唯政部门耗用=0.1961*2400=470.64

对

外

基本生产车间 41000 2精798.23 16000

作

室3533.03 6331.26

, 销 售 好 用

分

行政管理部门 16000 场1091.99 2400 529.95 1621.95

品

工

配 专设销售机构 5600 职382.20 1000 220.82 603.出02 =9020-1176.60-4039.66-3137.60-470.64

英

合计 62600

m

& 4272.42 400

精

00 8832.58 室13105

=195.5

借:基本生产成本---甲产c品o 4039.66

场

作

. 工

制造费用 i 职 3137.60

h 英

z &

辅助生产成u本---供水车间 11m76.60 精

i o

管理费u用 q . c 470.6场4

o i 职

销u售 y 费用

z

h 1

&

95.50

w u m

贷.:辅助生产成本---供i电车间 9o020

w q c

w u .

w o i

y h

分配 受益多的供w水 u 车间的费用 u z 账务处理:

待分配 费用 w =w4

.

085+1176.60=5261 u .q6

i

0 借:制造费用 3448.10

w o

分 配 率=5261.60/ ( 8260y0-20000 ) 管理费用 1345.60

u

w

=0.0841 . 销售费用 467.90

w

车间一般耗用=0.084 w 1w*41000=3448.10 贷:辅助生产成本---供水车间 5261.60

行政部门耗用=0.0841*16000=1345.60

销 售 机 构 耗 用

=5261.60-3448.10-1345.60=467.90

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

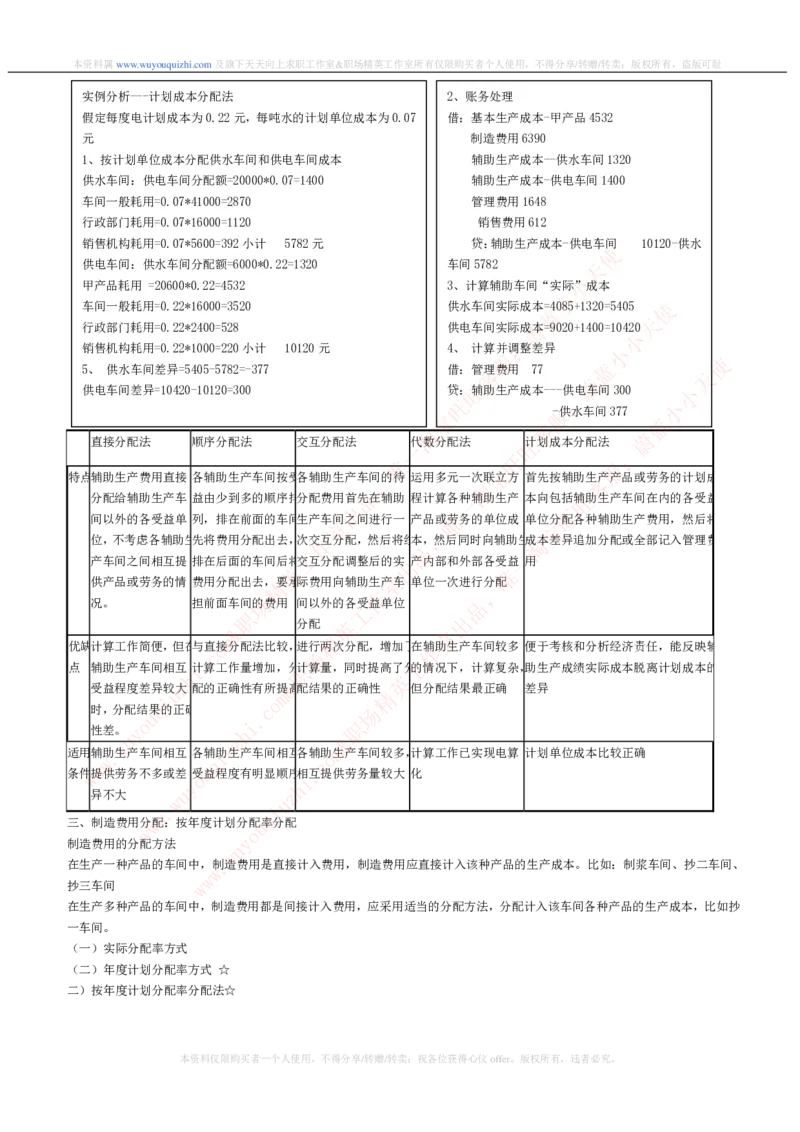

实例分析---计划成本分配法 2、账务处理

假定每度电计划成本为0.22元,每吨水的计划单位成本为0.07 借:基本生产成本-甲产品4532

元 制造费用6390

1、按计划单位成本分配供水车间和供电车间成本 辅助生产成本--供水车间1320

供水车间:供电车间分配额=20000*0.07=1400 辅助生产成本-供电车间1400

车间一般耗用=0.07*41000=2870 管理费用1648

行政部门耗用=0.07*16000=1120 销售费用612

销售机构耗用=0.07*5600=392小计 5782元 贷:辅助生产成本-供电车间 10120-供水

使

供电车间:供水车间分配额=6000*0.22=1320 车间5782 天

小

甲产品耗用 =20600*0.22=4532 3、计算辅助车间“实际”成本

小

车间一般耗用=0.22*16000=3520 供水车间实际成本=4085+1320=5405 使

蓝

天

行政部门耗用=0.22*2400=528 供电车间实际蔚成本=9020+1400=10420

小

:

销售机构耗用=0.22*1000=220小计 10120元 4、 计算并调整差异 小

服 使

5、 供水车间差异=5405-5782=-377 借:管客理费用 77 蓝

天

蔚

供电车间差异=10420-10120=300 贷旺:辅助生产成本---供电车间300 小

旺

:

小

服-供水车间377

宝 蓝

客

淘 蔚

直接分配法 顺序分配法 交互分配法 代数分配法 旺计划成本分配法

一 :

旺

唯 服

宝

特点辅 助生产费用直接 各辅助生产车间按受各辅助生产车,间的待 运用多元一次联立方 首先按辅助

客

生产产品或劳务的计划成

淘

分配给辅助生产车 益由少到多的顺序排分配费用首 品 先在辅助 程计算各种辅助生产 本向包括旺辅助生产车间在内的各受益

一

出 旺

间以外的各受益单 列,排在前面的车间生产车间之间进行一 产品或唯劳务的单位成 单位分配各种辅助生产费用,然后将

室 宝

,

位,不考虑各辅助生先将费用分配出去,次作交互分配,然后将经本,然后同时向辅助生淘成本差异追加分配或全部记入管理费

品

产车间之间相互提 排在后面的车间后将 工 交互分配调整后的出实 产内部和外部各受一益 用

英 唯

供产品或劳务的情 费用分配出去精,要承际费用向辅助生室产车 单位一次进行

,

分配

作

况。 担前面车间场的费用 间以外的各受益单位 品

工

职 出

分配 英

& 室

m 精

优缺计算工作简便,但在与直o接分配法比较,进行两次分配,增加了在作辅助生产车间较多 便于考核和分析经济责任,能反映辅

c 场

点 辅助生产车间相互i计 . 算工作量增加,职分计算量,同时提高了工分的情况下,计算复杂,助生产成绩实际成本脱离计划成本的

h 英

受益程度差异u较 z 大 配的正确性有所

m

提&高配 结果的正确性

精

但分配结果最正确 差异

i o

时,分配结q果的正确 c 场

u .

o i 职

性差。y h

u z &

w u m

适用辅.助生产车间相互 各辅i助生产车间相互各辅o助生产车间较多,计算工作已实现电算 计划单位成本比较正确

w q c

条w件 w 提 供劳务不多或差o受 u 益程度有明显顺序

i

相 .互提供劳务量较大 化

y h

异 不大 u z

w u

w

.

q

i

三、制造费用分w配:按年度计划分配u率分配

w o

y

制造费用的分配 方法 u

w

在生产一种产品的车 间中,

w

.制造费用是直接计入费用,制造费用应直接计入该种产品的生产成本。比如:制浆车间、抄二车间、

w

抄三车间 w

在生产多种产品的车间中,制造费用都是间接计入费用,应采用适当的分配方法,分配计入该车间各种产品的生产成本,比如抄

一车间。

(一)实际分配率方式

(二)年度计划分配率方式 ☆

二)按年度计划分配率分配法☆

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

1、定义: 2、计算公式:

是指按年度开始前预先制定的年度计划分配率分配 年度计划分配率

各月制造费用的方法,各月份实际发生的的制造费用与 =年度制造费用预算数/年度各种产品计划产量的定额工时

按年度计划分配率分配的制造费用差异平时各月份不进 合计

行调整,到年末才进行调整。 某月某产品的制造费用=该月该种产品实际产量的定额工

计划分配额与实际发生费用额之间的差额,平时留在 时x年度计划分配率

“制造费用”科目中,年末, 再按照各种产品已分配数 3、例:某车间生产A, B两种产品,全年计划制造费用总额

的比例记入12月份成本中。 为60 000元,A产品的计划产量为3 000 件,B产品的计划

使

产量为1000件,单件A产品的定天额工时为2小时,单件B

产品的定额工时为4小时。 小

小

使

蓝

答案:A产品年度计划产量的定额工时=3000*2=6000(小时) 天

蔚

B产品年度计划产量的定额工时=1 000 * 4 = 4 000(小时) : 小

小

制造费用年度计划分配率=6 0 000/(6 000 + 4 000) = 6元/小时) 服 使

蓝

客 天

若12月份A产品的实际产量为200件, 蔚

旺 小

B产品的实际产量为160件, 旺

:

小

服

则:A产品12月份实际产量的定额工时=200 * 2 = 400(小时) 宝 蓝

客

淘 蔚

B产品12月份实际产量的定额工时=160 * 4 = 640(小时) 旺

一 :

A产品12月份制造费用=400*6=2400(元) 唯

旺

服

宝

B产品12月份制造费用=640*6=3840(元) , 淘 客

品 旺

该车间本月应分配转出的制造费用是6 240(2 40出0 + 3 840)元。 一

旺

唯

室 宝

,

因为采用这种方法不是按照实际发生的制造费 作 用分配的,所以分配品转出的制造费用和本淘月实际发生的制造费用金额是不同的。

工 一

假定该企业本月实际发生的制造费用为5英 900元,则制造费用出科目有贷方余额34

唯

0元。

室

也就是说采用年度计划分配率分配法分精配企业的制造费用,“制造费用”科目,月末可能有余额,而且其余额有可能在借方,也有

作

场 品

可能在贷方。 工

职 出

英

借方余额表示超过计划的预付&费用,是企业的资产;贷方余额表示按照

室

计划应付而未付的费用,是企业的负债。

m 精

c

o

场

作

. 工

i 职

差异额 z差 h 异 额

&

英 年末核算时,该车间全年实际发生制造费用189 000元。

u m 精

分配率=———i—————————o—— 1至11月份按年度计划分配率分配的制造费用甲产品为

u

q

.

c 场

按o预算分配率分配的制i造费用 职 122 400元,乙产品为53 550元。根据上述资料,采用

某产品w u 应

y

分 该产品按预u算 z

h

分配 差异额

m

& 年度计划分配率法分配的结果如下:

. i o

配w w 的差异额= 率分配的

u

q制造费用× 分配率

.

c 180 000

w o i

制造费用 y h 计划分配率 =——————=0.90

举例 : 企业

w

一.车

w

u

间全年预算制造

q

费i用

u

z

额为180 000元, 各 200 000

种产品实际w w 全年定额工时为20o0 u000小时。12月份甲产品实 12月份甲产品应

y

际工时为13 000小时,乙产u品实际工时为5 500小时。 负担的制造费用=13 000×0.90=11 700(元)

w

.

w

w

w

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

12月份乙产品应 优缺点:采用计划分配率法分配制造费用时,不必每月

负担的制造费用=5 500×0.90=4 950(元) 计算分配率, 简化和加快了制造费用的分配工作, 并

差异额=189 000-(122 400+53 550+11 700+4 950) 能及时反映各月制造费用预算数与实际数的差异。

=-3 600(元) 特别是在季节性生产或季节性费用比重较大的企业或

-3600 车间, 利用计划分配率方式可以避免各月制造费用分

差异额分配率=————————————=-0.01869 配率相差悬殊的弊病。所以, 计划分配率法是比较理

(122 400+11 700)+(53 550+4 950) 想的。但是,采用这种方法分配制造费用时, 要求企

甲产品应分配 业的计划、定额管理工作的水平较高 ,否则,会影响制

使

的差异 = (122 400+11 700)×(-0.01869)=-2 506(元) 造费用分配的准确性。

天

乙产品应分配的差异额=(53 550+4 950)×(-0.01869)=-1 小

小

094(元) 使

蓝

蔚

天

小

:

四、废品损失:不可修复废品的核算 小

服 使

客

蓝

天

蔚

不 可修复废品损失的归集和分配 旺 小

:

旺 小

服

1、不可修复废品损失的归集: 宝 蓝

客

淘 蔚

废品成本=指生产过程中截至报废时为止所耗费的一切费用-废品的残值-应收赔款旺

一 :

旺

唯 服

☆生产损失是的指核在算技术上不

,

宝

客

可修复或所需的 淘

品显然:产品“三包”损失; 旺

修复费在经济上 出 产品保管不善 一 的损坏变质 旺

废品损失 停工损失 唯

是不合算的废品 室 损失等不属于废品损失。 宝

,

作 淘

不可修品复废品损失的计算:

不可修复废品的生产成本 工 一

出

+

英 不可修复废 废品的唯废品 应收

可修复废品的修复费 精 用 品的 作 报 室 废损失= 生产成 , 本 - 残值 - 赔款

- 场 品

一工是按废品所耗实际费用计算

回收的残料价值和应 职 收的赔款 英二是按废品所耗 出 定额费用计算

& 室

m 精

o 作

1.按废品所耗c实际 场

费用计算i

.

的方法

职1、不可修复废品工损失的归集:废品损失归集的核算

h 英

u z m & 根据编制的 精 不可修复废品损失计算表

采用这种方法就i是将废品与合格品o

q c 借:废品场损失-××产品

发生的全部实u际费用,按照一定.的

o i 职

标准在合格y品与废品之间进行h分 贷:基本生产成本-××产品

u z &

配,以 . w计算出废品的实际 i 成u本 1) o m按废品所耗实际费用计算的方法

w q c

不w可 w 修复废品损失的o计 u 算是通过编 i . 废品负担的直接材料

y h

制“废 品损失计算

w

表u ”进行的。

u

z = 某产品的直接材料费用总额 ×废品约当量

w

.

q

i

(合格品约当量+废品约当量)

w u

w o 废品负担的直接人工

y

u

.

w = 某产品的直接人工费用总额 ×废品工时

w

w (合格品工时+废品工时)

w

废品负担的制造费用

= 某产品的制造费用总额 ×废品工时

(合格品工时+废品工时)

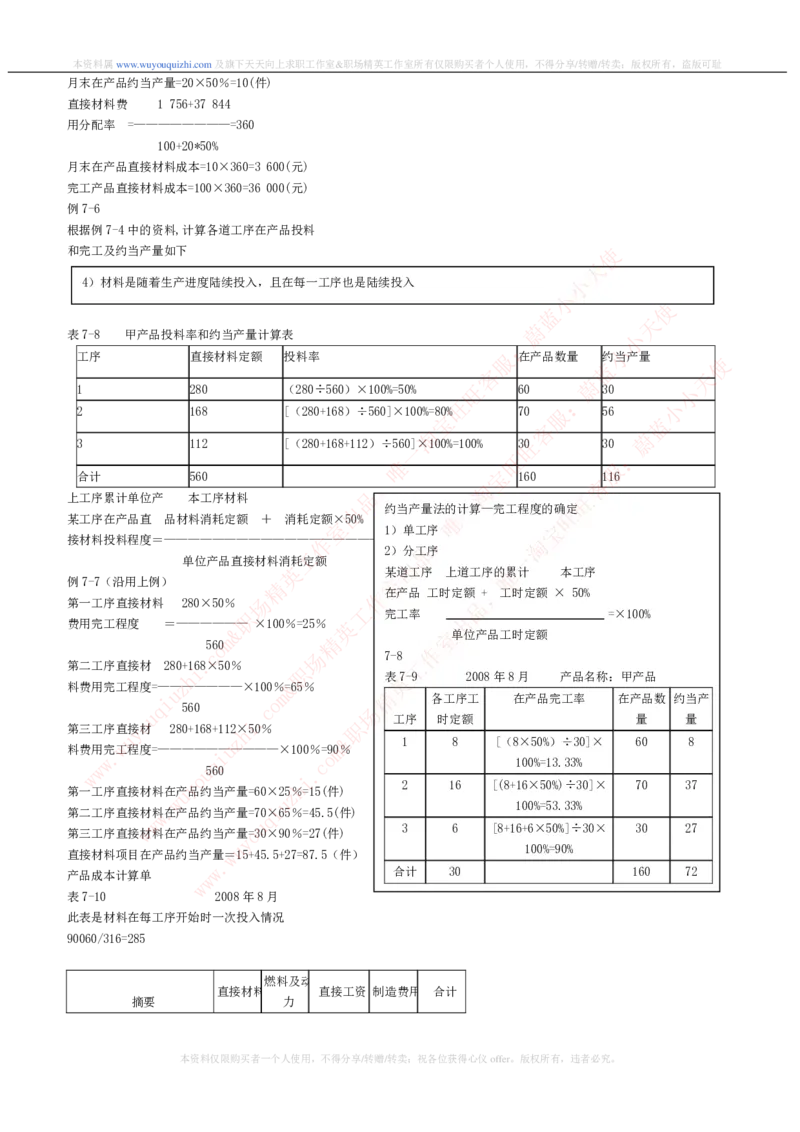

约当产量:在产品折合成相当于完工产品的数量,具体折合应根据完工程度(投料程度、加工程度)进行折算。

例:某工业企业某车间生产甲产品100件,生产过程中发现1件为不可修复废品。

甲产品成本明细帐归集的生产费用为:直接材料费125,000元,直接人工费4,875元,制造费用24,375元,合计154,250

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

元。原材料于生产开始时一次投入。

生产工时为:合格品1505小时,废品120小时,合计1625小时。废品回收的残料计价200元。

要求:(1)编制不可修复废品成本计算表;(2)作废品损失归集与结转的会计核算。

1)计算转出不可修复废品的生产成本,编制不可修复废品成本计算表。

项目 数量(件〕 直接材料 工时 直接人工 制造费用 合计

(2)废品损失归集的会计分录:

合格品和废品生

100 125000 1625 4875 24375 154250 借:废品损失-甲产品 3410

产费用

贷:基本生产成本-甲产品3410

费用分配率 1250 3 15

废品生产成本 1 1250 120 360 1800 3410 使

天

2)废品损失分配结转的会计分录

小

2)按废品所耗定额费用计算的方法

借:原材料 200 小

按不可修复废品的数量和各项费用定额计算废品的定额成本,再将废品的使定额成本扣除废

贷:废品损失-甲产品200 蓝

天

品残料回收价值,算出废品损失,不考虑废品实际蔚发生的费用。

借:基本生产成本-甲产品3210 小

:

该方法的特点及适用范围: 小

贷:废品损失-甲产品 3210 服 使

核算工作较简便,有利于考核和分析废品客损失与产品成本。 蓝

天

蔚

要求必须具备较准确的定额成本资料。旺 小

:

旺 小

服

五、完工产品成本计算:约当产量比例法、定额比例法、在产品按定宝额成本计算 蓝

客

㈠约当产量法 1)约当产量及约当产量 法的概念; 2)约当产量法的计 淘 算 旺 蔚

一 :

1)约当产量及约当产量法的概念 唯 旺 服

宝

约当产量: 约当产量是指在产品相当于完工产品的产量。, 客

淘

品 旺

约当产量法: 约当产量法就是先把实际结存的在产品数量,按其完工程度一折算为相当于完工产品的产量,然后,把产品成本计算

出 旺

唯

单上的生产费用,按照完工产品产量和在产品的约室当产量的比例进行分配的方法。 宝

,

适用范围:约当产量法一般适用于月末在产品数 作 量较多、各月末在品产品的数量变化较大、淘 产品成本中直接材料和各项加工费用所

工 一

占的比重相差不大的情况下采用。 英 出 唯

室

2)计算模式 精 ,

作

场 品

在计算约当产量时,要注意在产品耗用的直接材料和加工工费用(直接人工、制造费用等)的情况是不一样的。

职 出

英

直接材料因投料方式不同,其&投料程度有多种;

室

m 精

而作为加工费用的直接人c工o和制造费用一般都

场

是随着生产过程而逐作渐增加的。所以,要按在产品完工程度计算约当产量, 按完

. 工

工产品和在产品的约当i产量分配计算完工产职品和在产品的加工费用。

h 英

z &

①约当产量法的计u算—投料程度的确定m 精

i o

1)原材料在开u始 q 生产时一次投入时., c 投料程度=100%;场

o i 职

计算公式 u y z h &

w u 在m产品约 月末在产 在产品完

. 月初在产品直 i 本月发生直 o

w q c

w u .当产量 = 品数量 × 工程度(%)

直w接材料费 接材料费用o + 接材料费用 i

用分配 率 = ———w— u y ————————

u

—z h — 月末在产品 月末在产品 加工费用

完w

.

工产品数量+在产品q数

i

量

加工费用 = 约当产量 × 分配率

w u

w o 月末在产 月末在产品 月末在产品

月末在产品直 月末在产 直y接材料费

w

u

品成本 = 直接材料成本+ 加工费用

接材料成本 = 品数量 .×用分配率

w 完工产品直 完工产 直接材料费

月初在产品 w 本月发生

w

接材料成本 = 品数量 × 用分配率

加工费用 加工费用 + 加工费用

或= 直接材料 月末在产品

分配率 = ———————————————

费用总额 - 直接材料成本

完工产品数量+在产品约当产量

完工产品 完工产 加工费用

例7-5

加工费用 = 品数量 × 分配率

某企业生产甲产品,原材料在开始生产时一次投入,月末在产品完工程度估计为

或= 加工费 月末在产品

50%,甲产品本月完工100件,月末在产品为20 件。 月初在产品成本和本月发生

用总额 - 加工费用

费用如表7-7所示。

本资料仅限购买者一个人要使求用,按不约得当分产享量/转法赠计/转算卖;完祝工各产位品获成得心本仪和o在ffe产r。品版成权所本有,,计违算者结必究果。如 下:本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

完工产 完工产品直 完工产品

品成本 = 接材料成本 + 加工费用

产品成本计算单

表7-7 8月 产品名称:甲产品

凭证 摘要 直接材料 燃料及动力 直接工资 制造费用 废品损失 合计

日期

1 略 月初在产品成本 1 756 139.60 576.25 275.50 2 747.35

使

31 分配材料费用 38 450 102 38 552

天

31 分配工资费用 11 000 小11 000

31 分配外购动力费用 2 250 小 2 250

使

蓝

31 分配辅助生产费用 4 231 4 231 天

蔚

小

31 分配制造费用 17 000 : 17 000

小

服 使

31 结转不可修复废品损失 606 12.60 26.25 115.5客0 7蓝60.35

天

蔚

旺 小

31 分配废品净损失 10704.90 :10 704.90

旺 小

服

宝

客

蓝

凭证 摘要 直接材料 燃料及动力 直接工淘资 制造费用 废品损失 合计 蔚

日期 一 旺 :

旺

唯 服

31 本月发生额 37 844 6 570.40 10973.75 16884.5宝0 10 704.90 82 977.55

, 客

淘

品 旺

合计 39 600 6 710 11 550 1一7 160 10 704.90 85 724.90

出 旺

唯

完工产品产 室 宝

,

100 100 作100 100 100 淘-

量 品

产品产 工 出 一

在产品约当 英 唯

量 20 精10 10 室10 10

,

-

产量 作

场 品

工

合计 1职20 110 110 110 出100 -

英

单位成本 m & 330 61 精105 156 室107.049 759.049

o 作

c 场

结转完工产品.成 工

i 33 000 6 1职00 10 500 15 600 10 704.90 75 904.90

本z h & 英

u m 精

i o

月末q在产品成本 6 600 c610 1 050场 1 560 - 9 820

u .

o i 职

y h

u z &

w u m

直w接.材料费 1 756+3

q

7i 844

c

o

w用 w 分配率 =————o u ————=330 i . 3)材料分阶段在每道工序开始一次投入;

y h

w u 100+20 u z 计算模式:

月末在 产品w原 w 材

.

料成本=20×330

u

=q6

i

600(元) 如果直接材料不是在开始生产时一次投入,而是分阶段在每道工序开

w o

完工产品原材料成本=100×33y0=33 000(元) 始一次投入时, 则在产品直接材料项目投料程度(简称投料率), 按

u

月末在产品约当产量=20×.

w

50%=10(件) 某道工序单位产品的累计定额投入量占单位产品的定额消耗量计算。

w

燃料和动力 139.6w0 w +6 570.40 该工序单位产品直

费用分配率=————————=61 某道工序在产品 材料累计消耗定额

100+10 直接材料投料程度 = ———————————

月末在产品燃料和动力成本=10×61=610(元) 单位产品直接材料消耗定额

完工产品燃料和动力成本=100×61=6 100(元)

2)材料随生产进度陆续投入,投料程度=完工程度 ;

接前例,假定材料随生产进度陆续投入,则

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

月末在产品约当产量=20×50%=10(件)

直接材料费 1 756+37 844

用分配率 =————————=360

100+20*50%

月末在产品直接材料成本=10×360=3 600(元)

完工产品直接材料成本=100×360=36 000(元)

例7-6

根据例7-4中的资料,计算各道工序在产品投料

和完工及约当产量如下 使

天

4)材料是随着生产进度陆续投入,且在每一工序也是陆续投入 小

小

使

蓝

天

蔚

表7-8 甲产品投料率和约当产量计算表 小

:

小

工序 直接材料定额 投料率 服在产品数量 约当产量 使

蓝

客 天

蔚

1 280 (280÷560)×100%=50% 旺 60 30 小

:

旺 小

2 168 [(280+168)÷560]×100%=80% 70 服 56

宝 蓝

客

淘 蔚

3 112 [(280+168+112)÷560]×100%=100% 旺30 30

一 :

旺

唯 服

宝

合计 560 , 160 客 116

淘

上工序累计单位产 本工序材料 品 旺

一

出 约当产量法的计算—完工程度的旺确定

某工序在产品直 品材料消耗定额 + 消耗定额×50% 唯

室 1)单工,序 宝

接材料投料程度=————————————作—————— 淘

单位产品直接材料消耗 工 定额 2) 出 分品工序 一

英 某道工序 上道工序唯的累计 本工序

例7-7(沿用上例) 精 室 ,

作在产品 工时定额 + 工时定额 × 50%

第一工序直接材料 280×50% 场 品

工

职 完工率 出 =×100%

费用完工程度 =—————— ×100%=25% 英

m & 精 室 单位产品工时定额

5o60 作

c 场 7-8

第二工序直接材 280+i1 . 68×50%

职

工

h 表英7-9 2008年8月 产品名称:甲产品

料费用完工程度=—z——————×100%&=65%

u m 精

i o 各工序工 在产品完工率 在产品数 约当产

q 560 c 场

o u i . 职 工序 时定额 量 量

第三工序直y接材 280+168+112h×50%

料费用.完 w 工 u 程度=—————i u— z ————×100%

o

=m9 & 0% 1 8 [(8×50%)÷30]× 60 8

w q c 100%=13.33%

w u 560 .

w o i

y h 2 16 [(8+16×50%)÷30]× 70 37

第一工 序直接材料在u产品约当产量=60×2z5%=15(件)

w u

第二工序 直接材w料

.

在产品约当产量=7q0

i

×65%=45.5(件)

100%=53.33%

w u

第三工序直接w材料在产品约当产量o=30×90%=27(件) 3 6 [8+16+6×50%]÷30× 30 27

y

u 100%=90%

直接材料项目在产品约当产量w=15+45.5+27=87.5(件)

.

产品成本计算单 w w 合计 30 160 72

w

表7-10 2008年8月

此表是材料在每工序开始时一次投入情况

90060/316=285

燃料及动

直接材料 直接工资 制造费用 合计

摘要 力

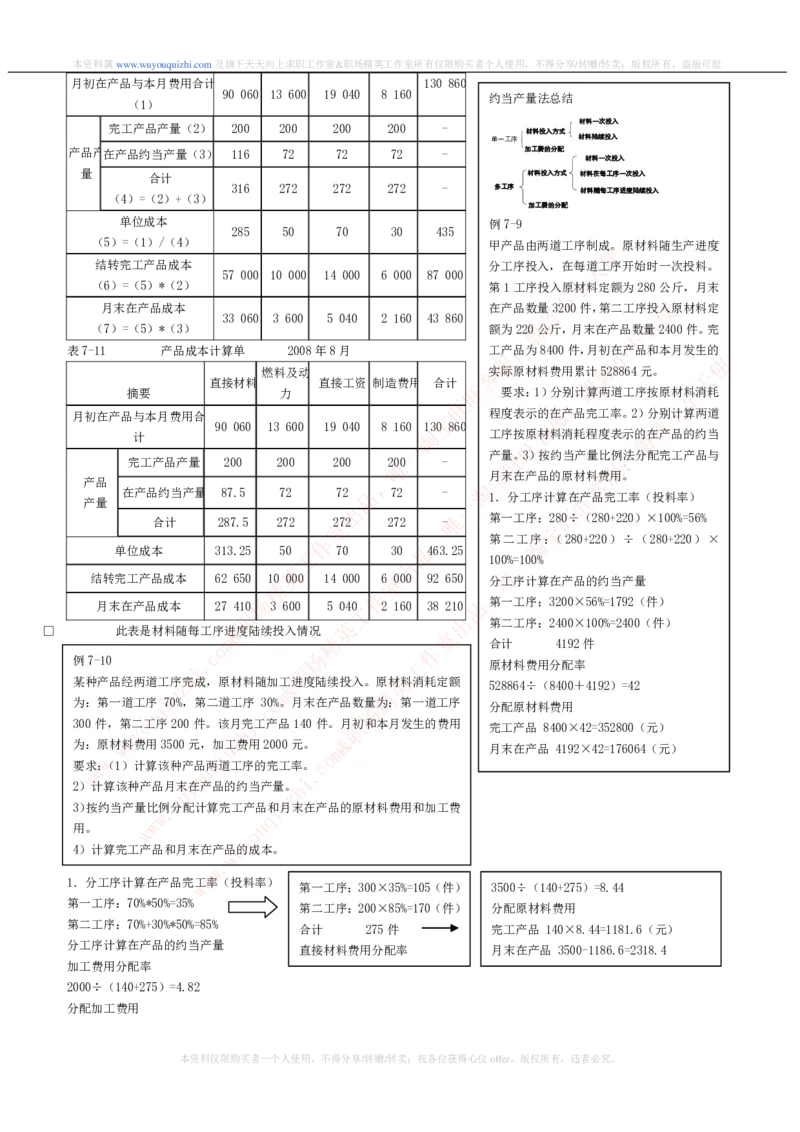

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

月初在产品与本月费用合计 130 860

90 060 13 600 19 040 8 160

约当产量法总结

(1)

材料一次投入

完工产品产量(2) 200 200 200 200 -

材料投入方式

单一工序 材料陆续投入

产品产在产品约当产量(3) 116 72 72 72 - 加工费的分配

材料一次投入

量 合计 材料投入方式 材料在每工序一次投入

316 272 272 272 - 多工序 材料随每工序进度陆续投入

(4)=(2)+(3)

加工费的分配

单位成本 例7-9

285 50 70 30 435

(5)=(1)/(4) 甲产品由两道工序制成。 原材料随生产进度

使

结转完工产品成本 分工序投入,在每天道工序开始时一次投料。

57 000 10 000 14 000 6 000 87 000

小

(6)=(5)*(2) 第1工序投入原材料定额为280公斤,月末

小

月末在产品成本 在产品数蓝量3200件,第二工序投使入原材料定

33 060 3 600 5 040 2 160 43 860 天

(7)=(5)*(3) 额为2蔚20公斤,月末在产品数量2400件。完

小

:

表7-11 产品成本计算单 2008年8月 工产品为8400件,月初小在产品和本月发生的

服 使

蓝

燃料及动 客实际原材料费用累计528864元。 天

摘要 直接材料 力 直接工资 制造费用 合计 旺 要求:1)分:别 蔚 计算两道工序按原材小料消耗

旺 小

月初在产品与本月费用合 宝 程度表示的服在产品完工率。2) 蓝 分别计算两道

90 060 13 600 19 040 8 160 130 860 客

计 淘 工序按原材料消耗程度表示蔚的在产品的约当

旺

一 :

产旺量。3)按约当产量比例法分配完工产品与

完工产品产量 200 200 200 唯200 - 服

产品 , 宝月末在产品的原材 客 料费用。

淘

在产品约当产量 87.5 72 72 品 72 - 1.分工序计算在旺产品完工率(投料率)

产量 一

出 旺

唯 第一工序:280÷(280+220)×100%=56%

合计 287.5 272 室272 272 -

宝

,

作 第二工淘序:(280+220)÷(280+220)×

单位成本 313.25 50工 70 3

出

0 品463.25

100一%=100%

英 唯

结转完工产品成本 62 650 精 10 000 14 000 室6 000 92 650 , 分工序计算在产品的约当产量

作

月末在产品成本 27 41 场 0 3 600 5 04工0 2 160 38 210品 第一工序:3200×56%=1792(件)

职 出

英 第二工序:2400×100%=2400(件)

• 此表是材料随每工序&进度陆续投入情况 室

m 精

c

o

场

作 合计 4192件

某

例

种

7-

产

10

品 经两道工z序 h 完

i .

成,原材料随加&工

职

进度陆续投入。原英材料

工

消耗定额

原

52

材

88

料

64

费

÷

用

(

分

84

配

00

率

+ 41 92)=42

u m 精

为:第一道工序q i70%,第二道工序

c

3o0%。月末在产品数

场

量为:第一道工序

分配原材料费用

u .

300件,第

y

二o工序200件。该月

h

i完工产品140件。职月初和本月发生的费用

完工产品 8400×42=352800(元)

u z &

为

要

:

求w w

原

:

.

(

w材

1

料

)

费

计

用

算该

35

种

00

产

元

u品

,

q 两

i 加u

道

工

工

费

序

用

的

2

完

00

工

0

率

元

.

。

。

c

o m 月末在产品 4192×42=176064(元)

w o i

2)计算该种产品月末y在产品的约当产量。h

u z

w u

3)按约当 产量

w

比

w

.例分配计算完工产

u

品

q

i和月末在产品的原材料费用和加工费

用。 w o

y

4)计算完工产 品和月末在产品u的成本。

w

.

w

w

1.分工序计算在产品完w工率(投料率)

第一工序:300×35%=105(件) 3500÷(140+275)=8.44

第一工序:70%*50%=35%

第二工序:200×85%=170(件) 分配原材料费用

第二工序:70%+30%*50%=85%

合计 275件 完工产品 140×8.44=1181.6(元)

分工序计算在产品的约当产量

直接材料费用分配率 月末在产品 3500-1186.6=2318.4

加工费用分配率

2000÷(140+275)=4.82

分配加工费用

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

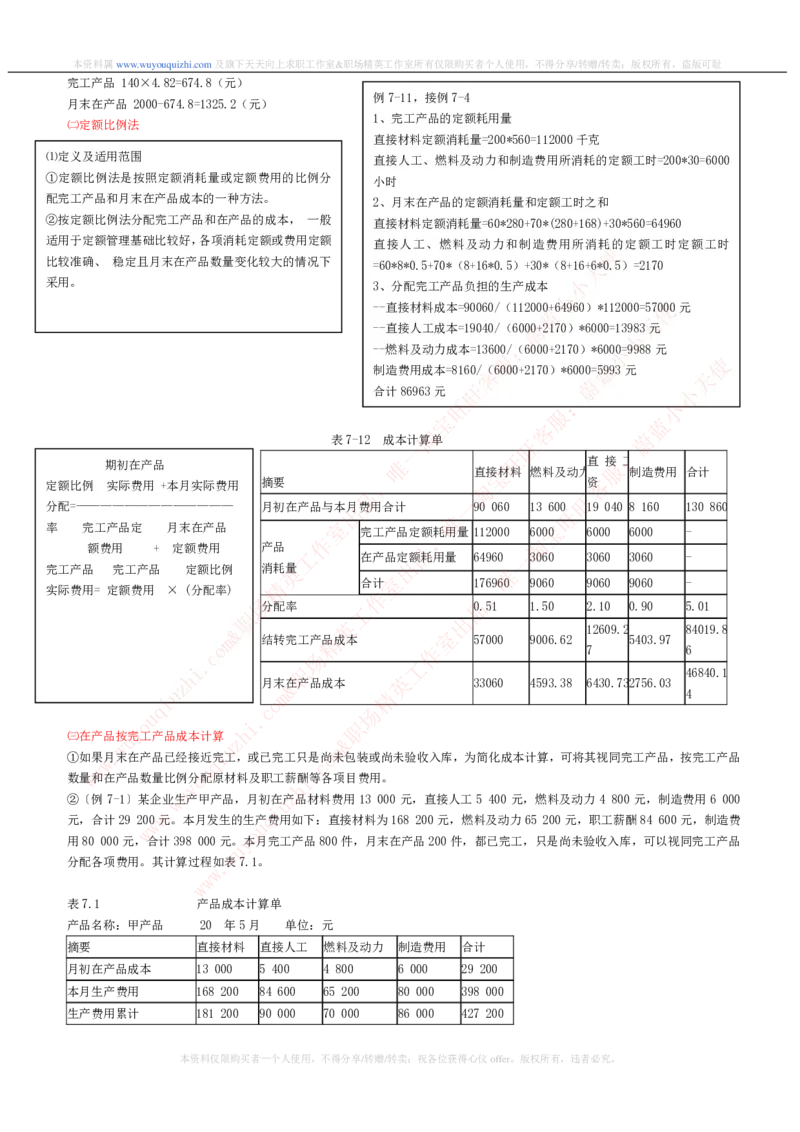

完工产品 140×4.82=674.8(元)

例7-11,接例7-4

月末在产品 2000-674.8=1325.2(元)

1、完工产品的定额耗用量

㈡定额比例法

直接材料定额消耗量=200*560=112000千克

⑴定义及适用范围 直接人工、燃料及动力和制造费用所消耗的定额工时=200*30=6000

①定额比例法是按照定额消耗量或定额费用的比例分 小时

配完工产品和月末在产品成本的一种方法。 2、月末在产品的定额消耗量和定额工时之和

②按定额比例法分配完工产品和在产品的成本, 一般 直接材料定额消耗量=60*280+70*(280+168)+30*560=64960

适用于定额管理基础比较好,各项消耗定额或费用定额 直接人工、燃料及动力和制造费用所消耗 的定额工时定额工时

使

比较准确、 稳定且月末在产品数量变化较大的情况下 =60*8*0.5+70*(8+16*0.5)+30*(8+16天+6*0.5)=2170

采用。 3、分配完工产品负担的生产成本 小

小

--直接材料成本=90060/(1120蓝00+64960)*112000=5使7000元

天

--直接人工成本=19040/(60蔚00+2170)*6000=13983元

小

:

--燃料及动力成本=13600/(6000+2170)*60小00=9988元

服 使

蓝

制造费用成本=8160客/(6000+2170)*6000=5993元

天

蔚

合计86963元 旺 小

:

旺 小

服

宝 蓝

客

表7-12 成本计 淘 算单 旺 蔚

一 :

旺

期初在产品 唯 直 服 接 工

直宝接材料 燃料及动力 制造费用 合计

定额比例 实际费用 +本月实际费用 摘要 , 淘 客资

品 旺

一

分配=————————————— 月初在产品与本出月费用合计 90 060 13 6

旺

00 19 040 8 160 130 860

唯

率 完工产品定 月末在产品 室 宝

完工产品定额,耗用量 112000 6000 6000 6000 -

作 淘

额费用 + 定额费用 产品 品

工 在产品定额耗用量 64960 一3060 3060 3060 -

出

完工产品 完工产品 定额比例 消耗英量 唯

室

实际费用= 定额费用 × (分配率) 精 合 作 计 1 , 76960 9060 9060 9060 -

职

场 分配率 工

出

品0.51 1.50 2.10 0.90 5.01

英

& 室 12609.2 84019.8

m 结转完工产精品成本 57000 9006.62 5403.97

c o 场 作 7 6

. 工

h i 职 英 46840.1

z 月末&在产品成本 33060 4593.38 6430.73 2756.03

u m 精 4

i o

q c 场

u .

o i 职

y h

㈢在产品按u完工产品成本计算z &

w u m

①如果w . 月末在产品已经接近q i完工,或已完工只是

c

o尚未包装或尚未验收入库,为简化成本计算,可将其视同完工产品,按完工产品

w u .

数w量和在产品数量比例o分配原材料及职工薪i酬等各项目费用。

y h

u z

②〔例7-1〕某企业w生产甲产品,月初在u产品材料费用13 000 元,直接人工5 400 元,燃料及动力4 800 元,制造费用6 000

w

.

q

i

元,合计29 2w00元。本月发生的生u产费用如下:直接材料为168 200元,燃料及动力65 200元,职工薪酬84 600元,制造费

w o

用80 000元,合计398 000元。y本月完工产品800件,月末在产品200件,都已完工,只是尚未验收入库,可以视同完工产品

u

w

分配各项费用。其计 算过程

w

.如表7.1。

w

w

表7.1 产品成本计算单

产品名称:甲产品 20 年5月 单位:元

摘要 直接材料 直接人工 燃料及动力 制造费用 合计

月初在产品成本 13 000 5 400 4 800 6 000 29 200

本月生产费用 168 200 84 600 65 200 80 000 398 000

生产费用累计 181 200 90 000 70 000 86 000 427 200

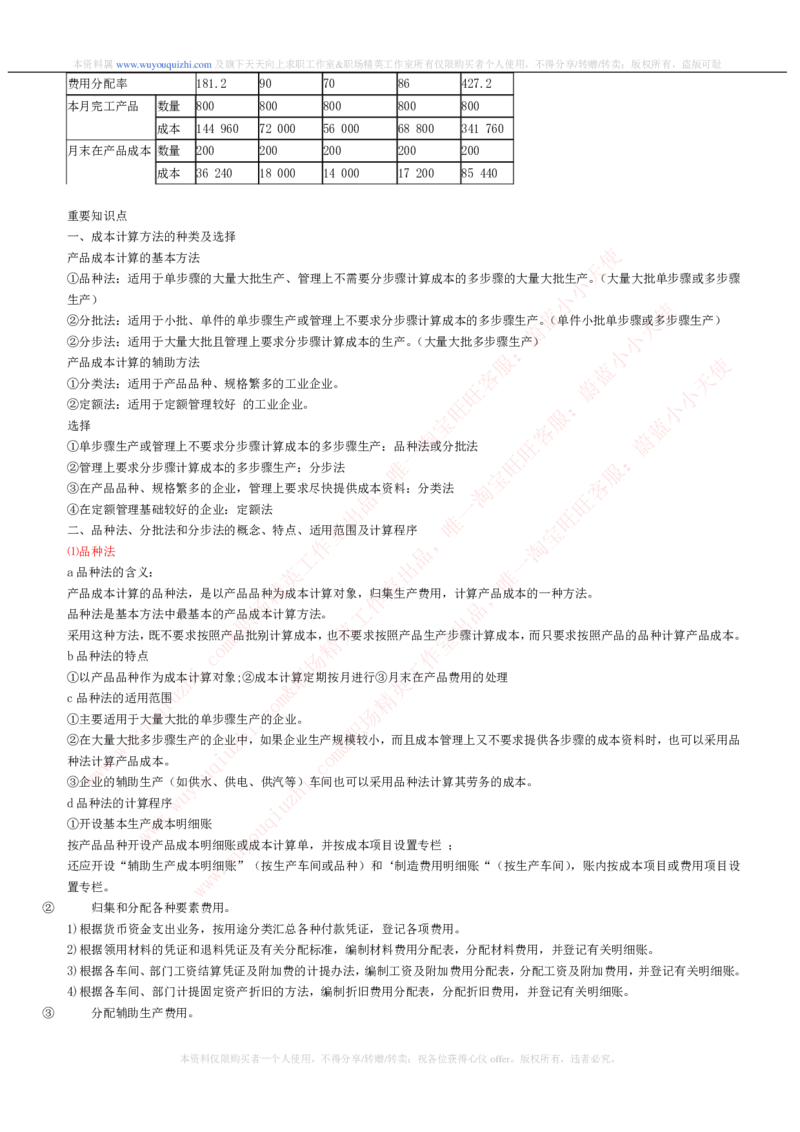

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

费用分配率 181.2 90 70 86 427.2

本月完工产品 数量 800 800 800 800 800

成本 144 960 72 000 56 000 68 800 341 760

月末在产品成本 数量 200 200 200 200 200

成本 36 240 18 000 14 000 17 200 85 440

重要知识点

一、成本计算方法的种类及选择

使

产品成本计算的基本方法

天

①品种法:适用于单步骤的大量大批生产、管理上不需要分步骤计算成本的多步骤的大量大批生小产。(大量大批单步骤或多步骤

生产) 小

使

蓝

②分批法:适用于小批、单件的单步骤生产或管理上不要求分步骤计算成本的多步骤生产。(单件小批单步骤天或多步骤生产)

蔚

小

②分步法:适用于大量大批且管理上要求分步骤计算成本的生产。(大量大批多步骤:生产)

小

产品成本计算的辅助方法 服 蓝 使

客 天

①分类法:适用于产品品种、规格繁多的工业企业。 旺 蔚 小

:

②定额法:适用于定额管理较好 的工业企业。 旺 小

服

宝 蓝

选择 客

淘 蔚

旺

①单步骤生产或管理上不要求分步骤计算成本的多步骤生产:品一种法或分批法

:

旺

②管理上要求分步骤计算成本的多步骤生产:分步法 唯 服

宝

, 客

③在产品品种、规格繁多的企业,管理上要求尽快提供成本资料:分类法 淘

品 旺

一

④在定额管理基础较好的企业:定额法 出 旺

唯

二、品种法、分批法和分步法的概念、特点、适用 室 范围及计算程序 , 宝

作 淘

⑴品种法 工 品 一

出

a品种法的含义: 英 唯

室

精 ,

产品成本计算的品种法,是以产品品种为成本计算对象,作归集生产费用,计算产品成本的一种方法。

场 品

工

品种法是基本方法中最基本的产职品成本计算方法。 出

英

采用这种方法,既不要求按照m产 & 品批别计算成本

精

,也不要求按照产品生室产步骤计算成本,而只要求按照产品的品种计算产品成本。

o 作

b品种法的特点 c 场

. 工

i 职

①以产品品种作为成本h计算对象;②成本计算定期按月进行③英月末在产品费用的处理

z &

c品种法的适用范i围 u o m 精

q c 场

①主要适用于o u 大量大批的单步骤生

i

.产的企业。

职

y h

②在大量大u批多步骤生产的企z业中,如果企业生产规&模较小,而且成本管理上又不要求提供各步骤的成本资料时,也可以采用品

w u m

. i o

种法计w算产品成本。 q c

w u .

w o i

③企业的辅助生产(如y供水、供电、供汽等h)车间也可以采用品种法计算其劳务的成本。

u z

d品种法的 计算

w

程.序w

q

i

u

①开设基本生产w成本明细账 u

w o

y

按产品品种开设 产品成本明细账u或成本计算单,并按成本项目设置专栏 ;

w

.

还应开设“辅助生产 成本明w细账”(按生产车间或品种)和‘制造费用明细账“(按生产车间),账内按成本项目或费用项目设

w

置专栏。 w

② 归集和分配各种要素费用。

1)根据货币资金支出业务,按用途分类汇总各种付款凭证,登记各项费用。

2)根据领用材料的凭证和退料凭证及有关分配标准,编制材料费用分配表,分配材料费用,并登记有关明细账。

3)根据各车间、部门工资结算凭证及附加费的计提办法,编制工资及附加费用分配表,分配工资及附加费用,并登记有关明细账。

4)根据各车间、部门计提固定资产折旧的方法,编制折旧费用分配表,分配折旧费用,并登记有关明细账。

③ 分配辅助生产费用。

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

根据各种费用分配表和其他有关资料登记的“辅助生产成本明细账”上归集的生产费用,采用适当的方法(直接分配法、顺序分

配法、交互分配法、代数分配法、计划成本分配法),编制辅助生产费用分配表,分配辅助生产费用。

④ 分配基本车间制造费用。

根据各种费用分配表和其他有关资料登记的基本生产车间“制造费用明细账”上归集的生产费用,采用一定的方法(生产工人工

时比例分配法、生产工人工资比例分配法、机器工时比例分配法、按年度计划分配率分配法等)在各种产品之间进行分配,编制

制造费用分配表,并将分配结果登记在“基本生产成本明细账”和“成本计算单”上。

⑤ 分配计算各种完工产品成本和在产品成本。

根据各种费用分配表和其他有关资料登记的“基本生产成本明细账” 和“成本计算单”上归集的生产费用,月末,应采用适当

的方法(不计在产品成本法、在产品按年初数固定计算法、在产品按所耗原材料费用计价法、约当产使量比例法、在产品按完工产

天

品成本计算法、在产品按定额成本计价法和定额比例法)分配计算各种完工产品成本和在产品成本。如果月末没有在产品,则本

小

月发生的生产费用就全都是完工产品成本。 小

使

⑥ 结转产成品成本。 蓝

天

蔚

根据各成本计算单中计算出来的本月完工产品成本,汇总编制“完工产品成本汇总表”,计算出完工产品小总成本和单位成本,并

:

小

进行结转。 服 使

蓝

㈡分批法 客 天

蔚

旺 小

⑴特点及适用范围 :

旺 小

服

分批法的含义:是按照产品批别归集生产费用、计算产品成本的一种宝方法。该方法适用于小批生产和单件生产蓝。

客

⑵特点: 淘 旺 蔚

一 :

①成本计算对象为产品批别或工作令号。 唯 旺 服

宝

产品批别一般根据客户的定单确定,但产品的批别与定单,并不完全相同。根据客户的要求和生产组客织的需要,一张定单可分成多

淘

品 旺

个批别组织生产,几张相同产品的定单也可合为一批组织生产。 一

出 旺

唯

②成本计算期不固定。一般来说,与各批产品的生室产周期一致,与会计报告期不一致。 宝

,

⑶一般不需要进行完工产品与在产品成本的分 作 配。 品 淘

工 一

①单件生产,月末不需要进行完工产品与在产品成本的分配;出

英 唯

室

②小批生产,若批内产品都能同时完工精,月末不需要进行完工产品与在产品成,本的分配;

作

场 品

③小批生产,若批内产品跨月陆续完工,则月末部分产工品已完工,部分尚未完工,需要进行完工产品与在产品成本的分配。分配

职 出

英

方法: & 室

m 精

a若批内产品跨月陆续完工c o的情况较多,月末

场

批内完工产品的数量占作全部批量的比重较大,则生产费用在完工产品与在产品成本

. 工

之间的分配,应相应采i用定额比例法或约当职产量法或在产品按定额成本计价法等方法。

h 英

z &

b若批内产品跨月陆u续完工的情况不多,m可采用简便的分配精方法。即按计划单位成本、定额单位成本或最近一期相同产品的实际

i o

单位成本计算u完 q 工产品成本。但在.该 c 批产品全部完工时场,应计算该批产品的实际总成本和实际单位成本;而对已经转帐的完工产

o i 职

品成本,不u y作帐目调整

z

h

&

w u m

三、简.化分批法的计算 i o

w q c

w u .

1.w特点 o i

y h

每月发 生的人工费w用 u 和制造费用等间接

u

费z用不是按月在各批产品之间分配,而是累加起来,直到产品完工的那个月份,再按照完

工产品累 计生产w工

.

时比例,在各批完q工

i

产品之间再进行分配。这种方法也叫“累计间接费用分配法”,有的还称之为“不分批计

w u

w o

算在产品成本分批法”。 y

u

w

2、计算公式 .

w

w

w

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

4、举例

例5-3:假定某企业小批生产多种产品,产品批数多。为了简化核算,采用简化分批法计算各批次产品成本。该企业9月份各批

产品的情况是:

第701批号:A产品8件,7月份投产,本月份完工; 使

天

第812批号:B产品10件,8月份投产,本月完工6件;

小

第824批号:C产品8件,8月份投产,尚未完工; 小

使

第901批号:D产品5件,9月份投产,尚未完工。 蓝

天

蔚

该企业 9 月份的月初在产品成本和本期生产费用以及实耗工时登记入“基本生产成本二级账”和各批号小“基本生产成本明细

:

小

账”的内容见下表 服 使

蓝

客 天

蔚

旺 小

:

旺 小

服

宝 蓝

客

淘 蔚

旺

一 :

旺

唯 服

宝

, 客

淘

品 旺

一

出 旺

唯

室 宝

,

作 淘

品

工 一

出

英 唯

室

精 ,

作

场 品

工

职 出

英

& 室

m 精

o 作

c 场

. 工

i 职

h 英

z &

u m 精

i o

q c 场

u .

o i 职

y h

u z &

w u m

. i o

w q c

w u .

w o i

y h

u z

w u

w

.

q

i

w u

w o

y

u

w

.

w

w

w

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

使

天

小

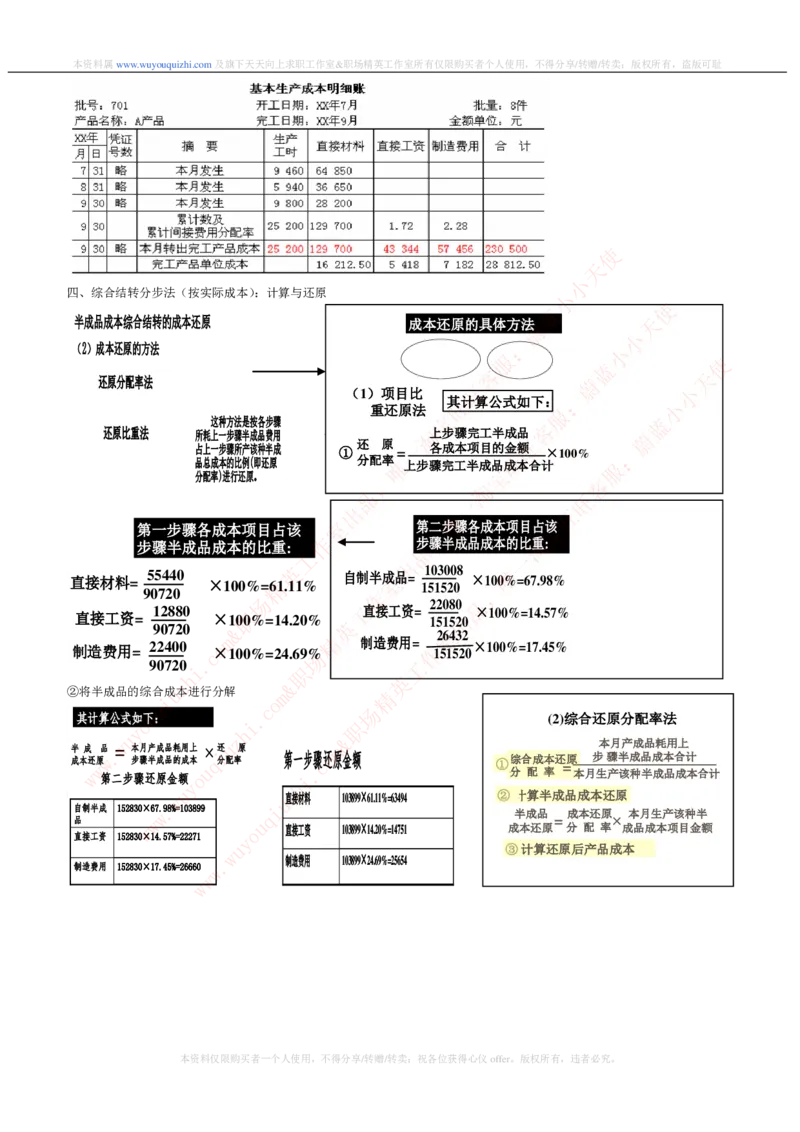

四、综合结转分步法(按实际成本):计算与还原 小

使

蓝

半半成成品品成成本本综综合合结结转转的的成成本本还还原原 成本还原的具体方蔚法 天

小

:

(2)成本还原的方法 项目比重 服还原分 小

使

还原法 配率法 蓝

客 天

还还原原分分配配率率法法 蔚

(1)项目比 旺 : 小

旺其计算公式如下:

小

重还原法 服

这种方法是按各步骤 宝 蓝

客

还还原原比比重重法法 所耗上一步骤半成品费用 淘上步骤完工半成品 蔚

占 品 上 总 一 成 步 本 骤 的 所 比 产 例( 该 即 种 还 半 原 成 ① 还 分配 原 率唯 = 一 上步骤 各 完 成 工 本 半 项 成 目 品 的 旺 成 金 旺 本 额 合计 ×100% 服 :

宝

分配率)进行还原。 ,

淘

客

品 旺

一

出 旺

唯

第一步骤各成本项目占该 室 第二步骤各成本项目占宝该

,

步骤半成品成本的比重: 作 品 步骤半成品成本的比淘重:

工 一

出

直接材料= 55440 ×100%精=6 英 1.11% 自制半室成品= 1 1 5 0 1 3 5 0 2 0 0 8 × , 10 唯 0%=67.98%

90720 作

直接工资= 12880 ×1 职 00 场 %=14.20% 英 工直接工资= 2 1 2 5 0 1 出 8 5 0 2 品 0 ×100%=14.57%

制造费用= 2 9 2 0 4 7 0 2 0 0 c o × m & 100%=24.69场% 精 制造费用= 作 室 1 2 5 6 1 4 5 3 2 2 0 ×100%=17.45%

90720i . 职 工

h 英

z &

②将半成品的综合u成本进行分解 m 精

i o

q c 场

其计算公式o如u下:

i

.

职

(2)综合还原分配率法

y h

半 成 w 本 成 w 还w原 品 第 . w 二 = u 步 本 步 骤 月 骤 还 产 半 原 成 成 品 品 金 耗 的 额 用 成 o 上 本 u q ×i u还 分 z 配率 原 第一 i . 步 c 骤o还 m & 原金额 ① 综 分 合 配 成 率 本还 = 原 本月 步 生 本 骤 产 月 半 该 产 成 种 成 品 半 品 成 成 耗 本 品 用 合 成 上 计 本合计

y h

w u u z 直直接接材材料料 110033889999××6611..1111%%==6633449944 ②计算半成品成本还原

自自制制半半成成 115522883300××

w

6677...9988%%==110033889999

q

i

半成品 成本还原 本月生产该种半

品品 w u = ×

w o 直直接接工工资资 110033889999××1144..2200%%==1144775511 成本还原 分 配 率 成品成本项目金额

直直接接工工资资 115522883300××1144..5577%%==2222227711 y

u ③计算还原后产品成本

w

. 制制造造费费用用 110033889999××2244..6699%%==2255665544

制制造造费费用用 115522883300××1177..4455 %%==2266666600w

w

w

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

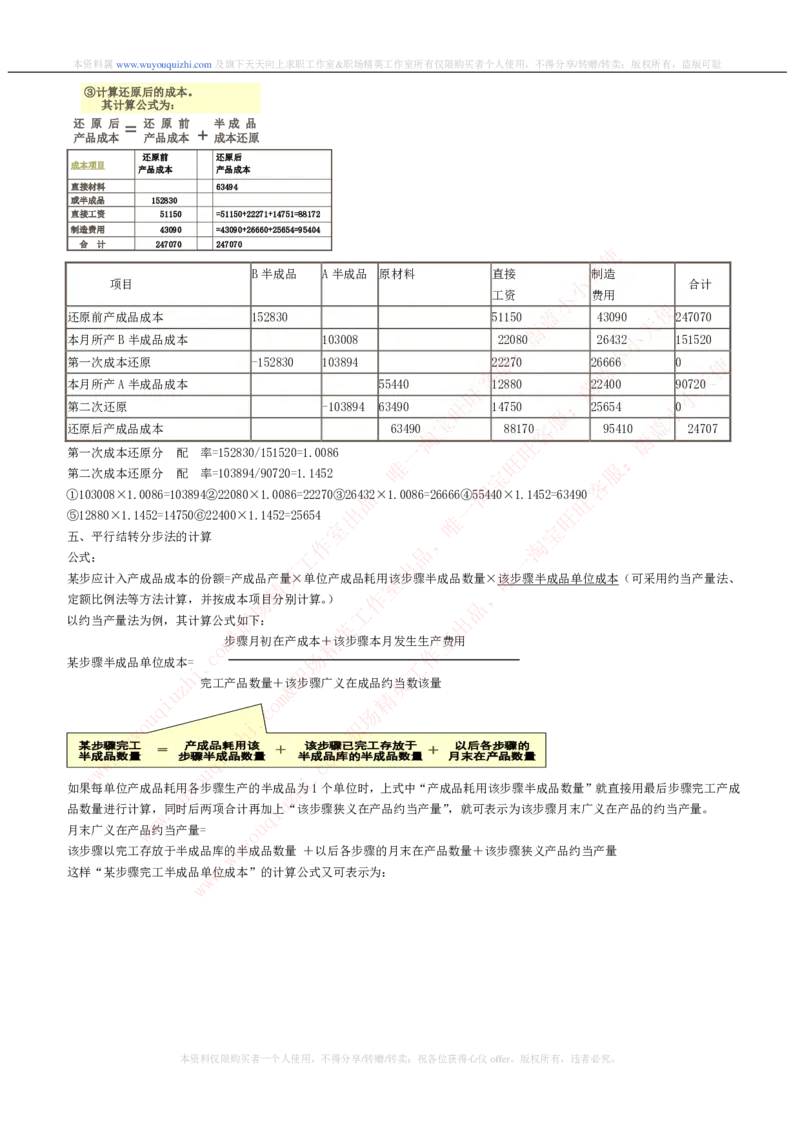

③计算还原后的成本。

其计算公式为:

还 原 后 = 还 原 前 半成 品

+

产品成本 产品成本 成本还原

还还原原前前 还还原原后后

成成本本项项目目

产产品品成成本本 产产品品成成本本

直直接接材材料料 6633449944

或或半半成成品品 115522883300

直直接接工工资资 5511115500 ==5511115500++2222227711++1144775511==8888117722

制制造造费费用用 4433009900 ==4433009900++2266666600++2255665544==9955440044

合合 计计 224477007700 224477007700 使

天

B半成品 A半成品 原材料 直接 制造

项目 小 合计

工资 小 费用

使

蓝

还原前产成品成本 152830 51150 43090 天 247070

蔚

小

本月所产B半成品成本 103008 2:2080 26432 151520

小

第一次成本还原 -152830 103894 服 22270 蓝26666 0 使

客 天

本月所产A半成品成本 55440 旺12880 蔚22400

小

90720

:

第二次还原 -103894 63490 旺 14750 25654 小0

服

宝 蓝

还原后产成品成本 6349淘0 8817客0 95410

蔚

24707

旺

第一次成本还原分 配 率=152830/151520=1.0086 一 :

旺

唯 服

第二次成本还原分 配 率=103894/90720=1.1452 宝

, 客

淘

①103008×1.0086=103894②22080×1.0086=22270③26品432×1.0086=26666④55440×1.1452=63旺490

一

⑤12880×1.1452=14750⑥22400×1.1452=25654 出 唯 旺

室 宝

五、平行结转分步法的计算 作 , 淘

品

公式: 工 一

出

英 唯

某步应计入产成品成本的份额=产成品产量×单位产成品耗室用该步骤半成品数量×该步骤半成品单位成本(可采用约当产量法、

精 ,

作

定额比例法等方法计算,并按成本场项目分别计算。) 品

工

以约当产量法为例,其计算公式 职 如下: 英 出

& 室

m 步骤月初在产成本精+该步骤本月发生生产费用

o 作

c 场

某步骤半成品单位成本=. 工

i 职

h 英

z 完工产品数量+&该步骤广义在成品约当数该量

u m 精

i o

q c 场

u .

o i 职

y h

u z &

某

半

某

半

w

步

成

步

成w .

骤

品

骤

品

w完

数

完

数

工

量

工

量 == 步步

产产

骤骤

u

成成

q半半i

品品

成成

u耗耗

品品

用用

数数

该该

量量 ++ 半半

.

该该

c

成成o

步步

品品

m骤骤

库库

已已

的的

完完

半半

工工

成成

存存

品品

放放

数数

于于

量量 ++ 月月

以以

末末

后后

在在

各各

产产

步步

品品

骤骤

数数

的的

量量

w o i

如果每 单位产成品耗u用 y 各步骤生产的半成

z

品h为1个单位时,上式中“产成品耗用该步骤半成品数量”就直接用最后步骤完工产成

w u

品数量进 行计算

w

,.同时后两项合计再

q

加i上“该步骤狭义在产品约当产量”,就可表示为该步骤月末广义在产品的约当产量。

w u

月末广义在产w品约当产量= o

y

该步骤以完工存 放于半成品库w的

u

半成品数量 +以后各步骤的月末在产品数量+该步骤狭义产品约当产量

.

这样“某步骤完工半 成品单w位成本”的计算公式又可表示为:

w

w

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

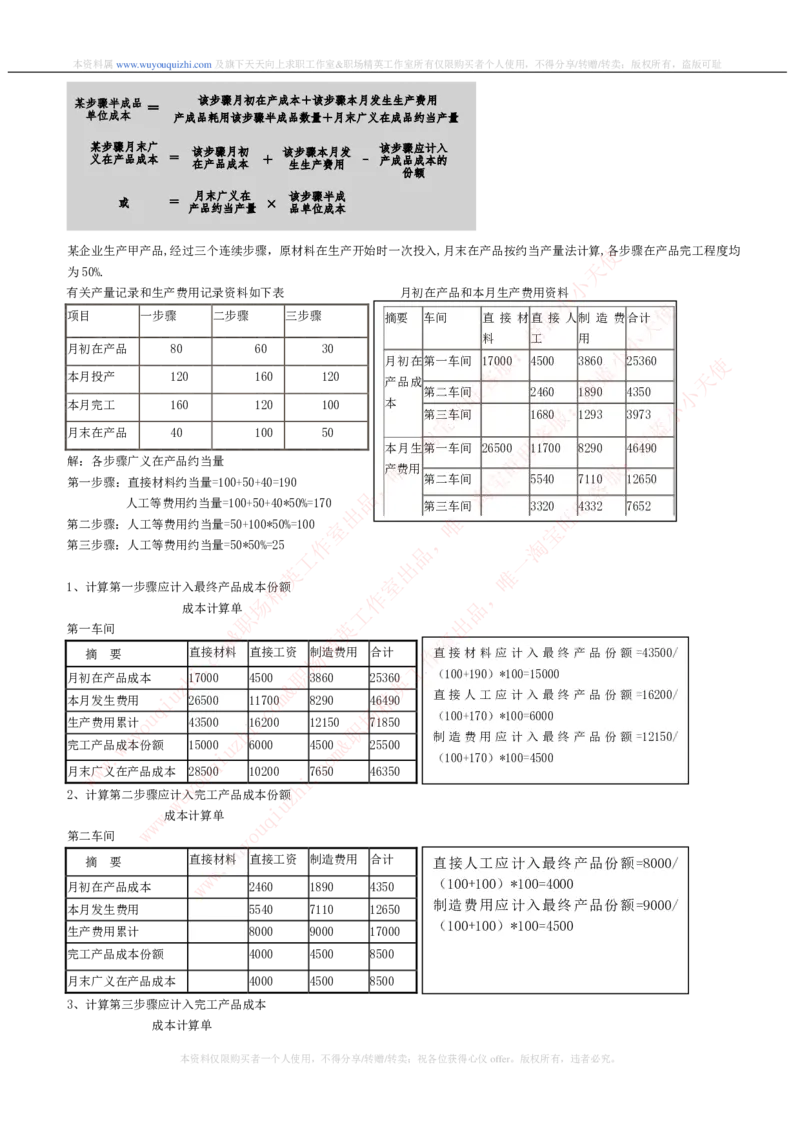

某某步步骤骤半半成成品品=== 该该该步步步骤骤骤月月月初初初在在在产产产成成成本本本+++该该该步步步骤骤骤本本本月月月发发发生生生生生生产产产费费费用用用

单单位位成成本本 产产产成成成品品品耗耗耗用用用该该该步步步骤骤骤半半半成成成品品品数数数量量量+++月月月末末末广广广义义义在在在成成成品品品约约约当当当产产产量量量

某某某步步步骤骤骤月月月末末末广广广 该该该步步步骤骤骤月月月初初初 该该该步步步骤骤骤本本本月月月发发发 该该该步步步骤骤骤应应应计计计入入入

义义义在在在产产产品品品成成成本本本 === 在在在产产产品品品成成成本本本 +++ 生生生生生生产产产费费费用用用 --- 产产产成成成品品品成成成本本本的的的

份份份额额额

月月月末末末广广广义义义在在在 该该该步步步骤骤骤半半半成成成

或或或 === ×××

产产产品品品约约约当当当产产产量量量 品品品单单单位位位成成成本本本

某企业生产甲产品,经过三个连续步骤,原材料在生产开始时一次投入,月末在产品按约当产量法计算使,各步骤在产品完工程度均

天

为50%.

小

有关产量记录和生产费用记录资料如下表 月初在产品和本月生产费用资小料

使

蓝

项目 一步骤 二步骤 三步骤 摘要 车间 直 接 材直 接 人制 造 费合天计

蔚

料 :工 用 小

月初在产品 80 60 30 小

月初在第一车间 17 服 000 4500 3860 25360 使

蓝

本月投产 120 160 120 客 天

产品成 蔚

第二车 旺 间 2460 :1890 4350 小

本月完工 160 120 100 本 旺 小

第宝三车间 168服0 1293 397

蓝

3

客

月末在产品 40 100 50 淘 蔚

旺

本月一生第一车间 26500 11700 8290 :46490

旺

解:各步骤广义在产品约当量 唯 产费用 宝 服

第一步骤:直接材料约当量=100+50+40=190 , 第二车间 5540 7客110 12650

淘

品 旺

人工等费用约当量=100+50+40*50%=170 出 第三车一间 3320 旺 4332 7652

唯

第二步骤:人工等费用约当量=50+100*50%=100 室 宝

,

第三步骤:人工等费用约当量=50*50%=25 作 品 淘

工 一

英

出

唯

室

1、计算第一步骤应计入最终产品成本精份额 ,

作

场 品

成本计算单 工

职 出

英

第一车间 & 室

m 精

摘 要 直c接 o 材料 直接工资 场制造费用 合计 作 直接材料应计入最终产品份额=43500/

. 工

i 职

月初在产品成本 h17000 4500 3860 253英60 (100+190)*100=15000

z &

本月发生费用 i u 26500 117o0 m 0 8290 4 精 6490 直接人工应计入最终产品份额=16200/

q c 场

u . (100+170)*100=6000

生产费用累计o 43500 i16200 12150职 71850

y h

u z & 制造费用应计入最终产品份额=12150/

完工产品w成本份额 15000u 6000 450m0 25500

w . q i c o (100+170)*100=4500

月w末 w 广义在产品成本

o

2u8500 10200

i

.7650 46350

y h

2、计 算第二步骤应计u入完工产品成本份额z

w u

w

.

成本计算单 q

i

w u

w o

第二车间 y

u

w

摘 要 直接.材料 直接工资 制造费用 合计 直接人工应计入最终产品份额=8000/

w

w

月初在产品成本 w 2460 1890 4350 (100+100)*100=4000

制造费用应计入最终产品份额=9000/

本月发生费用 5540 7110 12650

(100+100)*100=4500

生产费用累计 8000 9000 17000

完工产品成本份额 4000 4500 8500

月末广义在产品成本 4000 4500 8500

3、计算第三步骤应计入完工产品成本

成本计算单

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

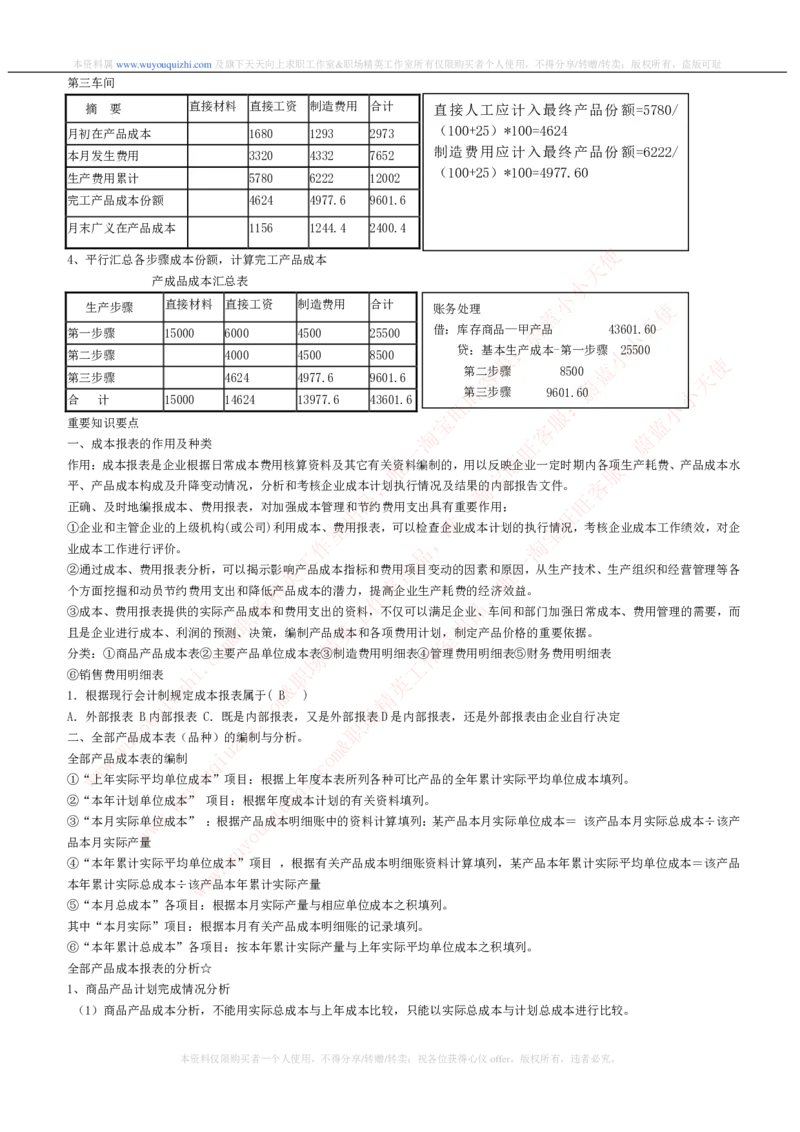

第三车间

摘 要 直接材料 直接工资 制造费用 合计 直接人工应计入最终产品份额=5780/

月初在产品成本 1680 1293 2973 (100+25)*100=4624

制造费用应计入最终产品份额=6222/

本月发生费用 3320 4332 7652

(100+25)*100=4977.60

生产费用累计 5780 6222 12002

完工产品成本份额 4624 4977.6 9601.6

月末广义在产品成本 1156 1244.4 2400.4

使

4、平行汇总各步骤成本份额,计算完工产品成本

天

产成品成本汇总表 小

小

生产步骤 直接材料 直接工资 制造费用 合计 账务处理 蓝 使

天

第一步骤 15000 6000 4500 25500 借:库存商品—甲蔚产品 43 小 601.60

:

贷:基本生产成本-第一步骤小 25500

第二步骤 4000 4500 8500 服 使

蓝

第三步骤 4624 4977.6 9601.6 第客二步骤 850 蔚 0 天

合 计 15000 14624 13977.6 43601.6 旺

旺 第三步骤 96:01.60

小

小

服

重要知识要点 宝 客 蓝

淘 蔚

一、成本报表的作用及种类 一 旺 :

旺

作用:成本报表是企业根据日常成本费用核算资料及其它有关唯资料编制的,用以反映企业一定时期内各服项生产耗费、产品成本水

宝

, 客

平、产品成本构成及升降变动情况,分析和考核企业成本计划执行情况及结果淘的内部报告文件。

品 旺

一

正确、及时地编报成本、费用报表,对加强成本管理出和节约费用支出具有重要作用:

旺

唯

①企业和主管企业的上级机构(或公司)利用成本、室费用报表,可以检查企业成本计划的执行宝情况,考核企业成本工作绩效,对企

,

作 淘

业成本工作进行评价。 品

工 一

出

②通过成本、费用报表分析,可以揭示影英响产品成本指标和费用项目变动的因素和唯原因,从生产技术、生产组织和经营管理等各

室

个方面挖掘和动员节约费用支出和降低 精 产品成本的潜力,作提高企业生产耗费的,经济效益。

场 品

③成本、费用报表提供的实际产职品成本和费用支出的资工料,不仅可以满足

出

企业、车间和部门加强日常成本、费用管理的需要,而

英

且是企业进行成本、利润的预&测、决策,编制产品成本和各项费用计划室,制定产品价格的重要依据。

m 精

o 作

分类:①商品产品成本表c②主要产品单位成本场表③制造费用明细表④管理费用明细表⑤财务费用明细表

. 工

i 职

⑥销售费用明细表 h 英

z &

1.根据现行会计i制 u 规定成本报表属于

o

(m B ) 精

q c 场

A.外部报表 uB内部报表 C.既是内.部报表,又是外部报表D是内部报表,还是外部报表由企业自行决定

o i 职

y h

二、全部产u品成本表(品种)z的编制与分析。 &

w u m

全部产w . 品成本表的编制 q i c o

w u .

① w “上年实际平均单位o成本”项目:根据上i年度本表所列各种可比产品的全年累计实际平均单位成本填列。

y h

u z

②“本年计划单位w成本” 项目:根据年u度成本计划的有关资料填列。

w

.

q

i

③“本月实际单w位成本” :根据产u品成本明细账中的资料计算填列:某产品本月实际单位成本= 该产品本月实际总成本÷该产

w o

品本月实际产量 y

u

w

④“本年累计实际平 均单位

w

.成本”项目 ,根据有关产品成本明细账资料计算填列,某产品本年累计实际平均单位成本=该产品

w

本年累计实际总成本÷w该产品本年累计实际产量

⑤“本月总成本”各项目:根据本月实际产量与相应单位成本之积填列。

其中“本月实际”项目:根据本月有关产品成本明细账的记录填列。

⑥“本年累计总成本”各项目:按本年累计实际产量与上年实际平均单位成本之积填列。

全部产品成本报表的分析☆

1、商品产品计划完成情况分析

(1)商品产品成本分析,不能用实际总成本与上年成本比较,只能以实际总成本与计划总成本进行比较。

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。本资料属www.wuyouquizhi.com及旗下天天向上求职工作室&职场精英工作室所有仅限购买者个人使用,不得分享/转赠/转卖;版权所有,盗版可耻

实际总成本= Σ(实际产量 x 实际单位成本)

计划总成本= Σ(计划产量 x 计划单位成本)

(2)为了使成本指标更具可比性,在分析商品产品成本计划完成情况时,应剔除产量变动的影响,实际总成本与计划总成本一

律按实际产量计算。

实际产量按计划单位成本计算的总成本

= Σ(实际产量 x 计划单位成本 )

(3)商品产品成本计划完成情况分析是一种总括性的分析。可以从三个角度进行分析:

1)☆按产品种类分析商品产品成本计划完成情况见教材举例

将全部商品产品成本按产品品种汇总,将实际成本与计划成本对比,确定每种产品的成本降低情况。使

天

2)按成本项目分析商品产品成本计划完成情况见教材举例

小

将全部商品产品成本按成本项目汇总,将实际成本与计划成本对比,确定材料、人工和制造小费用的降低情况。

使

3)按成本性态分析商品产品成本计划完成情况见教材举例 蓝

天

蔚

将全部商品产品成本按成本性态汇总,将实际成本与计划成本对比,确定变动成本与固定成本的降低情况小。

:

小

2、可比产品成本计划完成情况分析☆ 服 使

蓝

可比产品成本降低计划完成情况的总体分析;可比产品成本降低计划是以上年 客 实际平均单位成本为依据确定的; 天

蔚

旺 小

可比产品成本降低计划完成情况分析,是将可比产品的实际降低额(率)与计划降低额(率):进行比较,来检查是否完成成本降

旺 小

服

低任务。见教材举例 宝 蓝

客

淘 蔚

计划降低额=Σ[计划产量x(上年实际单位成本-本年计划单位成本)] 旺

一 :

实际降低额= Σ[实际产量x(上年实际单位成本-本年实际单唯位成本)] 旺

服

宝

计划(实际)降低率= Σ[计划(实际)降低额/计划(实际,)产量x上年实际单位成本] 客

淘

品 旺

1.产值成本率是产品总成本与下列指标的比率( D ) 一

出 旺

唯

A.总产值 B.净产值 C.产品价室值 D.商品产值 宝

,

参考例题见:P106㈡㈢、P133㈡㈣、P154-155 作 ㈡㈣、P221㈠、P22品4㈥、P241㈡ 淘

工 一

英

出

唯

室

精 ,

作

场 品

工

职 出

英

& 室

m 精

o 作

c 场

鉴于本资料不断发现.被转卖/倒卖/分享/转赠。这是对我工们劳动成果的亵渎,因此我们极不愿意却不得不做恶

i 职

h 英

z &

u m 精

毒q i 的声明以保护我

c

们o资料的价值;

场

保证从我们处购买该资料的权益(付出的价格)

u .

o i 职

y h

w u u z m & 声明

. i o

w q c

w u .

w o i

本资料 由www.wuuyyouqiuzhi.com及

z

旗h下淘宝店:天天向上求职工作室(唯一客服:galerjim)或职场精英工

w u

w

.

q

i

w u

作室(唯一w客服:蔚蓝小小天o使)提供,或者下载移动端刷题软件(名称为:笔试通)亦可购买;若发现你

y

u

w

.

w 的资料不是以上渠道获得,请前往以上渠道购买

w

w

我们祝所有从该处购买资料的用户顺利通过各个公司招聘笔试面试取得心仪offer,一堆offer。祝所有从别

处购买/分享获得/获赠该资料的用户笔试面试统统挂掉,祝所有转卖/倒卖/分享/转赠我们资料的商家/机构/

个人全家人家灭绝,户口销户

本资料仅限购买者一个人使用,不得分享/转赠/转卖;祝各位获得心仪offer。版权所有,违者必究。