文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

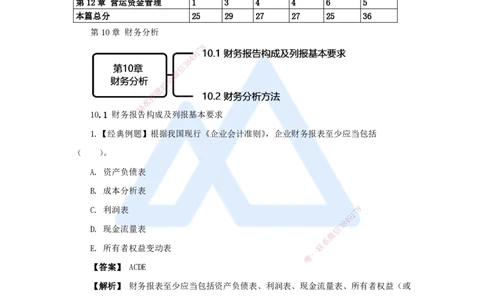

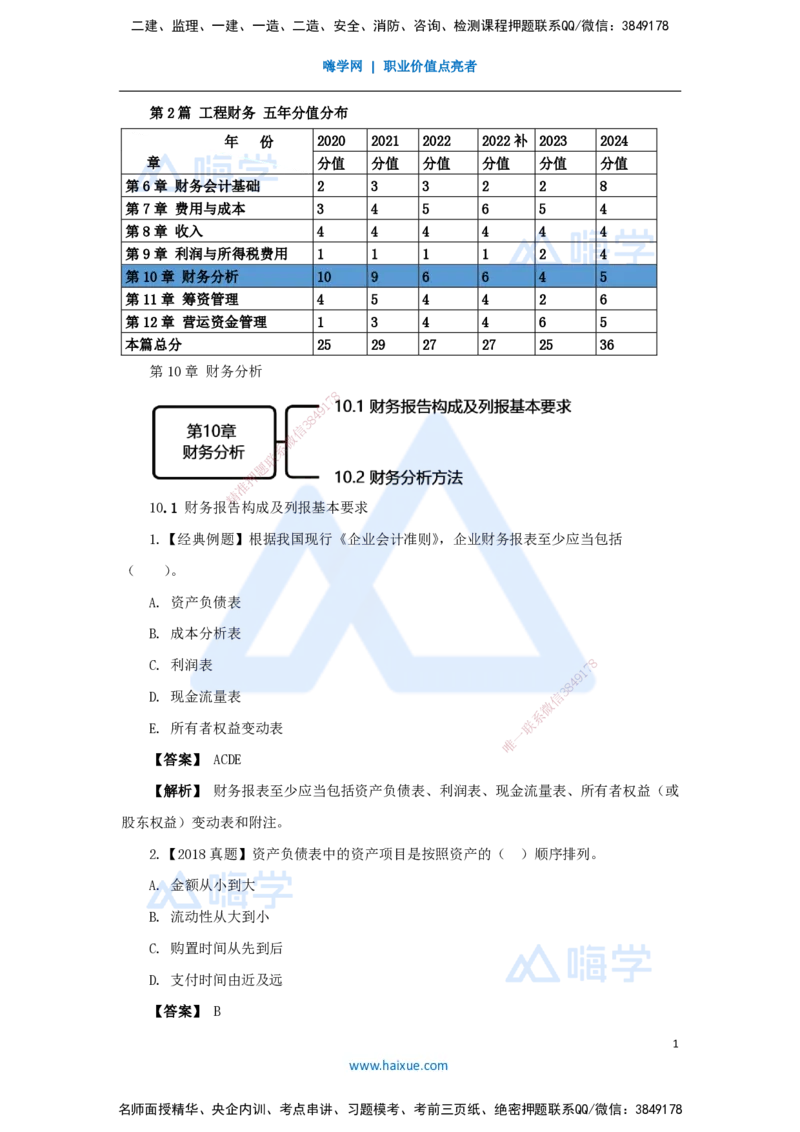

第2篇 工程财务 五年分值分布

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第6章 财务会计基础 2 3 3 2 2 8

第7章 费用与成本 3 4 5 6 5 4

第8章 收入 4 4 4 4 4 4

第9章 利润与所得税费用 1 1 1 1 2 4

第10章 财务分析 10 9 6 6 4 5

第11章 筹资管理 4 5 4 4 2 6

第12章 营运资金管理 1 3 4 4 6 5

本篇总分 25 29 27 27 25 36

第10章 财务分析

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

10.1 财务报告构成及列报基本要求

1.【经典例题】根据我国现行《企业会计准则》,企业财务报表至少应当包括

( )。

A. 资产负债表

B. 成本分析表

C. 利润表 7 8

1

9

4

8

3

D. 现金流量表 信

微

系

E. 所有者权益变动表 联

一

唯

【答案】 ACDE

【解析】 财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或

股东权益)变动表和附注。

2.【2018真题】资产负债表中的资产项目是按照资产的( )顺序排列。

A. 金额从小到大

B. 流动性从大到小

C. 购置时间从先到后

D. 支付时间由近及远

【答案】 B

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

【解析】 资产项目按流动性由大到小排列;负债项目按负债按必须支付时间由近及远

排列。

3.【2021真题】下列财务报表中,属于按照收付实现制原则编制的是( )。

A. 资产负债表

B. 利润表

C. 现金流量表

D. 所有者权益变动表

【答案】 C

【解析】 现金流量表是反映企业一定会计期间现金和现金等价物流入和流出的财务报

表,是按照收付实现制原则编制,8将权责发生制下的盈利信息调整为收付实现制下的现金

7

1

9

4

8

流量信息,便于信息使用者信了3解企业净资产的质量。

微

系

4.【2024真题】下联列财务报表中,用于反映企业在某一特定日期财务状况的是( )

题

押

A.利润表 准

精

B.现金流量表

C.所有者权益变动表

D.资产负债表

【答案】 D

【解析】资产、负债和所有者权益是 反映企业某一时点财务状况的会计要素。利润、

8

1

7

收入和费用,反应一定会计期间经营成果的会计 要素。

8

4 9

信

3

微

5.【2022真题】企业编制现金流量表时,短期投资视为现金等价物必须同时具备的条

系

联

一

件是期限短、流动性强、易于转换为已知金额的现金以及 ( 唯 )。

A. 价值变动风险小

C. 预期收益高

B. 投资数额小

D. 转换方式多

【答案】 A

【解析】 作为现金等价物的短期技资必须同时满足以下四个条件:

(1)期限短;

(2)流动性强;

(3)易于转换为己知金额的现金;

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

(4)价值变动风险小,A项正确。

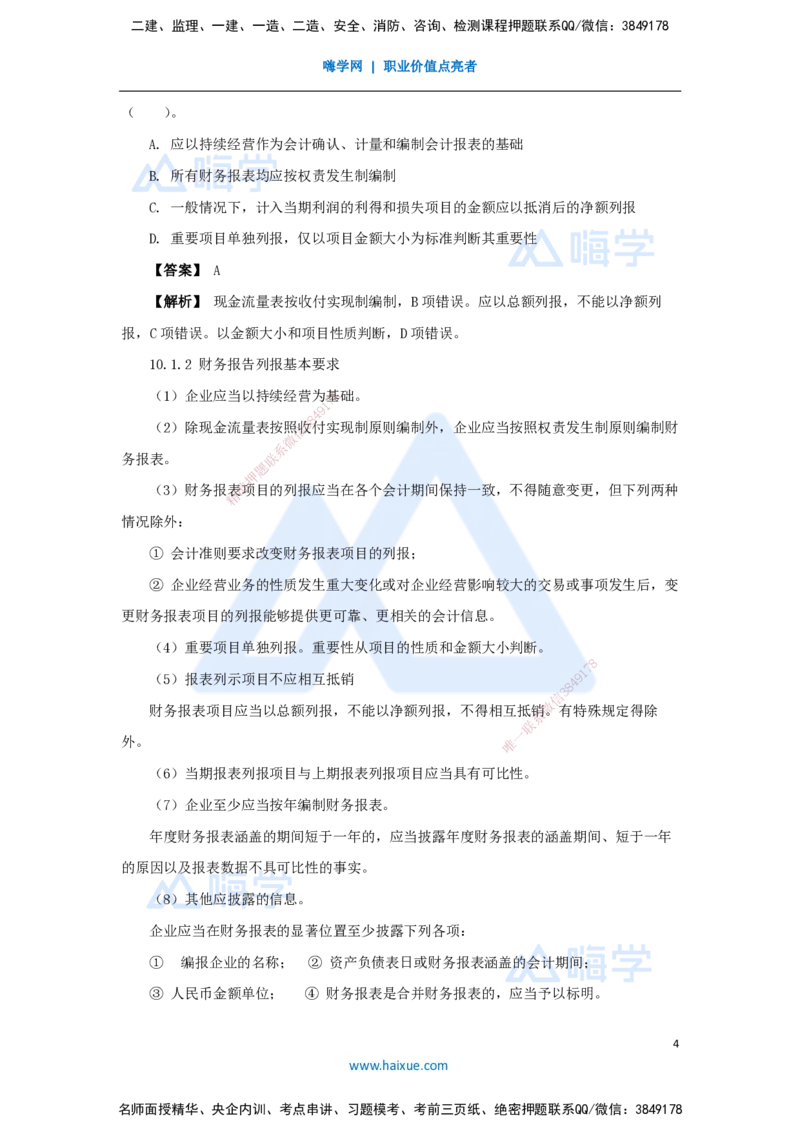

6.【2018真题】企业现金流量表中,属于经营活动产生的现金流量有( )。

A. 收回投资收到的现金

B. 吸收投资收到的现金

C. 收到的税费返还

D. 购买商品支付的现金

E. 偿还债务支付的现金

【答案】 CD

【解析】 A投资活动,B筹资活动,E筹资活动。

经营活动 投资活动 8 筹资活动

7

1

9

1. 销售商品、提供 1. 投资4支付的现金:建设投资、流

8

信 3 1. 吸收投资收到的现金

劳务收到的现金 动资微金、维持运营投资

系

联2. 取得子公司及其他营业单位支付 2. 取得借款收到的现金;建

2. 收到的税费返还 题

押的现金净额 设投资借款、流动资金借款

准

精

3. 收到其他与经营 3. 购建固定资产、无形资产和其他 3. 收到其他与筹资活动有关

活动有关的现金 长期资产支付的现金 的现金

4. 购买商品、接受

4. 收回投资收到的现金 4. 偿还债务支付的现金

劳务支付的现金

5. 支付给职工以及 5. 分配股利、利润或偿付利

5. 取得投资 收益收到的现金

为职工支付的现金 息支付的现金

6. 处置固定资产、无形资产和其他 6. 支付其他与筹资活动有关

6. 支付的各项税费

长期资产收回的现金净额 的现金

8

7. 支付其他与经营 7. 处置子公司及其他 营业单位收到 9 1

7

8

4

活动有关的现金 的现金净额 信

3

微

8. 其他

系

联

一

7.【2019真题】某建筑企业的现金流量表中,承包 工程产唯生的现金流量属于

( )。

A. 投资活动

B. 资产处置活动

C. 经营活动

D. 筹资活动

【答案】 C

【解析】 承包工程产生的现金流量属于经营活。

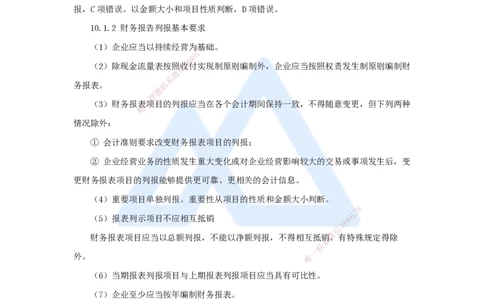

8.【2023真题】根据《企业会计准则》,关于财务报表列报要求的说法,正确的是

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

( )。

A. 应以持续经营作为会计确认、计量和编制会计报表的基础

B. 所有财务报表均应按权责发生制编制

C. 一般情况下,计入当期利润的利得和损失项目的金额应以抵消后的净额列报

D. 重要项目单独列报,仅以项目金额大小为标准判断其重要性

【答案】 A

【解析】 现金流量表按收付实现制编制,B项错误。应以总额列报,不能以净额列

报,C项错误。以金额大小和项目性质判断,D项错误。

10.1.2 财务报告列报基本要求

(1)企业应当以持续经营为基8础。

7

1

9

4

8

(2)除现金流量表按照信收3付实现制原则编制外,企业应当按照权责发生制原则编制财

微

系

务报表。 联

题

押

(3)财务报表准项目的列报应当在各个会计期间保持一致,不得随意变更,但下列两种

精

情况除外:

① 会计准则要求改变财务报表项目的列报;

② 企业经营业务的性质发 生重大变化或对企业经营影响较大的交易或事项发生后,变

更财务报表项目的列报能够提供更可 靠、更相关的会计信息。

(4)重要项目单独列报。重要性从项 目的性质和金额大小判断。

8

1

7

(5)报表列示项目不应相互抵销

8

4 9

信

3

微

财务报表项目应当以总额列报,不能以净额列报,不得相互抵销。有特殊规定得除

系

联

一

外。 唯

(6)当期报表列报项目与上期报表列报项目应当具有可比性。

(7)企业至少应当按年编制财务报表。

年度财务报表涵盖的期间短于一年的,应当披露年度财务报表的涵盖期间、短于一年

的原因以及报表数据不具可比性的事实。

(8)其他应披露的信息。

企业应当在财务报表的显著位置至少披露下列各项:

① 编报企业的名称; ② 资产负债表日或财务报表涵盖的会计期间;

③ 人民币金额单位; ④ 财务报表是合并财务报表的,应当予以标明。

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178