文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

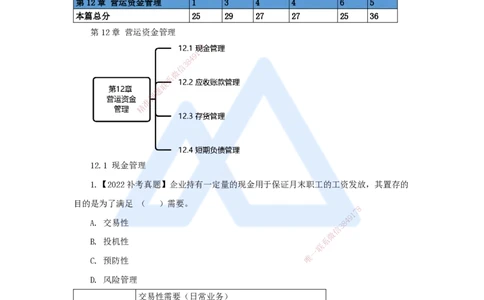

第2篇 工程财务 五年分值分布

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第6章 财务会计基础 2 3 3 2 2 8

第7章 费用与成本 3 4 5 6 5 4

第8章 收入 4 4 4 4 4 4

第9章 利润与所得税费用 1 1 1 1 2 4

第10章 财务分析 10 9 6 6 4 5

第11章 筹资管理 4 5 4 4 2 6

第12章 营运资金管理 1 3 4 4 6 5

本篇总分 25 29 27 27 25 36

第12章 营运资金管理

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

12.1 现金管理

1.【2022补考真题】企业持有一定量的现金用于保证月末职工的工资发放,其置存的

目的是为了满足 ( )需要。

8

7

1

9

A. 交易性 8 4

3

信

微

B. 投机性 系

联

一

唯

C. 预防性

D. 风险管理

交易性需要(日常业务)

留存现金原因 预防性需要(意外)

投机性需要(不寻常的购买机会)

【答案】 A

【解析】 交易性需要是指满足日常业务的现金支付需要,A正确;预防性需要是指置

存现金以防发生意外的支付,C错误;投机性需要是指置存现金用于不寻常的购买机会,B

错误。

2.【2019真题】企业现金管理的目标是在资产的( )之间做出抉择,以获得最大

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

的长期利益。

A. 流动性和风险

B. 风险和盈利能力

C. 流动性和盈利能力

D. 安全性和盈利能力

【答案】 C

【解析】 企业现金管理的目标是在资产的流动性和盈利能力之间做出抉择,以获得最

大的长期利益。

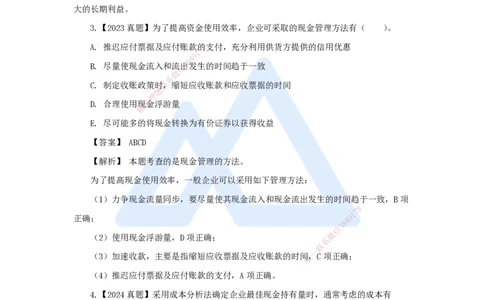

3.【2023真题】为了提高资金使用效率,企业可采取的现金管理方法有( )。

A. 推迟应付票据及应付账款的8支付,充分利用供货方提供的信用优惠

7

1

9

4

8

B. 尽量使现金流入和流信出3发生的时间趋于一致

微

系

C. 制定收账政策时联,缩短应收账款和应收票据的时间

题

押

D. 合理使用现准金浮游量

精

E. 尽可能多的将 现金转换为有价证券以获得收益

【答案】 ABCD

【解析】 本题考查的是现 金管理的方法。

为了提高现金使用效率,一般企 业可以采用如下管理方法:

(1)力争现金流量同步,要尽量使其 现金流入和现金流出发生的时间趋于一致,B项

8

1

7

正确;

8

4 9

信

3

微

(2)使用现金浮游量,D项正确;

系

联

一

(3)加速收款,主要是指缩短应收票据及应收账款 的时间唯,C项正确;

(4)推迟应付票据及应付账款的支付,A项正确。

4.【2024真题】采用成本分析法确定企业最佳现金持有量时,通常考虑的成本有

( )。

A.管理成本

B.沉没成本

C.机会成本

D.短缺成本

E.变现成本

【答案】 ACD

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

【解析】成本分析法确定企业最佳现金持有量时,通常考虑的成本有管理成本、机会

成本、短缺成本。

5.【2022真题】某企业有甲乙丙丁四个现金持有方案如下表(单元:元),机会成本

是现金持有量的8%,按成本分析模式选择的最佳现金持有方案应为( )方案。

A. 甲 B. 乙 C. 丙 D. 丁

8

7

1

9

【答案】 D 8 4

3

信

微

【解析】 机会成本+系管理成本+短缺成本之和最小对应的就是最佳现金持有量,故选择

联

题

丁方案,D项正确。押

准

精

6.【经典例题】 关于企业现金持有成本的说法,正确的是( )。

A. 最佳现金持有量 为机会成本、管理成本和短缺成本之和最小对应的现金持有量

B. 管理成本与现金持有量之间有显著的比例关系

C. 可以通过加速现金流转速度 降低管理成本

D. 现金的短缺成本随现金持有量的 增加而上升

8

【答案】 A

1

7

9

8

4

【解析】 管理成本是一种固定成本,与现金 持有量之间无明显的信比

3

例关系,因此BC

微

系

错误;现金的短缺成本随现金持有量的增加而下降;因 此选A。一机

联

会成本随现金持有量的

唯

增加而增加。

第12章 营运资金管理

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

12.2 应收账款管理

7.【2022真题】关于应收账款管理目标,说法正确的是( )。

A. 应收账款是商业信用的直接产物,其管理目标是求得利润

B. 只有当应收账款所增加的盈利超过所增加的成本时,才应当实施应收账款赊销

C. 延长信用期,会使销售额增加,产生有利影响,应收账款、收账费用和坏账损失减

少

D. 拖欠时间越长,款项收回可能性越小,形成坏账可能性越大,企业应实施严密的监

督,随时掌握回收情况

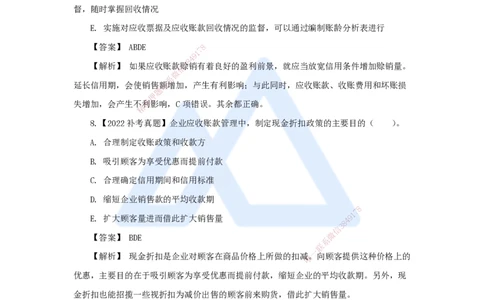

E. 实施对应收票据及应收账款回收情况的监督,可以通过编制账龄分析表进行

【答案】 ABDE 8

7

1

9

4

8

【解析】 如果应收账款信赊3销有着良好的盈利前景,就应当放宽信用条件增加赊销量。

微

系

延长信用期,会使销售联额增加,产生有利影响;与此同时,应收账款、收账费用和坏账损

题

押

失增加,会产生不准利影响,C项错误。其余都正确。

精

8.【2022补考真 题】企业应收账款管理中,制定现金折扣政策的主要目的( )。

A. 合理制定收账政策和收款方

B. 吸引顾客为享受优惠而 提前付款

C. 合理确定信用期间和信用标 准

D. 缩短企业销售款的平均收款期

8

1

7

E. 扩大顾客量进而借此扩大销售量

8

4 9

信

3

微

【答案】 BDE

系

联

一

【解析】 现金折扣是企业对顾客在商品价格上所做 的扣减唯。向顾客提供这种价格上的

优惠,主要目的在于吸引顾客为享受优惠而提前付款,缩短企业的平均收款期。另外,现

金折扣也能招揽一些视折扣为减价出售的顾客前来购货,借此扩大销售量。

9.【经典例题】“2/10、1/20、n/30”

表示若在信用期间内超过( )d付款,则不享受折扣。

A. 2

B. 10

C. 20

D. 30

【答案】 C

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

【解析】 表达式含义为10天内付款,有2%的折扣,20天内付款有1%的折扣,超过

20天没有折扣,最迟要在30天内付全款。

第12章 营运资金管理

8

7

1

9

12.3 存货管理 8 4

3

信

微

10.【2022真题】下系列属于储存成本的是( )。

联

题

A. 存货破损和变押质损失

准

精

B. 材料供应中 断造成的停工损失

C. 丧失销售机会的 损失

D. 产成品库存缺货造成的拖欠发货损失

【答案】 A

【解析】

8

① 订货固定成本:采购部门 的基本开支

1

7

9

取得 ② 订货变动成本:差旅费,邮 费等

信

3 8 4

存 成本 微

购置成本:货物本身的价钱

系

货 联

一

成 唯

① 存储固定成本:仓库折旧、固定工资

存储

本

② 存储变动成本:与存货数量相关,如破损、保险费、存货资金的

成本

组

利息等

成

缺货

存货供应中断造成停工、拖延发货、商誉损失等

成本

11.【2022补考真题】某施工企业生产所需的甲材料,年度采购总量为15000吨,材

料单价为6000元/吨,每次订货的变动成本为3000元,每吨材料的年平均储存变动成本为

200元,则甲材料的经济采购批量为( )吨。

A. 150.00

B. 300.00

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

C. 474.34 经济采购批量

D. 670.82 2×存货年需要量×一次订货变动成本

=√

单位的储存变动成本

【答案】 D

【解析】 Q=√ 2×15000×3000 =670.82 吨

200

2×存货年需要量×一次订货变动成本

经济采购批量=√

单位的储存变动成本

2×15000×3000

Q=√ =670.82吨

200

12.【2024真题】采用ABC分析法进行存货管理时,对于种类较少、资金占用较多类

存货,直采取的措施( )

A 根据数量标准划分,分类别一般控制

8

7

1

9

B 根据存货是否容易保存8,4灵活控制

3

信

微

C 对其经济批量认真系规划,严格控制

联

题

D 根据经验确定押订货批量,适当控制

准

精

【答案】 C

【解析】

A类存货种类少占资多,认真规划,严格控制

ABC存货 C类存货种类多占 资少,不必费神,可凭经验

管理法 B类存货介于AC之间 ,给与重视,但也不用像A类那么严格,灵活处理

ABC类存货划分标准:①金 额②品种数量

8

第12章 营运资金管理 1 7

9

8

4

信

3

微

系

联

一

唯

12.4 短期负债管理

13.【2020真题】某施工企业按2/10,n/30的条件购入材料40万元,关于该项业务

付款的说法,正确的是( )。

A. 若该企业在第9天付款,需支付39.2万元

B. 若银行借款年利率为6%,该企业应放弃现金折扣成本

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

C. 若该企业在第21天付款,需支付39.6万元

D. 若该企业在第29天付款,则放弃现金折扣的成本为2%

【答案】 A

【解析】

折扣百分比 360

放弃现金折扣成本= ×

1−折扣百分比 信用期−折扣期

2% 360

= × =36.73%。

1−2% 30−10

10天内付款折扣则是:40×2%=0.8万元;

只需支付:40-0.8=39.2万元。

8

7

14.【2019真题】某建筑企业1按2/10,n/30的条件购入货物100万元,若该企业在第

9

4

8

3

信

30天付款,则放弃现金折扣微的成本为( )。

系

联

A. 2.00% 题 B. 2.04%

押

准

精

C. 36.73% D. 73.47%

【答案】 C

折扣百分比 360

【解析】 放弃现金折扣 成本= ×

1−折扣百分比 信用期−折扣期

2% 360

= × =36.73%

1−2% 30−10

15.【经典例题】企业短期筹资时,贷 款的实际利率高于名义利率的利息支付方法有

8

1

7

( )。

8

4 9

信

3

微

A. 收款法

系

联

一

B. 贴现法 唯

C. 固定利率法

D. 浮动利率法

E. 加息法

【答案】 BE

【解析】 利息支付三种方式:收款法、贴现法、加息法,后两者会导致实际利率高于

名义利率。

7

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

8

7

1

9

4

8

3

信

微

16.【2021真题】某系企业获得的周转信贷额为3000万元,承诺费率为0.5%,企业在借

联

题

款年度内使用2000万押元,则企业该年度向银行支付的承诺费为( )万元。

准

精

A. 10

B. 15

C. 5

D. 25

【答案】 C

8

【解析】 承诺费为:(3000-2000)×0. 5%=5万元,C项正确。

1

7

9

8

4

概念:银行承诺在一定期限内不超过 一定限额的随时支取信,

3

就未使用部

微

周转

分,企业需支付承诺费 联

系

信贷

唯

一

【例】周转信贷限额2000万,承诺费率0.5 %, 企业使用了

协定

1200万,则承诺费=(2000-1200)×0.5%=4万

概念:要求借款企业在银行按借款额的一定比例的最低存款额,此举提

高了实际利率

【例】企业按6%向银行借款2000万,银行要求10%的补偿性余额,则有

补偿性

效利率为:

余额

实际使用借款:2000(1-10%)=1800万

2000×6%

有效利率= =6.67%

1800

8

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178