文档内容

0311-67663978

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

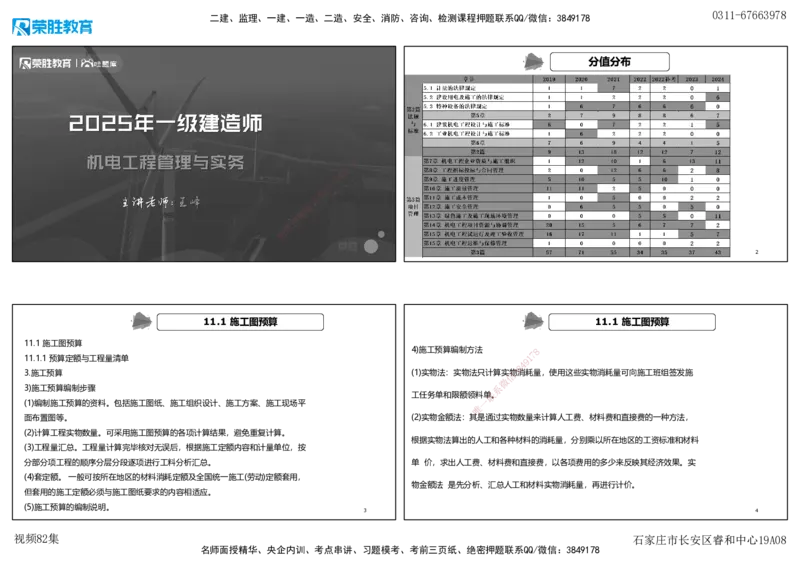

分值分布

2025年一级建造师

机电工程管理与实务

8

7

1

9

4

8

3

信

微

主讲老师:王峰 系

联

题

押

准

精

2

11.1 施工图预算 11.1 施工图预算

11.1 施工图预算

4)施工预算编制方法 8

11.1.1 预算定额与工程量清单 9 1

7

8

4

3.施工预算 ( 1)实物法:实物法只计算实信物3消耗量,使用这些实物消耗量可向施工班组签发施

微

3)施工预算编制步骤 系

工任务单 和限额领料单联。

(1)编制施工预算的资料。包括施工图纸、施工组织设计、施工方案、施工现场平

唯

一

面布置图等。 (2)实物金额法 : 其是通过实物数量来计算人工费、材料费和直接费的一种方法,

(2)计算工程实物数量。可采用施工图预算的各项计算结果,避免重复计算。

根据实物法算出的人工和各种材料的消耗量,分别乘以所在地区的工资标准和材料

(3)工程量汇总。工程量计算完毕核对无误后,根据施工定额内容和计量单位,按

分部分项工程的顺序分层分段逐项进行工料分析汇总。 单 价,求出人工费、材料费和直接费,以各项费用的多少来反映其经济效果。实

(4)套定额。 一般可按所在地区的材料消耗定额及全国统一施工(劳动)定额套用,

物金额法 是先分析、汇总人工和材料实物消耗量,再进行计价。

但套用的施工定额必须与施工图纸要求的内容相适应。

(5)施工预算的编制说明。

3 4

视频82集 石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:38491780311-67663978

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

11.1 施工图预算 11.2 施工成本分析与控制

(3)单位估价法:根据施工图和施工定额的有关规定,结合施工技术措施,列 11.2. 1 施工成本计划

出工程项目,计算工程量,套用施工定额单价,逐项计算后汇总直接费,并

1.施工成本

分析汇总人工和主要材料消耗量,同时列出明细表,最后汇编成册。单位估

1)项目目标成本=预计结算收入-税金-项目目标利润

价法是按分项工程分析进行计价。 8

7

9 1 2)项目计划成本=项目的目标成本-项目的目标成本降低额

4

施工预算编制方法分类多种,不同的企业之间也有差异,除上述方法外还有 3 8

信

微

历史成本分析法、施工分解法等多种方法。 系 3)项目实际成本=项目的目标成本-项目的实际成本降低额

联

题

押 实际成本降低率=实际成本降低额/项目的目标成本×100%

准

精

5 6

11.2 施工成本分析与控制 11.2 施工成本分析与控制

4.项目成本计划编制的方法 8

2)编 制原则

9

1 7

8

4

1)施工预算法 信 3

项目成本计划编制的原则有合法性原则、可行性原则、弹性的原则和可比性原则。 微

系

施 工预算法计划联成本=施工预算工料消耗费用一计划成本节约额

一

3)项目成本计划的组成和内容 唯

2)清单测算 法

施工成本计划由项目直接成本计划和间接成本计划组成。

3)技术节约措施法

技术节约措施法,是指以工程项目计划采取的技术组织措施和节约措施所

能取得的经济效果为项目成本降低额,然后计算工程项目计划成本的方法。

项目计划成本=工程项目预算成本-技术节约措施计划节约额(成本降低额)

7 8

视频82集 石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:38491780311-67663978

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

练一练 11.2 施工成本分析与控制

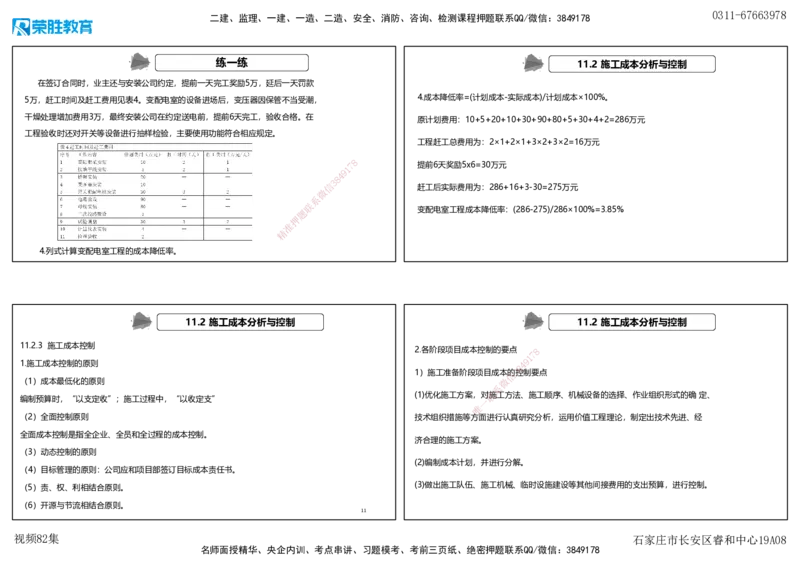

在签订合同时,业主还与安装公司约定,提前一天完工奖励5万,延后一天罚款

4.成本降低率=(计划成本-实际成本)/计划成本×100%。

5万,赶工时间及赶工费用见表4。变配电室的设备进场后,变压器因保管不当受潮,

干燥处理增加费用3万,最终安装公司在约定送电前,提前6天完工,验收合格。在

原计划费用:10+5+20+10+30+90+80+5+30+4+2=286万元

工程验收时还对开关等设备进行抽样检验,主要使用功能符合相应规定。

工程赶工总费用为:2×1+2×1+3×2+3×2=16万元

8

7 提前6天奖励5x6=30万元

1

9

4

8

3

信 赶工后实际费用为:286+16+3-30=275万元

微

系

联

题 变配电室工程成本降低率:(286-275)/286×100%=3.85%

押

准

精

4.列式计算变配电室工程的成本降低率。

11.2 施工成本分析与控制 11.2 施工成本分析与控制

11.2.3 施工成本控制

2.各阶段项目成本控制的要点 8

9

1

7

1.施工成本控制的原则

8

4

1)施工准备阶段项目成本信的3控制要点

(1)成本最低化的原则 微

系

编制预算时,“以支定收”;施工过程中,“以收定支”

(1)优化 施工方案,

一

对联施工方法、施工顺序、机械设备的选择、作业组织形式的确 定、

唯

(2)全面控制原则 技术组织措 施等 方面进行认真研究分析,运用价值工程理论,制定出技术先进、经

全面成本控制是指全企业、全员和全过程的成本控制。

济合理的施工方案。

(3)动态控制的原则

(2)编制成本计划,并进行分解。

(4)目标管理的原则:公司应和项目部签订目标成本责任书。

(5)责、权、利相结合原则。 (3)做出施工队伍、施工机械、临时设施建设等其他间接费用的支出预算,进行控制。

(6)开源与节流相结合原则。

11

视频82集 石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:38491780311-67663978

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

11.2 施工成本分析与控制 11.2 施工成本分析与控制

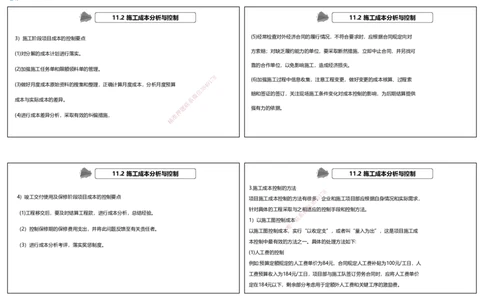

3)施工阶段项目成本的控制要点 (5)经常检查对外经济合同的履行情况,不符合要求时,应根据合同规定向对

方索赔;对缺乏履约能力的单位,要采取断然措施,立即中止合同,并另找可

(1)对分解的成本计划进行落实。

靠的合作单位,以免影响施工,造成经济损失。

(2)加强施工任务单和限额领料单的管理。

8

1 7 (6)加强施工过程中信息收集,注意工程变更,做好变更的成本核算、过程索

9

(3)做好月度成本原始资料的搜集和整理,正确计算月度成本,分析月度预算 4

8

3

信

微 赔和签证的签订,关注现场施工条件变化对成本控制的影响,为后期结算提供

成本与实际成本的差异。 系

联

题 强有力的依据。

押

(4)进行成本差异分析,采取有效的纠偏措施, 准

精

11.2 施工成本分析与控制 11.2 施工成本分析与控制

3.施工成本控制的方法

8

1

7

4)竣工交付使用及保修阶段项目成本的控制要点 项目施工成本控制的方法有很

8

多4 9 ,企业和施工项目部应根据自身情况和实际需求,

信

3

针对 具体的工程采取与之微相适应的控制手段和控制方法。

(1)工程移交后,要及时结算工程款,进行成本分析,总结经验。 系

1)以施 工图控制成一本

联

唯

(2)控制保修期的保修费用支出,并将此问题反馈至有关责任者。

以施工图控制成 本,实行“以收定支”,或者叫“量入为出”,这是项目施工成

本控制中最有效的方法之一。具体的处理方法如下:

(3)进行成本分析考评,落实奖惩制度。

(1)人工费的控制

例如:预算定额规定的人工费单价为84元,合同规定人工费补贴为100元/工日,人

工费预算收入为184元/工日,项目部与施工队签订劳务合同时,应将人工费单价

定在184元以下,剩余部分考虑用于定额外人工费和关键工序的激励费。

视频82集 石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:38491780311-67663978

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

11.2 施工成本分析与控制 11.2 施工成本分析与控制

(2)材料费的控制 3)施工成本偏差控制

在实行按“量价分离”方法计算工程造价的条件下,项目材料管理人员有必要经常关 (2)施工成本偏差:

注材料市场价格的变动,并积累系统、详实的市场信息; 实际偏差,即项目的实际成本与目标成本之间的差异,其计算公式见式(11.2-11)。

主要材料消耗数量的控制,则应通过“限额领料单”去落实。 8 计划偏差,即项目计划成本与目标成本之间的差异,其计算公式见式(11.2-12)。

7

1

9

4

(3)施工机械使用费的控制 3 8 实际偏差=目标成本一实际成本 (11.2-11)

信

微

系

施工图预算中的机械使用费见式(11.2-10): 计划偏差=目标成本一计划成本 (11.2-12)

联

题

押

施工图预算中的机械使用费=工程量×定额台班单价 (11.2-10) 准 计划偏差反映成本事前预控所要达到的目标,实际偏差反映施工项目成本控制的实际情况;

精

实际偏差为正值且越大越好,若为负值,则说明成本控制存在问题。

8

1

7

9

8

4

信

3

微

系

联

一

唯

视频82集 石家庄市长安区睿和中心19A08

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178