中东冲突下的资源品涨价持续性:油气、黄金、航运的真实业绩弹性测算

现象剖析:霍尔木兹海峡封锁引发的全球能源动脉危机

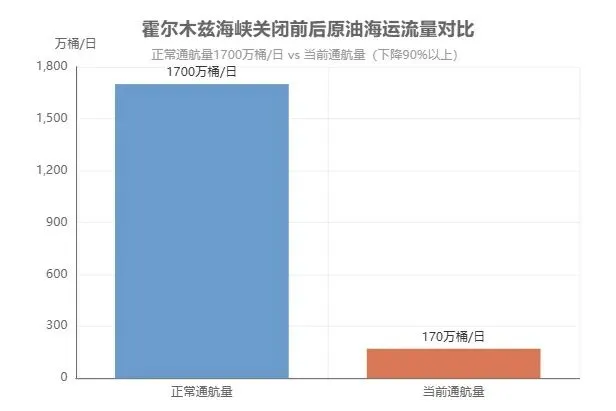

2026年3月初,美以联军对伊朗核设施的“外科手术式打击”迅速升级为霍尔木兹海峡实质性封锁。作为全球石油贸易的咽喉要道,霍尔木兹海峡日均1700万桶的原油运输量骤降90%以上,仅剩零星船舶在护航下冒险通航。布伦特原油价格在短短两周内从60美元飙升至111美元,创下1983年以来最大周涨幅;WTI原油同步突破100美元关口,高盛估算当前油价已包含18美元/桶的地缘风险溢价。

黄金市场同样剧烈波动。现货黄金价格从冲突前的5000美元附近一度冲高至5419美元,随后回落至5246美元,单周涨幅超5%。伦敦金现单日振幅超1.5%,避险情绪与通胀预期形成双重驱动。

航运市场更是经历历史性冲击。波罗的海原油运价指数(BDTI)飙升至3083点,周环比暴涨48.78%;VLCC现货运价创下69.68万美元/天的历史新高,较常规水平增长超200%。绕行好望角的航程增加10-15天,燃油成本上升40%,战争险费率从0.2%飙升至5%以上。

此次冲突与历史地缘危机存在本质差异:霍尔木兹海峡的“事实封锁”已持续近两周,且美伊双方均无迅速退让迹象。全球石油供应面临20%的潜在缺口,这是1973年石油禁运以来最严重的结构性冲击。资源品涨价已从短期脉冲演变为中期趋势,真实业绩弹性将成为下一阶段市场定价的核心矛盾。

供需分析:结构性缺口与替代路线的极限挑战

全球原油供需平衡表的脆弱性

根据EIA与IEA的最新预测,2026年原本是原油市场的过剩之年。Q1过剩量预计达到279-474万桶/日,全年总供应量1.078亿桶/日,总需求量1.055亿桶/日,日均库存增加280万桶。这一基本面在霍尔木兹海峡封锁后彻底逆转。

霍尔木兹海峡日均1700万桶的运输量占全球海运石油贸易的20%,相当于全球总供应的17%。即便考虑战略储备释放(当前美国已宣布释放4亿桶)和需求抑制(高油价下的需求破坏),每日仍有超过800万桶的供给缺口难以弥补。这一缺口远超OPEC+的闲置产能(约400万桶/日),且替代路线面临多重约束:

绕行好望角:增加10-15天航程,VLCC单航次燃油成本上涨40%,船期效率下降30%

管道运输受限:中东主要输油管道(如伊拉克-土耳其管线)运力有限,且同样面临袭击风险

战略储备有限:全球战略石油储备总量约15亿桶,仅能支撑不足20天的替代供应

LNG市场的连锁反应

全球LNG市场同样陷入紧张。波斯湾地区LNG出口占全球15%,卡塔尔、阿联酋等国的出口船期已全面延误。2026年全球LNG供需原本大体平衡(供应4.72亿吨,需求4.66亿吨),但运输瓶颈导致区域性短缺加剧。亚洲现货LNG价格单周上涨25%,欧洲天然气期货同步跳升。

本次分析生成四张专业图表,从不同维度揭示资源品涨价的内在逻辑与投资价值:

霍尔木兹海峡关闭前后原油海运流量对比:直观显示全球石油供应链的断裂程度,正常通航量1700万桶/日 vs 当前通航量(下降90%以上)。

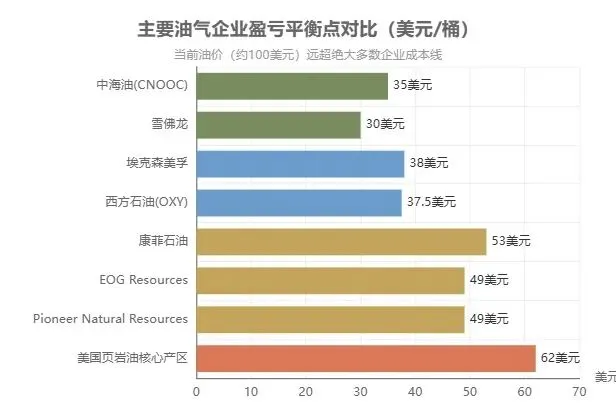

主要油气企业盈亏平衡点对比:揭示不同成本结构企业在当前油价下的盈利弹性差异,中海油盈亏平衡点仅35美元/桶,而美国页岩油核心产区需62美元/桶。

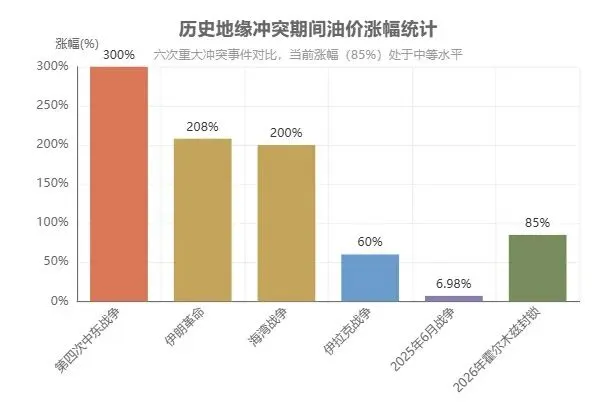

历史地缘冲突期间油价涨幅统计:对比六次重大冲突事件,当前85%的涨幅处于历史中等水平,为判断后续空间提供参考。

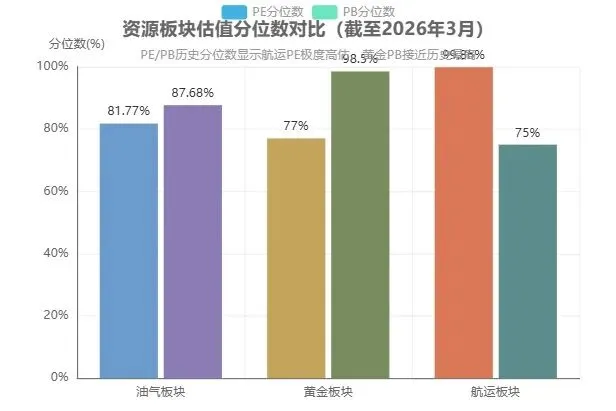

资源板块估值分位数对比:显示油气、黄金、航运板块的PE/PB历史分位数,航运PE已达99.86%分位数(极度高估),黄金PB接近历史最高(98.5%)。

详细图表数据见文末附录,包含完整ECharts配置,支持交互式查看。

成本曲线:盈亏平衡点分化下的企业盈利弹性

资源品涨价对产业链的传导并非均匀分布。油气企业的盈利能力高度依赖其成本结构,当前油价已远超绝大多数企业的盈亏平衡点,但利润弹性存在显著差异。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pioneer Natural Resources

|

|

|

|

|

|

|

|

|

低成本护城河企业

:中海油、雪佛龙等盈亏平衡点低于40美元/桶,当前油价下毛利率可达70%以上,且具备持续分红能力

中等成本边际企业

:美国页岩油核心产区盈亏平衡点62美元/桶,油价需达到70美元以上才能实现可观盈利,但已摆脱亏损区间

高成本脆弱企业

:页岩油边缘产区(如海恩斯维尔)成本超70美元/桶,仍面临亏损压力,行业洗牌将持续

业绩弹性量化测算

基于敏感性模型,油价每上涨10美元对不同企业的影响如下:

:年化归母净利润增厚550-600亿元,净利润增幅30%-40%

:年化归母净利润增厚800-900亿元,净利润增幅45%-55%

:VLCC运价每上涨1万美元/天,净利润增厚10-13.7亿元;当前运价较常态上涨约40万美元/天,对应年化净利润增厚超400亿元

航运企业的业绩弹性更为惊人。以中远海能为例,当前VLCC运价69.68万美元/天,较常规水平(20-30万美元/天)上涨40-50万美元/天。假设运价维持在当前水平,公司年化净利润将增加400-500亿元,较2025年业绩增长300%以上。

投资策略:三重逻辑下的标的筛选框架

面对资源品涨价的多维度传导,投资者需要建立系统性的投资框架,而非简单追逐价格上涨。我们构建“供给缺口-成本优势-估值匹配”三重逻辑筛选体系:

第一重:供给缺口直接受益者

油气开采企业:优先选择低成本、高储量的龙头企业

中国海油(600938):全球成本最低,盈亏平衡点35美元/桶,油价弹性最大

中国石油(601857):一体化优势,上游业务占比提升,股息率超5%

西方石油(OXY):美国页岩油成本控制最佳,巴菲特持续增持

航运运输企业:受益于运价暴涨和航线重构

中远海能(600026):VLCC船队规模全球领先,运价弹性直接转化为利润

招商轮船(601872):油运+干散货双轮驱动,周期上行确定性高

第二重:成本优势带来的盈利持续性

黄金生产企业:金价上涨传导至盈利,但需关注成本控制

山东黄金(600547):国内黄金资源储量最大,生产成本可控

紫金矿业(601899):铜金双轮驱动,国际化布局分散风险

第三重:估值与业绩增速的匹配度

油气板块

:虽然估值分位数较高,但业绩增速(30-50%)能够快速消化估值,建议超配

航运板块:PE估值已至历史极值(99.86%),反映市场对运价持续性的过度乐观,建议标配或低配

黄金板块:PB分位数接近历史最高,但避险属性仍具配置价值,建议标配

战术操作建议

分批建仓:当前市场波动剧烈,建议采用“3322”分批建仓策略(30%底仓+30%回调加仓+20%突破加仓+20%趋势确认加仓)

止盈止损:油气板块目标涨幅30-40%,止损线设为成本价-15%;航运板块目标涨幅20-25%,止损线设为成本价-20%

对冲策略:配置10-15%仓位的黄金ETF(如518880)对冲地缘风险升级,同时关注美元指数反转风险

风险提示:涨价的非线性衰减与市场超调

核心风险因素

冲突快速缓解风险:若美伊达成临时协议,霍尔木兹海峡恢复通航,油价可能在48小时内暴跌20-30%,引发资源股集体回调

需求破坏超预期风险:油价持续高于100美元将显著抑制全球经济增长,IEA测算油价每上涨10美元,全球GDP增速下降0.3-0.5个百分点

美联储政策反复风险:若通胀压力迫使美联储重启加息,实际利率上升将压制黄金价格,并引发风险资产估值收缩

运价泡沫破裂风险:当前VLCC运价包含恐慌溢价,一旦船东加速绕行或新船投放,运价可能快速回归至30-40万美元/天,跌幅超40%

情景分析与应对预案

情景一:冲突持续但未扩大(概率50%)

情景二:冲突全面升级(概率30%)

策略:加仓油气和黄金,减仓航运(战争风险影响实际运输)

情景三:冲突快速缓和(概率20%)

策略:清仓航运,保留油气低成本企业,等待下一轮周期

关键监测指标

霍尔木兹海峡通航数据:每日船舶通行数量(目标:恢复至100艘/日以上)

VLCC现货运价:TD3C航线报价(警戒线:跌破40万美元/天)

美国原油库存:EIA每周数据(趋势:连续三周累库超500万桶)

黄金ETF持仓:SPDR黄金信托(GLD)持仓变化(信号:单日减持超10吨)

结论:业绩弹性的时间窗口与价值重估机会

中东冲突引发的资源品涨价已进入第二阶段——从情绪驱动转向基本面驱动。油气、航运企业的真实业绩弹性将在2026年Q2财报季全面兑现,当前估值尚未充分反映这一变化。

核心投资逻辑:

油气板块:低成本龙头企业业绩弹性最大,油价每上涨10美元对应净利润增长30-50%,且股息率提供安全垫

航运板块:运价暴涨带来史诗级利润释放,但估值已充分反映乐观预期,波动风险较高

黄金板块:避险属性仍有价值,但估值偏高限制上行空间,更适合作为对冲工具而非进攻标的

在具体操作上,建议采取“聚焦龙头、控制仓位、动态调整”的策略。油气板块的中国海油、航运板块的中远海能、黄金板块的山东黄金可作为核心配置,总仓位控制在60-70%,保留30-40%现金应对市场超调。

资源品的涨价持续性最终取决于霍尔木兹海峡的封锁时长。根据历史经验,地缘冲突的风险溢价通常持续2-6个月。当前时间窗口下,业绩弹性的释放仍有至少一个季度的时间,价值重估机会明确。投资者需在享受涨价红利的同时,保持对风险因子的敏感度,实现风险收益的优化平衡。

数据来源:EIA、IEA、高盛、西部证券、理杏仁、乐咕乐股网等公开数据,截至2026年3月14日

风险提示:本文仅为市场分析,不构成任何投资建议。市场有风险,投资需谨慎。

附录:专业图表数据

图表1:霍尔木兹海峡关闭前后原油海运流量对比

图表2:主要油气企业盈亏平衡点对比

图表3:历史地缘冲突期间油价涨幅统计

图表4:资源板块估值分位数对比

夜雨聆风

夜雨聆风