夜雨聆风

夜雨聆风

政府会计科目使用说明(含分录解析)|应缴财政款,应付职工薪酬

2103 应缴财政款(负债类)

应缴财政款 贷增借减 余额在贷方

一、本科目核算单位取得或应收的按照规定应当上缴财政的款项,包括应缴国库的款项和应缴财政专户的款项。

单位按照国家税法等有关规定应当缴纳的各种税费,通过“应交增值税”、“其他应交税费”科目核算,不通过本科目核算。

二、本科目应当按照应缴财政款项的类别进行明细核算。

资产处置净收入上缴财政?

因为资产是财政掏钱买的

当初:财政拨款 → 单位买资产 资产产权:属于国家 / 财政,不属于单位

现在:卖掉资产 → 收回的钱归财政

和 “企业不能坐支现金” 是一个道理

事业单位收到处置收入 → 先进银行 → 全额上缴国库

单位不准自己截留、不准直接拿去花(不准坐支)

单位以后要用钱 → 重新走预算、财政再拨

本科目期末贷方余额,反映单位应当上缴财政但尚未缴纳的款项。年终清缴后,本科目一般应无余额

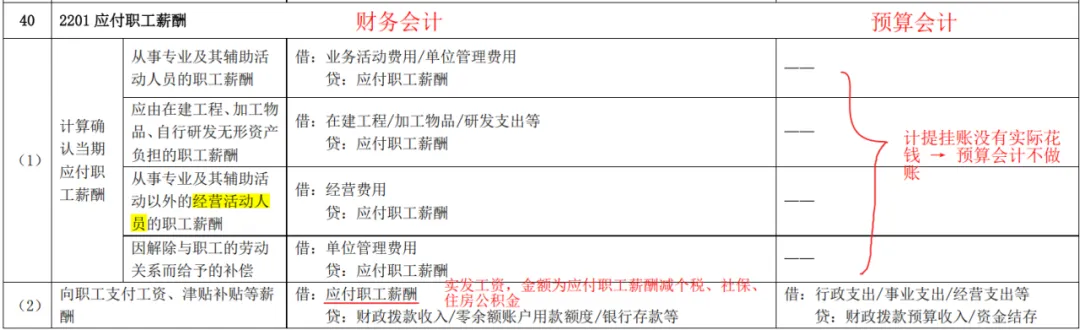

2201 应付职工薪酬(负债类)

应付职工薪酬 贷增借减 余额在贷方

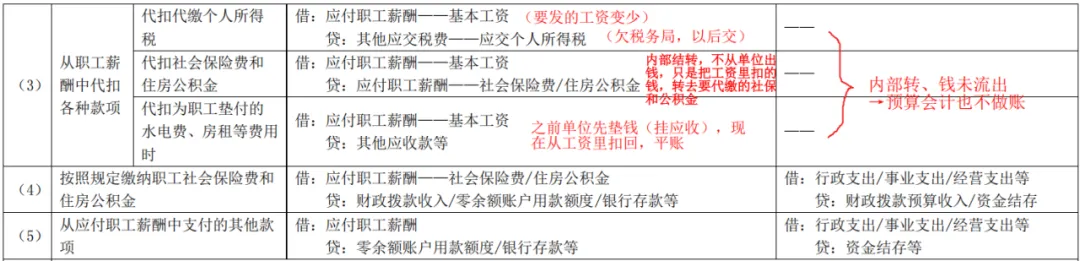

一、本科目核算单位按照有关规定应付给职工(含长期聘用人员)及为职工支付的各种薪酬,包括基本工资、国家统一规定的津贴补贴、规范津贴补贴(绩效工资)、改革性补贴、社会保险费(如职工基本养老保险费、职业年金、基本医疗保险费等)、住房公积金等。

二、本科目应当根据国家有关规定按照“基本工资”(含离退休费)、“国家统一规定的津贴补贴”、“规范津贴补贴(绩效工资)”、“改革性补贴”、“社会保险费”、“住房公积金”、“其他个人收入”等进行明细核算。 其中,“社会保险费”、“住房公积金”明细科目核算内容包括单位从职工工资中代扣代缴的社会保险费、住房公积金,以及单位为职工计算缴纳的社会保险费、住房公积金。

本科目期末贷方余额,反映单位应付未付的职工薪酬