夜雨聆风

夜雨聆风

政府会计科目使用说明(含分录解析)|经营费用,经营结余

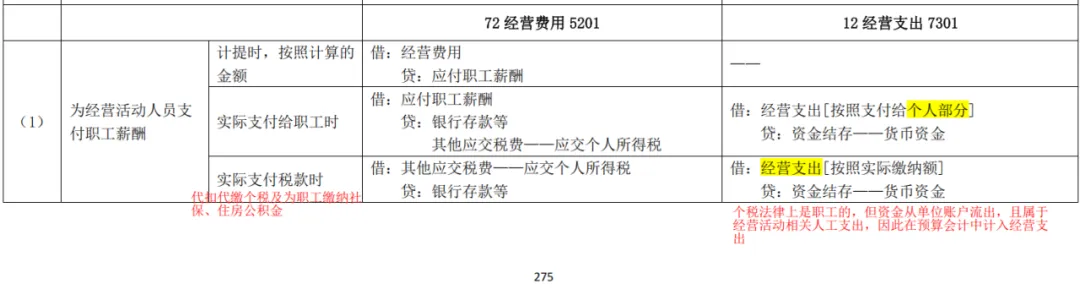

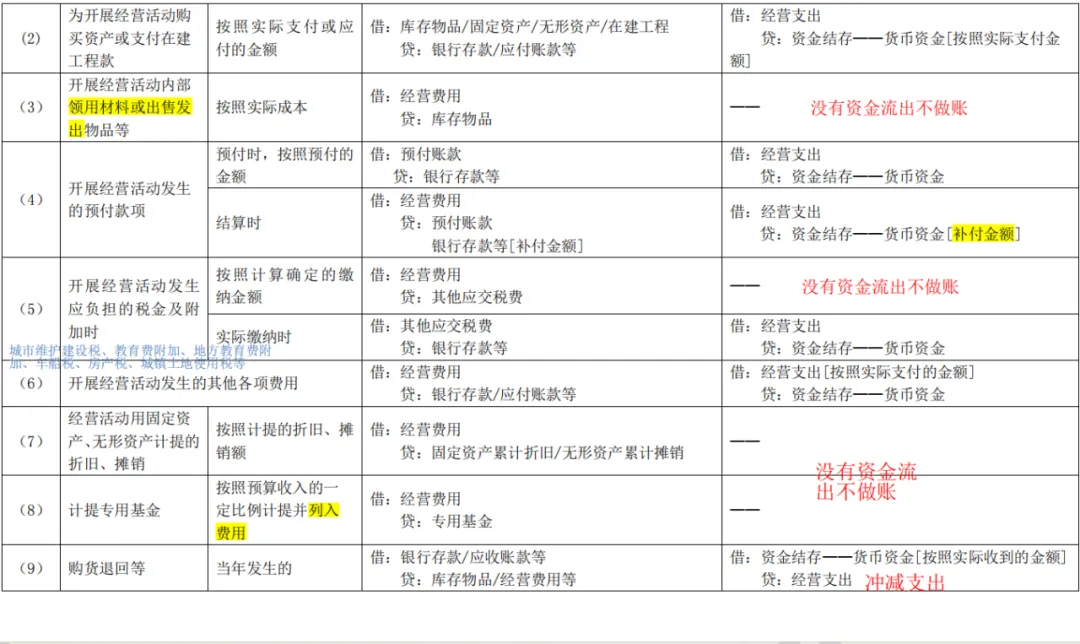

5201 经营费用(费用类)

经营费用 借增贷减

一、本科目核算事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的各项费用。

二、本科目应当按照经营活动类别、项目、支付对象等进行明细核算。

为了满足成本核算需要,本科目下还可按照“工资福利费用”、“商品和服务费用”、“对个人和家庭的补助费用”、“固定资产折旧费”、“无形资产摊销费”等成本项目设置明细科目,归集能够直接计入单位经营活动或采用一定方法计算后计入单位经营活动的费用。

期末结转后,本科目应无余额

7301 经营支出(预算支出类)

经营支出 借增贷减

一、本科目核算事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动实际发生的各项现金流出。

二、本科目应当按照经营活动类别、项目、《政府收支分类科目》中“支出功能分类科目”的项级科目和“部门预算支出经济分类科目”的款级科目等进行明细核算。

对于预付款项,可通过在本科目下设置“待处理”明细科目进行明细核算,待确认具体支出项目后再转入本科目下相关明细科目。年末结账前,应将本科目“待处理”明细科目余额全部转入本科目下相关明细科目。

年末结转后,本科目应无余额