夜雨聆风

夜雨聆风

为什么这些网络平台App都想借钱给你? 你中招了么?

我是小景, 深耕助贷行业已有8年,熟悉金融政策和各类贷款产品。主做中,农,工,建,交,郑州,中原银行等等,各大银行都有所涉及的贷款找我保你无后顾之忧。欢迎交流互动,通过分享真实案例,助你少走弯路,轻松应对资金需求。

打开外卖App点餐,弹出“分期立减几块钱”。打车付完款,页面推来“低息借款”;充个视频会员、给手机交话费,都能看到借贷页面的入口。打开百度网页出现度小满借钱入口。支付宝app扫码付款,花呗跳出红包领取抵扣,需要开通花呗优先支付。京东app买电器出现京东白条借款。打开抖音app,出现抖音月付。等等网络平台以及app小程序。这些平台你都中招了么?是不是一不小心就点进去了,等发现打了一份征信,上面密密麻麻数不清的网贷查花了,自己变成了花户?想去正规的银行贷款,却拒之门外。对这件事很苦恼么?

如今,各类生活服务平台App里,借贷诱导无处不在,本应慎之又慎的金融借贷行为,变成了一不小心就可能触及的操作。

不少人稀里糊涂开通服务,不知不觉就背上了借贷,甚至还影响了个人征信。面对无孔不入的借贷营销,消费者该怎么守住自己的金融安全?

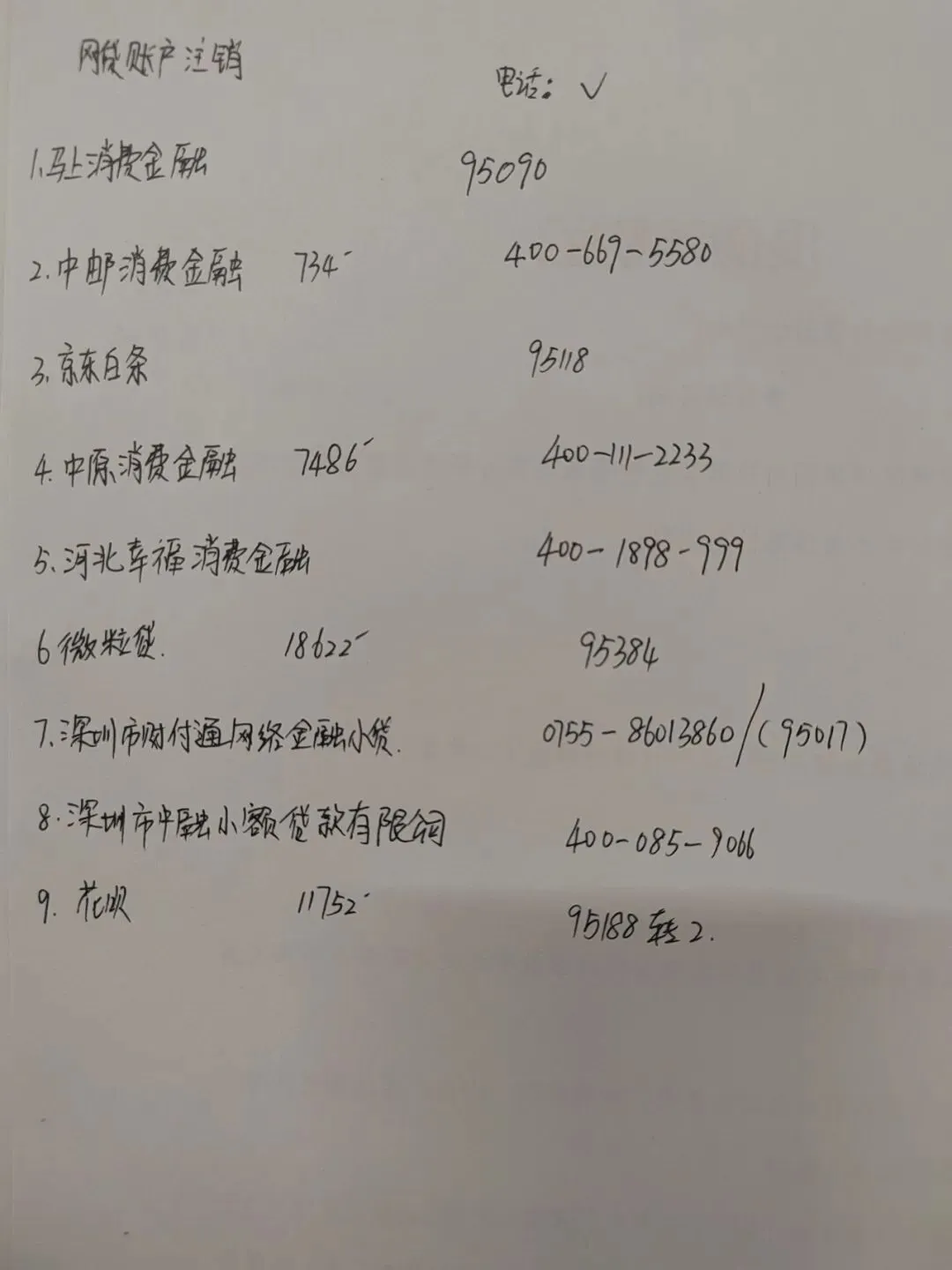

界面以福利优惠为噱头点进去竟是贷款申请,而且都乱糟糟的小网贷。

南阳的王先生反映,近期刷剧时手机频繁弹出各类贷款广告,“不求人、额度高、秒到账”等宣传语极具诱惑力。一次等待剧集播放的间隙,他无意间点了几下屏幕,很快就收到了可获批20万元贷款的提示。

郑州的解女士同样在追一部热播剧的时候,点击了某视频平台“免费领1个月VIP”的按钮,本想着能省二十几元就点击了。结果点开发现需要填身份证、银行卡信息,填着填着才意识到是在申请贷款。

在数字经济学者刘兴亮看来,互联网平台的核心目标就是转化率和变现的效率,这类设计本质是刻意引导用户,提升转化效果。

他介绍,借贷业务利润高、复购强,所以会被放在最高优先级别的推荐位置。设计的细节体现了对行为的引导:按钮颜色显眼,关闭按钮隐蔽,默认帮你算好可借贷的额度,这些都属于行为设计,会降低用户决策门槛。

根据《互联网信息服务算法推荐管理规定》,平台不得利用算法诱导过度消费,但是现实中有些行为还在打擦边球。

借贷要审慎评估还款能力。贷款产品必须明确标示年化利率,不少人觉得分期买东西就是先花后付的小优惠,没想到算下来有不少隐形费用。

南开大学金融发展研究院院长田利辉认为,算出借贷或分期的真实成本,关键就在把控利率环节。

他提醒,当看到“日息低至万分之一”“千元借款仅几毛费用”这样的广告后,当心这不是优惠,而是认知的陷阱和“利率幻觉”。“日息万分之一”听起来微不足道,但年化利率已接近法律保护民间借贷利率的上限。

“按照监管规定,贷款产品必须在显著位置标示年化利率,如果未标注、标得很小或只标了日利率、月费率,建议你转身就走。”

田利辉指出,年轻人为几元优惠券随手借贷后导致越欠越多,是当下消费金融的痛点,他建议普通人要明确自身可借额度,避免超出还款能力。

国家金融监督管理总局近期约谈5家助贷平台及6家出行平台,直指金融业务营销不规范、息费披露不清等问题。今年3月,两部门联合发布新规,要求个人贷款业务明示综合融资成本,全面列明各项息费及收取标准。

田利辉认为,非金融应用程序正在成为金融风险的隐蔽入口,近两年相关监管的力度和速度空前且具有历史性,明确息费只是第一步,根治乱象需要三位一体的治理体系。“监管的终极目的是要让借贷回归慎重决策的本质。”

一、是技术监管要升级。

不能让算法成为诱导借贷的帮凶,利用用户财务困境的算法需要禁止。

二、是数据使用要规范。

消费行为的数据和金融数据需要严格分离,防止平台通过分析外卖记录、打车频次来判断用户是否已经缺钱。

三、要建立全链条的责任机制。

营销环节禁止将借贷入口伪装成消费券、积分提醒的形式,签约环节应该考虑设置冷静期,催收环节必须严禁暴力催收。

近期我会把经验更多产品大纲和细节分享,我们只把简单的事做好,做到极致用心服务,希望我为咱们贷款融资带来更有价值的服务!坐标河南郑州让你贷款不迷路!