夜雨聆风

夜雨聆风

招商银行40万闪电贷续贷客户案例文档

一、客户基础情况

本次案例为长期合作优质客户,核心需求为招商银行闪电贷到期续贷,希望获取利率优惠、还款灵活的稳定贷款方案。客户自身具备优良的征信与还款资质,依托前期专业的融资梳理与流程协助,顺利完成续贷,且获批银行优质优惠利率,整体资质完全契合银行高标准授信要求。

二、闪电贷续贷核心详情

(一)贷款基础参数

| 项目 |

具体信息 |

|

贷款产品 |

招商银行闪电贷 |

|

贷款总额 |

400000.00元 |

|

年利率(单利) |

2.68%(固定利率,不调整) |

|

贷款期限 |

12个月 |

|

还款方式 |

按月结息,到期还本 |

|

每月扣款日 |

每月16日 |

|

贷款起始日 |

2026年04月16日 |

|

贷款到期日 |

2027年04月16日 |

|

首次扣款日 |

2026年05月16日 |

(二)还款金额明细

-

月利率:年利率÷12=2.68%÷12≈0.2233% -

每月还款利息:400000×(2.68%÷12)≈893.33元 -

还款规则:2026年5月-2027年3月,每月16日仅还利息893.33元;2027年4月16日到期日,一次性偿还本金400000元+当期利息893.33元 -

贷款总利息:893.33×12=10720元

(三)贷款方案优势

-

利率优势:2.68%年化利率处于市场信用贷优质水平,有效降低客户整体融资成本; -

还款压力小:按月付息、到期还本的方式,月度还款金额较低,最大限度释放流动资金,适配短期资金周转需求; -

办理高效:全程线上操作,无需线下提交纸质材料,续贷审批流程顺畅,资金到账及时; -

成本透明:无隐形收费,利率固定不变,还款计划清晰,便于客户资金规划。

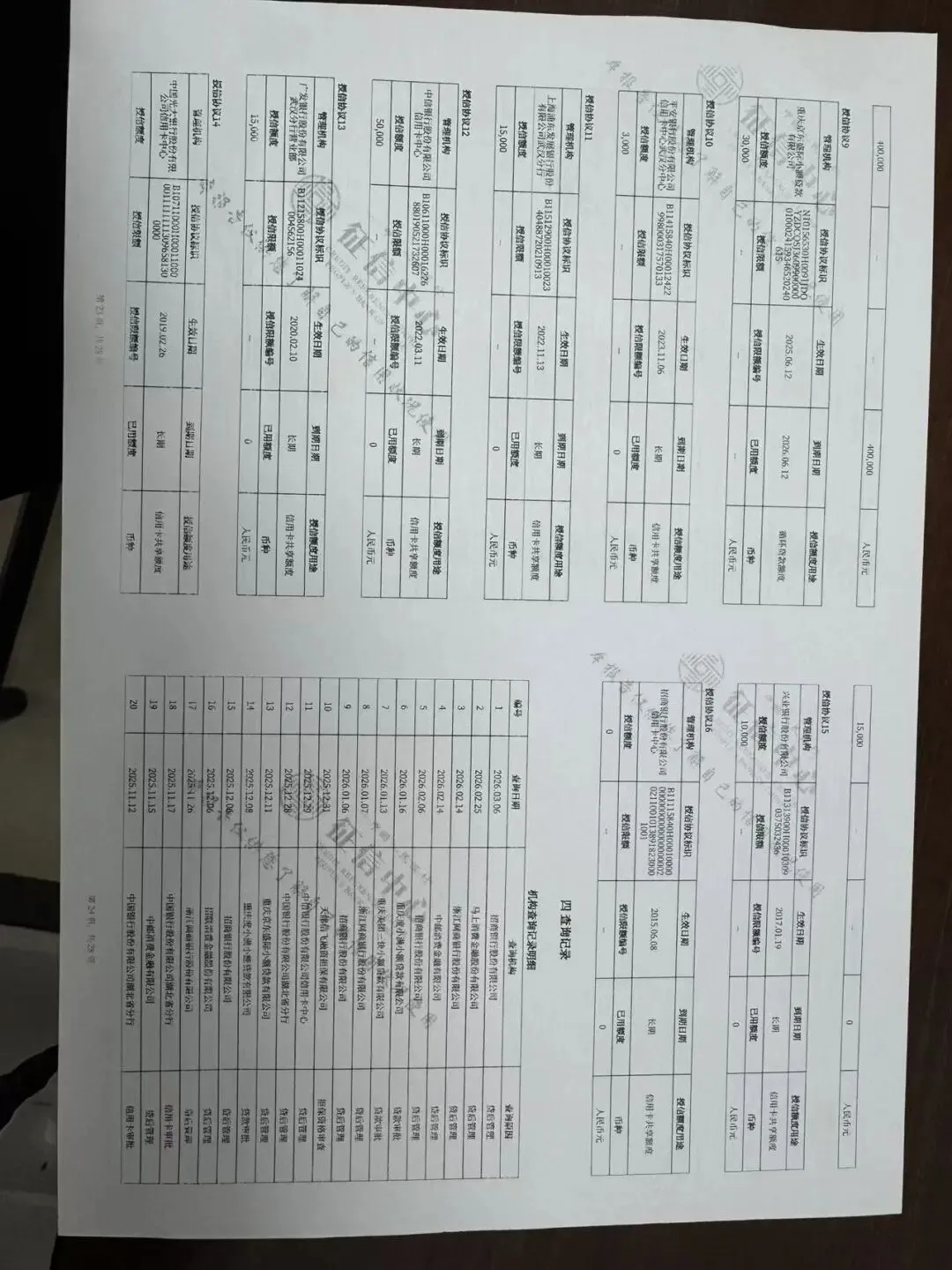

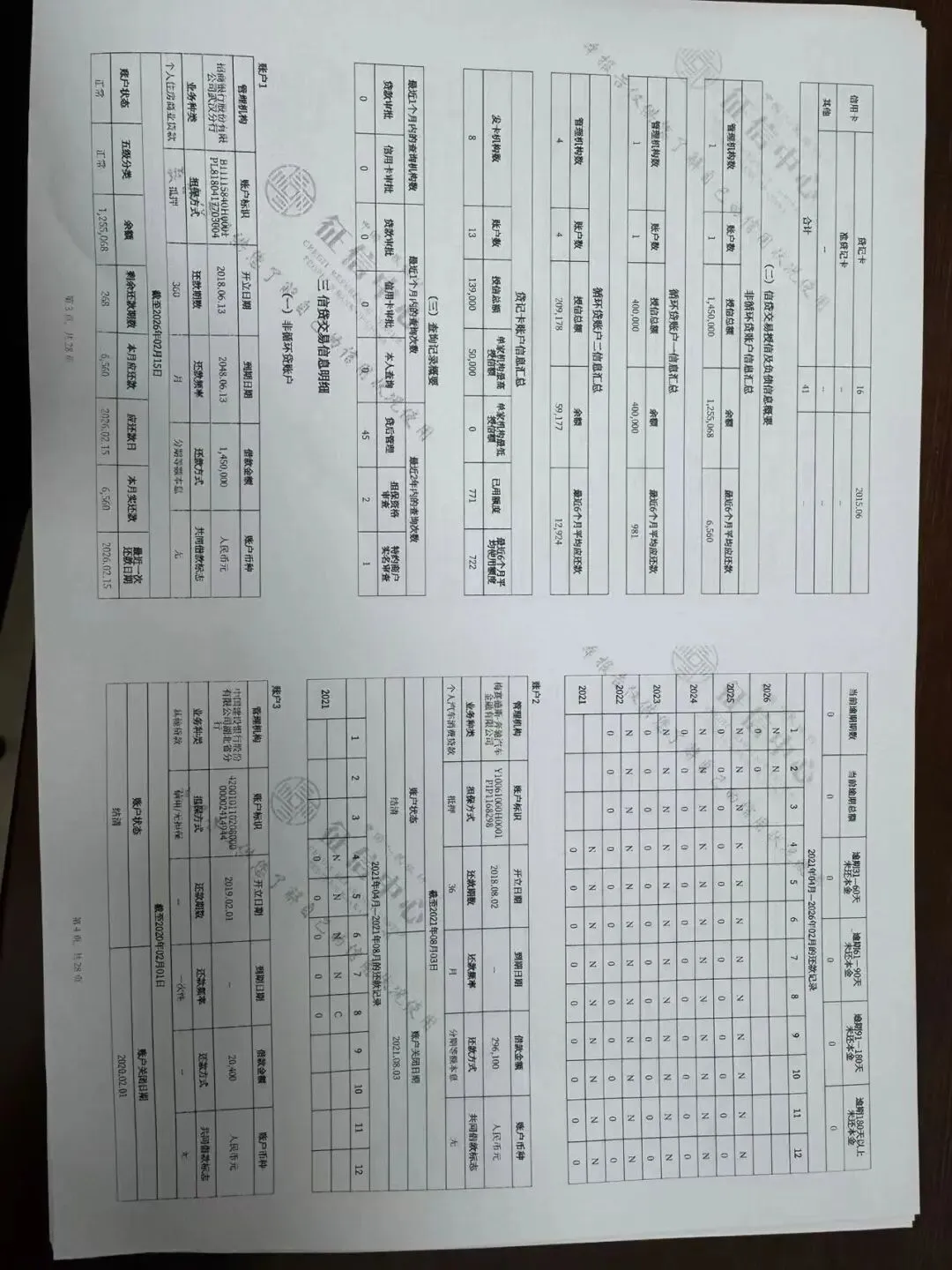

三、客户个人征信深度解读

客户征信基础优质,无不良信用记录,是本次续贷获批低息的核心前提,结合前期细节梳理,进一步契合银行审批标准,具体情况如下:

(一)征信核心亮点

-

无逾期记录:贷款、信用卡历史还款均按时履约,无当前逾期、历史逾期、呆账、代偿等负面信息,信用状况良好; -

负债结构合理:仅存在本笔40万闪电贷负债,无多头借贷情况,近期月度还款金额稳定,还款能力充足; -

查询记录规范:近两年征信查询以银行贷后管理为主,贷款、信用卡审批类查询次数较少,未出现征信查询过于频繁的情况,符合银行优质客户审批标准; -

历史履约良好:过往信贷业务均按时全额结清,长期保持良好信用表现,银行认可度较高; -

授信状态正常:信用卡总授信充足,所有账户状态均正常,无冻结、封卡等异常情形。

(二)征信优化梳理

客户信用卡已用额度较高,使用率约86.5%,处于偏高水平。前期针对该情况进行合理负债调整指导,帮助优化征信指标,避免因负债指标异常导致审批受阻、利率上浮或额度缩减,保障续贷审批顺利推进。

四、续贷全程专业协助内容

-

征信梳理排查:提前对客户征信状况进行全面分析,梳理影响审批的关键细节,给出针对性调整建议; -

申请规划把控:把握合理的续贷申请时机,规范申请操作流程,避免因操作不当影响审批结果; -

方案匹配适配:结合客户资金使用需求,匹配适合的还款方式,兼顾资金流动性与还款压力; -

流程跟进协助:协助完成线上申请、信息核对等全流程操作,简化办理步骤,提升办理效率; -

后续风险提醒:定期告知还款节点,提醒客户合理安排资金,规避逾期风险,维护长期信用。

五、风险提示与维护建议

(一)风险提示

-

每月16日前确保还款账户资金充足,避免因资金不足导致逾期,影响个人征信及后续信贷业务; -

贷款资金需遵循监管要求,仅限合法个人经营或消费周转,严禁流入购房、炒股、理财等禁止领域; -

贷款到期需一次性偿还40万本金,建议提前做好资金归集规划,保障到期足额还款。

(二)征信与融资维护建议

-

严守按时还款底线,保持信贷、信用卡还款零逾期; -

合理控制信用卡使用率,将负债比例维持在稳健区间,优化征信结构; -

减少非必要的贷款、信用卡申请,避免征信查询次数过多; -

定期关注个人征信状况,及时发现并处理异常信息; -

优先选择银行正规低息信贷产品,保持合理负债结构,维护优质信用资质。

六、案例总结

本笔续贷业务成功落地,一方面得益于客户自身优质的征信基础与良好的履约习惯,另一方面也离不开前期专业的细节梳理、流程规划与风险把控。

优质的个人资质是获得低息融资的基础,而精准的细节把控、合规的流程操作、提前的资金规划,能让优质资质充分发挥优势,顺利锁定最优贷款方案,有效规避信贷风险,实现低成本、高效率的资金周转。

免费咨询,持续提供精准融资方向。添加微信或者公众号,备注具体需求和条件,提供银行内部二维码即刻获取银行额度。

微信:15072307202 电话:15071109891