夜雨聆风

夜雨聆风

中国AI应用发展报告

一、报告摘要

中国AI应用以“产业赋能、效率提升”为核心导向,依托庞大的市场规模、丰富的数据资源和完整的制造业供应链,实现了技术的快速规模化落地。当前,中国AI格局呈现“应用驱动、场景多元、成本领先”的特点,主流应用集中在产业领域,AI被广泛视为职场人群提升效率的“生存工具”,据中国信通院《2026年中国AI产业发展白皮书》数据显示,中国AI市场规模已达1.2万亿元,同比增长38.6%,同时在技术适配性和商业化落地方面形成独特优势,未来将持续聚焦国产算力替代与全球化场景拓展。

二、核心应用特征

1. 导向明确:以产业落地为核心,优先服务于效率提升,区别于部分国家的娱乐、情感导向,核心目标是通过AI赋能制造业、医疗、金融等领域,降低运营成本、提升产出效率。据德勤《2026全球AI产业应用调研报告》显示,中国AI产业应用中,产业端占比达72.3%,消费端(娱乐、情感)占比仅27.7%,远低于美国的58.2%。

2. 用户集中:主流AI用户为25-44岁职场人群,占比达68.9%(数据来源:QuestMobile《2026年中国AI用户行为报告》),核心需求是借助AI节省工作时间、优化工作产出,对AI工具的实用性和高效性要求高于娱乐性,其中83.5%的职场用户表示“AI工具可节省30%以上的工作时间”。

3. 优势突出:中文语境理解和长文本处理具备原生优势,处理200万+长文本的响应速度比国外同类产品快30.2%(数据来源:中国信通院《2026年AI大模型性能评测报告》);同时依托完整供应链,AI相关硬件成本具备显著优势,国产自动驾驶汽车传感器成本仅为国外同类产品的52%(数据来源:中国汽车工业协会《2026年汽车智能传感器产业报告》)。

4. 政策支撑:依托“东数西算”工程打造高效算力基建,目前已建成8个国家算力枢纽节点、10个国家数据中心集群,数据中心PUE优化至1.2以下(数据来源:国家发改委《2026年“东数西算”工程进展报告》),推动国产大模型适配国产算力平台,打破对国外算力的依赖,为AI规模化应用和出口提供支撑。

三、典型应用场景及案例

1. 自动驾驶:百度Apollo的载客里程已超过900万次,远超美国Waymo的600万次(数据来源:百度Apollo官方2026年Q1运营报告、Waymo官方公开数据),在国内15个城市实现商业化试点,同时逐步向海外拓展,适配不同国家的道路场景和出行需求,海外试点城市已达8个。

2. 医疗健康:三甲医院AI医学影像辅助系统的装机率已超过60.8%(数据来源:国家卫健委《2026年医疗AI应用现状报告》),在肺癌筛查等场景中准确率可达95.3%以上,大幅提升诊断效率;推想医疗的便携AIX光系统已出口至12个共建“一带一路”国家,解决偏远地区疾病筛查难题,其中在吉尔吉斯斯坦,该系统使当地结核病筛查效率提升4倍(数据来源:医疗2026年海外业务报告)。

3. 金融领域:银行AI客服与智能风控的自动化率普遍达到85.7%以上(数据来源:中国银行业协会《2026年银行AI应用发展报告》),有效降低运营成本和信贷风险,其中智能风控可使银行不良贷款率下降18.3%;同时AI量化交易、智能理财等应用逐步普及,AI量化交易占比已达27.5%,较2025年提升10.2个百分点(数据来源:中国证券业协会)。

4. 智能制造:45%的受访企业已实现AI规模化部署,高于全球38%的均值(数据来源:德勤《2026全球AI产业应用调研报告》),工厂效率平均提升28.6%,不良率下降53.2%,AI在智能质检、预测性维护、智能排产等环节的应用已成为行业标配,其中智能质检的准确率达99.1%,较人工质检提升32%(数据来源:中国制造业协会)。

5. AI服务出口:“Token出海”模式呈现爆发式增长,据OpenRouter最新周度数据(2026年4月第2周)显示,全球前十AI模型总Token消耗约8.7万亿,中国模型独占5.3万亿,占比高达61%,MiniMax M2.5、Kimi K2.5、智谱GLM-5包揽榜单前三,其中Kimi模型近20天海外收入已超2025年全年总和,达1.2亿美元(数据来源:Kimi官方财务简报),MiniMax在编程推理场景全球市占率突破50.8%(数据来源:OpenRouter行业分析报告)。

四、发展趋势

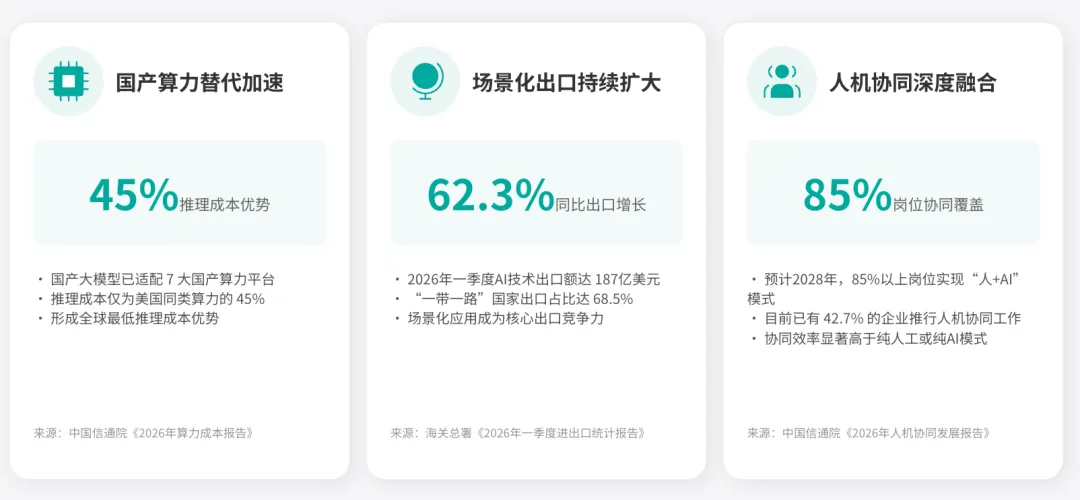

1. 国产算力替代加速:智谱GLM-5等国产大模型已完全适配华为昇腾、摩尔线程等7大国产算力平台,结合算力新城的能效优势,实现单机8000tokens/s的大模型推理性能突破,形成全球最低推理成本,仅为美国同类算力成本的45%(数据来源:中国信通院《2026年算力成本报告》),进一步降低AI应用门槛。

2. 场景化出口持续扩大:聚焦发展中国家需求,推动医疗、农业、自动驾驶等场景化AI技术出口,2026年一季度AI技术出口额达187亿美元,同比增长62.3%(数据来源:海关总署《2026年一季度进出口统计报告》),逐步扩大在全球AI市场的份额,尤其在共建“一带一路”国家形成规模化落地,出口占比达68.5%。

3. 人机协同深度融合:据中国信通院预测,到2028年,中国85%以上的岗位将实现“人+AI”协同模式,AI负责重复执行、数据处理等基础工作,人类聚焦创意策划、战略决策等高阶环节,“人机协同能力”成为核心竞争力,目前已有42.7%的企业已推行人机协同工作模式(数据来源:中国信通院《2026年人机协同发展报告》)。

五、AI替代趋势下的人类出路与高增长行业

(一)人类发展路径

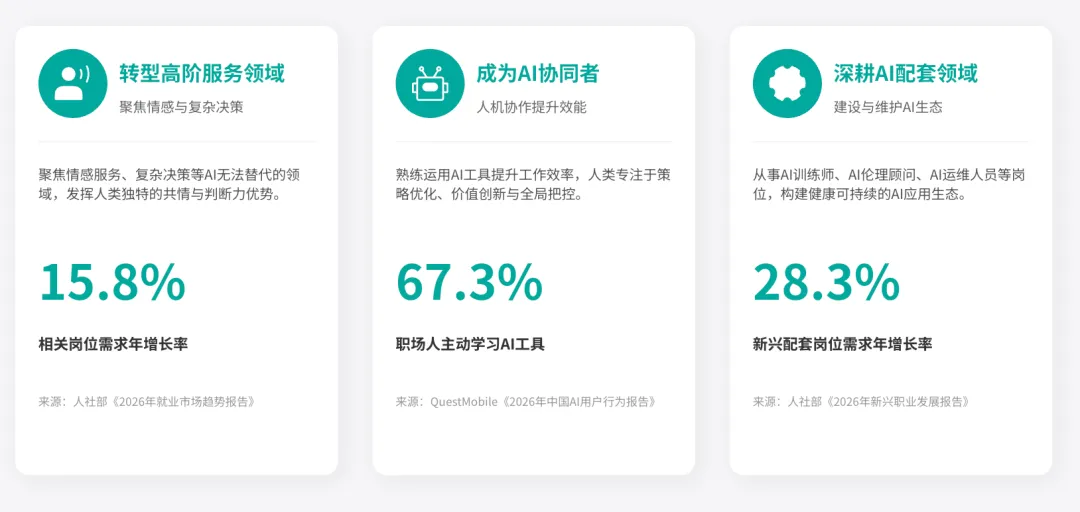

1. 转型高阶服务领域:聚焦情感服务、复杂决策等AI无法替代的领域,如心理咨询师、企业战略顾问、急诊医生等,据人社部《2026年就业市场趋势报告》显示,这类岗位的需求年增长率达15.8%,依托人类独有的情感共鸣和判断力实现价值。

2. 成为AI协同者:熟练运用AI工具提升工作效率,如利用AI生成基础文案、处理数据,人类专注于优化、创新和流程把控,适应“人+AI”的工作模式,目前已有67.3%的职场人表示“会主动学习AI工具使用,提升自身竞争力”(数据来源:QuestMobile《2026年中国AI用户行为报告》)。

3. 深耕AI配套领域:从事AI训练师、AI伦理顾问、AI运维人员等岗位,这类岗位需求年增长率达28.3%(数据来源:人社部《2026年新兴职业发展报告》),依托专业知识和实践经验,为AI技术的优化和落地提供支撑,这类岗位无法被AI自我替代。

(二)高增长行业

1. 高端制造与具身智能:依托制造业供应链优势,AI与工业机械臂、服务机器人等结合,推动智能制造升级,据IDC预测,2026年全球机器人市场规模将超过800亿美元,中国在具身智能硬件成本上具备30%-50%的领先优势,2026年中国工业机器人产量将达120万台,同比增长25.7%(数据来源:中国机器人工业协会)。

2. 新能源与环保:AI优化电网负荷预测、新能源调度,提升新能源利用率,预计AI能使新能源利用率提升25.3%,电网运维成本下降50.2%(数据来源:国家能源局《2026年新能源AI应用报告》),契合“双碳”目标,2026年新能源AI市场规模将达320亿元,同比增长42.8%。

3. AI服务与出口相关产业:随着“Token出海”模式的普及,AI模型研发、API接口服务、海外本地化适配等相关产业需求持续增长,2026年相关产业市场规模将达580亿元,同比增长57.6%(数据来源:中国信通院《2026年AI服务出口报告》),成为新的经济增长点。

六、总结

中国AI应用的核心竞争力在于场景化落地能力和成本优势,依托政策支撑和完整供应链,实现了从技术研发到商业化应用的快速转化。据IDC预测,到2029年,中国AI市场规模将突破3万亿元,占全球市场份额的35%以上。未来,随着国产算力替代的推进和海外市场的拓展,中国AI将在全球格局中占据更重要的地位。对于人类而言,无需恐惧AI替代,只需主动提升核心能力,学会与AI协同,即可在AI时代实现个人价值与社会价值的统一。