夜雨聆风

夜雨聆风

AI 创业的三条路:升级、套壳、开荒

AI 与商业重构·五层推导链

|

|

|

|

|---|---|---|

|

|

|

|

| L2 | 经济相变(本文) | 这种相变带来三股独立经济力:生成成本崩塌 / 价值瓶颈迁移 / 新经济品成立 |

|

|

|

|

|

|

|

|

|

|

|

|

最近和圈里的创业者、投资人聊 AI,聊下来我感觉大家的心情都挺像——一半兴奋,一半焦虑。兴奋在东西真的在被重做;焦虑在手上看过的 idea 回头一梳理,好像大部分都在做”XX 的 AI 版”——要么给老行业加一层 AI 升级,要么在大模型上套一层壳。看多了会有种越来越像、越像越慌的感觉。

从第一性原理想一遍,我大概收敛到一个感觉——AI 创业里可能有三条路:升级、套壳、开荒。前两条是现在挤得最密的,但我越看越怀疑它们的天花板:一条被老行业的边际利润锁着,另一条随时可能被大模型自己的路线图吃掉。第三条——开荒——反而是我觉得最值得想的:那些 pre-AI 数学上压根不可能的生意,第一次有机会成立。

我是 Canopy CEO,一家服务 60+ 家族办公室、跟踪 1200 亿美元资产的财富科技公司。产品经理出身,习惯第一性原理拆问题。过去 44 天,我几乎把 CEO 工作流全搬上自建 AI 系统——主力 Claude Code 加后台 OpenClaw——跑了 78 个项目,烧掉 100 亿 token。

边跑系统边琢磨,我把思考沉淀成一套 5 层 AI 框架。这篇从其中的第二层”经济相变”展开——为什么我觉得前两条路的天花板容易被压住,第三条路的机会可能开在哪。一切回到 AI 对经济施加的三股结构性力量:

- 生成变成白菜价

。AI 能生成的一切——文章、代码、报告、图片、视频——边际成本几乎归零。Epoch AI 追踪同等 benchmark 的推理成本,发现每年下降 50 到 200 倍;a16z 把这个现象叫 “LLMflation”。GPT-4 发布时 $30/百万 token,今天 Gemini Flash $0.10,两年跌了 300 倍。大家都盯着这股在卷。

- 值钱的环节往两头挤

。任何一件事都有一条链条:定义问题 → 执行生成 → 签字担责。AI 把中间段(执行)压到白菜价,两头反而更贵了——一头是定义问题(你到底要什么),一头是签字担责(谁来承担结果)。一个反面信号:LinkedIn 上 54% 的长文已经是 AI 写的,但 AI 生成的帖子互动量反而低 45%——供给暴增,注意力反向稀缺。

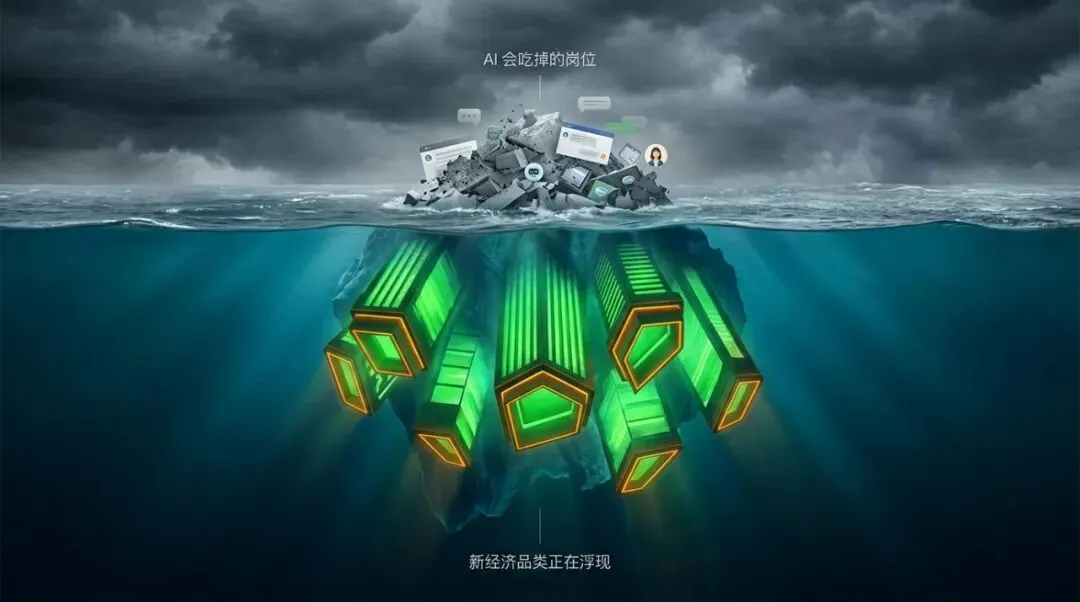

- Surface Expansion — 以前做不成的生意,因为 AI 第一次成立

。绝大多数创业者没看到这一股——这篇剩下的内容全在讲它。

AI 对经济施加的三股结构性力量

这不是第一次出现这种模式。历史上每次深度技术革命都走同一个套路:电报没让信差跑得更快——1861 年 10 月 24 日横贯美国的电报线通车,两天后 Pony Express 宣布关闭。它真正催生的,是 Western Union 的半世纪垄断、美联社和路透社、还有 1883 年全球统一的标准时区。iPhone 没让手机更好打——它催生了 Uber(1500 亿市值)、Instagram(10 亿卖身 Facebook)、WhatsApp(190 亿),每一个都是 2007 年技术上不可能存在的生意。同期诺基亚 2500 亿市值在 6 年后降到 72 亿卖给微软——败的不是”更好的功能机”,是一个不再是电话的新品类。

肯定会有人说这次 AI 不一样。MIT NANDA 2025 年报告:企业在 GenAI 上砸了 3-4 百亿美金,95% 的 pilot 没能打出可测量的 P&L 影响。Acemoglu 2024 年测算 AI 十年最多推动美国 TFP 增长 0.66%。连 Sam Altman 自己 2025 年 8 月都公开承认过热——”三个人一个 idea 估值 10 亿,这不是理性行为”。

这些数据都对。但看那 95% 失败的 pilot 长什么样就清楚了——客服中心加 copilot、财报分析塞 summarizer、邮件模板挂 auto-complete——几乎全是第一股力上的内卷。以为生成便宜就能给老业务多榨一点 ROI,结果要么被模型 API 直接吃掉,要么边际改善撑不起客户的付费意愿。Acemoglu 的 TFP 模型测的是已知任务的自动化效率,它看不见第三股力——pre-AI 数学上不可能的新品类还没有”生产率”可测。Altman 骂的 wrapper 泡沫也对——wrapper 就是”用 AI 做更便宜的老 X”,正是这篇文章第一段就在反对的东西。

换句话说,95% 的失败率不是 AI 的失败,是问法的失败。

下面是我看到的 7 个正在成型的新表面,分在时间、空间、资产、价值链 4 组里。

7 个新经济表面,分 4 组

时间的重构

模拟变消费品

过去,高保真推演是巨头花几十万美元请咨询公司才做得起的特权——市场调研、焦点小组、蒙特卡洛,几个月才出一份 deck。

我自己试过让 AI 同时扮演 Marc Andreessen、Peter Thiel、李嘉诚、Ray Dalio 等十个商业哲学完全不同的决策者,读同一篇分析文章。三分钟内,十份各 250 字的锐评,每个都像出自本人之口。总成本几毛美元。Anthropic 2025 年 7 月的 Persona Vectors 论文(arXiv 2507.21509)更进一步——模型内部可以直接定位到 evil、sycophancy、hallucination 这类人格向量,人格从 prompt 工程变成了可操纵的参数。同年他们让 Claude 独立运营 SF 办公室一家自动贩卖店,Project Vend 已跑到第二期。

一次调用 = 一次高保真情景采样。原来几十万美元的验证成本,现在几毛美元就够。模拟从跨国巨头董事会的重资产工具,变成了产品写下第一行代码前就能跑上万次的日常动作。

空间的重构

分身即本体

传统专家产能死死绑在肉身上。一个顶尖程序员一天只有 24 小时,高阶脑力劳动永远是规模不经济。但 AI 正在把专家能力里可规则化的那部分从肉身剥离——真正的判断和承担依然在人,但可复用的技能、固化的流程、已想清楚的标准,第一次可以跑在云上。

我的 Mac Mini 24 小时在线接 Slack、WhatsApp、iMessage;腾讯云上跑着我的专属工作空间阿苏、服务团队的 CanoClaw。这些 agent 不是在复制我的判断力——它们做的是另一件事:把我已经想清楚的规则、沟通偏好、问题筛选标准,在我睡觉、开会、出差的时候继续跑下去。我物理上只在一个点,我定好的规则在多个时区同时跑。

Cursor 2026 年 3 月 ARR 达到 20 亿美元,估值 500 亿,3 个月内从 10 亿翻倍——SaaStr 称为”史上最快 B2B SaaS”,对比之下 Slack 用 5 年、Zoom 用 9 年才做到 10 亿。同一浪潮里,Replit ARR 破 2.5 亿,Lovable 2 个月冲到 1000 万 ARR,v0 聚集 600 万开发者,GitHub Copilot 付费订阅 2026 年初达到 470 万——vibe coding 不再是极客口号。我们的产能边界不再由肉身决定,而是由有多少规则在云上替我们跑决定。

资产的重构

(部分)品味能租了

品味(Taste)在历史上一直被视为一种高度神秘且无法量化的稀缺资源。它往往被归结为贵族的血统、工匠的直觉或者漫长的学徒制熏陶。你很难向一个人解释清楚什么是“好的设计”,什么是“高级的文案”,这种隐性知识(tacit knowledge)的传递成本极高,导致创意产业始终无法像制造业那样实现标准化的规模扩张。

但在过去的一段时间里,我为自己写了 8 个具体的商业技能模块。这些模块不仅包含硬性的规则,更包含了高度主观的品味判断:投资人材料的叙事节奏和数据呈现逻辑、客户研究的深度挖掘框架、销售线索打分的量化标准,甚至是我个人撰写中文文案时的特定语感和修辞偏好。一旦这些品味被清晰地外部化(taste externalization)并固化到 prompt 和上下文系统中,它们就从一种虚无缥缈的个人特质,变成了一种可以被精准复制、租赁和交易的数字资产。

Character.AI 能够获得 50 亿美元的极高估值,并最终被 Google 以 27 亿美元的授权协议变相收编,其核心壁垒就在于它成功地将特定角色的对话品味和性格特征资产化了。Midjourney 2025 年营收达到 5 亿美元年化,100 多号人的团队、2100 万 Discord 注册用户,把复杂的视觉审美压缩成了几个提示词参数。

举一个我自己的例子:我的”投资人材料”skill 知道我反感 buzzword、路演第一页必须是一句反常识的 claim、图表要 data density 优先、整份 deck 不许出现”revolutionary”、”disrupt”、”10x”这三个词。过去这些习惯只能靠我自己或一个非常熟悉我的 CMO 来执行——招一个这种 CMO 要花一年磨合。现在这个品味变成了一个可以被我、被我团队、甚至被外部合作方随时调用的函数。我的品味从”我的一项工作”变成了”我的一项资产”。当品味从一种依附于人的主观状态,转变为一种可以被 API 调用的客观资产时,整个创意产业和知识服务业的生产函数就被彻底改写了。

关系可以继承了

商业世界里最脆弱的资产之一是客户关系。它高度依附于具体的人——建立在漫长沟通、无数次请客吃饭和细碎情感交互之上。员工一离职、一退休、一去世,那些只存在于一个人脑子里的关系记忆——客户的怪癖、踩过的坑、偏好和禁忌——就随人消散,企业得花大钱让新人重新摸索。

严格说,能被继承的不是关系本身(新人仍然要靠自己建立),是关系的底层记忆。这些记忆一旦被系统化记录,就可以跨越员工的生命周期传递。

我的工作流里有一个四层记忆系统,目前累计了 5700 条细致的观察记录:客户的偏好、沟通上下文、历史决策的逻辑盲区。ChatGPT Memory 2024 年 9 月对所有用户开放(Free/Plus/Team/Enterprise 同时),2025 年 6 月推出升级版(含跨会话历史引用)——记忆第一次成为几亿人的默认 UX。基础设施层的 Mem0 2025 年 10 月 Series A $2400 万,Q3 单季度 1.86 亿次 API 调用,被 AWS 的 Agent SDK 选为独家 memory provider。Rewind(后改名 Limitless)2025 年 12 月被 Meta 收购——个人记忆数据已经值得大厂整建制吃掉。

举个具体场景:5700 条观察累积到一定规模之后,我的系统开始做一件事——任何一次与老客户的视频会议开始前 30 秒,它给我一份 brief:这个家族 3 年前在某笔 PE 投资上踩过的坑、他们上次换私行时最在意的那三个 pain point、他们内部对”stability”这个词的私密定义。过去要新 advisor 花 6 个月才能熟悉一家家办的那套隐性知识,现在是 session 开始时的默认上下文加载。新 advisor 仍然要自己经营关系,但他的起跑线从”从零开始”挪到了”有 6 个月前置上下文”。

价值链的重构

个性化从稀缺变标配

在工业时代的价值链中,规模化和个性化是天然对立的两极。你要么选择福特式的流水线生产,用极低的成本提供千篇一律的标准化产品;你要么选择裁缝式的定制服务,用极高的溢价满足极少数人的个性化需求。Segment-of-1(个体即细分市场)在商业理论中被讨论了几十年,但在 pre-AI 时代,受制于履约成本的居高不下,它在数学上根本不具备大规模普及的经济可行性。

Khan Academy 的 Khanmigo 就是这条路。它不是一个冷冰冰的题库,而是一个能精准理解学生认知盲区、顺应学习节奏的一对一 AI 家教——教师完全免费,家长每月 4 美元。中国的松鼠 AI 用类似的自适应学习模型,在 1500 座城市建了 2000 多个学习中心,注册学生超过 2400 万。

想象一下,如果每一个孩子都能拥有一个绝对耐心、知识渊博且完全契合其心智模型的专属导师,传统教育那种基于流水线模式的班级授课制将面临怎样的降维打击。Character.AI 提供的无微不至的数字伴侣,同样是在情感陪伴领域实现了这种极致的个性化。当定制服务的边际成本降至零时,个性化就不再是富人的特权,而是所有商业基础设施的默认标配。

验真变标配

当生成内容的成本趋近于零时,随之而来的必然物理反应是伪造内容和虚假信息的泛滥。在以前的价值链中,审核和证明依赖的是人眼逐件扫描、机构的信用背书以及复杂的物理防伪技术,其成本极其高昂且极易出现人为疏漏。

为了对抗这种生成泛滥,证明机制必须规模化。Adobe、Microsoft、BBC 牵头的 C2PA 内容证明标准到 2026 年已聚集 200 多个机构、6000 多名成员,Sony、Nikon、Leica 等主流相机厂已开始支持。Leica M11-P 是世界上第一台内置 Content Credentials 的量产相机,Truepic 拿到了微软 M12 领投的 Series B $2600 万。这些不是虚无的 PR——全球 deepfake 诈骗损失 2025 年达到 15.6 亿美元,单个美国企业的 deepfake 诈骗案均损失 50 万美元,Arup 在 2024 年一次 deepfake 视频会议中被骗走 2500 万。”证明其为真”将在未来取代”创造其本身”,成为价值链条上更硬的护城河。

在我所在的财富管理行业,最贵的一直就是”证明”——证明钱是干净的、证明资产是真实的、证明家族结构是合规的。一个跨境信托架构的证明链过去要 5 个律师加 3 个会计师工作 2 个月。现在 source of fund 能从银行账户、不动产登记、交易所 trail 里直接 attested 出来,证明从一项高价服务变成了一层底层基建。

结果可以订阅了

订阅不是新事。但 AI 推动的订阅,和以前的订阅卖的是根本不同的东西。

传统订阅卖”存量资产的访问权”——Netflix 先拍完电影,Bloomberg 先有数据,Salesforce 先造好 CRM。客户付钱得到进入这个预制好、对所有订阅者都一样的库的权利。

新订阅把这个等式反了过来。Harvey 给 10 万律师的不是一份法律库——律师付钱的那一刻,才开始为他这个具体案子、这个客户、这个写作习惯合成一份接近大所合伙人水平的意见。这份答案在他订阅之前根本不存在,是为他这个人、这个问题、这个时刻当场造出来的。Perplexity 全公司 ARR 做到 4.5 亿美金,企业客户买的不是搜索工具,是一个永远在线、为他们具体问题开工的研究员。Hebbia 被全球 Top 资管公司 33% 买单,他们买的是一个会为他们持续读所有文件的助手。

定价锚点也跟着滑动。旧订阅按”研发成本 × 用户数”定价;新订阅按”帮你赢多少 / 少输多少”定价。Harvey $190M ARR、110 亿估值的基础,不是 inference 费的 markup,是律师对胜诉概率提升的 willingness to pay。从供给侧的制作成本,滑到了需求侧的结果价值。

需要一个 framework 级的澄清:订阅的是 advisory 级的判断,不是 committed 判断。律师最后还是要在文件上签字——commitment 结构上永远属于人。正因为 commitment 不能被规模化,advisory 这一层才有空间被做成可订阅的 judgment pool。

我自己就是最早的样品。每月付 $200 订 Claude Max,按 API 计价只买得到约 50 次深度对话——显然不是在买 token 额度,是在买对 Claude 这个 judgment pool 的持续采样权。

Pre-AI 为什么做不到?要三个条件同时解锁:专家判断可以被压缩成可调用形式;每次”开工”的边际成本趋近零;不用为每次提问建立完整服务关系。

但商业常识还在

机会归机会,落到具体公司,商业常识还得看。

有 monopoly 潜力的 4 个:关系可继承(d)、验真变标配(f)、结果可以订阅了(g)、以及品味能租了(e)里 iconic 创作者 / 品牌的那部分——共性是 vertical + regulated data + 深度客户信任。容易 commodity 化的 3 个:模拟变消费品(b)、个性化从稀缺变标配(a)、分身即本体(c)——Cursor 今天 $2B ARR,但 OpenAI 把 Codex 做成了 CLI、Anthropic 把 Claude Code 做成了桌面端,横向工具的 margin 会被系统性挤压。Vinod Khosla 的警告:横向 AI 基础能力容易被 OpenAI / Anthropic / Google 直接吞掉,窗口很短。

护城河 vs 商品化

第二层——别被 ARR 骗。前面引用的 Cursor $2B、Perplexity $450M、Harvey $190M 都是 ARR,不是 GAAP revenue——一次性 pilot、季度预付、promotional discount 全算进去,真实 revenue 常常只有公告的 60%-70%。Gross margin 几乎没人公告,AI application 层的 inference 成本可能吃掉 30%-60% 的 revenue,Anthropic 一年烧 50 亿、OpenAI 烧更多,这些成本迟早传导到下游。Retention 数据更是几乎全不公开——这是 1999 年 pageview 指标换了个说法。

Henry Kravis 的 downside 问法最狠:如果明天 Anthropic 或 OpenAI 把 API 价格提 3 倍,application 层哪家活得下来?这个答案决定了哪些新品类是真成立,哪些只是 VC 补贴加低利率堆出来的海市蜃楼。

但别的东西也在变稀缺

回到前面的第二股力量。生成变得无比便宜,但这不意味着整个商业系统的运行成本会等比例下降。相反,链条两头反而更贵:定义问题这一头需要认知深度和审美——生成出一万个候选,挑出对的需要判断、验证需要逻辑严密;签字担责这一头是纯粹的结构性限制。前者可以靠训练追上一部分,后者 AI 结构上永远无法替代。

AI 在面对高责任领域时,都会撞上一堵名为”承担”的墙。医生可以用 AI 在一分钟读完病人的完整病历、检索最精准的治疗方案、写出完美的病情分析——但最后签字开处方、在手术同意书上落款的,必须是主治医生本人。律师可以让 AI 起草一份无懈可击的合同,但出庭时走上被告席的还是律师,不是 AI。AI 结构上不能坐牢、不能破产、不能被吊销执照。它可以把专业工作的前 99% 推到接近完美,但那 1% 的签字与承担,永远是人的事。在真实的商业社会里,信任的最终锚点是风险共担。AI 能生成一万份合同,签字的必须是人。

结语

如果我们的 AI 项目只在第一股力上内卷,用 AI 去提供一个更便宜的传统服务,大概率会在三年内被开源模型和算力下行挤扁。如果我们看不到第三股力,看不到那些 pre-AI 数学上根本不成立的全新经济表面,就会错过整个时代的红利。

Carlota Perez 研究过 1771 年以来的 5 次技术革命,每次都分”安装期”和”部署期”两个阶段。真正的财富创造不在安装期(那是资本狂潮、估值泡沫),而在部署期——新基础设施被商业模式彻底消化重组的 20 到 30 年。2026 年的 AI,还在安装期的末端。

真正的赢家——那些定义了 pre-AI 时代不可能品类的人——此刻可能还没注册公司。

我建了一个小群,聊 AI 创业、一线实操和我的 AI 框架怎么用,同路的朋友可以私信我。

陈沐(Mu Chen),Canopy CEO,清华五道口金融学院客座讲师。Canopy 服务全球 60+ 家族办公室与超高净值客户,跟踪超过 1,200 亿美元资产。他在小宇宙播客「不止金钱」、微信公众号「沐的沙盒」和英文 newsletter Amongst Families 记录 AI 与财富管理的一线实践。