夜雨聆风

夜雨聆风

AI 基建股狂飙 115%,软件股反跌 20%!华尔街现在只给「卖铲子」的发钱

一张图炸了华尔街:AI 基础设施股自 2023 年底以来跑赢标普 115%,而同期软件股反而落后大盘 20%。资本市场用真金白银投了票——这轮 AI 牛市,先拿到钱的全是修路、架电、造机房的。近 20 万人围观了这条推文,评论区吵翻了。

一张图,把 AI 投资的真相压缩成四条线

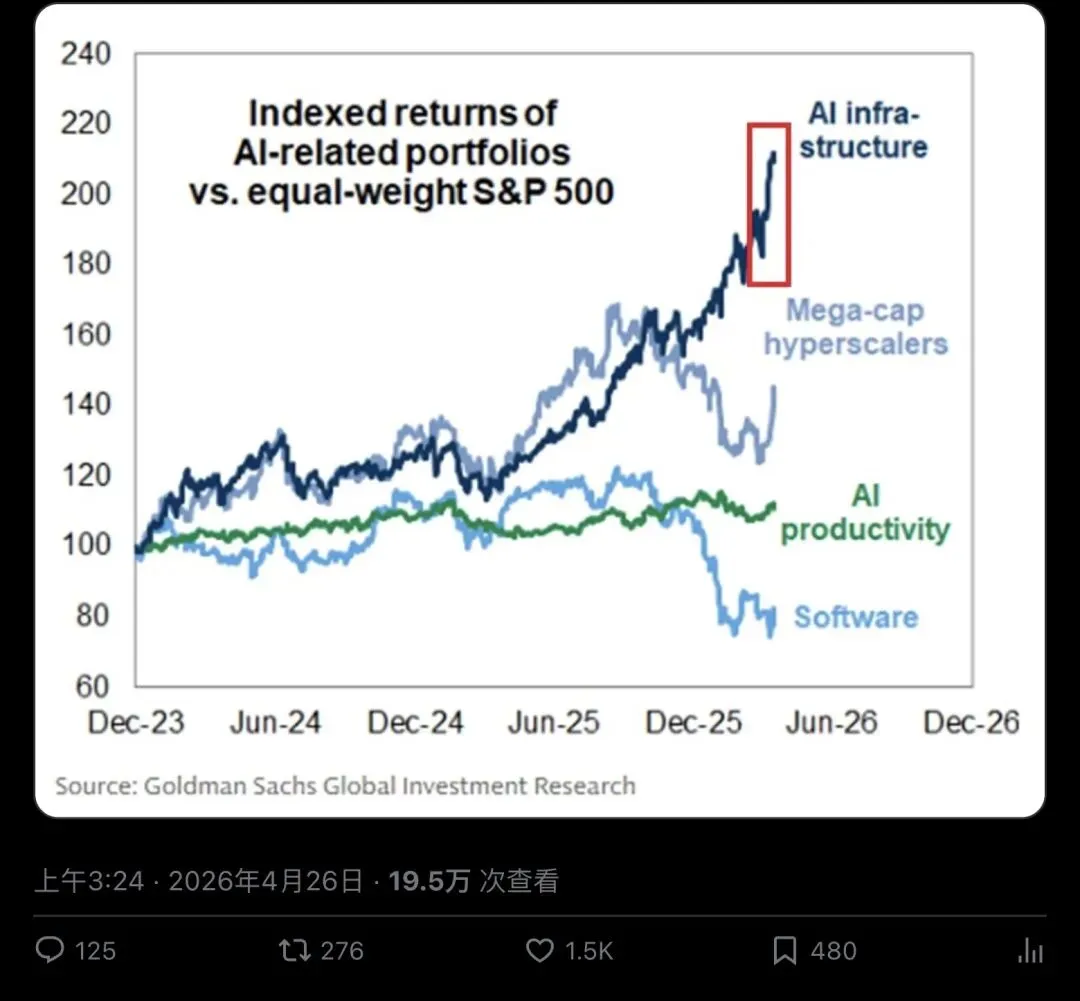

4 月 26 日凌晨,知名市场研究账号 The Kobeissi Letter 发了一张让人倒吸冷气的图。

这张图来自 Goldman Sachs Global Investment Research,把 AI 相关股票分成四个梯队,画出了各自相对等权重标普 500 的走势:

- AI 基础设施

(半导体、数据中心、云服务、网络设备、电力):+115% - 超大规模云厂商

(微软、谷歌、亚马逊、Meta):+45% - AI 生产力

(用 AI 降本增效的公司):+10% - 软件

:-20%

四条线,像四条命运分岔路。

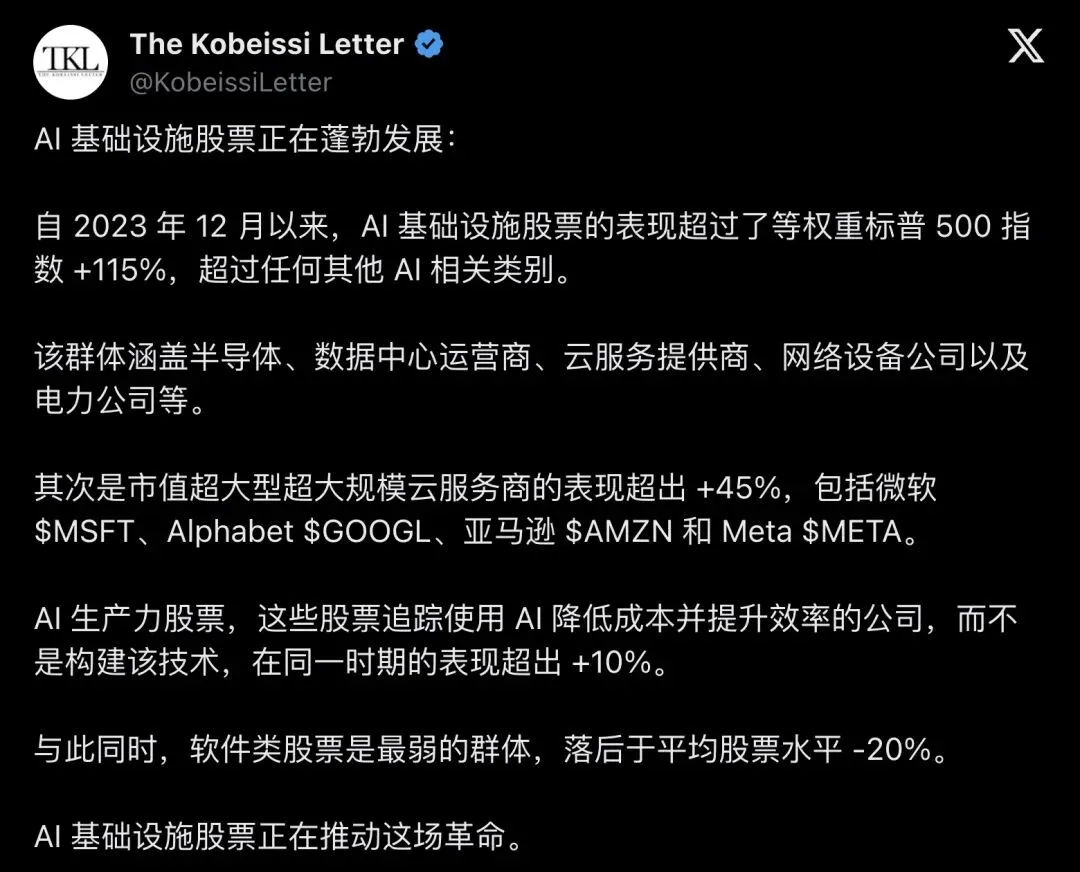

“AI infrastructure stocks have outperformed the equal-weight S&P 500 by +115% since December 2023, more than any other AI-related category.”

「AI 基础设施股票自 2023 年 12 月以来相对等权重标普 500 跑赢 115%,超过任何其他 AI 相关类别。」

这条推文拿到了近 1600 个赞、近 20 万次浏览。

▲ The Kobeissi Letter 发布的 AI 板块分组对比图,近 20 万人围观

钱为什么先涌向上游?因为稀缺性在那

看完这张图,很多人的第一反应是:凭什么?

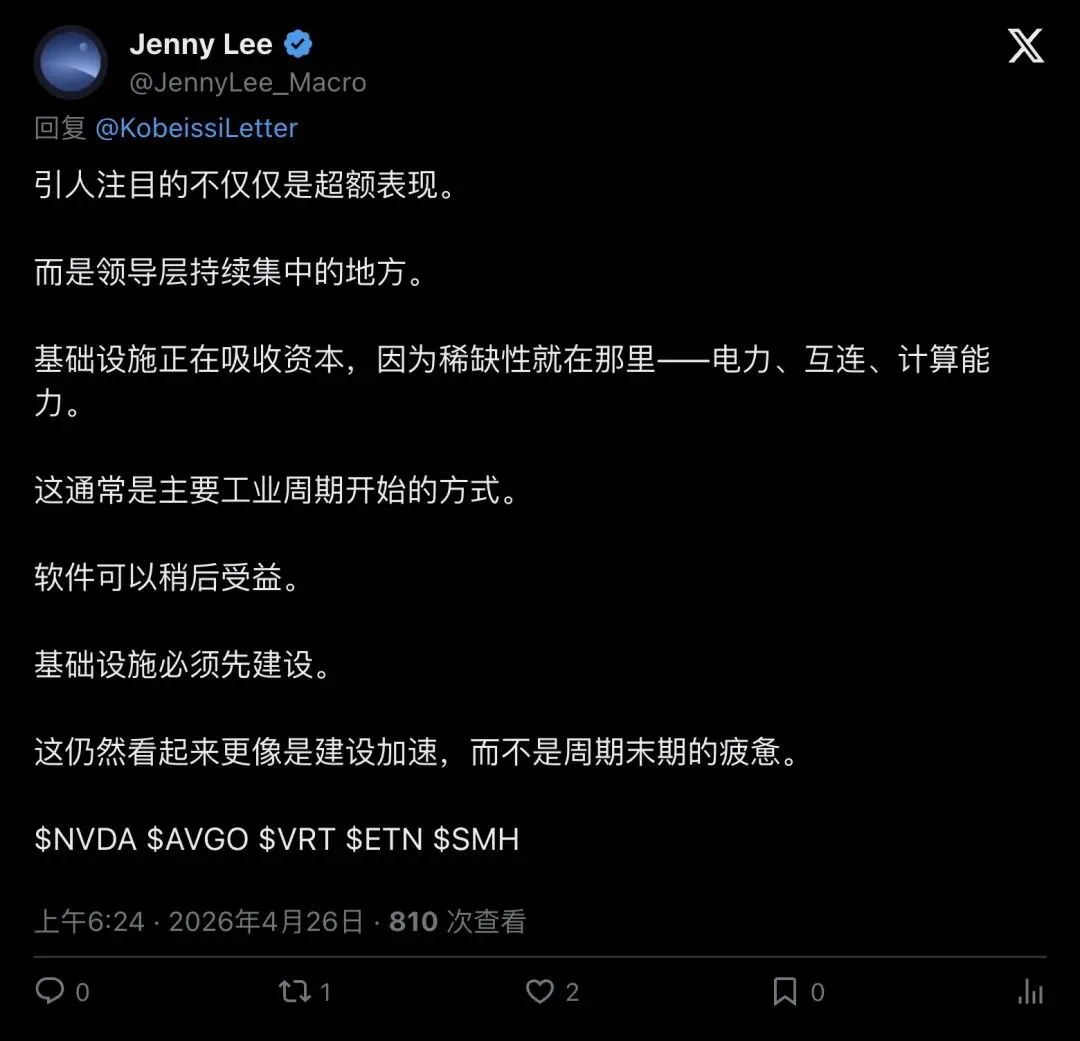

市场评论账号 Jenny Lee 给出了一个精准的解释:

“Infrastructure is absorbing capital because that is where the scarcity is — power, interconnect, compute.”

「基础设施在吸收资本,因为稀缺性就在那里——电力、互联、算力。」

这句话点破了整个逻辑:资本追的是瓶颈,追的是供不应求。

AI 模型训练、推理、部署,每一步都先要 GPU、服务器、数据中心、电力、冷却、网络设备。这些环节已经产生了真实订单、真实收入、真实的供给缺口。

换句话说,无论 AI 应用层最终谁赢谁输,上游卖铲子的已经先把钱收了。

▲ Jenny Lee:基础设施在吸收资本,因为稀缺性就在那里

+115% vs -20%:这个价差才是最该关注的

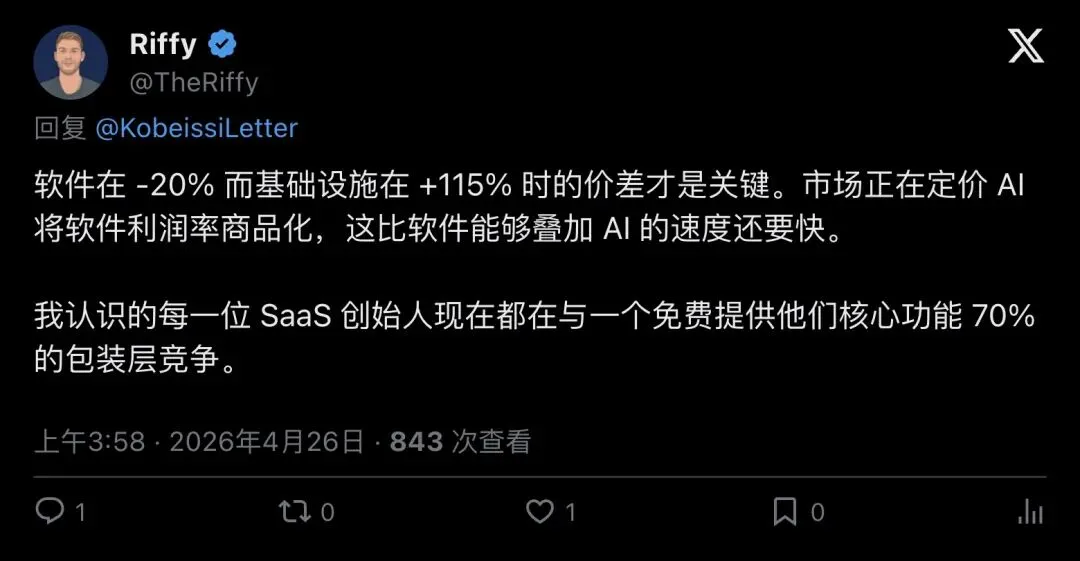

图表里最刺眼的数字,很多人第一眼看到的是 +115%。但真正让人不安的,是软件板块的-20%。

Riffy 在回复里一针见血:

“Market is pricing AI to commoditize software margins faster than software can layer AI in.”

「市场正在定价:AI 将软件利润率商品化的速度,比软件公司叠加 AI 功能的速度更快。」

翻译成大白话:AI 还没帮软件公司赚到更多钱,就已经开始侵蚀它们的定价权了。

SaaS 创始人们正在面对一个残酷现实——你花三年打磨的核心功能,一个 AI wrapper 可能免费提供 70%。市场看到了这个趋势,先用脚投了票。

▲ Riffy:软件 -20%、基建 +115%,这个价差才是关键

这是一场「资本开支交易」,跟故事无关

Vital Trades 的评论直接把这轮行情的本质说穿了:

“The market is paying picks-and-shovels, not adoption. That’s a CapEx trade, not a revenue trade.”

「市场在为”镐与铲”买单,跟采用率无关。这是一场资本支出交易,跟收入无关。」

什么意思?

现在最确定的事情是:建机房、拉电、上卡、做冷却。这些事情有合同、有订单、有时间表。

现在最不确定的事情是:最终消费者会为多少 AI 软件能力长期买单。

所以估值先奖励上游,那些已经在”接单-交付-收钱”闭环里运转的公司。

▲ Vital Trades:这是一场资本开支交易

GPU 上面的商业模式,还没跑出来

如果说前面几条评论都在解释”为什么基建赢了”,Crepe Supreme 则指出了硬币的另一面:

“The same chart says nothing on top of these GPUs is monetizing yet.”

「同一张图也说明——GPU 之上的应用层,还没有真正完成货币化。」

这才是让人细思极恐的部分。

+115% 说明基建层吃到了这轮 AI 投资潮的第一口肉。但同时,-20% 的软件板块也在提醒所有人:GPU 买了,电拉了,机房盖了——然后呢?

如果应用层迟迟不能把这些基础设施的产能转化为持续收入,那今天的基建狂欢,未来也可能变成产能过剩的隐患。

▲ Crepe Supreme:GPU 上面的东西,还没真正赚到钱

电费已经开始涨了,有人替 AI 在买单

说到代价,这轮 AI 基建潮的副作用已经不是假设——它正在发生。

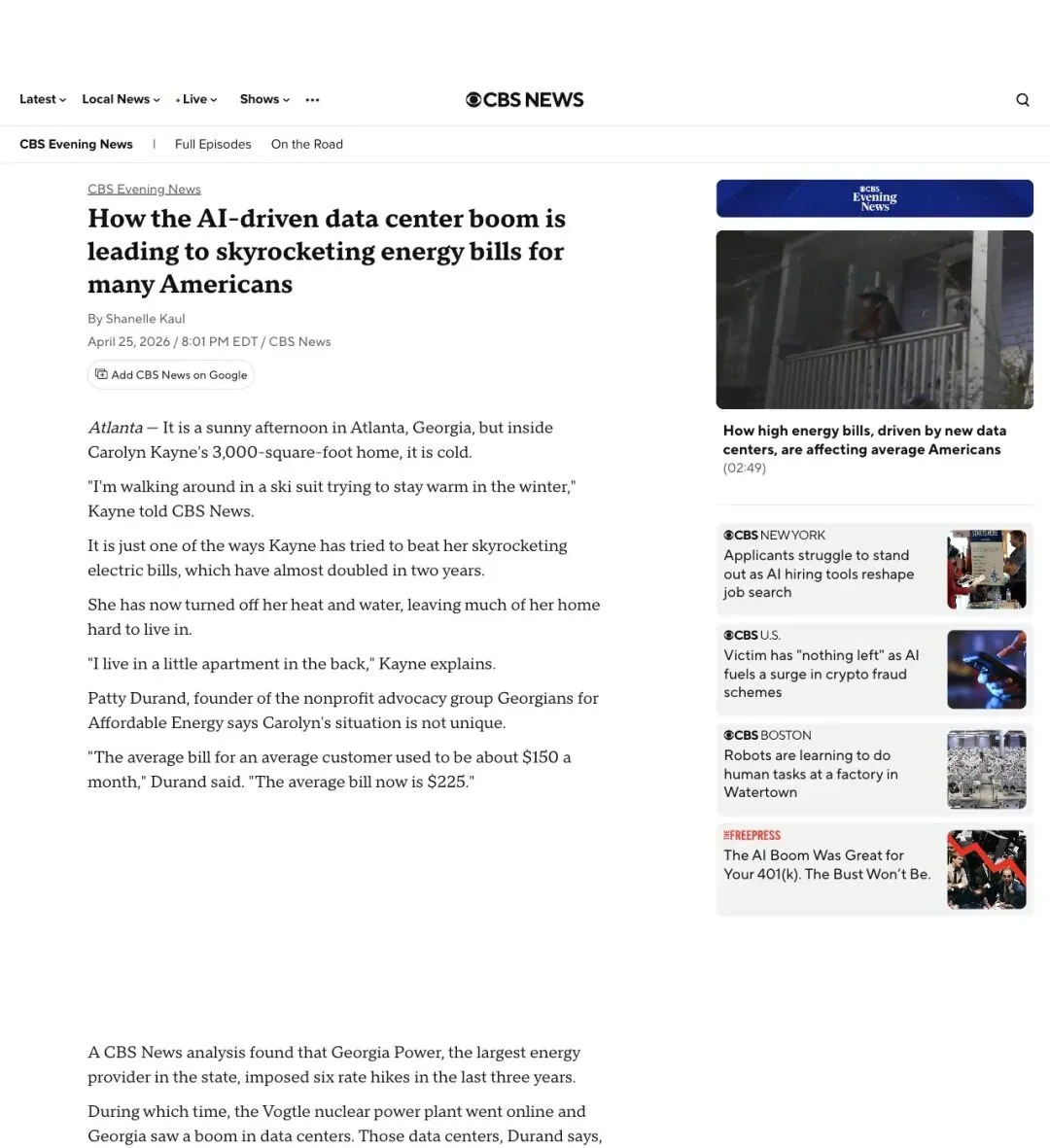

CBS News 4 月 25 日的一篇报道揭开了一个残酷事实:美国至少 13 个州,新数据中心正在推高居民电费。

Georgia 的普通住户,月均电费从150 美元涨到了 225 美元。Bloomberg 的分析更惊人:部分数据中心附近居民的月度能源支出,较五年前高出267%。

“The growing use of artificial intelligence has sparked a demand for data centers. And across the U.S., new data centers are driving up utility bills in at least 13 states…”

「人工智能的蓬勃发展催生了对数据中心的需求。在美国,新的数据中心正在至少 13 个州推高公用事业账单……」

Goldman Sachs 的预测让这条线索更加清晰:全球数据中心电力需求到 2027 年增长 50%,到 2030 年相对 2023 年最高增长 165%。电网到 2030 年可能需要约7200 亿美元的投资。

AI 基建的投资回报是真实的,但它的社会成本也是真实的。当”谁来付账”从投资者问题变成选民问题,政策摩擦就不远了。

▲ CBS News:AI 数据中心扩张正在推高美国多州居民电费

普通人的感受:这波红利跟我有什么关系?

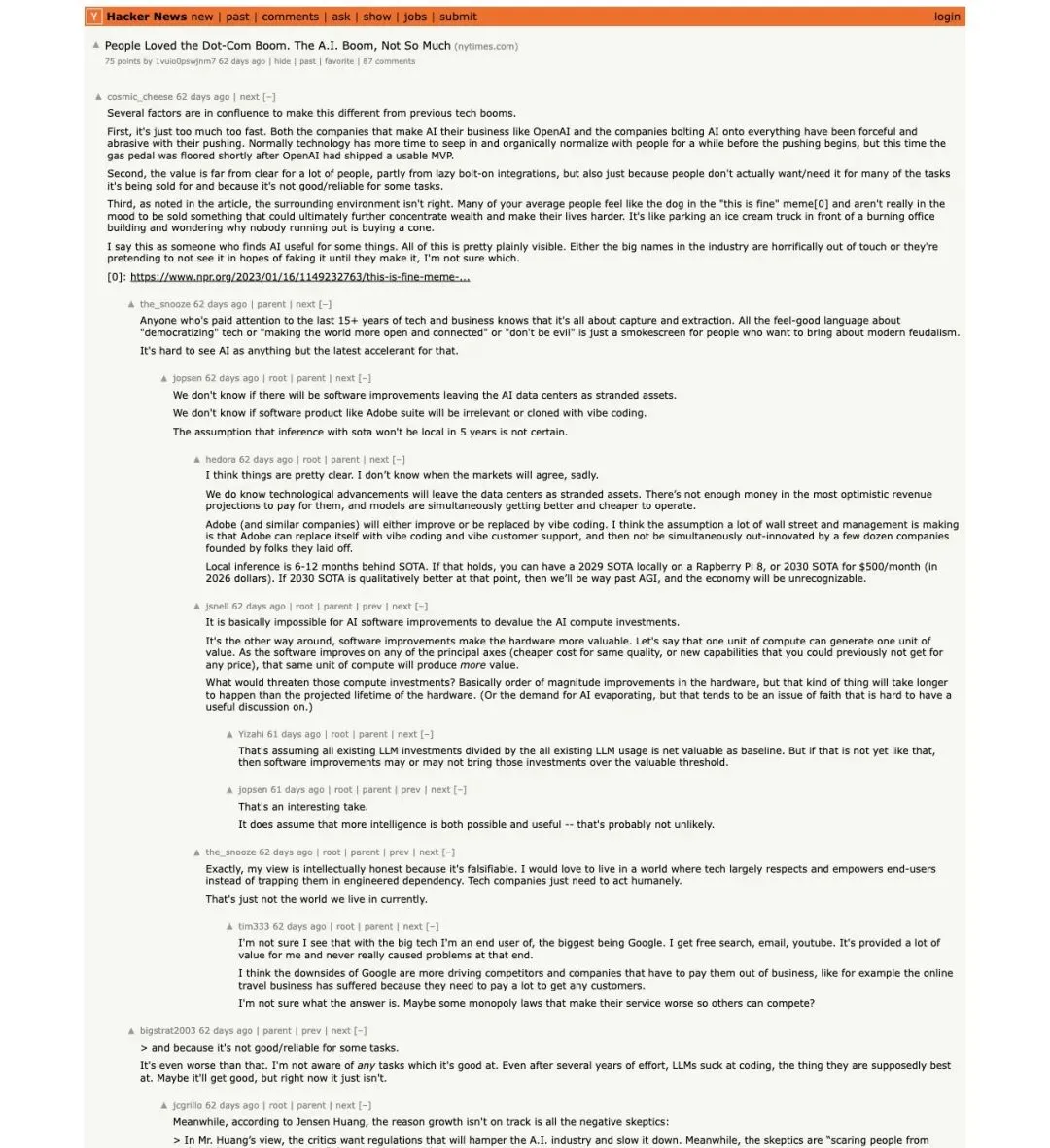

Hacker News 上,一篇题为《People Loved the Dot-Com Boom. The A.I. Boom, Not So Much》的帖子引发了 87 条评论的激烈争论。

有人说得很直白:

“The utility will perhaps come a lot later than the hype.”

「实用性可能比炒作来得晚得多。」

“The value is far from clear for a lot of people.”

「对很多人来说,AI 的价值远谈不上清晰。」

还有更尖锐的声音:AI 正在加速财富集中,普通人感受到的是岗位压力和账单上涨,而根本没有分到所谓的”效率红利”。

这恰好解释了软件板块为什么没有一起涨——不光是财报问题,还有大众对 AI 收益归属的深层怀疑。

▲ Hacker News 社区:对 AI 泡沫、收益分配的争论

历史会重演吗?

同一张图,在多头眼里是”AI 工业革命进入重资产阶段”,在空头眼里是”GPU 上面的商业模式还没跑出来”。

乐观的逻辑:基础设施先行,应用层后发,这是每一轮技术周期的正常节奏。铁路先修、网站后建、光纤先铺、云计算后来。软件没被判死刑,只是排在了后面。

悲观的逻辑:如果 AI 应用的收入兑现持续慢于资本开支的投入速度,今天的”卖铲子”狂欢就可能重演 1999 年的 Cisco 剧本——基建过度前置,需求后续跟不上,估值修正来得又快又猛。

但有一件事已经无法回避:这轮 AI 投资潮里,资本市场先把钱给了最确定的环节——芯片、电力、机房、冷却、互联。至于应用层什么时候接棒,这张图还没给出答案。

唯一确定的是:铲子先卖出去了,金子还在地里。

— END —