夜雨聆风

夜雨聆风

一年,10倍!长飞光纤:AI算力引爆超级周期

长飞光纤,涨疯了!

过去三个月里,在沪指下跌3.33%的背景下,长飞光纤的股价却从110.48元/股一路飙升至如今的364.5元/股,累计涨幅接近230%。

如果拉长时间线看,过去一年里,长飞光纤的股价已经飙涨超1000%,妥妥一年10倍股!

(来源:市值风云APP)

一家以传统光纤光缆为主业的制造企业,凭什么能涨得这么猛?这背后是市场情绪的躁动,还是基本面逻辑的根本性反转?

业绩回暖,但成色几何?

想要回答这个问题,不如先来看看长飞光纤的业绩。

2025年,长飞光纤交出了一份还算不错的成绩单:全年营收142.5亿元,同比增长16.85%;归母净利润8.14亿元,同比增长20.40%,一改前两年业绩连续大跌的颓势。

(来源:市值风云APP)

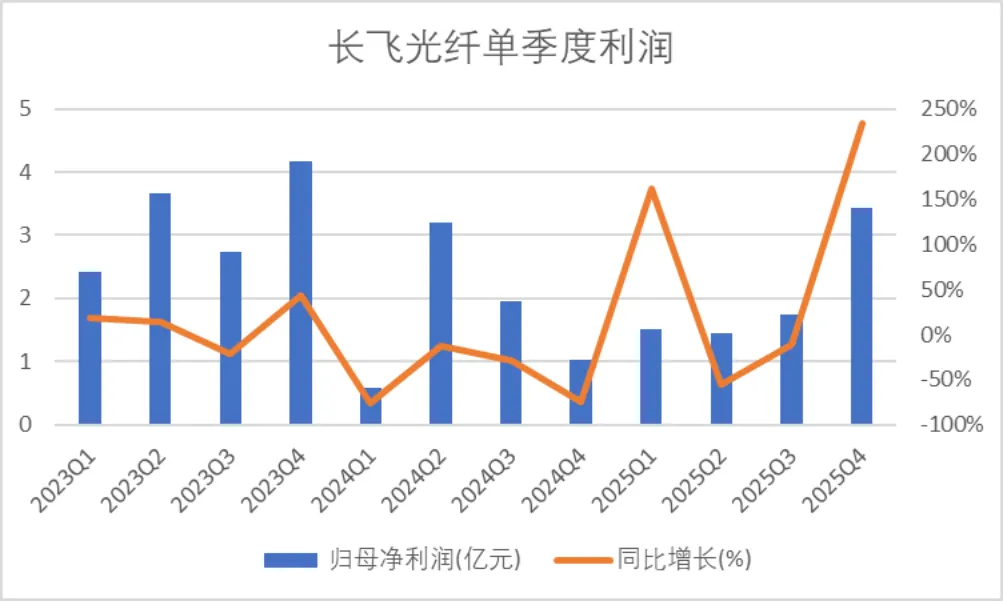

尤其亮眼的是第四季度,单季归母净利润高达3.44亿元,贡献了全年利润的42%,同比增速更是高达234.23%。

(来源:Choice终端,制图:市值风云APP)

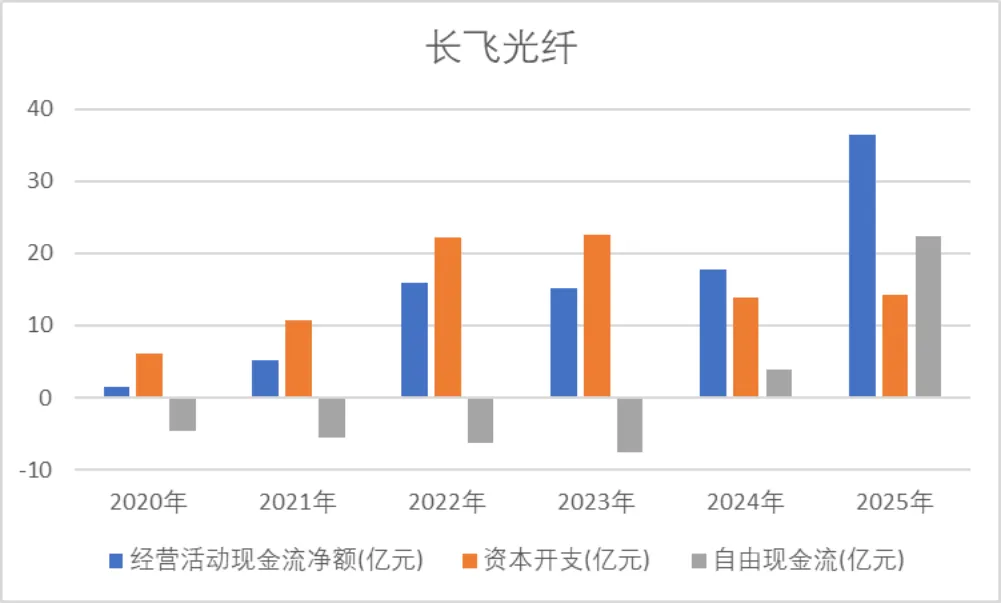

现金流方面,2025年也呈现明显好转,全年自由现金流转正,净流入22.31亿元,一改往年的“失血”状态。

(来源:Choice终端,制图:市值风云APP)

但若回看历史,这份成绩单的成色并不耀眼。

2022年,公司营收曾达到138.3亿元的高点,2025年的142.5亿仅比其高出4亿。更值得玩味的是净利润——2022年和2023年,公司的归母净利润分别高达11.7亿、13亿,比2025年的8.14亿要高出一截。

也就是说,如今的长飞光纤,体量没有当初大,赚得没有当初多。然而市盈率(PE)却高达370倍,比当初高出近10倍,这背后究竟发生了什么?市场的狂热,显然不是基于过去的业绩,更像是押注一个未来。

行业巨变:AI算力引爆“量价齐升”新周期

答案藏在行业周期的巨变里。

过去,光纤光缆行业的增长主要依赖5G基站建设与“光纤到户”的规模化部署,本质是解决“连接有没有”的问题,属于典型的“量驱动”模式。

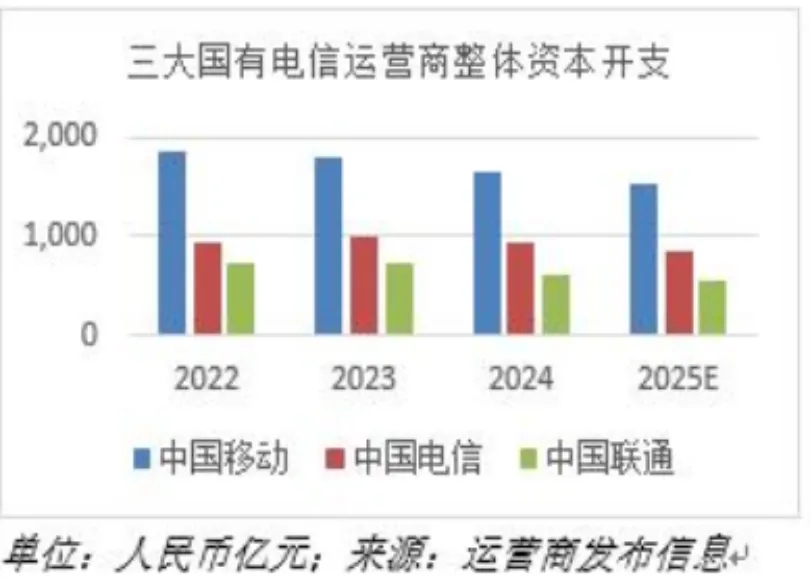

三大运营商掌握集采话语权,价格通常压得很低,厂商只能靠规模和成本厮杀。

但近两年,随着国内移动通信网络建设趋于饱和,建设强度逐渐放缓,三大运营商资本开支总额持续下降,2024年和2025年资本开支总额同比降幅均超过9%,直接导致了光纤光缆需求总量下滑和市场价格承压。

海外市场也大致类似,考虑到国际宏观经济形势错综复杂,主要经济体贸易保护举措频出,前两年全球电信行业整体进入下行周期。根据CRU统计,2024年全球前十大电信运营商资本开支总额相较2023年也有下滑。

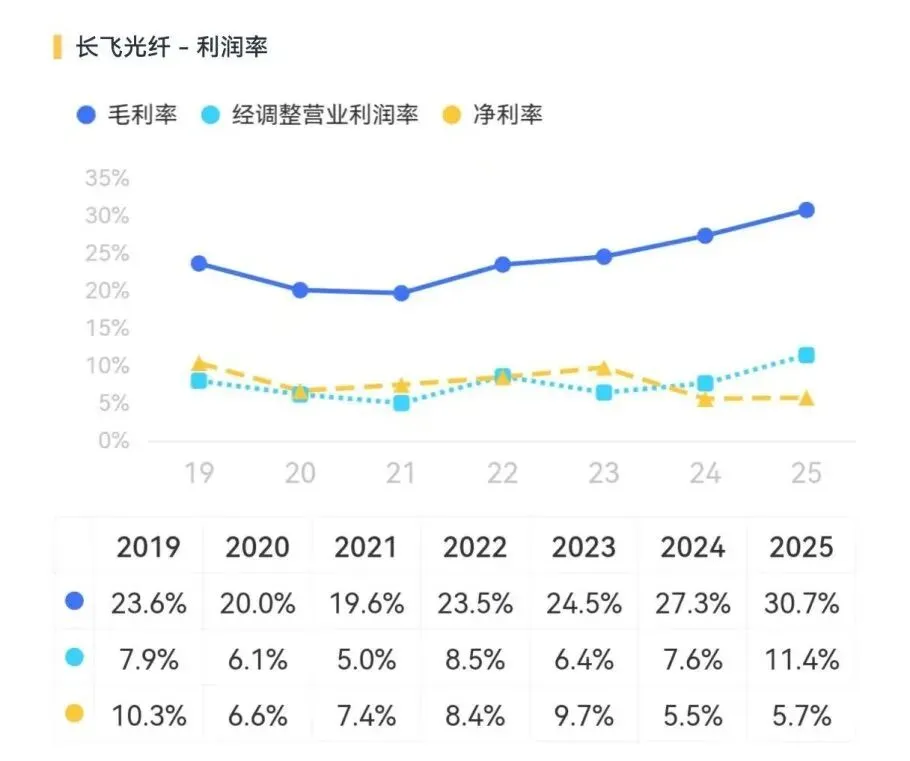

那段日子,对于光纤光缆厂商而言,是靠“卷”份额、“卷”成本度日的艰难时光,长飞光纤的毛利率也仅在20%上下徘徊。

但AI的横空出世,彻底改写了游戏规则,AI大模型的训练与推理对数据中心的基础设施提出了前所未有的要求。

与传统数据中心相比,一个典型的万卡GPU集群仅服务器内部互连所需的光纤量就可达数万芯公里,是传统CPU机架的数十倍。这种海量数据和高速连接的需求,直接催生了对光纤光缆的爆发式增长。

全球头部云厂商的资本开支印证了这一趋势。亚马逊、微软、谷歌和Meta等北美四大云厂商在2025年的资本开支合计高达4099亿美元,并预计在2026年激增至约6900亿美元,其核心投向正是AI数据中心建设。

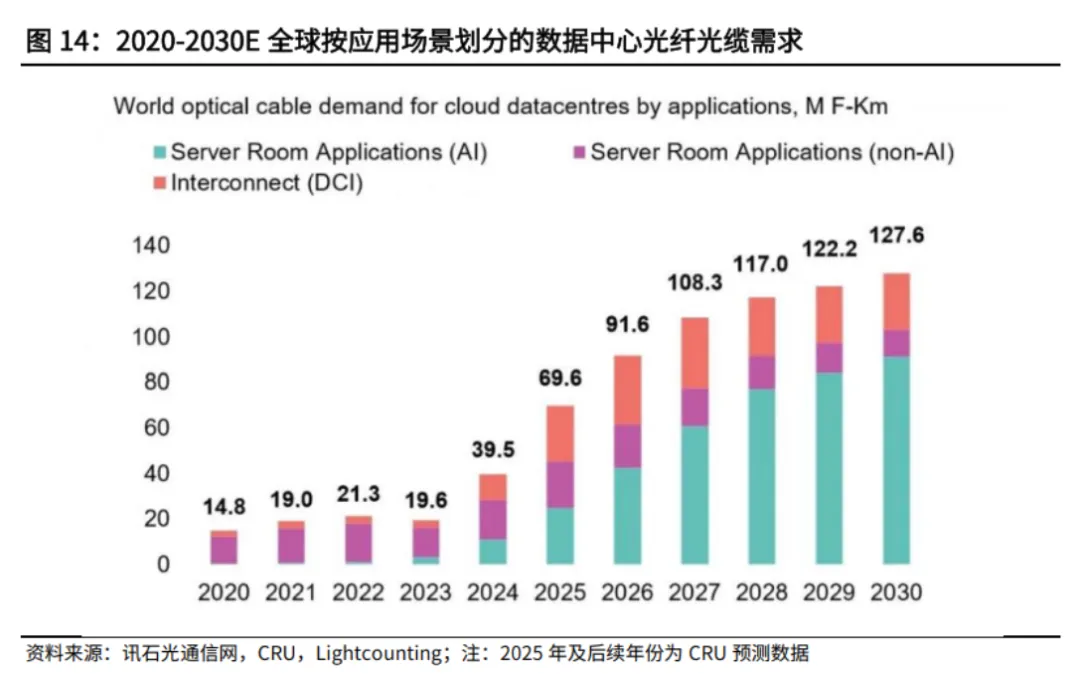

在此背景下,全球光纤光缆市场规模持续扩大。据CRU预测,2025年全球数据中心光纤光缆需求为69.6百万芯公里,并将于2030年增长至127.6百万芯公里,复合增长率远超传统电信市场。

需求结构的剧变,引发了严重的供需错配。

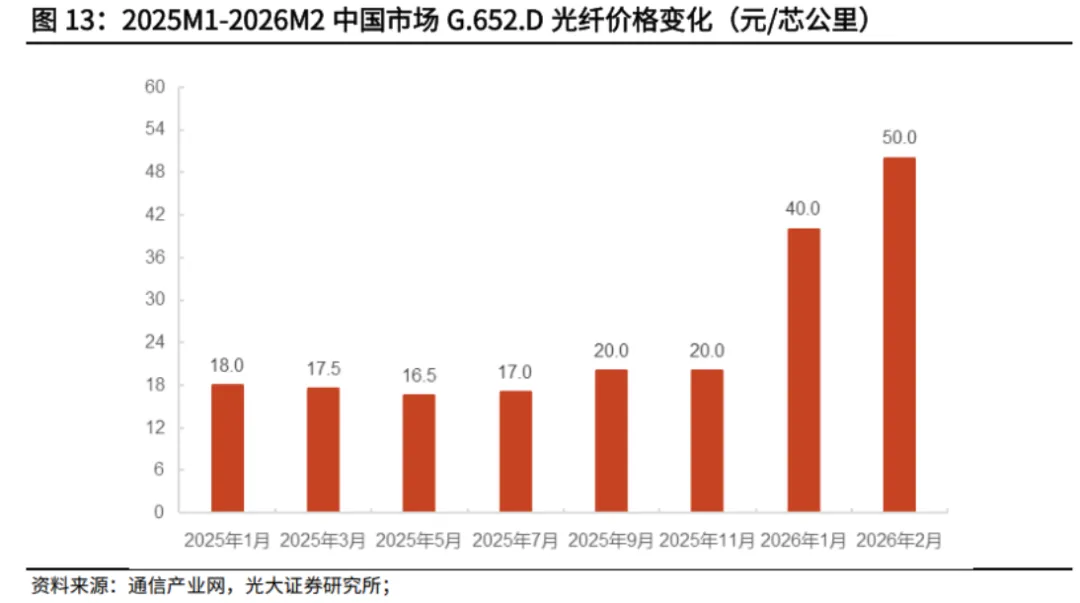

上游的光纤预制棒扩产周期长达两年,短期内无法响应激增的需求。结果就是,光纤价格开启了“价驱动”的超级周期。

数据显示,普通单模光纤G.652.D的价格,从2026年初的18元/芯公里,一路狂飙至85-120元/芯公里,涨幅超过400%,并一举突破了历史极值。价格的暴涨,直接转化为产业链上企业的利润增量。

与此同时,随着AI数据中心对“超低时延、超大带宽、超低损耗”的极致追求,催生了高端光纤的黄金时代。G.654.E超低损耗光纤、OM5多模光纤,尤其是革命性的空芯光纤,成为市场新宠。

例如,2025年三大运营商G.654.E光纤集采规模同比激增25倍;而空芯光纤的集采单价更是高达约3.5万元/芯公里,是普通光纤的650倍。

这意味着行业竞争焦点,已从“拼价格”转向“拼技术”,拥有高端产品布局的企业将享受更高的盈利溢价。

一体化+高端化+全球化,构筑长飞光纤护城河

说回长飞光纤,市场看好它的,绝不仅是行业的β,更在于其自身的α。

作为全球光纤光缆的龙头企业,公司最核心的优势在于“光棒(光纤预制棒)—光纤—光缆”的全产业链一体化布局,是国内少数能够大规模生产光棒、光纤和光缆的企业之一。

在光纤行业有个铁律:利润分配“7:2:1”——光棒拿走70%利润,光纤分到20%,光缆只剩10%,差距非常大。

也就是说,真正赚大钱的,是上游的光棒环节,可以理解成光纤的原材料母体,没有它就造不出光纤,号称“光纤界的茅台”。

同时,光棒的壁垒也相对更高,技术难度大,投资门槛高,扩产要1年半到2年,以前常常被美日企业垄断,现在咱们国家已经从净进口变成净出口,实现国产突破,但高端部分与海外企业还存在不小的差距,拥有不小的国产替代空间。

简言之,谁有光棒技术、谁有光棒产能,谁就能吃满这波涨价红利。

公开信息显示,长飞光纤是全球唯一同时自主掌握PCVD、VAD、OVD三大主流光纤预制棒制备工艺并实现产业化的企业,现已拥有年产5600吨光棒的产能,光棒整体自给率超90%,高端产品自给率达100%,无论是量产能力还是自给率均位居业内前列。

在当前光棒紧缺、价格飞涨的背景下,这一优势不仅让长飞光纤能够将上游的超额利润最大限度地留在自己体内,而不是被上游供应商分走,更是确保了高端产品的稳定供应能力。

而在高端技术上,长飞光纤也走在前沿。面对智算中心对高带宽、低时延的严苛要求,公司精准卡位G.654.E等新型光纤,在2025年中国移动G.654.E光缆集采中标了50%份额。

在代表未来方向的空芯光纤领域,长飞光纤更是全球唯一实现空芯光纤公里级量产的企业,其空芯光纤产品已成功应用于国内三大运营商的首条商业线路,最低衰减系数低至0.05dB/km,远优于传统光纤的理论极限,技术实力可见一斑。

也正是得益于高端产品的放量和光纤产品的提价,公司2025年毛利率提升至30.7%,较往年高出了近10个百分点。

(来源:市值风云APP)

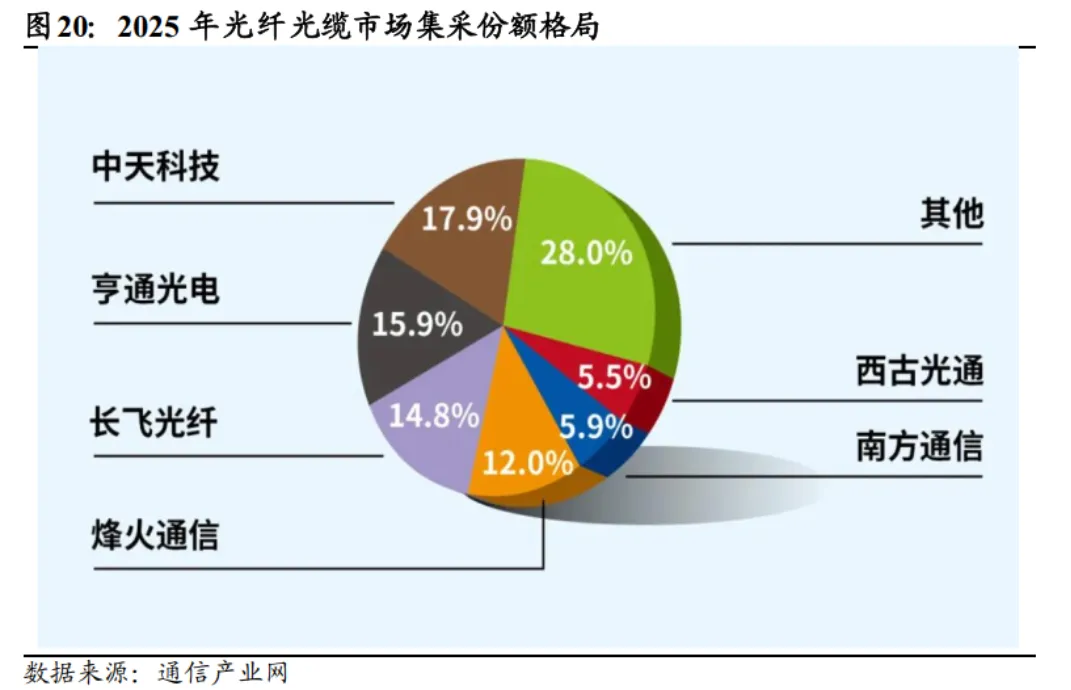

市场格局方面,公司在光纤预制棒、光纤、光缆的市场份额连续9年位居世界第一。2025年,公司中标了国内三大运营商21个项目,中标总份额达14.8%,位列第三。

在海外,公司业务覆盖全球100多个国家和地区,2025年海外地区创收60亿元,占到公司总收入的42.34%。这种全球化布局,使其更能分享到全球AI基建浪潮的红利,降低对单一市场的依赖。