夜雨聆风

夜雨聆风

科智咨询联合发布《AI智能体赋能行业决策:趋势与实践白皮书(2026)》

[中国,南京,2026年4月24日]

4月23日至24日,以“智能驱动・认知赋能”为主题的2026情报与智能认知专委会学术年会在南京召开。本次会议由中国指挥与控制学会(CICC)主办,CICC情报与智能认知专委会、中科院信息工程研究所及南京大学联合承办,汇聚了国内情报科学、人工智能、认知科学等领域的顶尖专家与产业精英。会上,由中国通信工业协会数据中心委员会、CICC情报与智能认知专业委员会及科智咨询联合主编的《AI智能体赋能行业决策:趋势与实践白皮书(2026)》(以下简称“白皮书”)正式发布。

科智咨询合伙人、研究总监弓瑞峰会上就白皮书核心内容进行深度解读,他指出,AI智能体(AI Agent)作为连接人类指令与数字世界的“智能执行体”,正在引领一场从“对话生成”到“自主行动”的产业代际跨越。

大会现场举行白皮书发布仪式,科智咨询合伙人、研究总监弓瑞峰对白皮书核心内容进行解读

关注「科智咨询」微信公众号,发送关键词“智能体2026”,即可获取完整版白皮书。

AI智能体:从“副驾驶”到“自主数字员工”

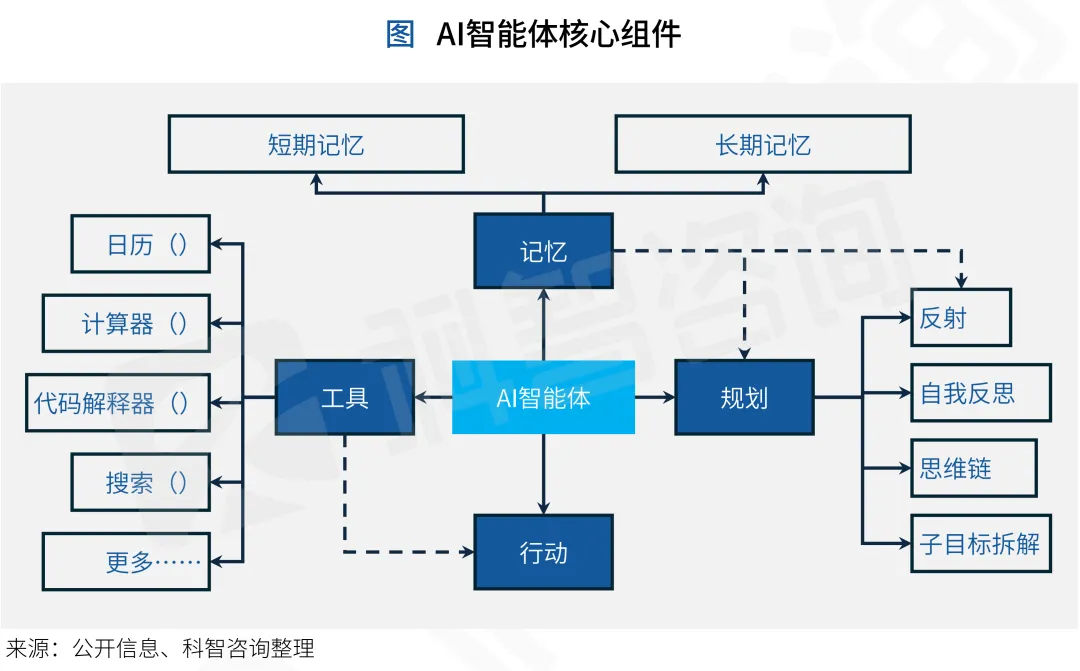

弓瑞峰指出,相较于通用大语言模型,AI智能体的核心区别在于其具备了规划和使用工具的能力。它以大语言模型为“大脑”,融合记忆、规划、工具与行动四大核心组件,能够自主完成从“意图理解”到“任务交付”的全过程。这标志着AI的角色正在发生根本性转变——从提供建议的“副驾驶”(Copilot),升级为可以独立执行复杂任务的“自主数字员工”。

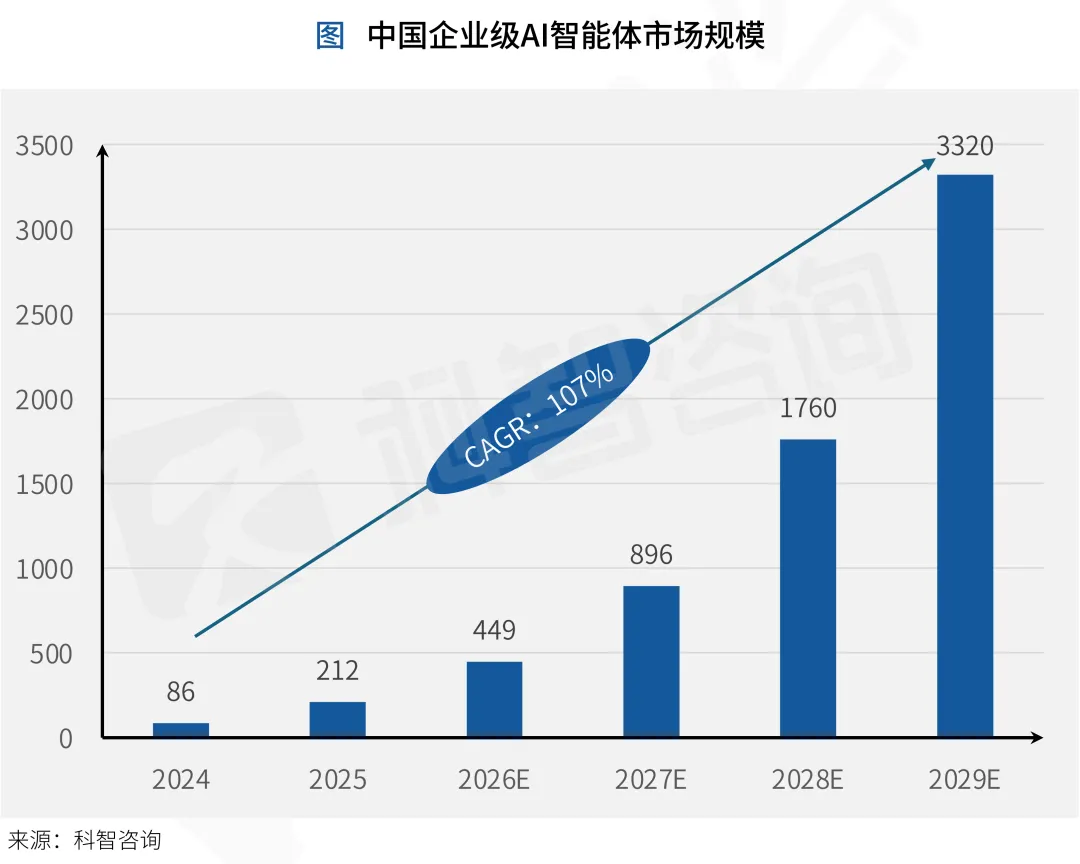

市场爆发:2029年企业级AI智能体市场规模有望突破3320亿元

白皮书数据显示,中国企业级AI智能体市场正呈现爆发式增长态势。2025年,该市场规模已达到212亿元,预计到2026年将增至449亿元,而到2029年,这一数字有望突破3320亿元,2024-2029年的年复合增长率(CAGR)高达107%。

弓瑞峰分析,这一高速增长主要得益于三大驱动:

-

模型能力跃升与开源生态繁荣。

大模型技术的持续突破为AI智能体提供了坚实的技术底座。从2025年DeepSeek的崛起,到2026年OpenClaw框架的全球走红,AI在短短一年内完成了从“能说会道”到“动手执行”的跃迁。同时,头部互联网企业纷纷开源智能体开发框架,极大降低了开发门槛。

-

产业需求侧的场景爆发。

企业端对AI智能体的需求从“锦上添花”走向“刚需驱动”。2025年,65%的企业计划增加数字化投入。尤其是在制造业,已应用大模型及智能体的工业企业比例从2024年的9.6%猛增至2025年的47.5%。企业服务层面,从行政办公、销售运营到人力资源,智能体正在重构企业内部的工作流。

-

政策红利持续释放。

中国政府从国家战略高度持续加码人工智能产业,为AI智能体发展提供了明确的方向指引和制度保障。2026年,“智能体”首次被写入《政府工作报告》,明确了其国家战略地位。国务院及各部委相继出台行动意见,设定了到2027年应用普及率超70%的量化目标,并配套“人工智能券”、开放公共数据等举措,形成了全方位支撑体系。

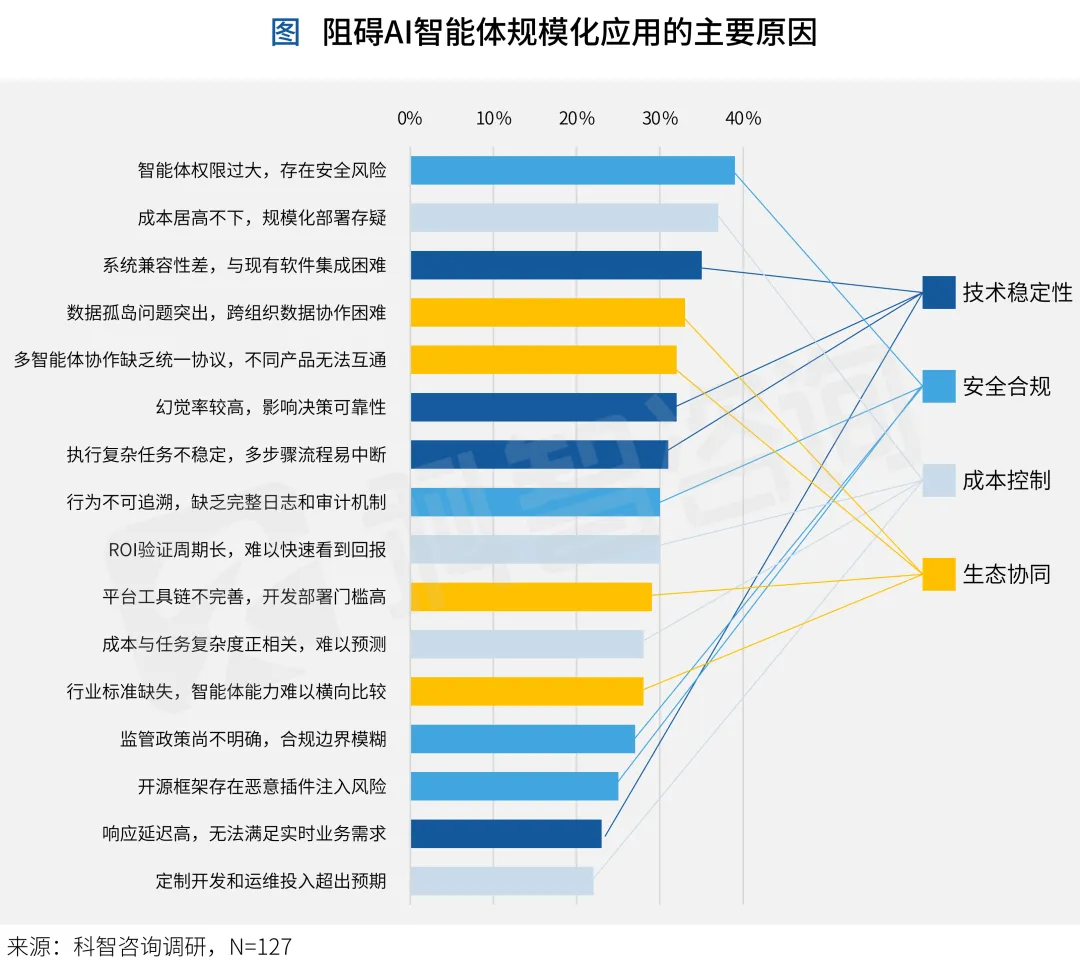

直面挑战:AI智能体规模化落地四大痛点亟待解决

尽管市场前景广阔,但白皮书也指出了AI智能体规模化落地面临的现实阻碍。科智咨询调研显示,技术稳定性、安全合规、成本控制及生态协同是当前最主要的四大痛点。具体表现为:跨系统集成困难、执行成功率低;权限过大带来的安全风险与审计机制缺失;推理成本随任务复杂度指数级增长;以及数据孤岛与多智能体协作协议不统一等问题。

应用实践:横向场景与垂直行业双轮驱动

从应用实践来看,AI智能体的价值已在多个领域得到验证。

-

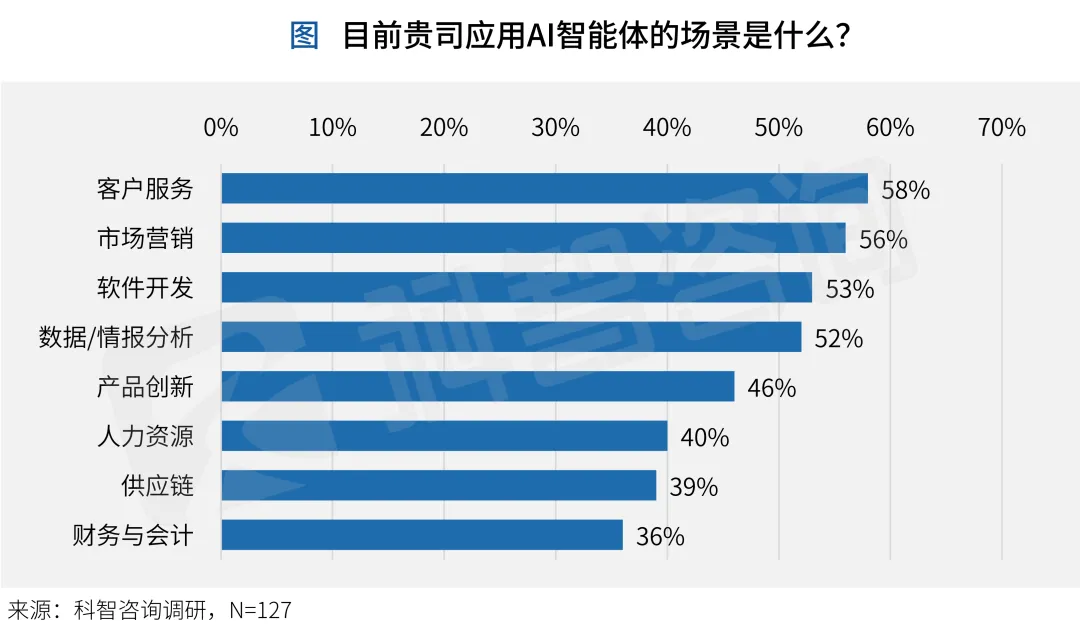

横向通用场景:客户服务(58%)、市场营销(56%)、软件开发(53%)及数据/情报分析(52%) 构成了应用落地的第一梯队。这些高频、高价值、ROI可量化的场景,正在被智能体重构生产力范式。

-

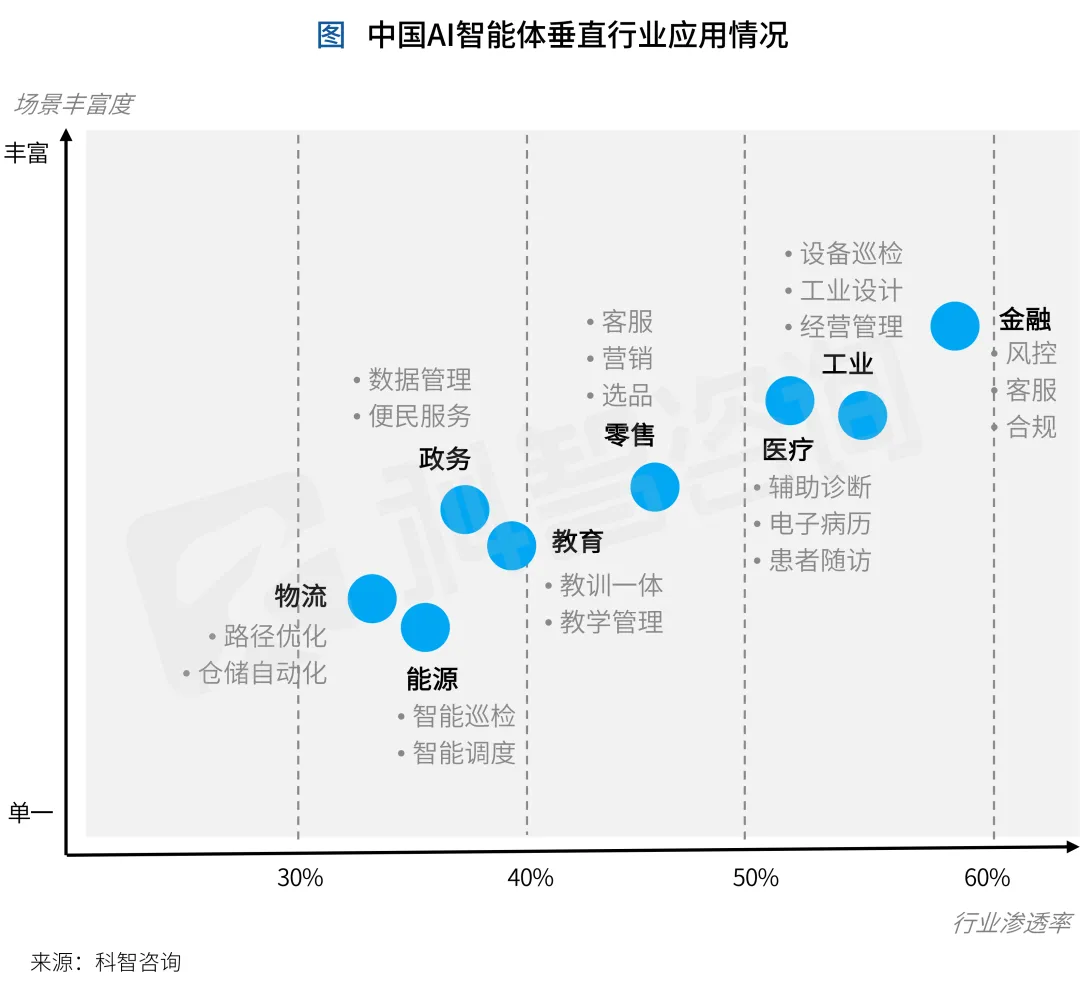

垂直行业应用:呈现明显的梯队分化。其中,金融、工业、医疗处于“双高”区间,渗透率均超过50%,智能体已深度融入风控、设备巡检、辅助诊断等核心业务。零售、教育紧随其后,渗透率约40%–50%,以客服、营销、教训一体等标准化场景为主。而物流、能源等领域渗透率尚不足40%,多集中在仓储调度、设备巡检等单点环节。

弓瑞峰总结道,AI智能体正在从技术概念快速成长为千亿级产业,成为企业数智化转型的核心引擎。未来的竞争关键在于垂直领域的场景深挖、闭环价值验证,以及构建可靠、安全、可协同的产业生态。

关注「科智咨询」微信公众号,发送关键词“智能体2026”,即可获取完整版白皮书。

<向上滑动图片 预览报告内容>

业务联系: