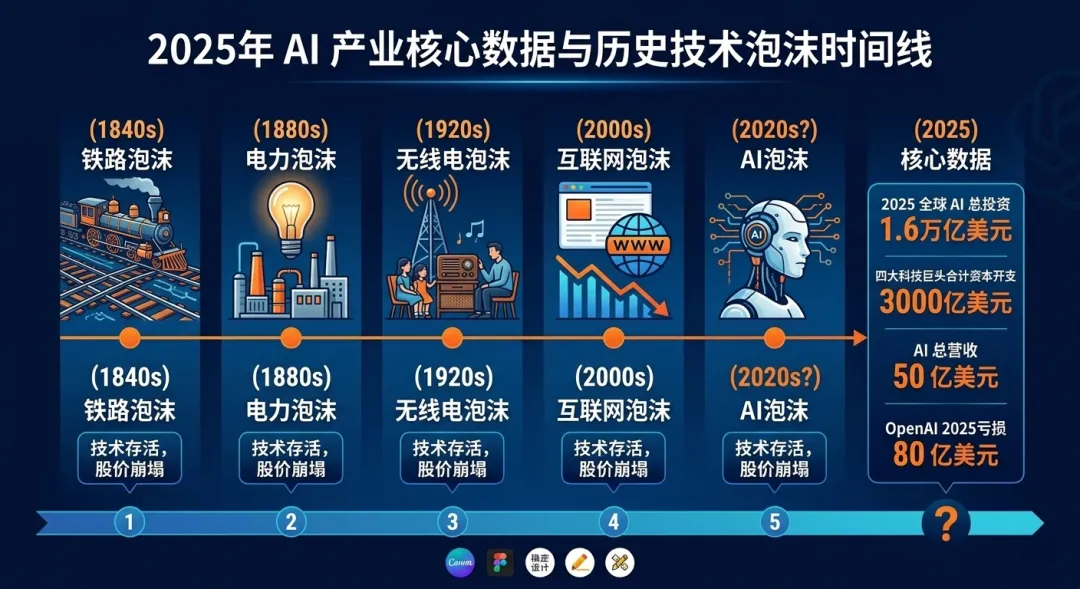

持”AI 是泡沫”观点的人,最有力的论据不是”技术没用”,而是——资金在循环流动,而不是流向真实需求。Man Group 在 2025 年底发布的研究报告中指出,这场 AI 繁荣最危险的特征,不是某个单一的高估值,而是风险在整个经济体中悄然扩散——而大多数人并没有意识到自己已经暴露在 AI 资产风险之下。具体机制是这样的:英伟达以 1000 亿美元投资 OpenAI,条件是 OpenAI 将用购买的英伟达 GPU 继续扩建数据中心。同时,英伟达持有 CoreWeave 7% 的股份,并与 CoreWeave 签署了一份价值 63 亿美元的协议,购买其尚未售出的数据中心容量。OpenAI 则用这批算力出售云服务,赚到的钱再用来购买更多英伟达的芯片。这是一个精巧的闭环:A 投资 B,B 购买 A 的产品,A 的收入增长,A 的估值继续上涨,A 继续投资 B……这种结构,在金融史上有一个专有名词,叫做”循环融资”。它不一定是欺诈,但它制造了一种”需求强劲”的假象,而这种假象,比实际需求要脆弱得多。更让人担忧的是负债问题。Oliver Wyman 的分析指出,AI 资本支出正在从自有现金流转向债务融资。Meta 已通过 Blue Owl 以 272 亿美元的数据中心融资完成了杠杆操作,这些债务结构涉及资产支持证券、商业抵押贷款支持证券等多个复杂工具,被安置在表外载体中。“2008 年,银行发现自己持有的住房风险远超内部报告所显示的。”Oliver Wyman 写道,”他们可能很快就会在数据中心和数字基础设施上发现同样的情况。”还有一个让泡沫派最感不安的事实:OpenAI 预计 2025 年营收 120 亿美元,但运营亏损 80 亿美元。按其自身预测,2026 年亏损将翻倍至 170 亿美元,2027 年再翻倍至 350 亿美元。全球 AI 今年总营收估计不足 500 亿美元,而全球 AI 投资已超过 1 万亿美元。这个比例,不管怎么算,都需要一个非常激进的未来增长假设,才能自圆其说。

非泡沫派的核心论据:技术是真实的,收入也是真实的

当然,另一边也有同样有力的论据。首先,这一次的科技公司在赚钱。富达(Fidelity)的分析指出,当前 AI 相关企业的资本支出,几乎完全来自企业盈利而非债务——这与互联网泡沫时代大批亏损企业大举借债的情形,有本质区别。S&P 500 连续十个季度录得盈利增长,分析师预计 2026 年将是连续第三年实现两位数盈利增速。其次,摩根大通的结论是:AI 不符合经典金融泡沫的定义。其 2025 年 12 月的分析报告将当前 AI 投资与实际企业营收进行了对比,认为这场投资浪潮有真实的基本面支撑,而不仅仅是投机驱动。美联储主席鲍威尔也区分了互联网泡沫与当前的不同:AI 公司在产生真实收入,数据中心建设也在为更广泛的经济增长做出贡献。第三,AI 的下游采购方并非虚构需求。银行、保险、医疗等传统行业已从”实验 AI”转向”长期采购 AI 平台”,这种从试点到规模化的转变,是真实商业采购行为,而不是投资热情的映射。全球政府也在大规模部署本国 AI 基础设施,这批需求与资本市场估值无关。第四,与互联网泡沫相比,这次有一个关键不同:基础设施是真实且必需的。互联网泡沫时代,大量资金流向了根本无法变现的”眼球经济”公司。这一次,大量资金流向了数据中心、光模块、芯片制造——这些是无论谁在 AI 竞赛中胜出,都必须采购的硬资产。即使 AI 应用层出现大规模洗牌,基础设施层的需求仍然真实存在。

真正的问题:不是”有没有泡沫”,而是”泡沫在哪一层”

看完双方论据,有一个思路或许更接近真相:AI 这件事,在不同层次,同时既是真实的,也是泡沫的。技术层——是真实的。大语言模型、生成式 AI、AI 辅助编程、医学影像诊断……这些正在发生的应用,不是幻觉。它们在改变具体的工作流程,只是速度比资本市场预期的慢。基础设施层——是真实的,但可能过度投资。数据中心、芯片、光模块,这些东西都是真实存在的物理资产,产生了真实的收入。但投资规模是否超过了未来几年内真实需求所需要的规模,这个问题没有人能确定地回答。应用层——高度分化,大量泡沫。许多 AI 创业公司正在”用投资人的钱购买增长”,单位经济模型根本不成立。估值达到百倍市销率的公司,其中大部分不会活到兑现预期的那一天。股市估值层——明显泡沫化。S&P 500 的集中度和估值水平已经到了需要极其乐观的增长假设才能支撑的地步。当预期发生任何偏差,修正将是剧烈的。

这不是在打太极,而是两件事同时成立:AI 技术本身,大概率是这个时代最重要的通用技术浪潮,是真实的。围绕 AI 的估值体系、融资结构、应用层的大量创业公司,有相当程度的泡沫成分,也是真实的。问题从来都不是”AI 有没有价值”,而是:

在这场浪潮中,你站在哪个位置,持有的是真实资产还是预期泡沫,你的时间维度够不够长,撑过出清期?

这三个问题,比”AI 到底是不是泡沫”,要重要得多。你觉得 AI 是泡沫吗?或者,你身边有没有真正被 AI 改变工作方式的案例?评论区聊聊——这个问题,值得认真讨论。👇转发给那个在认真思考 AI 这件事的朋友数据来源:美国国家经济研究局(NBER)、Man Group、Oliver Wyman、富达投资(Fidelity)、GMO、The Motley Fool、摩根大通、TrendForce 等机构研报。本文不构成任何投资建议。

夜雨聆风

夜雨聆风