夜雨聆风

夜雨聆风

260505|算电协同:AI时代的能源革命,正在从“瓦特”走向“比特”

导语

你是否想过,每一次AI对话、每一段视频渲染、每一次云端计算的背后,究竟是什么在支撑?

答案不只是芯片、算法和数据,还有一股看不见却无处不在的力量——电力。

人工智能正在以前所未有的速度重塑世界。大模型训练、智能推理、视频生成、自动驾驶、工业仿真、智慧城市……每一个看似轻盈的数字动作,背后都是庞大的算力集群在高速运转。而算力的背后,则是持续攀升的电力消耗。

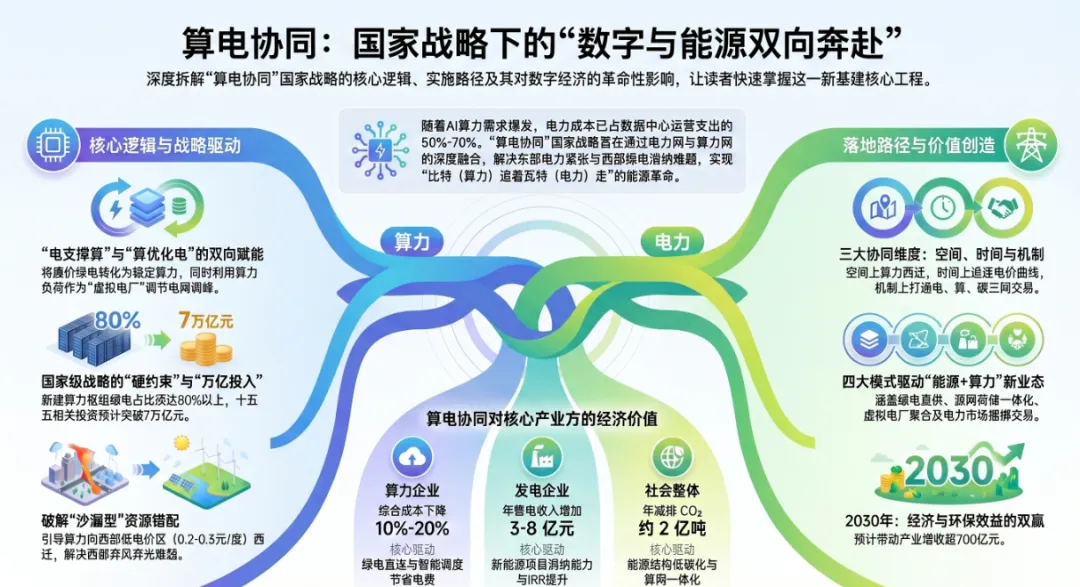

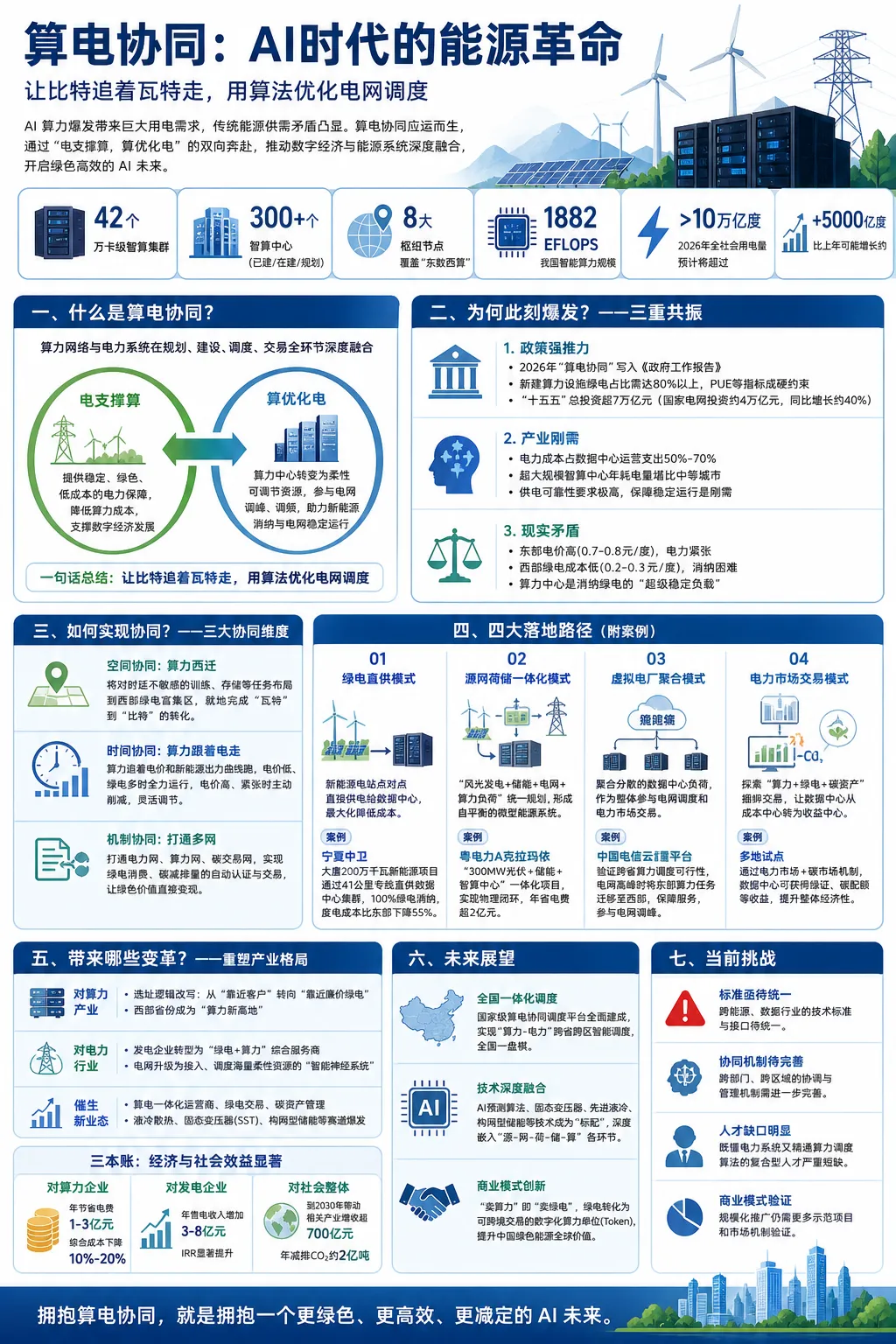

工信部在国新办发布会2026-04-21上披露的信息显示,全国目前已有42个万卡级智算集群,已建成、在建和规划中的智算中心超过300个,覆盖“东数西算”八大枢纽节点,我国智能算力规模已达1882 EFLOPS。

与此同时,国家能源局也预计,2026年全国全社会用电量将继续超过10万亿千瓦时,比上年可能增长约5000亿千瓦时。

这意味着,AI算力正在成为一个新的“电老虎”。

一边是东部地区算力需求集中,但土地、电力、能耗指标日益紧张;另一边是西部地区风能、太阳能资源充沛,却长期面临绿电消纳压力。传统“西电东送”的模式,在AI时代高功率密度、高可靠性、低碳化的新需求面前,已经难以完全满足发展要求。

如何破解这道数字时代的“能源不等式”?国家的答案已经明确写入2026年《政府工作报告》——“算电协同”(https://www.gov.cn/yaowen/liebiao/202603/content_7062625.htm)。

国家给出的答案,正是一个正在快速升温的新关键词:算电协同。

它不只是让数据中心用上绿电,更是一场由AI算力爆发触发、由国家战略牵引、由能源系统与数字系统共同推动的基础设施革命。

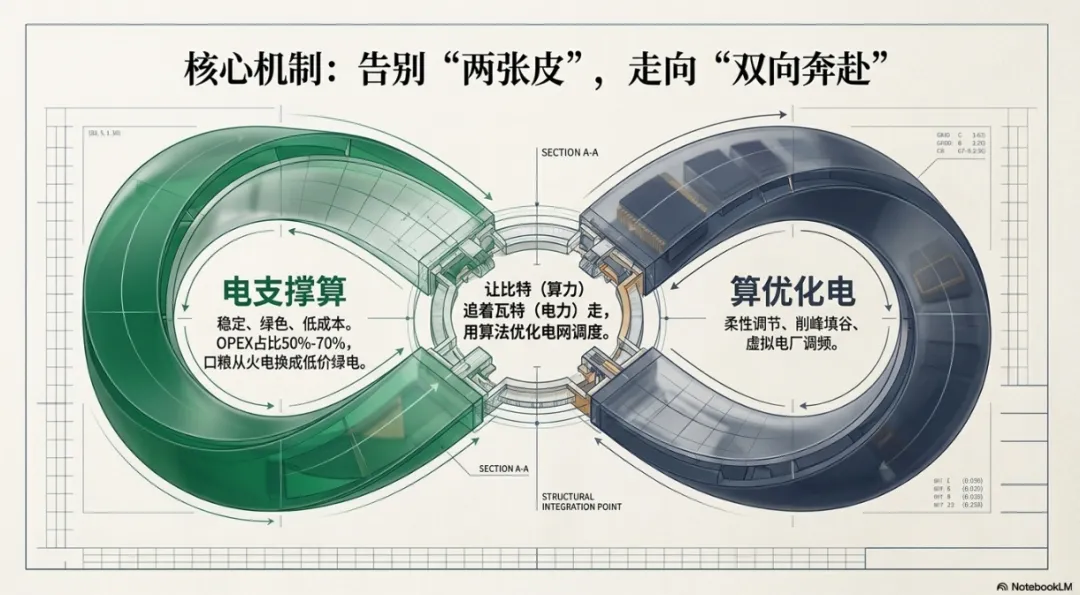

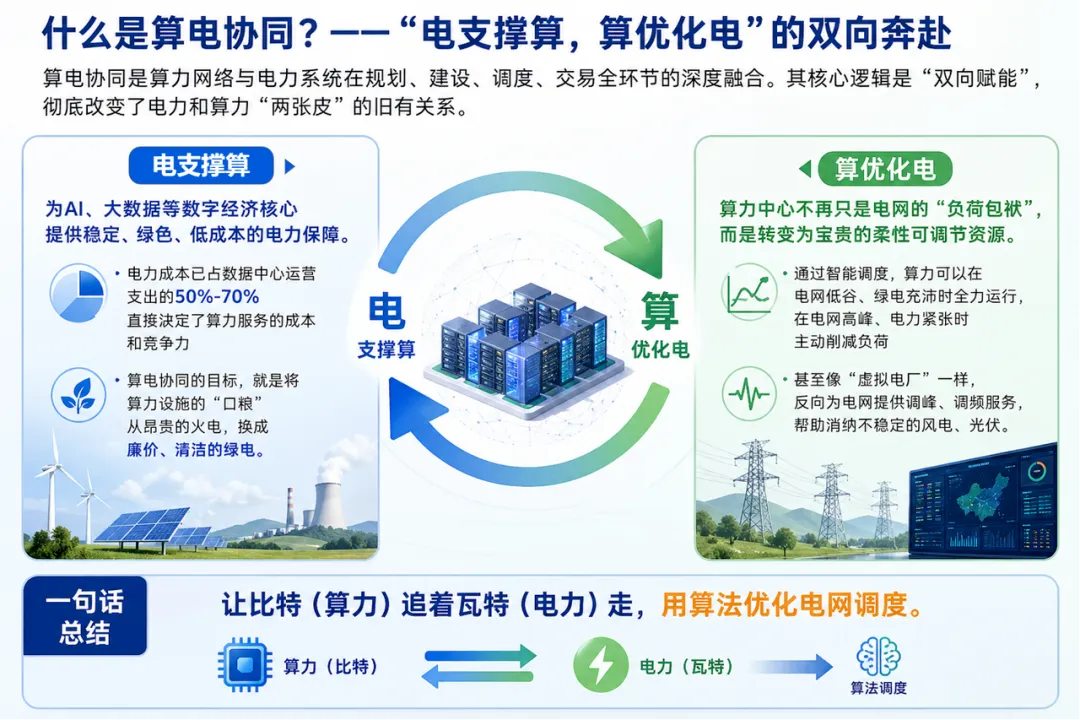

一、什么是算电协同?

简单来说,算电协同,就是让算力网络与电力系统在规划、建设、调度、交易等全环节实现深度融合。

过去,电力和算力更像是“两张皮”。

数据中心只管用电,电网只管供电。算力中心是电网中的高耗能负荷,新能源电站则面对波动性强、消纳困难的问题。两者之间缺乏协同,导致一边电力紧张,一边绿电浪费。

而算电协同要改变的,正是这种割裂关系。

它的核心逻辑可以概括为八个字:

电支撑算,算优化电。

所谓“电支撑算”,是指用稳定、绿色、低成本的电力,支撑AI、大数据、云计算等数字经济核心基础设施运行。

对于智算中心来说,电力成本已经成为决定竞争力的关键因素。一个大型数据中心的运营成本中,电费往往占据相当高的比例。谁能获得更便宜、更稳定、更绿色的电,谁就能在算力竞争中获得更大优势。

所谓“算优化电”,则意味着数据中心不再只是电网的负荷包袱,而可以转变为一种柔性可调节资源。

当光伏大发、绿电富余、电价较低时,算力中心可以提高运行负荷,集中处理训练、渲染、存储等任务;当电网处于高峰、电力紧张时,则可以延后非实时任务,主动降低用电负荷,甚至通过虚拟电厂等方式参与调峰、调频等电网服务。

也就是说,算力不再只是“吃电”,还可以帮助电力系统变得更聪明。

一句话概括:

让比特追着瓦特走,用算法优化电网调度。

二、为什么算电协同会在此刻爆发?

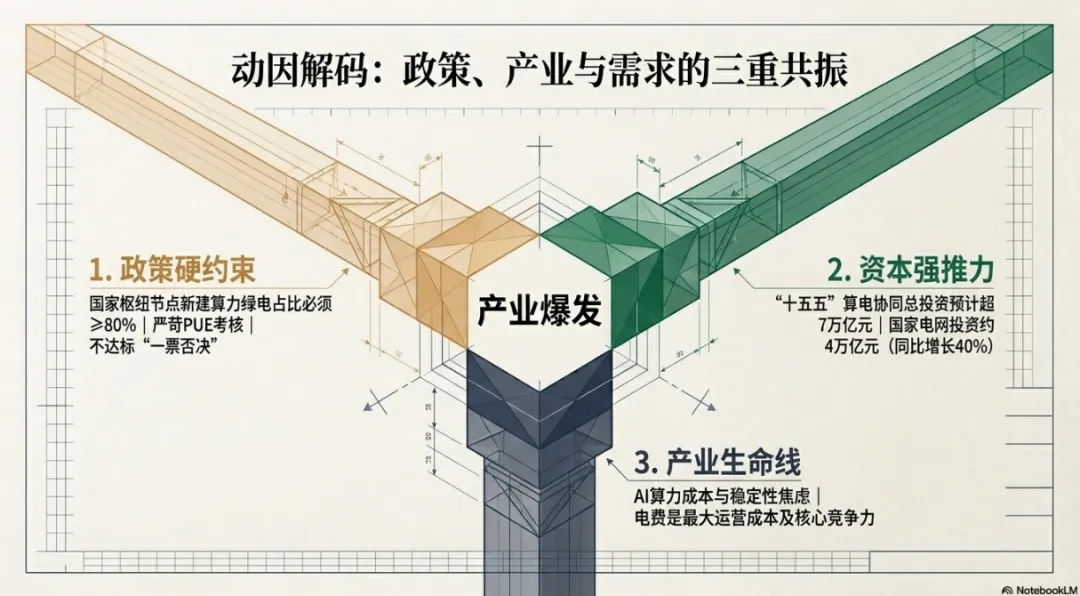

算电协同并不是一个突然出现的概念。它的爆发,背后是政策、产业和现实需求的三重共振。

1. 政策层面:从行业倡议走向国家战略

2026年,“算电协同”被写入《政府工作报告》,这标志着它正式从行业探索上升为国家级新基建的重要方向。

更重要的是,相关要求正在从“鼓励”变成“硬约束”。

在国家枢纽节点,新建算力设施的绿电应用比例、能源使用效率等指标,已经成为项目审批、建设和扩容的重要前提。对于智算中心而言,未来能否拿到能耗指标、能否扩容、能否长期稳定运行,越来越取决于它是否具备绿色低碳的能源解决方案。

这意味着,算力建设不再只是机柜、芯片和网络的问题,而必须和电力系统、能源结构、绿电消纳同步规划。

2. 产业层面:AI算力正在被电力成本“卡脖子”

AI时代,算力成本的核心之一就是电力成本。

大型智算中心全年高负荷运行,耗电量极为可观。大模型训练、推理服务、高清视频生成、工业仿真等场景,对算力持续性和供电可靠性都有极高要求。

对于算力企业来说,电费不仅是运营成本,更是商业模式能否跑通的关键变量。

同样的算力服务,如果一个数据中心使用东部高价电,另一个使用西部低价绿电,两者的成本差距将直接反映在市场竞争力上。

因此,算力企业天然有动力向绿电富集区靠近,或者通过绿电直供、源网荷储一体化、绿电交易等方式降低综合用能成本。

3. 现实层面:东西部资源错配亟待破解

我国数字经济需求高度集中在东部地区,而风光资源则大量分布在西部、北部地区。

东部地区有市场、有用户、有网络、有产业链,但电力资源紧张、电价较高、能耗指标有限。

西部地区有风、有光、有土地、有电力资源,但本地产业消纳能力有限,新能源出力存在波动性,绿电就地消纳一直是重要课题。

这就形成了一种典型的“沙漏型错配”:

东部缺电缺空间,西部有电缺负荷。

而智算中心恰好具备一个特殊属性:它既是高耗能负荷,又有一定调节潜力。特别是训练、渲染、离线分析、数据备份等任务,并不总是要求毫秒级响应,可以根据电价、绿电出力、电网负荷进行灵活调度。

这让算力中心成为西部绿电消纳的理想伙伴。

三、算电协同如何实现?

算电协同不是简单地把数据中心搬到新能源基地旁边,而是要在空间、时间和机制三个维度上实现系统性协同。

第一,空间协同:算力跟着绿电走

过去,数据中心选址通常遵循“靠近用户、靠近网络、靠近城市”的逻辑。

但在AI时代,这一逻辑正在被改写。

对于实时性要求较高的业务,例如金融交易、在线会议、即时交互等,仍然需要靠近用户。但对于大模型训练、离线渲染、数据存储、批量计算等对时延不敏感的任务,则完全可以布局在西部绿电富集区。

这就是“东数西算”进一步深化的方向:

不是简单把数据传到西部,而是让算力在能源最优的地方运行。

在这一过程中,西部地区不再只是能源输出地,也正在成为新的算力高地。

第二,时间协同:算力跟着电价和绿电曲线走

新能源最大的特点是波动性。

中午光伏大发,电力充足,电价较低;晚上用电高峰,光伏出力下降,电网压力上升。风电也会随着天气和季节变化产生波动。

如果算力负荷能够根据新能源出力和电网负荷进行动态调整,就可以极大提升系统效率。

例如,中午光伏出力高时,智算中心可以集中进行训练任务;夜间电网负荷紧张时,则可以暂停或延后部分非核心任务;当电价较低时,算力满载运行;当电价较高时,部分任务迁移到其他区域。

这意味着,算力从固定负荷变成了可调节负荷,从“用多少电算多少”变成了“哪里电好就在哪里算”。

第三,机制协同:打通电力、算力与碳资产

真正的算电协同,不仅是物理层面的连接,更是市场机制和数据机制的打通。

未来,电力网、算力网、碳交易网将进一步融合。一个智算中心使用了多少绿电、减少了多少碳排放、获得了多少绿证或碳资产,都需要被准确计量、认证和交易。

这会催生新的商业模式:

算力企业不只是购买电力,还可以购买绿色算力服务;新能源企业不只是出售电量,还可以参与算力基础设施运营;数据中心不只是成本中心,还可能通过参与电力市场、辅助服务市场、碳市场获得收益。

这也是算电协同最具想象力的地方。

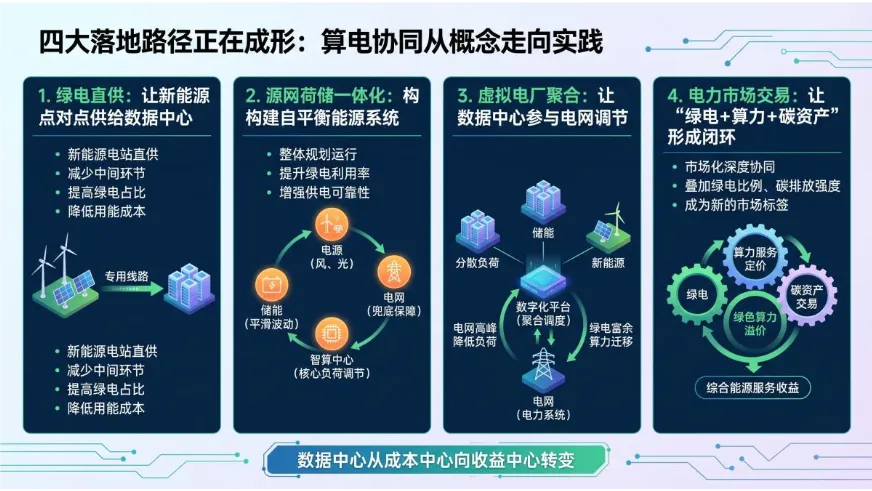

四、四大落地路径正在成形

目前,算电协同正在从概念走向实践,主要有四种典型路径。

1. 绿电直供:让新能源点对点供给数据中心

绿电直供,是指新能源电站通过专用线路直接向数据中心供电,减少中间环节,降低用能成本,提高绿电占比。

以宁夏中卫为例,当地依托丰富的风光资源和“东数西算”枢纽优势,正在探索新能源项目直供数据中心集群。通过专线供电,绿电可以更高效地被算力中心消纳,数据中心也能获得更具竞争力的用电成本。

这种模式的优势非常直接:

哪里有绿电,哪里就有低成本算力。

2. 源网荷储一体化:构建自平衡能源系统

相比单纯的绿电直供,源网荷储一体化更进一步。

它把风电、光伏、储能、电网和算力负荷作为一个整体进行规划和运行,形成相对独立、可调、可控的能源系统。

在这种模式下,光伏和风电负责提供绿色电力,储能负责平滑波动,电网负责兜底保障,智算中心则作为核心负荷参与调节。

这不仅能提升绿电利用率,也能增强供电可靠性,尤其适合对稳定性要求极高的AI算力场景。

3. 虚拟电厂聚合:让数据中心参与电网调节

数据中心分布广、负荷大,如果通过平台聚合起来,就可以形成一个“虚拟电厂”。

虚拟电厂并不是一座真实的发电厂,而是通过数字化平台,把分散的负荷、储能、新能源等资源统一调度,对外表现得像一个可调节的电力资源。

当电网高峰时,平台可以协调多个数据中心降低部分非核心负荷;当绿电富余时,则引导算力任务向绿电充足区域迁移。

这让数据中心从单纯的用电者,变成了电力系统中的参与者和调节者。

4. 电力市场交易:让“绿电+算力+碳资产”形成闭环

随着电力市场和碳市场逐步完善,算电协同还将进入更深层次的市场化阶段。

未来,算力服务可能不仅按计算能力定价,还会叠加绿电比例、碳排放强度、绿证认证等因素。

也就是说,同样是算力,使用绿电的算力可能更具溢价能力。

这将推动“绿色算力”成为新的市场标签,也让数据中心从单纯的成本中心,逐步转变为可以参与电力交易、碳资产交易和综合能源服务的收益中心。

五、它将重塑哪些产业?

算电协同的意义,不仅在于降低数据中心电费,更在于它将重塑算力产业、电力行业和新能源产业的底层逻辑。

对算力产业:选址逻辑被改写

过去,数据中心更看重网络、用户和城市资源。

未来,能源将成为决定数据中心布局的核心变量之一。

甘肃、宁夏、内蒙古、贵州、新疆等地区,凭借绿电资源、土地资源和政策优势,正在从传统能源基地转变为数字经济基础设施高地。

算力产业的空间格局,将从“靠近用户”逐步走向“靠近低成本绿电”。

对电力行业:新能源价值被重新定义

对于新能源企业来说,过去最大的问题之一是消纳。

有电发不出去,或者低价上网,都会影响项目收益。

而智算中心这种高负荷、可调节、长期稳定的用电场景,为新能源项目提供了优质负荷。通过绿电直供、源网荷储一体化、算电联合运营等模式,新能源企业可以从单一售电方,转变为“绿电+算力”的综合服务商。

这将带来新能源资产价值的重新评估。

对设备与技术产业:新赛道加速爆发

算电协同还将带动一批关键技术和设备需求增长。

例如,先进液冷技术可以降低数据中心能耗,提高散热效率;构网型储能可以提升新能源系统稳定性;固态变压器可以增强电力电子化调控能力;AI功率预测和智能调度系统,则可以让新能源出力、电价变化和算力任务实现动态匹配。

这意味着,算电协同不是单一行业机会,而是横跨电力、算力、储能、通信、软件、碳资产管理的系统性机会。

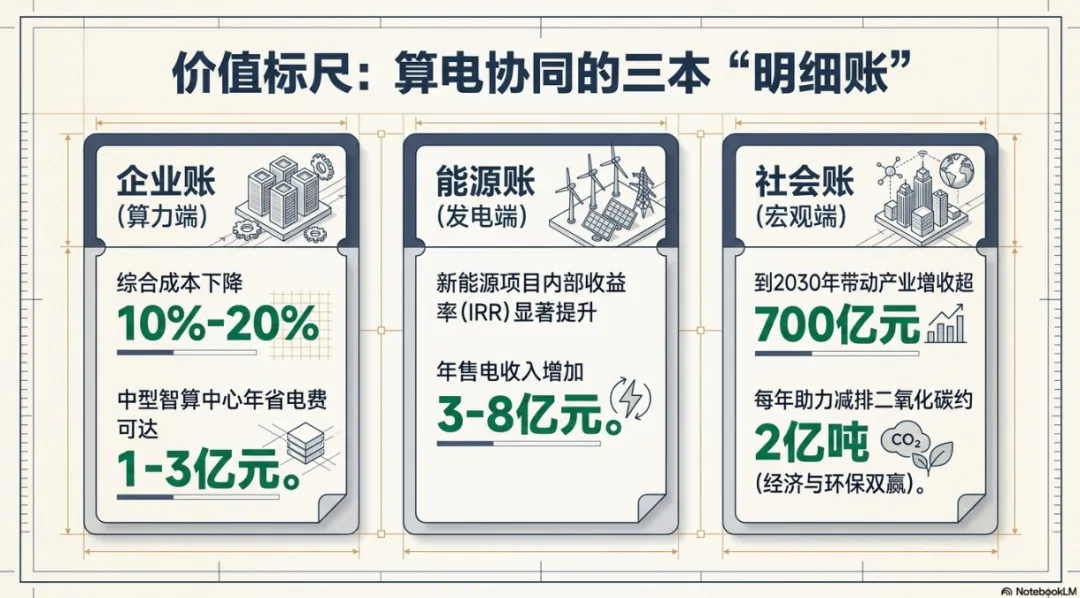

六、算电协同带来的“三本账”

从商业价值看,算电协同至少能算清三本账。

第一本账,是算力企业的成本账。

通过绿电直连和智能调度,中型智算中心有望显著降低用电成本,综合运营成本下降,绿色低碳能力提升,未来也更容易满足能耗、碳排放和绿色算力相关要求。

第二本账,是新能源企业的收益账。

算力中心为新能源项目提供了稳定负荷,有助于提升绿电消纳能力,增强项目收入确定性,提高项目内部收益率。

第三本账,是社会整体的低碳账。

如果算电协同大规模推广,将推动更多绿电被就地消纳,减少传统能源消耗,降低数字经济发展的碳排放强度。它让AI发展的能源基础更加绿色,也让新能源产业获得更广阔的应用场景。

这正是算电协同的价值所在:

它不是单方面解决数据中心用电问题,而是在算力、电力和碳减排之间建立新的价值循环。

七、未来,算力会像水一样流向绿电洼地

从长期看,算电协同将推动三个趋势加速形成。

第一,全国一体化的算电调度平台将逐步完善。

未来,算力任务可以根据电价、绿电出力、网络时延和业务优先级,在不同区域之间动态分配。哪里电力更便宜、哪里绿电更充足、哪里负荷更宽松,算力就可以优先流向哪里。

第二,AI将反过来深度参与能源系统调度。

AI不仅消耗电力,也将成为优化电力系统的重要工具。新能源功率预测、负荷预测、储能调度、电力交易、碳资产管理,都将越来越依赖智能算法。

第三,“绿色算力”将成为新的竞争力。

未来的数据中心,不仅要比算力规模、网络质量、服务能力,还要比绿电比例、碳排放强度和能源调度能力。谁能提供更低碳、更稳定、更低成本的算力,谁就更有可能在AI时代获得优势。

当然,挑战也同样存在。

算电协同涉及能源、通信、算力、数据、碳市场等多个行业,技术标准和接口还需要统一;跨区域、跨部门协同机制还需要完善;既懂电力系统又懂算力调度的复合型人才仍然短缺;商业模式也需要更多示范项目验证。

但方向已经非常明确。

结语:从“西电东送”到“算随电走”

算电协同,不只是让数据中心用上绿电那么简单。

它是一场由AI算力爆发触发的能源革命,也是一场数字基础设施与新型电力系统的深度融合。

过去,我们讲“西电东送”,是把西部的电送到东部。

而在AI时代,新的逻辑正在形成:

不只是电去找负荷,也可以让算力去找电。

从“能源支撑数字”,到“数字反哺能源”;从“数据中心被动用电”,到“算力参与电网调节”;从“新能源消纳难”,到“绿电转化为绿色算力”。

算电协同正在重构中国数字经济的能源底座。

未来,真正决定AI竞争力的,或许不仅是谁拥有更多芯片、更多模型、更多数据,还包括谁能以更低成本、更高效率、更绿色的方式支撑这些算力持续运行。

这场始于“瓦特”与“比特”的双向奔赴,正在照亮一个更绿色、更高效、更确定的AI未来。