夜雨聆风

夜雨聆风

超声AI为什么比CT/MRI慢了整整一个身位?

(本文由作者与OpenClaw共同创作)

昨天陪朋友去医院做甲状腺超声。

回来之后他给我发了一条消息:”做的时候看到屏幕旁边有个小窗口在跳动,好像在动态分析什么,医生说是AI辅助诊断。

我就在想,这玩意到底有多普及了?是每家医院都有了,还是就少数医院在玩?”

这个问题我没法立刻回答他。于是我去翻了翻公开资料,发现情况比我想的有意思。

超声AI,现在到底处于什么阶段?试点扩围,还是全面铺开?

超声AI现在到底有多普遍?

说实话,现在还谈不上”全国铺开”。

为什么这么说?判断一件事有没有铺开,有四个核心维度:

第一,三类医疗器械注册证。

这是国家药监局颁发的最高级别准入门槛,有证才能进医院当临床工具用,没证只能当”研究”

第二,国家政策时间节点。

有了证,还需要国家政策文件明确推广要求

第三,医院实际覆盖率。

有多少医院真的配置了这套系统?

第四,医保支付能不能报销。

决定了医院和患者有没有使用动力

用这四个维度一照,超声AI的现状就看清楚了。

真实获证产品:三个重要节点

这是判断超声AI落地最基础的维度

第一个节点:2023年12月

德尚韵兴的”甲状腺结节超声影像辅助诊断软件”获得国家药监局三类医疗器械注册证(注册证编号:国械注准20233211650),这是全国首张超声AI三类证

这家公司在河南濮阳实现了目前已知最大规模的基层部署,111家医疗卫生机构接入运行,累计辅助诊断超30万例,基层诊断符合率达到95%以上

第二个节点:2025年3月

医准智能旗下乳腺超声影像辅助检测软件获批三类证。这张证有两个”第一”:国内首张乳腺超声AI辅助诊断三类证,同时也是全球首张动态影像AI三类证。之前的超声AI产品都是静态图片识别,这张证意味着实时动态超声影像也能被AI实时分析了。

第三个节点:同月,2025年3月

脉得智能的甲状腺结节超声影像辅助诊断软件获批三类证。临床测试数据显示,良恶性判别准确度达96%,与组织病理结果高度一致。

有一个细节值得注意:截至目前,真正持三类证的超声AI产品仅有这三款。对比来看,同样是AI影像辅助诊断,CT/MRI领域的肺结节AI仅一个病种就已获批19款三类证——差距仍然明显。

政策时间表:2027年和2030年

这是判断超声AI趋势的第二个维度。

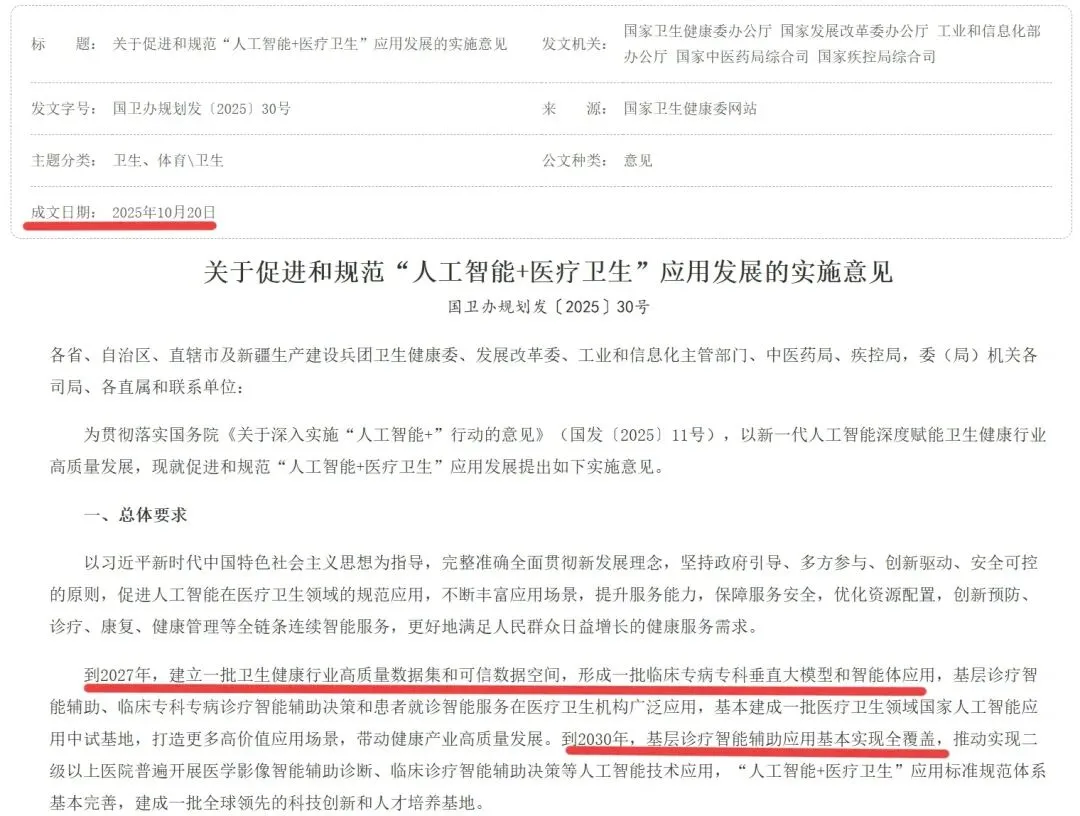

2025年11月,国家卫生健康委等五部门联合印发《关于促进和规范”人工智能+医疗卫生”应用发展的实施意见》

文件对超声AI的推进给出了明确时间表:

2027年的目标:建成一批卫生健康行业高质量数据集,形成一批临床专病专科垂直大模型和智能体应用,基层诊疗智能辅助在医疗卫生机构广泛应用。

2030年的目标:基层诊疗智能辅助应用基本实现全覆盖,推动二级以上医院普遍开展医学影像智能辅助诊断等AI技术应用。

2025年12月,北京市卫健委跟进发布了专项行动计划,明确要求到2027年全市医疗卫生机构普遍开展人工智能产品落地应用,这是目前公开资料中全国首个地方层面的专项AI医疗行动计划。

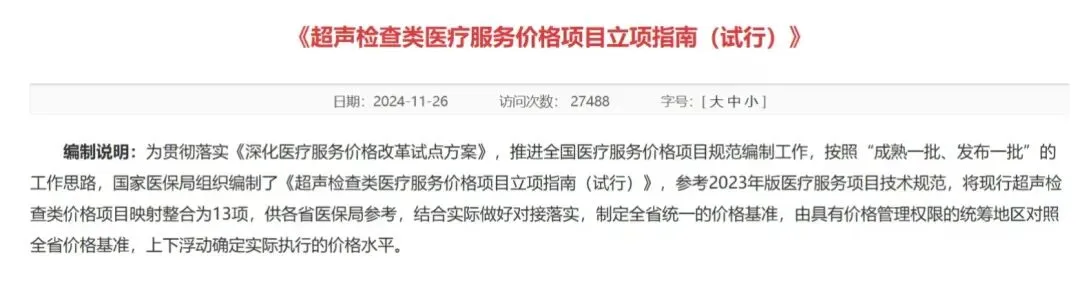

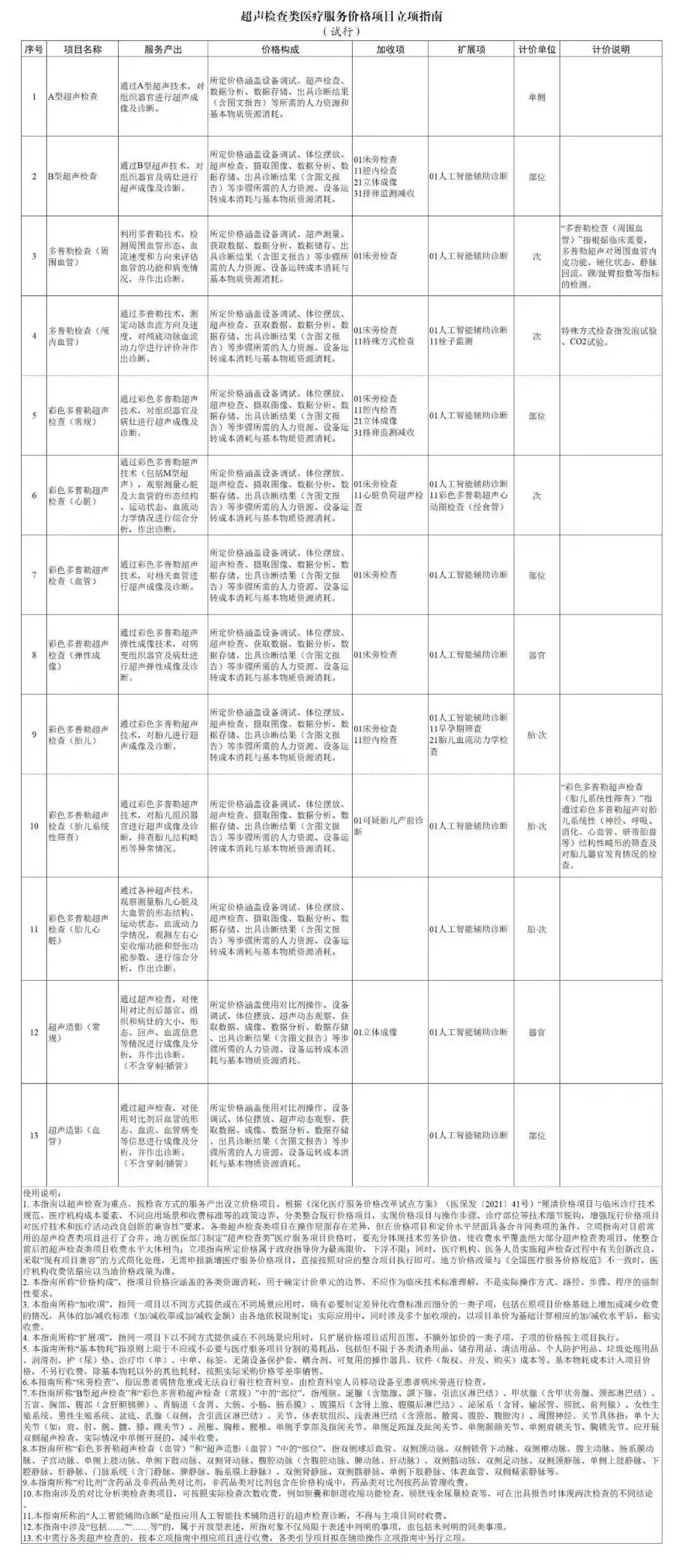

还有一个关键政策节点:2024年11月

国家医保局发布《超声检查类医疗服务价格项目立项指南(试行)》,在超声检查类项目中统一设立”人工智能辅助诊断”扩展项。这意味着AI辅助诊断进入了医保的收费目录体系——但需要特别说明的是,它作为辅助工具不单独计价,被包含在现有检查项目的价格中,并不等于AI检查可以额外报销

超声AI为什么比CT/MRI推进慢?

这是理解超声AI现状最关键的一把钥匙

跟CT、MRI的AI相比,超声AI的推进速度明显更慢。不是因为超声AI不重要,而是因为技术难度不在一个量级。

CT和MRI的影像,是静态的标准图片。AI识别一张CT片子,相当于识别一张标准照片

但超声影像,是医生手持探头实时获取的动态影像。同一个病灶,不同医生用不同角度、不同压力扫出来的影像可能完全不一样

这就是超声AI的核心挑战:高度依赖操作者手法。AI需要在一段实时变化的动态影像中实时识别异常区域,同时还要对操作者手法差异有足够的鲁棒性——技术难度比静态影像AI高出几个量级

如果静态影像AI是”识别标准照片”,超声AI就是要”实时读懂一部由不同摄影师手持拍摄、镜头不断晃动的电影”

这也解释了为什么超声AI的三类证产品目前主要集中在甲状腺和乳腺两个单病种——这两个部位的超声影像相对标准化,更容易训练出稳定模型。

还没有全面铺开的原因?

说了进展,也得正视壁垒。超声AI目前有三个绕不开的瓶颈。

第一,持证产品覆盖病种有限。

目前正式获三类证的超声AI产品仅有三款,集中于甲状腺结节、乳腺影像两个单病种。CT/MRI领域仅肺结节一个病种就有19款三类证,超声AI的获证数量与前者相比差距悬殊,更多临床场景的产品还在审批流程中

第二,AI进基层的成本问题。

濮阳111家的成功有一个重要前提——濮阳大数据与人工智能研究院提供了体系化支撑,包括设备对接、网络建设和运维培训。对于没有这种体系化支撑的地区,简单复制并不容易

第三,付费模式还在探索。

2024年11月的医保立项指南为AI辅助诊断提供了收费路径,但医院采购AI系统的成本能否通过服务收费回收,目前仍在探索阶段。很多医院还停留在”免费试用”阶段

现在的阶段定位

说这么多,怎么回答开篇的问题——超声AI现在是试点扩围,还是全面铺开?

我的判断:试点扩围阶段,远未全面铺开。

四个维度的现状:

– 三类证:已有三个主要产品获证,但覆盖病种有限,全场景铺开为时过早

– 政策时间表:2027年是一个关键节点,距今仍有差距

– 医院覆盖率:濮阳111家是行业标杆,全国规模化覆盖率数据尚不透明

– 医保支付:2024年11月立项指南打开了制度通道,但各省市落地节奏不一

未来1-2年,有三条线值得关注:

第一,三类证审批节奏是否会加快,尤其动态实时超声AI产品

第二,医保立项指南在各省市的配套细则落地情况

第三,濮阳模式能否被其他地区复制推广。

这三条线如果持续推进,超声AI有望从”试点”进入”规模化”的临界点。

最后说两句

我在翻资料的时候,看到一个数据说我国每年超声检查人次远大于CT。这个数字让我停下来想了一会儿。

超声是普及程度最高的影像检查手段之一,但超声AI的进展却明显慢于CT/MRI领域。原因就是我说的那句话——它是”最依赖医生手感和经验”的影像检查。

当这个最依赖经验的检查也能被AI大规模赋能的时候,医疗AI的真正皇冠才算摘下。

这个时间节点,或许就在2027-2030年之间。

关于超声AI的落地速度,你有观察到什么案例吗?欢迎在评论区分享你的见闻。

参考来源:

[1] 国家卫生健康委等五部门《关于促进和规范”人工智能+医疗卫生”应用发展的实施意见》,国卫办规划发〔2025〕30号,2025年11月

[2] 国家医保局《超声检查类医疗服务价格项目立项指南(试行)》,2024年11月

[3] 亿欧网《德尚韵兴获超声AI首张三类证》,2023年12月

[4] 央广网《医准智能在动态实时超声AI领域取得新突破》,2025年2月

[5] 新浪新闻《全球首证!病理级甲状腺结节超声AI三类证获批》,2025年3月

[6] 东方财富网《2025年中国AI肺结节检测医疗器械行业概览》,2026年2月

[7] 北京市卫健委《支持医疗健康领域人工智能应用发展行动计划(2026—2027年)》,2025年12月