夜雨聆风

夜雨聆风

AI 自主系统时代:服务即软件

作者:Julien Bek

编译:活水智能

下一家市值万亿的公司,是一家伪装成服务公司的软件公司。

每个在做 AI 工具的创始人都在问同一个问题:等 Claude 下一个版本出来,我的产品会不会变成一个免费功能?这个担心是对的。卖工具,你就在和模型本身赛跑。但卖结果就不一样了——模型每进步一次,你的服务就更快、更便宜、更难被替代。一家公司可能每年花 1 万美元买 QuickBooks(美国主流财务软件),再花 12 万美元雇会计师来结账。下一家传奇公司,直接帮你把账结掉。

执行 vs 判断

写代码,大部分是执行。知道下一步该做什么,是判断。

把需求转化成代码、测试、调试——规则再复杂,终究是规则。判断不一样,它需要经验和品味,是多年实践磨出来的直觉:下个版本做哪个功能,要不要背技术债,什么时候该不完美地发出去。

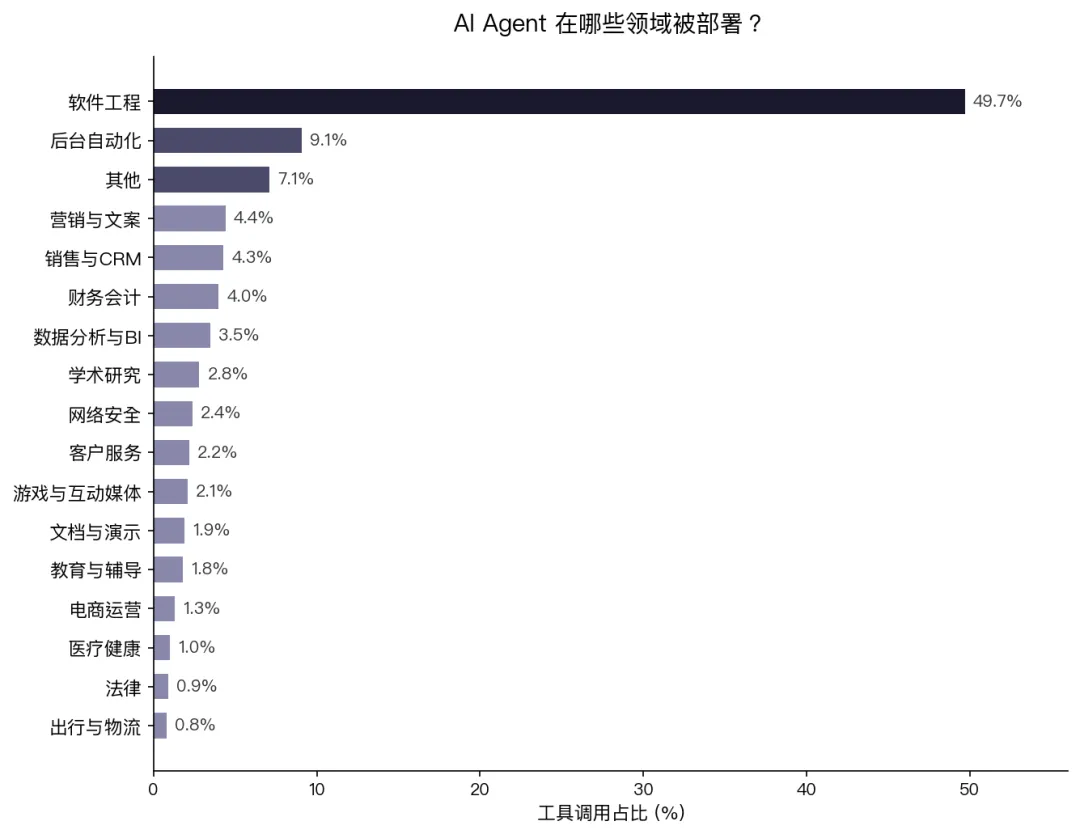

一年前,大多数 Cursor 用户把 AI 当自动补全用。现在,由 Agent 发起的任务已经超过了人类直接发起的任务。软件工程占据了所有职业中 AI 工具使用量的一半以上,其他所有行业还停留在个位数。原因很简单:软件工程主要是执行型工作,AI 已经越过了可以独立搞定大部分执行工作的门槛,把判断留给人类。软件工程是第一个到达这个临界点的行业,接下来每个行业都会到。

副驾驶 vs 自主系统

副驾驶卖工具。自主系统卖结果。

过去,AI 模型的执行力和判断力还在发展中,所以正确的路是先做副驾驶:把 AI 交给专业人士,让他们决定怎么用。Harvey 卖给律所,Rogo 卖给投行,专业人士是客户,工具让他们更高效,他们为输出负责。

现在,模型已经够聪明,在某些领域,最好的起点就是直接做自主系统。Crosby 卖给需要起草保密协议的公司,而不是卖给外部律师。WithCoverage 卖给需要买保险的 CFO,而不是卖给经纪人。客户直接买的是结果。任何行业的”工作预算”都远大于”工具预算”,自主系统从第一天起就在吃工作预算。

一个领域里执行型工作的比例越高,自主系统赢得越快。

两种模式终将融合

今天需要判断的事,明天会变成可执行的规则。随着 AI 系统在某个领域积累起足够的”什么是好判断”的专有数据,边界会持续移动,副驾驶和自主系统最终走向融合。

从副驾驶向自主系统的迁移在多个领域已经开始。但起点很重要,因为它决定了自主系统现在能在哪里赢得客户、开始积累数据,而这些数据最终会让它处理判断型工作。

切入点:从外包开始

软件每花 1 美元,服务就花 6 美元。

自主系统的总市场是某个行业所有劳动力支出的总和,包括内部自做的和外包出去的。但正确的切入点,是那些已经在外包的地方。

一项任务如果已经在外包,说明三件事:公司接受这个工作可以由外部完成;有现成预算可以替换;买方本来就在买结果。用 AI 原生服务商替换外包合同是换供应商,替换内部员工编制是组织变革,前者容易得多。

打法路径:从外包的、执行型重的任务切入,打通分发,再随着 AI 能力积累,逐步扩展到内部化的、判断型重的工作。外包任务是楔子,内部工作才是长期大市场。

Crosby 从保密协议(NDA)起步:定义清晰、以执行为主,大多数公司本来就外包给外部律师。预算现成,范围明确,ROI 立竿见影,替换几乎零摩擦。

机会地图

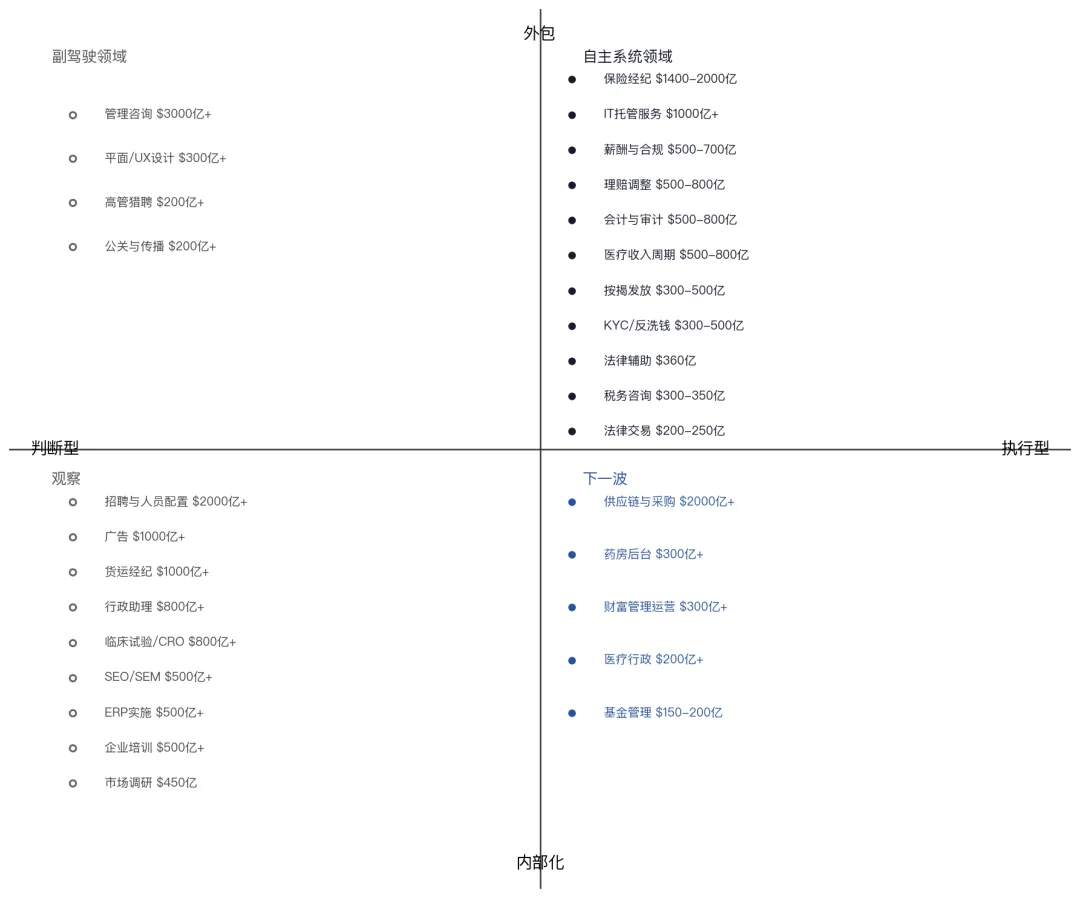

把各服务垂直领域按”执行—判断”光谱和”外包—内部化”比例画出来,就是一张优先级地图:

保险经纪(1400–2000 亿美元)

保险经纪(1400–2000 亿美元)列表中金额最大的市场。标准商业险高度标准化,经纪人的核心价值就是在多家承保商之间比价、填表格,纯执行工作。分发层极度碎片化,数万家小经纪公司各跑各的流程,没有任何一家掌控客户关系。WithCoverage 和 Harper 是新进入者。

过去五年美国流失了约 34 万名会计师,需求却在增长。75% 的注册会计师快要退休,这种结构性短缺让会计业比其他任何行业都更快接受 AI。Rillet 在做 AI 原生 ERP,Basis 起步于为会计师做副驾驶。

一听”医疗”就以为判断型重,但计费层几乎是纯执行工作。医疗编码就是把临床病历翻译成约 7 万个标准化的 ICD-10 代码,规则再复杂,终究是规则。Anterior 目前领跑。

标准险种理赔对照保单条款和损失清单结算,用精算表设准备金,规则驱动。理赔员队伍在老龄化,大量外包给 Crawford、Sedgwick 这样的 TPA。Pace 在做理赔处理的自主系统,Strala 在做 AI 原生 TPA。

CPA 执照形成了监管护城河,但底层工作 80–90% 是执行型。税务自主系统每多覆盖一个司法管辖区,数据护城河就深一分。TaxGPT 是早期玩家,欧洲有 Skalar 和 Ravical。

合同起草、保密协议、监管申报:执行型重,常规外包。工作成果标准化,质量可验证。Harvey 是新兴领导者,正快速向自主系统迁移;Crosby 和 Lawhive 是原生自主系统新进入者。

每家中小企业都在外包 IT。补丁、监控、账号管理、告警分类,数千个相同环境里循环的执行工作。现有软件层(ConnectWise、Datto)卖工具给 MSP,还没有人直接向企业卖”你的 IT 由我运行”。Edra 在做 IT 流程自动化,Serval 在做 IT 支持自动化。

大多数企业只认真和前 20% 的供应商谈判,长尾完全被忽视。合同流失率占采购总额的 2–5%,切入点是被遗弃的工作——没有预算证明它值得做,没有人在做,纯粹是躺着的钱。Magentic 做直接采购,AskLio 做间接采购,Tacto 做中型市场的系统平台。

列表中规模最大的服务市场。漏斗顶层(筛选、匹配、触达)是纯执行工作,促成候选人入职和评估文化契合度则是判断力。自主系统的切入点在高流量、低判断的标准化岗位。Juicebox、Mercor、Jack & Jill 是新兴全谱系玩家。

市场巨大,但工作以判断型为主。有趣的问题是 AI 能不能把咨询拆解——数据收集、基准测试这些执行层自动化,战略建议这类判断层保留人工?最佳打法还没人跑出来。

■ ■ ■

2025 年,增长最快的 AI 公司是副驾驶。2026 年,很多公司会尝试转型成自主系统。它们有产品,有客户。但也面临创新者窘境:卖结果意味着把客户踢出工作流程,而这正是纯自主系统公司的机会窗口。

如果你想从「理解」到「动手」设计一套高效的 AI 自主系统。

活水智能 × 开智学堂推出「AI 自主系统训练营」,42 天带你搭建第一个真正能跑的 AI 自主系统,覆盖编程、科研、营销、健康四大真实场景。

首期内测开放,名额有限,长按下方海报二维码,或点击文末「阅读原文」,即可报名。