夜雨聆风

夜雨聆风

文章摘要

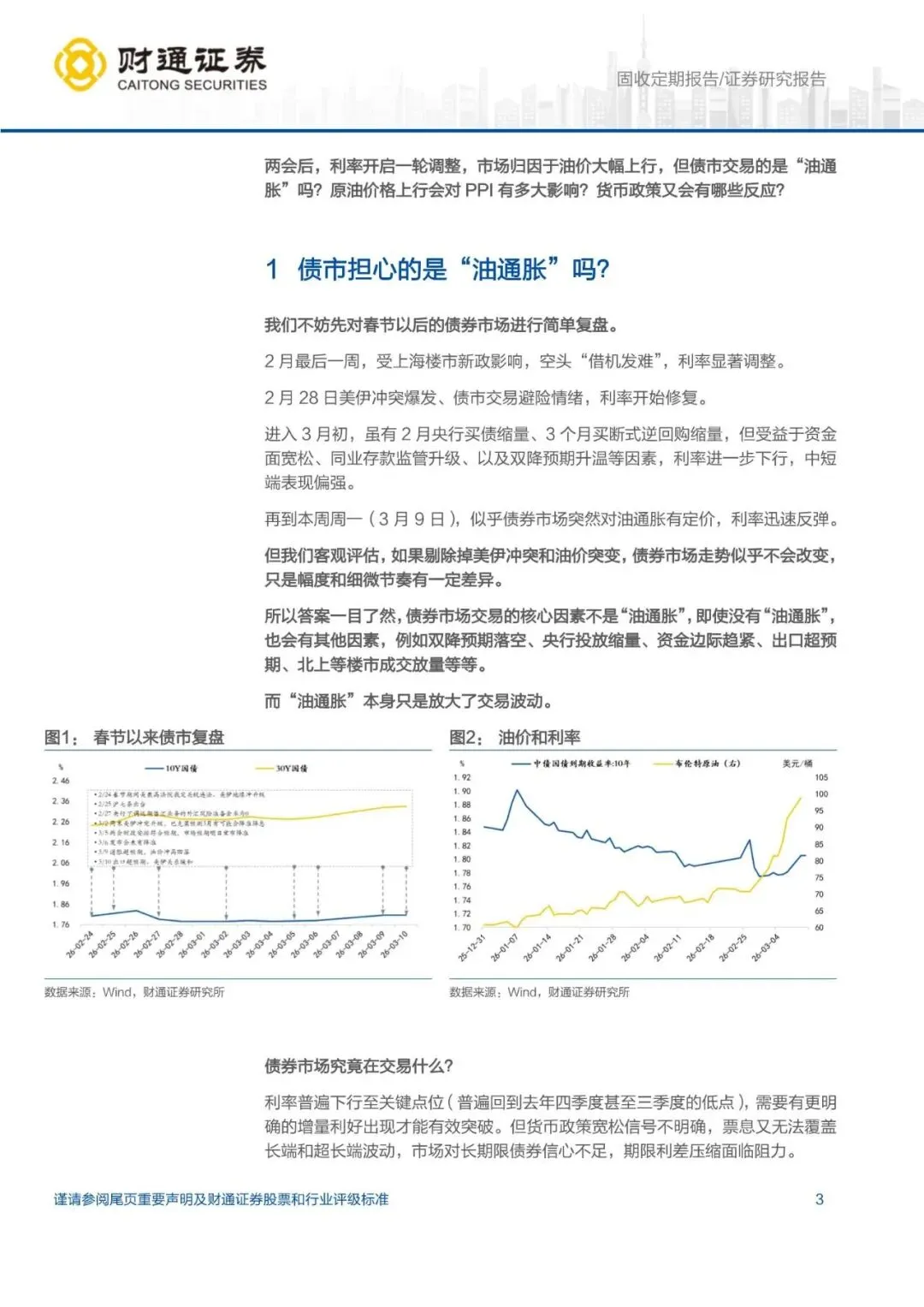

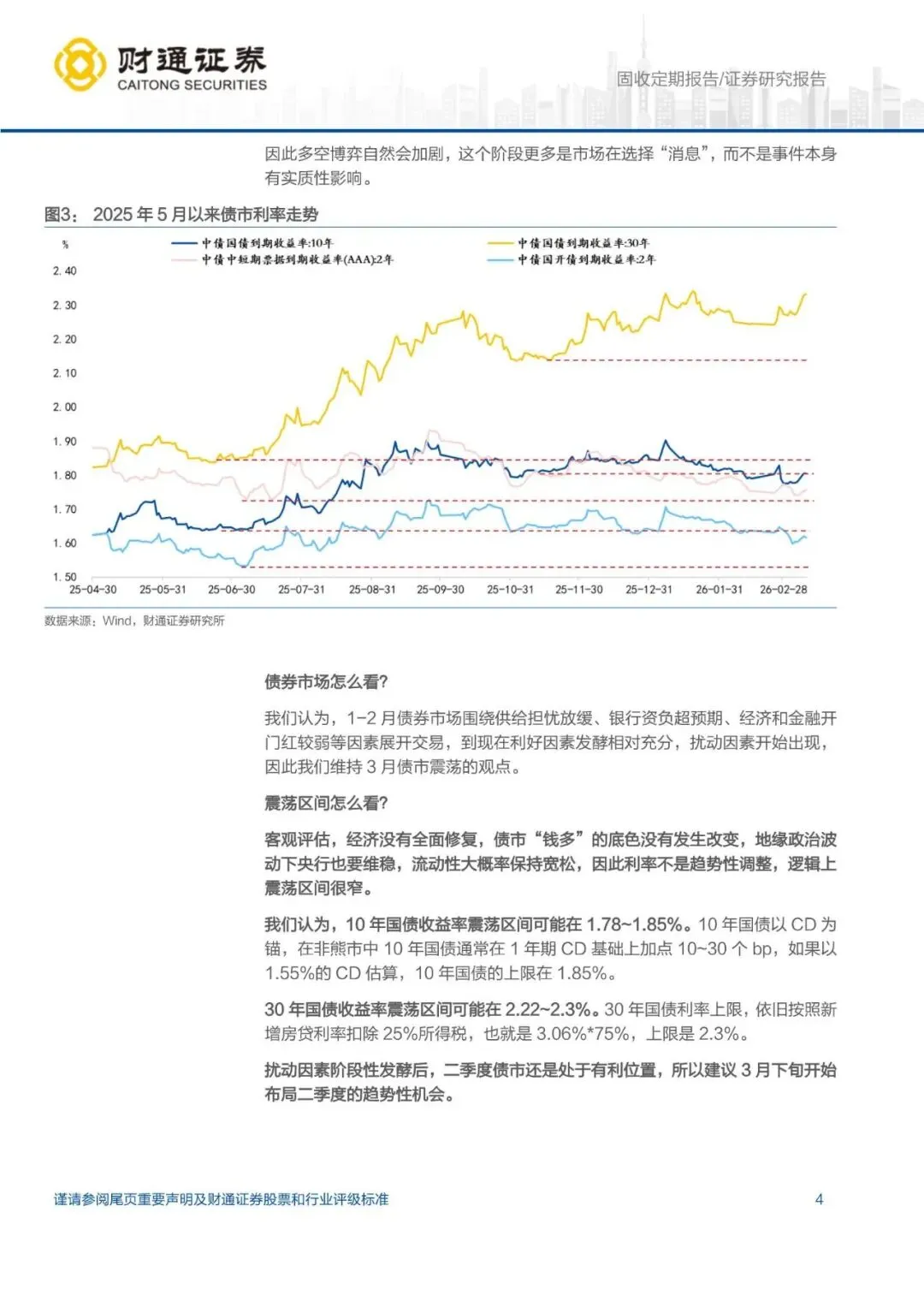

我们把美伊冲突和油价飙升的因素剔除掉,春节以后的债市走势不会有本质区别,只是幅度和节奏有细微差别。

归根结底,除久期偏长的交易型品种,其他券种的收益率已经下行至去年 Q4 甚至去年 Q3 的低点,而货币政策没有进一步利好,因此多空博弈本就会加剧,“油通胀”只是会放大波动,即使没有“油通胀”,也会有其他利空出现。

因此我们继续看 3 月债市震荡,10年国债收益率按照 CD 加点 10~30 个 bp,因此波动区间在 1.78~1.85%;30 年国债收益率上限按照新增房贷利率扣除 25%所得税,波动区间在2.22~2.3%。

文章内容

由于文章篇幅限制,只能分享部分

暗号:利率|债市担心的是“油通胀”吗?-260311-财通证券-15页

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

往期推荐

点个在看你最好看