夜雨聆风

夜雨聆风软件企业"隐形利润"揭秘:即征即退政策用得好,税负从13%直降至3%,账务处理全流程拆解

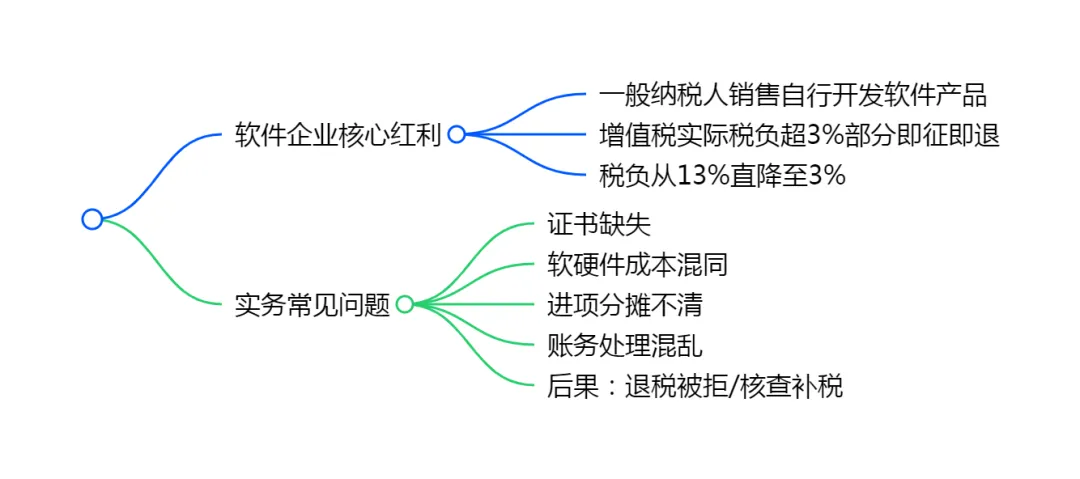

前言:超税负退税是红利,但证书、核算、分摊一个都不能少

税负超3%就退,但退的前提是"算得清、分得开、备得齐"。 高新技术企业销售自行开发的软件产品,增值税实际税负超过3%的部分可享受即征即退,这是国家支持软件产业的重磅政策。但实务中,企业常因证书缺失、软硬件成本混同、进项分摊不清、账务处理混乱,导致退税申请被拒或税务核查补税。本文梳理政策边界、计算逻辑、账务流程、风险要点,帮你把"纸上红利"变成"账上真金白银"。

一、政策核心:超税负退税的"门槛条件"

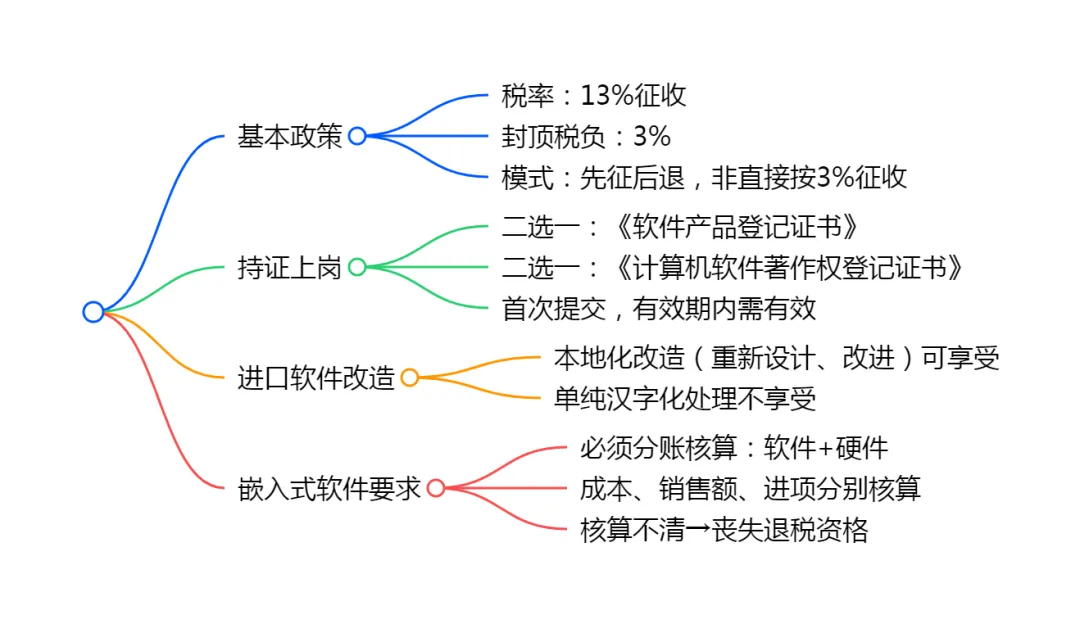

13%税率征收,3%税负封顶,差额即征即退。 增值税一般纳税人销售自行开发生产的软件产品,按13%税率征收后,对实际税负超过3%的部分,由税务机关即时退还。这是"先征后退"模式,企业需先按13%全额申报缴纳,再就超税负部分申请退税,而非直接按3%征收。

软件产品需"持证上岗",两类证书择一即可。 享受政策的前提:软件产品需取得《软件产品登记证书》或《计算机软件著作权登记证书》。证书是退税申请的"入场券",首次申请时需提交,后续无变化无需重复提交,但需确保在有效期内。

进口软件本地化改造可享,但"汉化"不算。 对进口软件产品进行本地化改造后对外销售的,可享受即征即退政策。本地化改造指重新设计、改进、转换等实质性加工,单纯进行汉字化处理的不适用。这是区分"实质性创新"与"形式性调整"的政策红线。

嵌入式软件需"分账核算",混同即丧失资格。 嵌入式软件产品(软件嵌入硬件设备中销售)需分别核算软件与硬件的成本、销售额、进项税额。未分别核算或核算不清的,不得享受即征即退政策。这是实务中最易踩坑的环节——软硬件成本混同,导致整个产品丧失退税资格。

超税负退税是"政策红包",但证书、本地化、分账核算是三个硬门槛;门槛跨不过,红包变罚单。

二、计算逻辑:一般软件与嵌入式软件的"分道赛跑"

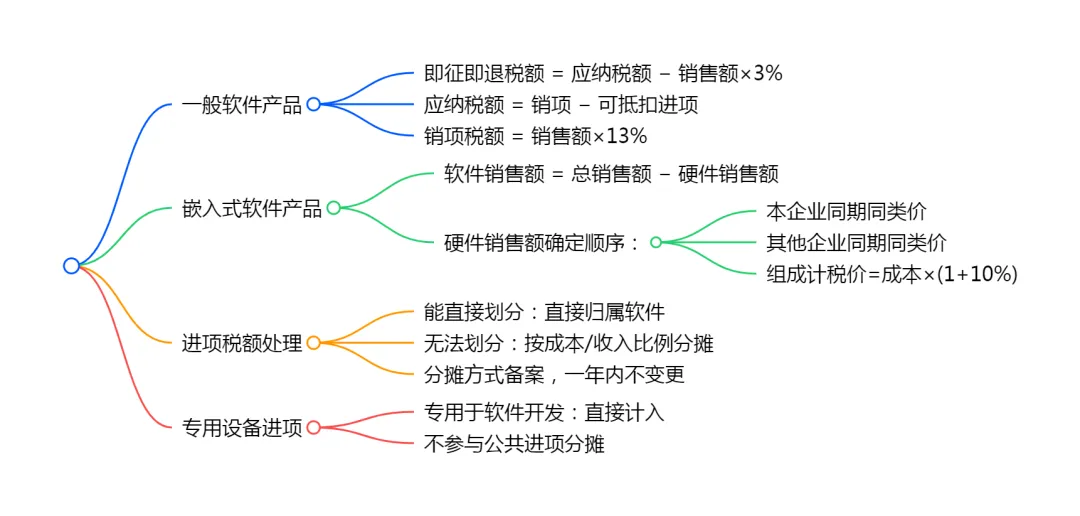

一般软件产品:销售额清晰,计算直接。 即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%。其中:当期软件产品增值税应纳税额=当期软件产品销项税额-当期软件产品可抵扣进项税额;当期软件产品销项税额=当期软件产品销售额×13%。

嵌入式软件产品:硬件销售额"按规则倒挤"。 当期嵌入式软件产品销售额=当期嵌入式软件产品与计算机硬件销售额合计-当期计算机硬件销售额。硬件销售额的确定顺序:按纳税人最近同期同类硬件销售价格计算;按其他纳税人最近同期同类硬件销售价格计算;按组成计税价格计算(硬件成本×1+10%成本利润率)。硬件销售额确定后,软件销售额倒挤得出,再按一般软件产品公式计算退税额。

进项分摊:无法划分的要"按比例切蛋糕"。 用于软件产品生产的进项税额,能直接划分的直接归属;无法划分的(如共用办公费用、水电费、管理费用等),按实际成本或销售收入比例分摊。分摊方式一经确定,需报税务机关备案,一年内不得变更。

专用设备进项"独享",不得参与分摊。 专用于软件开发的设备及工具(如特定开发软件的服务器、测试设备),其进项税额直接计入软件产品成本,不得与其他产品分摊。这是"专款专用"原则在进项管理中的体现。

计算是技术活,硬件销售额确定是难点;分摊方式要备案,专用设备要单列。

三、账务处理:从销售到退税的"五步闭环"

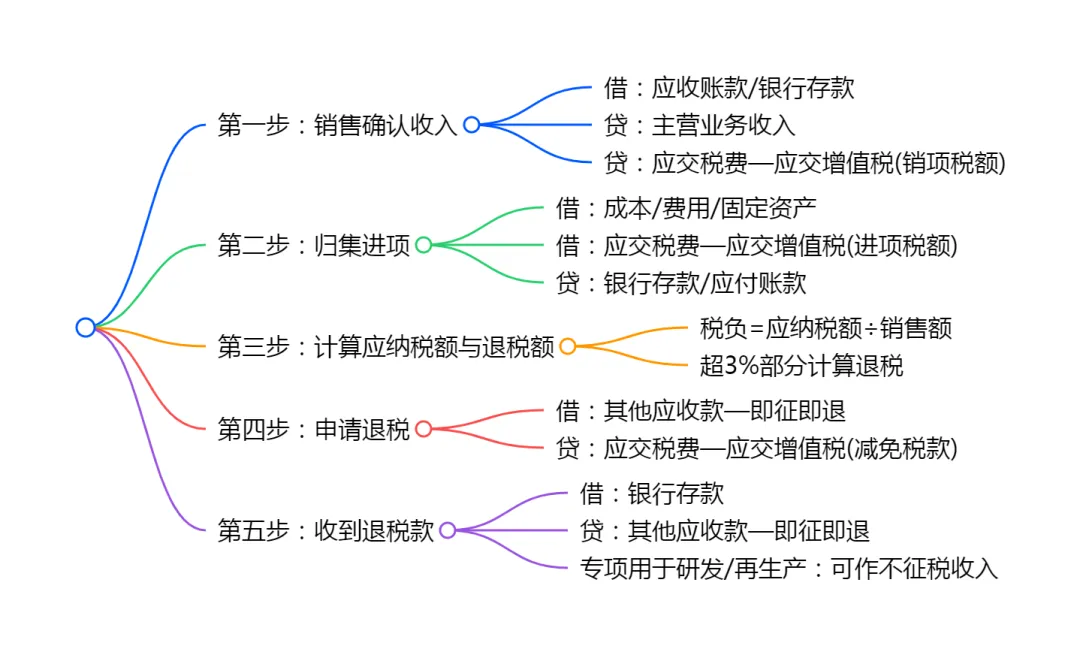

第一步:销售软件产品,确认收入与销项。 借:应收账款/银行存款等;贷:主营业务收入(不含税销售额);贷:应交税费——应交增值税(销项税额)。此时按13%税率全额计提销项,不预留退税空间,体现"先征"原则。

第二步:购进货物或服务,归集进项。 借:原材料/管理费用/固定资产等;借:应交税费——应交增值税(进项税额);贷:银行存款/应付账款等。用于软件开发的进项,需在发票备注或辅助账中标识,便于后续分摊与退税计算。

第三步:月末计算应纳税额与退税额。 计算当期应纳增值税=销项税额-进项税额。若实际税负(应纳增值税÷销售额)>3%,计算即征即退税额=应纳增值税-销售额×3%。此步骤通常在辅助账或Excel中完成,形成退税申请的数据基础。

第四步:申请退税,挂账其他应收款。 借:其他应收款——增值税即征即退;贷:应交税费——应交增值税(减免税款)。此分录体现退税债权的确认,应交增值税明细科目使用"减免税款"专栏,而非"出口退税",这是软件即征即退与出口退税收款路径的区别。

第五步:收到退税款,冲减债权。 借:银行存款;贷:其他应收款——增值税即征即退。退税款到账,全流程闭环。若退税款专项用于软件研发和扩大再生产,可作为不征税收入,需单独核算,避免与应税收入混同。

五步闭环环环相扣,第四步科目别用错;减免税款专栏是"身份证",出口退税专栏不通用。

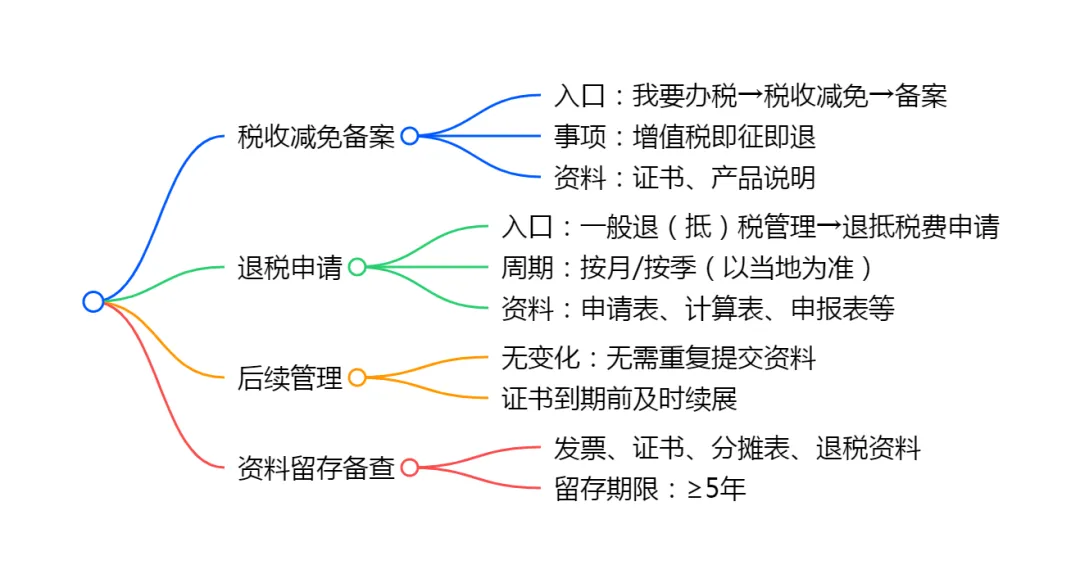

四、申报与备案:电子税务局"一站式"操作

税收减免备案:首次申请的"入场登记"。 登录电子税务局,进入【我要办税】-【税收减免】-【税收减免备案】,选择"增值税即征即退"优惠事项,提交《软件产品登记证书》或《计算机软件著作权登记证书》、软件产品说明等资料。备案通过后,方可进入退税申请环节。

退税申请:按季或按月,各地有差异。 进入【我要办税】-【一般退(抵)税管理】-【退抵税费申请】,填写《退(抵)税申请表》,上传计算表、申报表、证书等附件。退税周期通常为按季申请,部分地区支持按月,以主管税务机关规定为准。

后续简化:无变化不重复提交。 首次备案后,软件产品证书无变化、企业经营范围无调整的,后续退税申请无需重复提交证书资料,只需提交当期计算表与申报表即可。但企业需确保证书持续有效,到期前及时续展。

资料留存:五年备查是底线。 销售发票、进项发票、软件产品证书、计算表、分摊说明、退税申请表等资料,需完整留存五年。税务机关核查时,重点审查:证书有效性、软硬件分账准确性、进项分摊合理性、销售额真实性。

备案是"门票",申请是"动作",留存是"护身符";电子税务局一站式,但资料真实性是线下底线。

五、风险要点:四大高频"翻车"场景

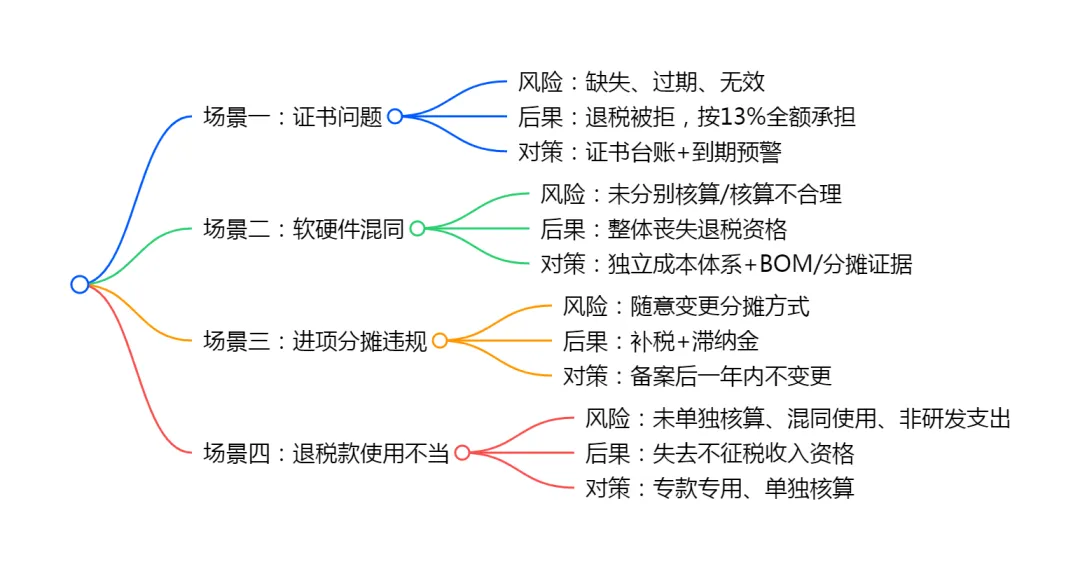

场景一:证书过期或缺失,退税申请被驳回。 软件产品证书有效期通常为五年,到期前需办理续展。实务中,企业因证书过期未及时发现,导致当期退税申请被驳回,只能按13%税负全额承担。建议建立证书台账,设置到期前六个月预警。

场景二:嵌入式软件软硬件成本混同,丧失退税资格。 嵌入式软件产品未分别核算软硬件成本,或核算方式不合理(如按固定比例分摊而非实际成本),被税务机关认定为"核算不清",整个产品不得享受即征即退。建议建立独立的软硬件成本核算体系,保留BOM清单、工时记录、成本分摊表等证据。

场景三:进项分摊方式随意变更,引发税务调整。 分摊方式报税务机关备案后,一年内不得变更。实务中,企业因某期软件销售额占比高,擅自调整分摊比例以增加软件进项、提高退税额,被认定为违规分摊,要求补税并加收滞纳金。

场景四:退税款使用不当,丧失不征税收入资格。 即征即退增值税若专项用于软件研发和扩大再生产,可作为不征税收入,免缴企业所得税。但若与应税收入混同使用、未单独核算、用于非研发支出(如分红、偿债),则被认定为应税收入,需补缴企业所得税。

四大场景都是"低级错误",但代价高昂;证书台账、分账体系、分摊备案、专款专用,四道防线要筑牢。

结语:3%税负是目标,合规路径是底线

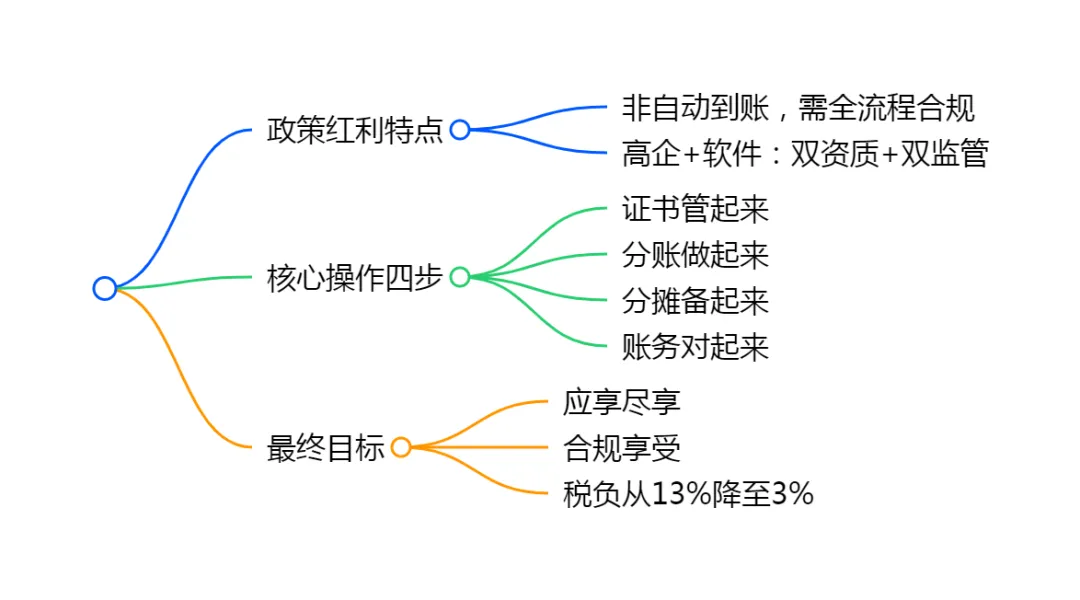

即征即退是软件企业的"政策红利",但红利不是"自动到账"。 从证书获取、软硬件分账、进项分摊、账务处理到申报备案,每个环节都有明确的政策边界和操作规范。任何一个环节失守,都可能导致退税资格丧失、税务核查补税、甚至行政处罚。

高新技术企业+软件产品,是"双资质"优势,也是"双监管"压力。 税务对高新技术企业的优惠享受情况重点关注,软件即征即退作为大额、高频的税收优惠,更是核查重点。企业需在"应享尽享"与"合规享受"之间找到平衡,既要算清退税账,更要守住风险线。

最后一句话送给所有软件企业财务人: 13%到3%的税负跨越,是政策设计的空间;从申请到到账的退税闭环,是财务专业的体现。把证书管起来、把分账做起来、把分摊备起来、把账务对起来——四步做到位,红利自然来。