夜雨聆风

夜雨聆风QYResearch近期更新了2026年第一版本《全球及中国AI服务器覆铜板(CCL)市场现状及发展研究2026-2032》,简要内容如下:

AI服务器覆铜板(CCL)本质上是面向AI训练/推理服务器、GPU/ASIC加速卡、高速交换与互连板卡等场景的高性能覆铜板及配套半固化片体系,属于高端服务器PCB的核心基础材料。与通用服务器或普通电子设备所用CCL相比,AI服务器用CCL更强调低介电损耗、低介电常数、高热可靠性、低Z向膨胀、高CAF耐受性、多次压合稳定性以及对高层数、复杂叠构和高速信号完整性的适配能力,其核心价值不只在于“材料更高端”,更在于支撑800G乃至更高速互连、224Gbps/1.6T级链路、复杂供电与散热环境下的系统级稳定运行。从口径上看,这一市场不应泛化为全部服务器用覆铜板,也不等同于传统RF/毫米波狭义高频板材,而是聚焦AI服务器与高端云基础设施所需的高速低损耗/超低损耗材料体系。

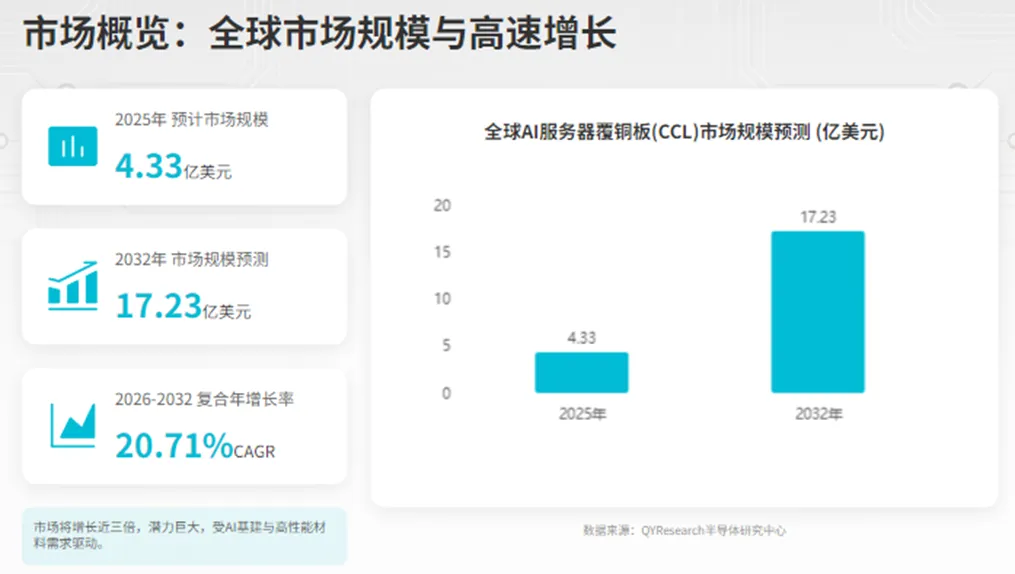

根据QYResearch半导体研究中心统计,2025年全球AI服务器覆铜板(CCL)市场规模约4.3亿美元,预计到2032年增至17.2亿美元,2026-2032年复合增速约20.7%。从行业阶段看,该市场仍处于高景气扩容期,前期受生成式AI、大模型训练集群、GPU服务器、高速交换机与数据中心升级带动,市场在2023-2025年已经呈现爆发式放量;未来几年则将由“单纯需求增长”进一步转向“需求增长+材料升级+单机价值量提升”三重驱动。其增长逻辑并非仅来自服务器台数增加,更来自AI服务器PCB层数提升、板型复杂化、高速链路损耗预算收紧、散热与可靠性要求提升,从而带动单台设备对应的高端CCL用量与价值量同步上移。

从产品细分看,AI服务器CCL正沿着更低损耗、更高传输速率兼容性的方向升级,主流等级包括M6/M7、M8以及M9/M9+。现阶段M6/M7仍有一定基础,但其更偏“上一代主流高端材料”;随着AI服务器、交换机及背板向更高速互连演进,M8和尤其M9/M9+的渗透率持续抬升,行业结构明显向更高端材料迁移。按照报告口径,2025年M6/M7仍占较大比重,但到2032年其份额将降至较低水平;M8维持较快增长并成为重要中坚;M9/M9+则将从两成出头快速抬升至五成以上,成为未来价值量最大的材料等级。换言之,未来该行业的核心看点不只是“量增”,更是产品结构由Very Low Loss向Ultra/Extreme Low Loss持续升级。

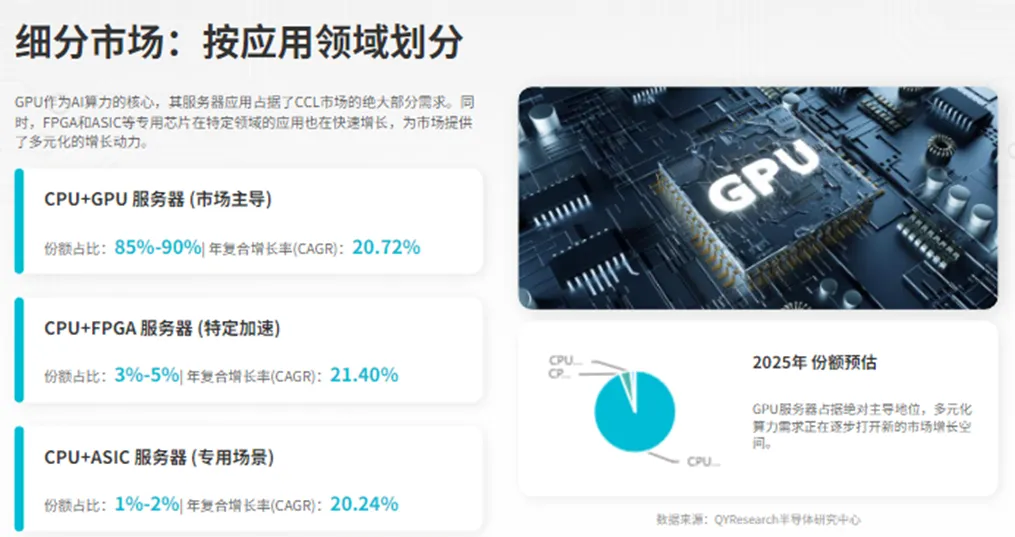

从应用结构看,AI服务器覆铜板需求高度集中在CPU+GPU服务器,这是当前全球AI算力部署的主流架构,也是高端CCL价值最集中的下游场景;CPU+FPGA、CPU+ASIC以及其他专用加速架构构成补充市场。报告显示,CPU+GPU服务器长期占据接近九成的市场价值份额,未来仍将维持绝对主导地位;这说明行业景气度与GPU训练服务器、OAM/UBB板卡、高速背板与交换互连系统的资本开支高度相关。与此同时,随着ASIC推理服务器、定制化AI加速平台和其他异构计算方案逐步扩大部署,非GPU类场景也会保持增长,但短期内仍难改变CPU+GPU架构在需求端的主导格局。整体而言,应用端的本质特征是“需求高度集中,但边际扩散正在发生”。

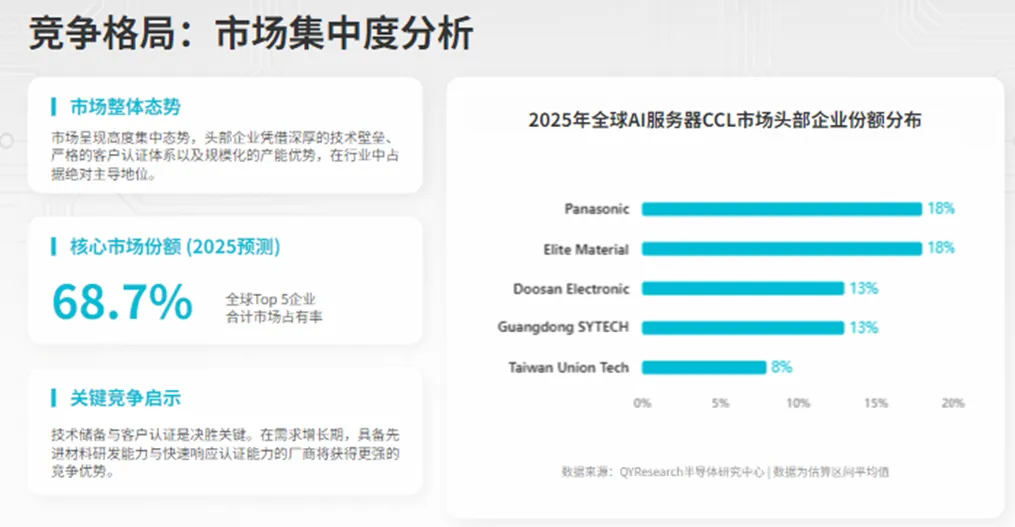

全球AI服务器覆铜板市场已进入“高集中度+高门槛”的竞争阶段,头部厂商主要包括Panasonic、台光电子材料股份有限公司(Elite Material Co., Ltd.)、广东生益科技股份有限公司(Guangdong SYTECH)、Doosan Electronic、台燿科技股份有限公司(Taiwan Union Technology Corporation)、联茂电子股份有限公司(ITEQ)、Resonac、南亚新材料科技股份有限公司(Nanya New Material Technology)、Isola Group、浙江华正新材料股份有限公司(Zhejiang Wazam)等。市场并非完全垄断,但头部优势明显,2025年前五大厂商合计收入份额已接近七成,显示AI服务器CCL并不是普通覆铜板的简单延伸,而是由材料配方、树脂体系、铜箔匹配、玻纤体系、压合工艺、可靠性验证、客户认证速度共同决定的高技术壁垒市场。竞争格局上,日系、韩系、台系企业仍掌握较强的高端产品与客户认证优势,但中国大陆厂商在AI服务器、高速通信及高端基础材料领域的切入速度明显加快,未来竞争重心将从“有无供货能力”逐步转向“谁能更快完成下一代产品认证与规模量产”。

从地区格局看,全球AI服务器覆铜板市场明显向亚洲集中,其中中国大陆是最大的单一市场,2025年市场规模约2.30亿美元,2032年有望达到9.45亿美元,全球占比由2025年的五成以上进一步提升至2032年的接近55%;中国台湾、日本、韩国和东南亚构成重要第二梯队,既体现了区域PCB/CCL产业链基础,也反映出AI服务器与高速通信硬件制造能力的集聚效应。相比之下,北美和欧洲虽然在AI服务器整机需求、云基础设施投资和高端客户拉动方面重要,但在该材料市场的直接规模占比仍明显低于东亚。整体看,未来地区结构大概率延续“亚洲主导、中国大陆领跑、台日韩协同、东南亚承接增量”的格局,而北美和欧洲更多体现为终端需求牵引与高端规格定义中心。

近五年中国与AI服务器覆铜板相关的政策主线,主要围绕数字经济、人工智能场景开放、电子信息制造业稳增长、算力基础设施建设、数据基础设施与全国一体化算力网络展开;进入2025-2026年后,政策又进一步衔接到“十五五”规划框架,意味着该行业虽然并非被单独点名扶持的细分材料赛道,但其需求侧、应用侧和产业链安全侧都已被纳入国家中长期发展框架之中。对AI服务器CCL而言,政策影响更多体现为“通过AI算力、数据中心、高速网络、电子信息制造升级来间接拉动高端材料需求”,而不是简单的单品类补贴逻辑。

时间 | 政策/规划 | 相关部门 | 对AI服务器CCL行业的潜在影响 |

2022年 | 《“十四五”数字经济发展规划》 | 国务院 | 从国家层面明确数字经济、数字基础设施、关键数字技术方向,利好AI服务器、交换机、高速通信板材需求增长 |

2022年 | 《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》 | 科技部等六部门 | 推动AI应用场景落地,带动训练/推理服务器及相关高端PCB材料需求 |

2022年 | 《科技部关于支持建设新一代人工智能示范应用场景的通知》 | 科技部 | 强化AI示范应用牵引,有利于算力基础设施和AI服务器部署加快 |

2023年 | 《电子信息制造业2023—2024年稳增长行动方案》 | 工信部、财政部 | 提升电子信息制造业高端供给能力,利好CCL、PCB、服务器硬件产业链景气修复 |

2023年 | 《算力基础设施高质量发展行动计划》 | 工信部等六部门 | 明确智能算力、网络运载、存储与应用目标,直接强化AI服务器及高速互连材料需求 |

2024年 | 《关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》 | 国家发展改革委等 | 加速全国算力节点、数据中心和网络互联建设,拉动高端服务器材料需求 |

2025年 | 《国家数据基础设施建设指引》 | 国家发展改革委等 | 推动算力、数据、网络协同升级,并提及新型智算中心与高带宽连接,对高阶低损耗CCL形成中长期利好 |

2023-2026年 | 《上海市进一步推进新型基础设施建设行动方案(2023-2026年)》 | 上海市政府 | 作为长三角核心区域政策,强化AI、算力、数据中心和新基建部署,利好华东高端材料与PCB产业链 |

2026年 | 《中华人民共和国国民经济和社会发展第十五个五年规划纲要》 | 国家层面 | 标志政策进入“十五五”阶段,高端算力、数字基础设施、人工智能和产业链升级仍是核心方向,行业需求中枢有望继续上移 |

政策面已经从“数字化基础设施建设”延伸到“算力网络—数据基础设施—AI场景应用—十五五中长期布局”的完整链条,这意味着AI服务器覆铜板行业未来几年最重要的政策红利并非来自单一材料补贴,而是来自上游电子信息制造升级与下游AI服务器、交换机、数据中心持续扩容所形成的系统性需求外溢。尤其在“十五五”框架下,高端自主可控、供应链韧性、绿色算力和新型基础设施协同发展,预计将继续提升中国市场在全球AI服务器CCL需求中的权重。

从行业本质看,AI服务器覆铜板的增长动力非常明确,但挑战也同样集中,且多属于“高端材料产业化挑战”而非需求不足。驱动端主要来自AI服务器与高端交换机放量、800G/1.6T高速互连升级、单机CCL价值量抬升及高阶低损耗材料渗透率提升;挑战端则集中于客户认证周期长、材料体系协同复杂、上游铜箔/树脂/玻纤与高端产能供给偏紧,以及高规格产品成本较高导致导入节奏并非线性。也就是说,这一市场的核心矛盾不是“有没有需求”,而是“谁能以更快速度、较高良率和更稳定性能把需求转化为持续出货”。

类别 | 因素 | 具体影响 |

增长驱动 | AI训练/推理服务器持续扩容 | 直接带动GPU主板、OAM/UBB板、背板及高速互连板对应CCL需求增长 |

增长驱动 | 800G、224G、1.6T等高速互连升级 | 推动材料从M6/M7向M8、M9/M9+升级,抬升单平米价值量 |

增长驱动 | 板层数增加、结构复杂化 | AI服务器PCB高层数、多次压合、复杂叠构趋势明显,推动单机材料用量提升 |

增长驱动 | 高端供给偏紧带来价格与产品结构支撑 | 已完成认证的高端厂商有望获得更好的ASP与盈利弹性 |

阻碍因素/挑战 | 客户验证与导入周期较长 | 新材料从样品、验证到规模量产周期长,市场机会向头部厂商集中 |

阻碍因素/挑战 | 上游原材料与制造协同要求高 | 树脂、玻纤布、铜箔、压合工艺、CAF和热可靠性必须同步优化,产业化门槛高 |

未来行业高增长确定性较强,但增长节奏未必完全线性。一方面,AI服务器扩容、高速互连升级与高层数PCB将持续推升高端CCL需求;另一方面,高端材料不是普通覆铜板的简单升级版,其研发、验证、量产、良率爬坡与客户导入都需要较长周期,因此行业将长期呈现“高景气、高门槛、高集中度”的运行特征。真正受益最大的,不一定是名义产能最大的企业,而是能够率先完成下一代低损耗材料认证并稳定量产的企业。

整体来看,AI服务器覆铜板(CCL)是当前电子材料中少数兼具高增速、强技术壁垒和明确需求抓手的细分赛道之一。未来几年,行业将同时受益于AI服务器放量、高速交换网络升级、板层数提升与材料等级上移,市场重心将继续向M8、M9/M9+等更高端低损耗材料集中;区域上,中国大陆将继续保持全球最大单一市场地位;竞争上,行业将进一步向具备高端客户认证、稳定量产能力和全球交付能力的头部厂商集中。预计到2032年前后,AI服务器CCL仍将保持显著快于传统覆铜板市场的增长水平,并成为高端PCB材料升级中最具代表性的方向之一。

《全球及中国AI服务器覆铜板 (CCL)市场现状及发展研究2026-2032》为付费报告,如需要完整版报告,请联系

联系人员:杨军平 | |

Email: yangjunping@qyresearch.com Tel: +86-17310019369(微信) 研究领域:泛半导体及相关产业链 | |

杨先生,具有12年行业研究经验,专注于半导体产业链相关领域的研究,包括半导体芯片设计、制造、封测、半导体设备及零部件、半导体材料(制造材料、封装材料)、集成电路IC、功率/分立器件等。部分研究课题如半导体芯片设计(Fabless/IDM)、制造(Foundry/IDM)、封测(IDM/OSAT)、半导体材料、半导体硅片、CMP抛光耗材、溅射靶材、光刻胶、IC载板(ABF载板)、陶瓷基板(HTCC、LTCC、DBC、AMB、DPC、DBA)、PCB、晶圆传输机器人、EFEM/Sorter、晶圆加热器、光刻设备、陶瓷部件、半导体精密洗净/熔射服务、半导体翻新/二手设备及零部件、切割减薄、硅基半导体、化合物半导体(SiC碳化硅、GaN氮化镓,衬底、耗材等)、集成电路、功率器件(IGBT、MOSFET、二极管、SiC模块及分立器件、传感器/MEMS、RF、激光器、电子陶瓷等。 |

QYResearch企业简介

https://www.qyresearch.com

QYResearch(北京恒州博智国际信息咨询有限公司)成立于2007年,总部位于美国洛杉矶和中国北京。经过连续19年多的沉淀,QYResearch已成长为全球知名的、面向全球客户提供细分行业调研服务的领先咨询机构,专注为企业提供专业的市场调查报告、行业研究报告、可行性研究、IPO咨询、商业计划书、制造业单项冠军申请和专精特新“小巨人”申请、市占率证明等服务。业务遍及世界160多个国家,在全球30多个国家有固定营销合作伙伴,在美国、日本、韩国、印度等有分支机构,在国内主要城市北京、广州、长沙、石家庄、重庆、武汉、成都、山西大同、太原、昆明、日照等地设有办公室和专业研究团队。

QYResearch是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。