夜雨聆风

夜雨聆风2026年以来,全球内存、硬盘等存储产品价格呈现“冰火两重天”的分裂格局,消费级与企业级产品涨跌两极,这一波动源于AI算力革命(机器人,本地算力,养龙虾潮)、产能调整及供需失衡等多重因素,影响范围覆盖消费、企业等多个领域。

一、价格波动核心概况

当前存储市场价格分化显著,内存、硬盘及移动存储的涨跌趋势差异明显,核心波动数据如下表所示:

产品类型 | 具体规格 | 价格波动情况 |

|---|---|---|

内存(DRAM) | 消费级DDR4/DDR5(零售) | DDR4腰斩,DDR5高位回落,月跌幅最高超40% |

服务器级/DDR5/HBM | 合约价暴涨,HBM产能缺口50%-60% | |

硬盘 | SSD(消费级/移动) | 全线暴涨,1TB PCIe 4.0涨幅150%+ |

HDD机械硬盘 | 20TB+降价15%-18%,8-12TB回调5%-8% | |

移动存储 | U盘、SD卡 | 涨幅200%-300%,一机难求 |

二、价格波动核心成因

此次价格分化的核心驱动力是AI算力爆发引发的结构性供需失衡,叠加产能调整与库存影响:

1. 需求端:AI服务器需求呈指数级增长,单台AI服务器内存需求是普通服务器的8-10倍,大量吞噬HBM、服务器级DDR5产能;同时消费电子需求复苏,进一步加剧产能紧张。

2. 供给端:三星、SK海力士、美光三大巨头垄断93%以上DRAM产能,优先将70%-80%先进产能转向高利润的AI相关存储,缩减消费级产能;且存储晶圆厂扩产周期长达18-24个月,短期无法缓解缺口。

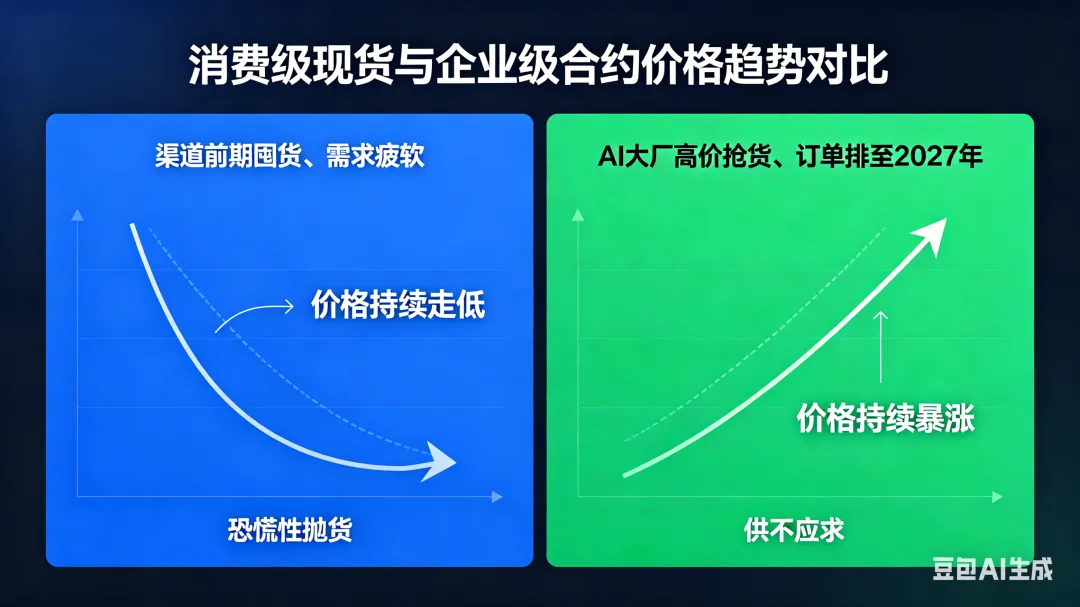

3. 市场因素:消费级现货因渠道前期囤货、需求疲软,出现恐慌性抛货,价格持续走低;企业级合约因AI大厂高价抢货、订单排至2027年,价格持续暴涨。

三、未来走势与消费建议

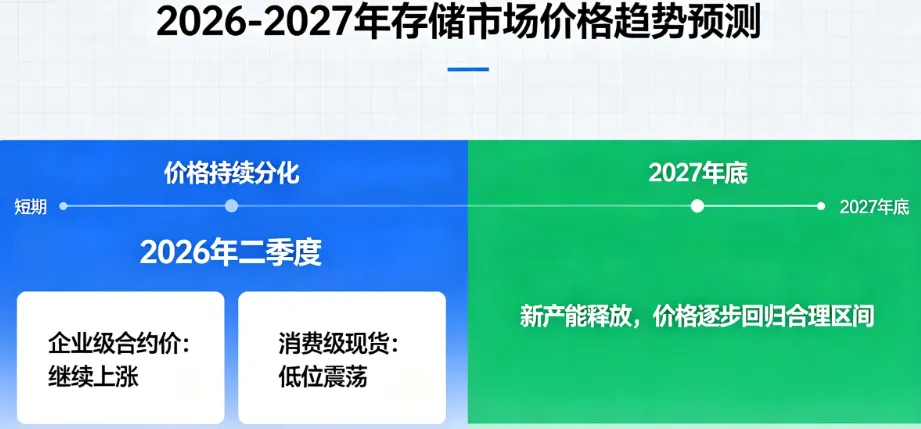

短期来看,2026年二季度存储市场价格将持续分化,企业级合约价继续上涨,消费级现货低位震荡;中长期至2027年底,随着新产能释放,价格将逐步回归合理区间。

针对消费者,刚需装机可优先选择低价DDR4内存,SSD优先考虑512GB-1TB规格;企业级存储建议提前备货,消费级非刚需可观望至2026下半年,等待价格小幅回调。

整体而言,此次价格波动是AI重塑存储产业的必然结果,短期分化格局将持续,中长期供需将逐步回归平衡。

end.