夜雨聆风

夜雨聆风美经网研究员 武廷栋

作为金融信创领域的标杆企业,福建顶点软件股份有限公司(603383.SH)曾凭借证券核心交易系统、财富管理数字化平台等核心产品,稳居金融IT赛道第一梯队,是资本市场眼中业绩稳健的科技龙头。

然而顶点软件最新披露的2025年年度报告,却交出了一份营收、净利双双重挫的惨淡成绩单,核心盈利指标全面下滑,主业增长失速、资金配置失衡、研发投入收缩等问题集中曝光。

这份不及预期的财报,彻底打破了市场对其稳健发展的预期,这家金融科技龙头的业绩响雷,不仅是自身经营策略失衡的结果,也体现出金融IT行业在客户IT投入收缩下面临的集体困境。

业绩全线跳水:营收净利双降,盈利质量严重承压

顶点软件2025年财报数据显示,公司全年经营指标全线恶化,营收与利润同步下滑,盈利质量大幅削弱,业绩暴雷特征十分显著。

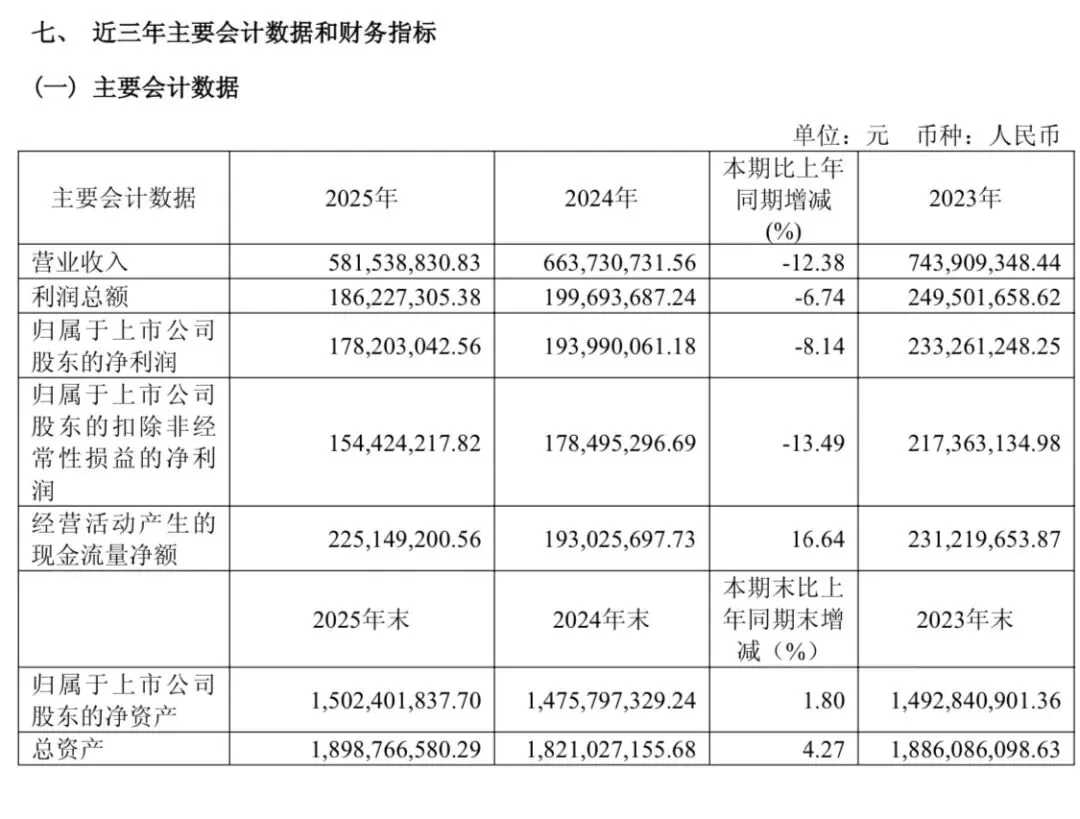

报告期内,公司实现营业收入5.82亿元,同比大幅下降12.38%;归属于上市公司股东的净利润1.78亿元,同比下降8.14%;扣除非经常性损益后的净利润1.54亿元,同比降幅更是达到13.49%,核心经营数据创下近年新低。

从盈利结构来看,公司非经常性损益合计2377.88万元,其中金融资产公允价值变动与处置收益贡献2351.43万元,占非经常性损益总额的近九成,非经常性损益仅占归母净利润的13.35%,公司利润仍以核心主业为绝对来源。

季度经营数据更凸显公司经营的疲态与不稳定性。2025年四个季度营收分别为1.42亿元、1.04亿元、1.39亿元、1.97亿元,上半年营收持续低迷,仅依靠年末项目集中验收勉强拉动四季度收入增长,呈现“前低后高”的被动格局。

归母净利润方面,一季度0.21亿元、二季度0.32亿元、三季度0.50亿元、四季度0.75亿元,业绩增长高度依赖年末交付,经营稳定性大幅下降,完全背离了科技企业平稳增长的发展逻辑。

财务效率指标同步走低,公司基本每股收益从2024年的0.95元降至0.87元,加权平均净资产收益率同比减少1.17个百分点至11.92%,资产盈利能力持续回落。

尽管公司通过压缩成本勉强提升毛利率,营业成本同比下降22.14%,整体毛利率提升3.67个百分点至70.72%,但营收规模的大幅收缩,让“降本增效”沦为治标不治本的权宜之计,无法扭转利润下滑的核心趋势。

现金流层面同样暗藏隐患。公司2025年经营活动现金流净额2.25亿元,同比增长16.64%,看似表现亮眼,实则源于经营性支出大幅缩减,而非主营业务收入增长驱动。

与此同时,投资活动现金流净额为-3.75亿元,筹资活动现金流净额为-1.64亿元,资金大规模投向理财产品、叠加高额现金分红,真正用于主业发展的资金持续减少,长期发展动力严重不足。

主业增长熄火:金融IT需求收缩,核心板块拓展遇阻

业绩大幅滑坡的背后,是顶点软件核心主业增长全面熄火,上游金融行业客户IT投入收缩,叠加公司核心产品市场拓展不及预期,曾经的增长引擎全面失速。

公司在年报中直言,受市场环境影响,金融机构IT投入整体偏谨慎,项目立项、实施及验收周期显著拉长,直接导致金融IT业务收入同比下滑,成为业绩暴雷的核心诱因。

作为公司最核心的新交易体系业务,尽管A5信创核心交易系统已覆盖11家券商,其中6家实现Oracle数据库全面下架,先后中标光大证券、落地中信证券等头部项目,但项目推进速度远不及预期。报告期内,A5系统虽保持行业技术领先,但客户迁移、系统落地周期大幅拉长,新增收入贡献有限;HTS系列极速交易系统、UTS商品期货极速交易系统等专业交易产品,也未能抵消行业需求下滑带来的收入缺口,核心业务增长陷入停滞。

财富管理与新资管体系业务同样增长乏力。公司将原C5营销服务平台迭代为C6财富管理平台,推出TAMP全托资产管理平台,加速AI技术与财富管理业务融合,但券商买方投顾转型节奏放缓,机构理财业务新增客户有限,财富管理板块收入未见明显增长。资管业务依托IBLive开放原生平台推进数字化转型,组合管理、FOF解决方案等产品虽落地头部客户,却未能形成规模化收入增长,难以支撑公司业绩。

大运营体系及其他金融业务也未能扛起增长大旗。公司推出B5智慧运营平台、“点点AI秘书”等创新产品,深化机构业务运营布局,但期货、信托、要素市场等板块业务仅保持平稳,无突破性增长;子公司西点信息、上海复融分别深耕投行、投研信息化业务,报告期内仅新增少量客户,收入贡献微薄,无法弥补证券核心业务的收入缺口。

从业务结构来看,公司软件开发及服务业务收入5.76亿元,同比下降11.72%;系统集成业务收入515.48万元,同比暴跌52.49%,两大核心业务全线收缩。分区域市场表现更显低迷,华东大区作为核心营收来源,营收同比下降21.45%,南方大区仅微增0.77%,北方大区下滑6.75%,全国市场均面临需求不足的困境。

行业竞争加剧进一步挤压公司生存空间。当前金融IT赛道集中度持续提升,头部企业凭借规模与渠道优势抢占市场,互联网科技巨头加速入局,顶点软件在产品创新、价格竞争中压力倍增,核心产品的议价能力与市场份额双双承压,主业增长陷入内外交困的局面。

长期隐患凸显:高分红+重理财,研发后劲严重不足

业绩短期下滑之外,顶点软件的资金配置、研发投入、风险管控等长期隐患集中爆发,超高比例分红、大规模理财投资与主业研发投入收缩形成鲜明对比,为公司长期发展埋下致命隐患。

分红层面,公司延续“超高分红”策略,2025年中期已向股东派现4107.58万元,年末拟每10股派6元,全年累计分红1.64亿元,占归母净利润比例高达92.20%,近乎“分光”全年净利润。上市以来公司累计分红超5亿元,远超同期募资净额,短期虽回报股东,却大幅挤占了核心技术研发、市场拓展、新产品落地的资金,长期发展投入严重不足。

资金投向严重偏离主业,公司货币资金从6.93亿元骤降至3.77亿元,同比下降45.59%,而交易性金融资产从6.08亿元飙升至9.35亿元,同比增长53.84%,占总资产比例达到49.25%。近半资金用于购买券商理财、信托产品等低风险投资,公司沉迷理财套利,却不愿将资金投入核心技术创新与市场拓展,主业创新动力持续减弱。

更令人担忧的是,公司研发投入出现逆势下滑。2025年公司研发费用1.36亿元,同比下降10.54%,主要系研发人员薪酬等费用优化所致,研发人员数量占比虽保持35.17%,但费用绝对金额减少仍影响技术迭代速度。

作为科技企业,研发是核心竞争力的来源,公司虽推进“3+1”基础技术平台与AI融合,推出AI智能体、智能投顾等产品,但研发投入收缩下,技术领先优势逐步缩小,难以应对金融IT行业快速迭代的需求。

风险层面,公司还面临多重经营危机:一是行业竞争加剧,市场份额或持续下滑;二是技术迭代风险,若无法紧跟AI、信创技术趋势,将丧失核心竞争力;三是客户合规风险,金融监管趋严下客户业务调整直接影响订单;四是税收优惠风险,公司依赖高新技术企业15%税率、软件增值税即征即退等优惠,政策变动将直接冲击利润。

此外,公司客户与供应商集中度偏高,前五名客户销售额占比20.33%,前五名供应商采购额占比83.42%,供应链与客户依赖风险进一步加剧经营不确定性。

有市场人士分析称,短期来看,顶点软件依靠降本增效、投资收益维持账面利润,但核心业务需求收缩、研发投入不足、资金配置失衡等问题,已彻底动摇其长期增长根基。