夜雨聆风

夜雨聆风

马斯克为什么要自建Terafab?

台积电根本养不活他的野心

2026年3月,马斯克扔出Terafab计划。年产耗电1TW,相当于全球AI算力的20倍。80%-90%算力送入太空。从芯片设计到制造到部署,全栈自己干。

很多人觉得这个计划疯狂。但如果你站在马斯克的位置算一笔账:不自建,就是等死。

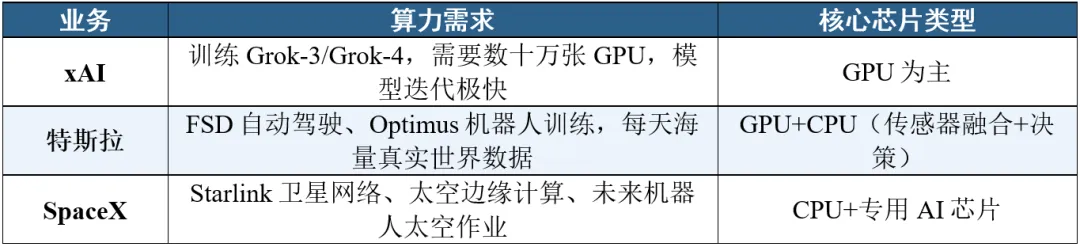

马斯克到底需要多少算力?他不是一家公司在要算力,是三家——而且三家吃的不是同一种"芯片"。

注意:马斯克需要的不是只有GPU,而是GPU、CPU、以及各种专用AI芯片的组合。

台积电能给多少?给不了多少。台积电产能分配优先级:苹果(A系列/M系列)→ 英伟达(GPU)→ AMD/高通。xAI是新客户,订单不稳定,而且台积电连现有客户都喂不饱。

更深层焦虑:台积电在台湾,地缘政治风险巨大。一旦断供,xAI、特斯拉、SpaceX的AI能力瞬间归零。马斯克要的不是产能,是不被任何人卡脖子的自由——而且他要的自由,覆盖所有芯片类型。

台积电的“甜蜜困境”:

毛利率60%+,但扩产速度追不上市场需求

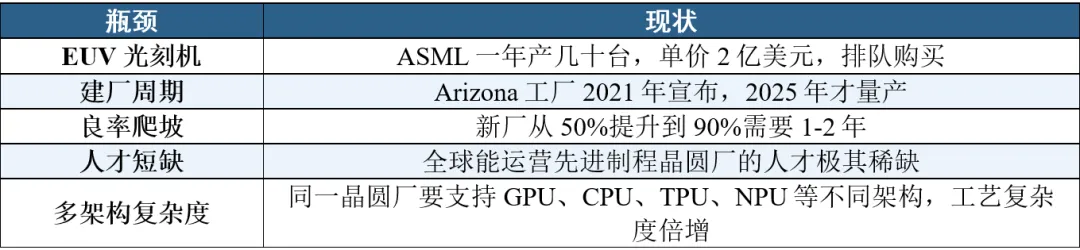

台积电财报完美:3nm毛利率超60%,先进制程市占率90%+,客户排队到2026年。但完美背后藏着致命矛盾:扩产速度远远追不上需求增长——而且需求不是来自一种芯片,是来自所有芯片。

台积电不是慢,是物理规律决定了快不起来——而且现在它要支持的芯片类型越来越多。

Token消耗暴增(中国数据):2024年初日均1000亿Token,到2026年2月日均180万亿Token,实现1800倍增长。

这1800倍增长的Token,不是只靠GPU消耗的:训练阶段主要靠GPU;推理阶段GPU、CPU、LPU、NPU全部参与;端侧部署CPU和NPU越来越重要。

全球芯片需求全景:数据中心2026年资本开支突破1万亿美元,2030年预计22亿AI Agent上岗。英伟达H100/B200一卡难求,但CPU需求也在暴涨:英伟达GTC发布Vera CPU,谷歌TPU十年磨一剑,高通NPU被收购。

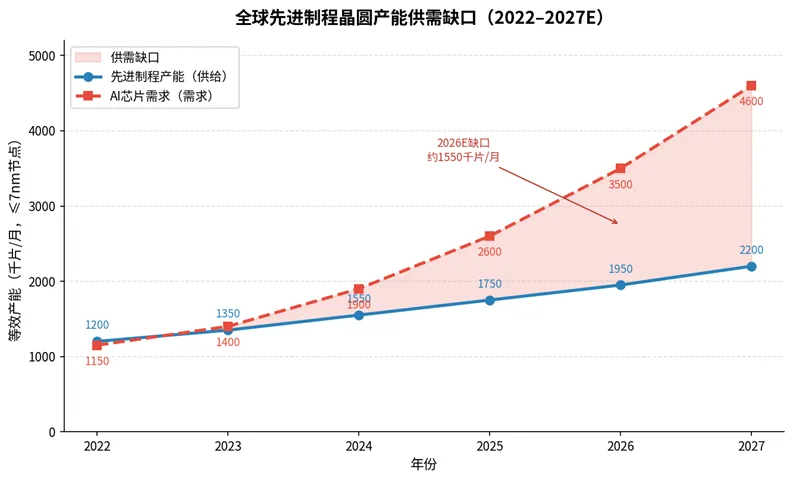

晶圆从"工业原材料"变成了"战略核资源"——而且所有芯片类型都在抢同一片晶圆。

全球先进制程晶圆产能供需缺口(2022–2027E)

芯片架构正在多元化:

GPU不再是唯一主角

一个被严重低估的趋势:AI芯片正在从"GPU独大"走向"多架构并存"。

CPU的回归——推理时代的主角

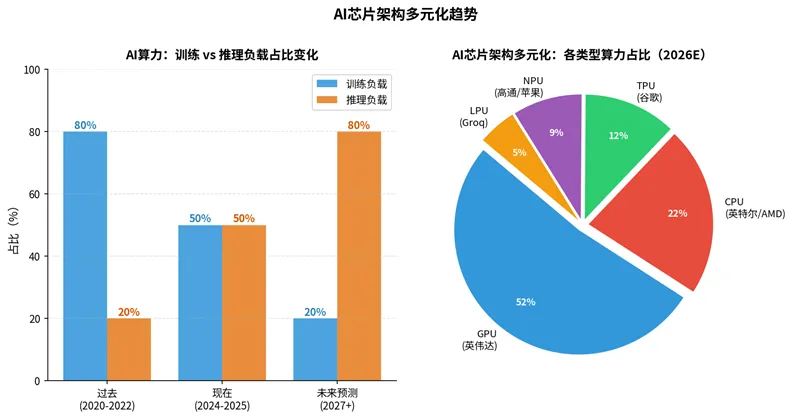

过去几年,所有人的注意力都在GPU上。但2026年的行业趋势正在发生根本性变化:算力重心从训练转向推理。训练是一次性消耗,推理是持续性消耗。当AI Agent全面铺开后,推理端的Token消耗将变成持续性的庞大现金流。

英伟达在GTC 2026上罕见地发布了全新CPU Vera,这是继Grace架构数年之后的首款CPU。黄仁勋明确强调:"CPU在推理场景下的作用正日益增强。"

为什么?因为Agentic AI需要:持续调用工具、运行代码、多智能体协同、执行仿真流程、处理逻辑判断和分支决策。这些任务,CPU比GPU更高效。

TPU/LPU/NPU——专用芯片的崛起

英伟达的策略也在印证这一点:收购Groq,补足LPU推理加速能力;发布Vera CPU,回归CPU生态;整合Vera Rubin平台,打造"GPU+CPU+LPU+网络+存储"的统一AI工厂。未来的AI基础设施,不是GPU一家独大,而是多架构协同。

AI芯片架构多元化趋势

这意味着什么?

晶圆厂的压力更大了。以前台积电主要生产GPU和CPU,工艺相对成熟。现在:GPU需要先进制程(3nm/2nm);CPU也需要先进制程(Vera CPU对标高性能计算);TPU/LPU/NPU各有特殊工艺要求;先进封装(CoWoS)需求爆炸。所有芯片类型都在抢同一批晶圆产能。

英特尔的机会:

CPU回归 + Foundry复兴 + 多架构整合

讨论晶圆时,很多人只盯着台积电和英伟达,忽略了英特尔——但英特尔可能是这场变局中最大的受益者之一。

CPU在AI推理中的角色被严重低估

英特尔是全球最大的CPU制造商。当AI从"训练时代"进入"推理时代",当Agentic AI需要大量CPU能力时,英特尔不是旁观者,它是核心受益者。更关键的是,英特尔正在把CPU和AI加速整合到同一平台:Intel 18A工艺(1.8nm)正在加速量产;CPU+AI加速器封装在同一芯片上;系统级优化:CPU负责逻辑控制,NPU负责AI推理。

Intel Foundry Services(IFS)——美国本土的晶圆希望

Pat Gelsinger力推的IDM 2.0战略,核心就是重启晶圆代工业务:

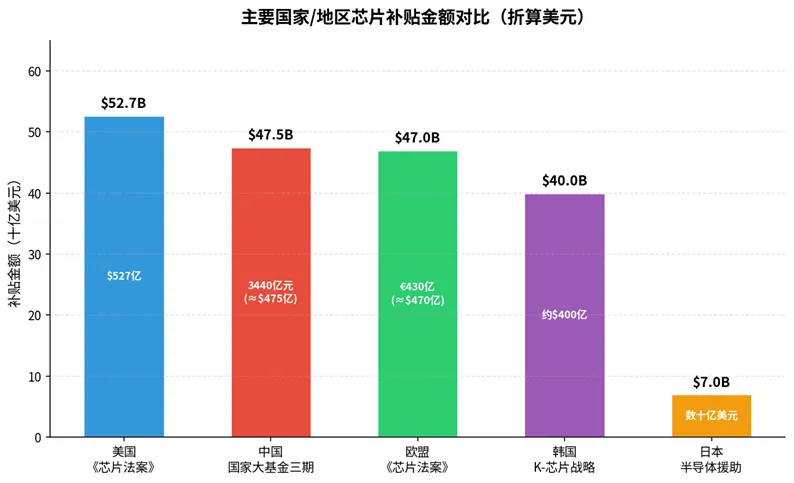

虽然英特尔在先进制程上仍落后台积电2-3年,但正在快速缩小差距。而且英特尔有台积电没有的优势:美国政府补贴。《芯片法案》527亿美元中,英特尔是最大受益者之一。这不是公平竞争,这是国家战略。

英特尔 vs 台积电:不同的赌注

英特尔如果能抓住"CPU回归+美国本土制造+多架构整合"三重趋势,其Foundry业务有望成为AI晶圆代工领域的重要一极。

晶圆即权力:

所有芯片类型共享同一底座

当一样东西所有人都需要,但只有少数几家能生产时,它就不再是生意,是权力。而现在,所有人需要的不是"一种芯片",是"所有类型的芯片"——而且它们都诞生在同一片晶圆上。

各国政府已经动手了:

这不是经济行为,这是国家安全行为——因为晶圆上刻的是所有芯片类型的未来。

主要国家/地区芯片补贴金额对比

投资逻辑:

晶圆是AI时代最确定的机会

为什么确定性最强?需求端:所有芯片类型(GPU/CPU/TPU/LPU/NPU)需求同时爆发;供给端:晶圆产能极度受限,3-5年内无法突破;定价权:卖方市场,涨价是必然;壁垒:资本+技术+生态三重垄断,新玩家进不来。

一个历史类比:2000年互联网泡沫,大家觉得".com"公司最值钱,最后发现思科(卖路由器的)才是最大赢家。

今天的AI:大模型公司像".com"(估值最高,直接面向用户),晶圆厂像"思科"(底层基础设施,利润最稳)。但今天的"思科"不只卖路由器,它卖所有网络设备——正如今天的晶圆厂不只造GPU,它造所有芯片。历史不会重复,但押韵。

结语:

回归本质

当你再次看到ChatGPT写出漂亮的文章、看到Optimus机器人灵巧地搬运物体、看到自动驾驶汽车在复杂路况中平稳行驶——请记住:所有这一切,都始于一片直径300毫米的硅片。

那片硅片上,刻着:GPU——训练大模型的主力;CPU——推理和Agent的指挥官;TPU/LPU/NPU——专用场景的加速器。所有AI能力,最终都收敛到晶圆这一个变量。

马斯克自建Terafab,因为他看懂了:不掌握晶圆,AI帝国就是沙滩上的城堡。台积电扩产慢于物理规律,而需求来自所有芯片类型,在指数级爆炸。英特尔回归,因为它站在"CPU回归+美国本土制造+多架构整合"的三重趋势上。

谁掌握晶圆,谁就掌握AI时代的咽喉——而且这咽喉不只服务于GPU,它服务于所有芯片类型。这不是预测,这是正在发生的现实。

本文不构成投资建议。

大道至简,洞见AI,投资未来!

- END -