夜雨聆风

夜雨聆风一、江湖地位

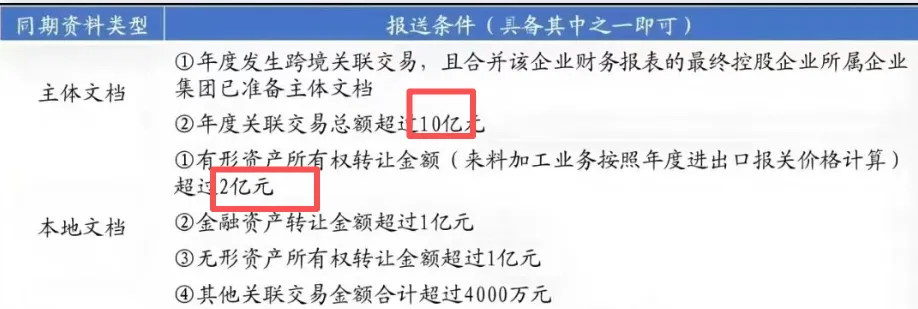

1、主体文档

出身豪门,是集团最终控股企业的官方户口本,自带云端光环,属于整个团队,不依附于任何个人电脑,仿佛住在皇宫大殿,四海皆知。

侧重于集团全球业务整体情况,集中在组织架构、业务描述、无形资产、融资活动及财务税务披露,满嘴宏大叙述。用大量图表和数据堆砌,让人感觉云里雾绕。

风险主要在于税务机关对集团整体运营模式和利润分配逻辑的质疑。

2、本地文档

出身草根,是单个企业的私密日记,除了自己,别人很难碰,社恐宅家,拒绝社交。

二、入围门槛

小胖提示1:以上门槛金额其实是指相关类型交易的收入金额与支出金额之和,并非仅指收入金额,企业在判断自己是否需要准备本地文档时要合并考虑关联收入与关联支出。

小胖提示2:其他关联交易金额是指无形资产使用权交易的收入与支出金额、有形资产使用权交易的收入与支出金额、资金融通利息收入与支出金额、劳务交易收入与支出金额,可不能遗漏。

小胖提示4:企业为境外关联方从事来料加工(委托加工业务)或者进料加工(采购业务)等单一生产业务,或者从事分销、合约研发业务,原则上应当保持合理的利润水平。

如出现亏损,无论是否达到入围门槛,均应当就亏损年度准备同期资料本地文档,税务机关应当重点审核上述企业的本地文档,加强监控管理。

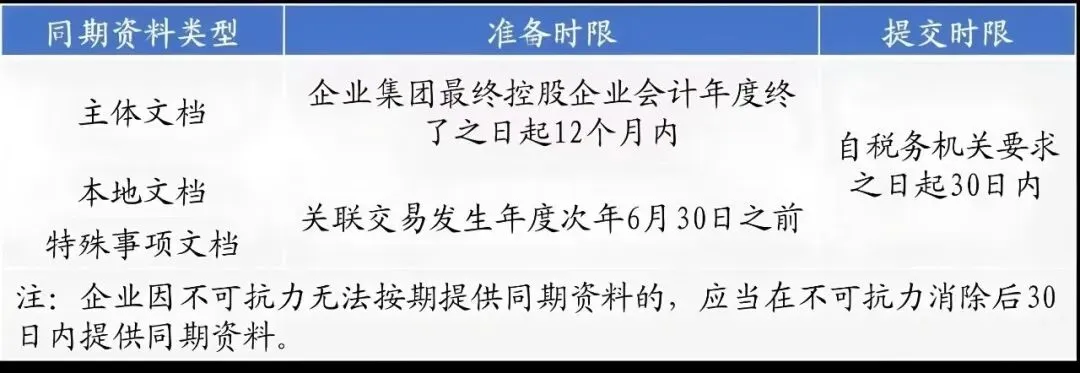

三、搬砖期限

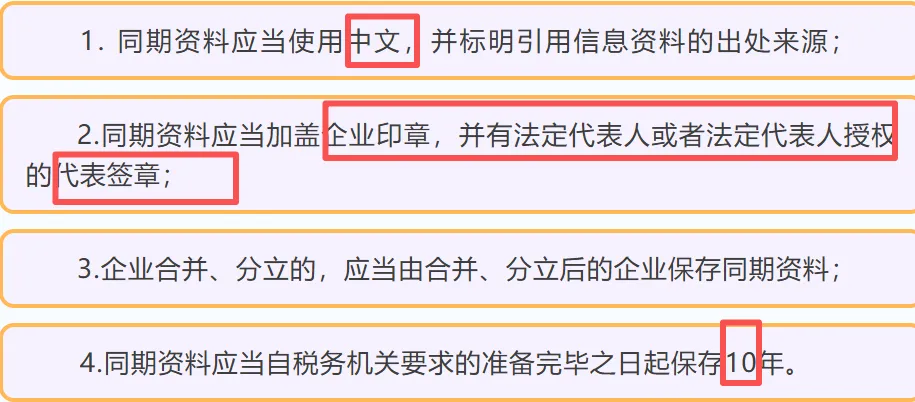

四、搬砖要求

五、搬砖内容

1、主体文档

(1)组织架构

企业集团的股权结构、成员实体列表及其地理分布等。

(2)集团业务

集团整体业务模式、主要产品或服务、产业链布局、重要关联交易概述等。

(3)无形资产

集团拥有的无形资产(如专利、商标、版权等)的布局、转让定价政策等。

(4)融资活动

集团融资结构、关联融资转让定价政策等。

(5) 财务与税务

集团整体财务数据、税务状况及利润分配情况等。

2、本地文档

(1)企业概况

企业自身的基本信息、业务描述、经营策略、财务数据等。

(2)关联关系

关联方信息、关联方适用的所得税税率及税收优惠等。

(3)关联交易

具体关联交易的详细信息,包括交易标的、参与方、金额、交易条件等。

(4)可比性分析

选择可比企业或可比交易,分析关联交易与可比交易在功能、风险、资产使用等方面的差异。

(5)转让定价方法

说明采用的转让定价方法(如可比非受控价格法、再销售价格法、成本加成法、交易净利润法、利润分割法等)及合理性论证。

六、开始对决

1、江湖救急

同期资料的编制主体是企业本身,由小会计负责搬砖,但是由于个别小会计有时候没有专业胜任能力。

因此,企业也可以聘请具会计师事务所、税务师事务所进行江湖救急、代为编制,但是编制责任和风险仍属于企业。

2、主体文档反面教材

(1)不花里胡哨

未以图表形式展示集团全球组织架构及股权结构,或遗漏部分成员实体信息,可能导致税务机关无法全面了解集团整体情况,增加被调查风险。

3、本地文档失败案例