夜雨聆风

夜雨聆风上篇确立了一个核心判断:这次不会重演2000年式系统性崩盘,但局部泡沫的破裂已开始沿一条可预测的路径向上传导。伯克希尔3974亿美元现金的"按兵不动",似乎就是在默默等待传导结束。

六、资金是如何在这个循环里空转的?

要理解AI泡沫的核心脆弱性,需要先看懂钱是怎么转的。

AI热潮的资金流向是一个闭环:英伟达卖芯片给云厂商,云厂商建数据中心,OpenAI从云厂商租算力,再用融来的钱付租金——而这些投资人里,又包含英伟达和云厂商自己。有点像自己给自己喂食。

甲骨文2026财年单年新增债务430亿美元,专门用于为OpenAI建设数据中心。翻译:甲骨文用自己的信用评级替一家尚未盈利的公司背书,赌未来的云计算合约收入。

这个模式能持续的唯一前提:OpenAI未来营收必须暴增以偿债。但现实是,OpenAI已公开承认连2025年内部营收目标都没完成,CFO明确表示未来计算合约的支付能力存在"不确定"。

摩根士丹利预计,2028年仅数据中心相关债务规模就将突破1万亿美元,其中约一半是透明度极低的私人信贷。JP摩根CEO戴蒙2025年10月的原话:AI是真实的,但未来两年股市出现实质性下跌的概率,比市场当前定价高得多。他还做了一个意味深长的类比——"汽车和电视最终都是划时代的发明,但当时大多数参与者没赚到钱。"这句话,值得反复咀嚼。

而巴菲特师徒对这个循环的态度,简单到近乎粗暴:不参与。他们既没有买英伟达的芯片叙事,也没有买OpenAI的颠覆叙事。他们只买了一件事——Alphabet这种"AI已经嵌入成熟业务、现金流能覆盖试错成本"的公司。伯克希尔强调AI必须用于风控、铁路预测性维护等能够直接产生效益的"狭义场景",对泛化AI的宏大承诺完全免疫。

这种"不参与"本身,就是一种判断。

七、三个必须追踪的先行指标

与其焦虑"AI泡沫什么时候破",不如监测以下三个指标,以在信息不对称中及时获取跟踪的有效先行信号:

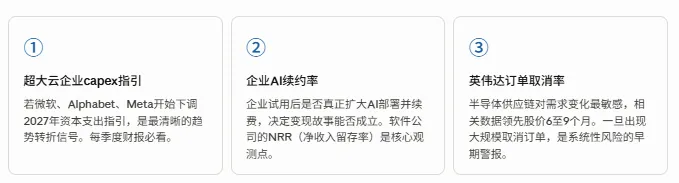

警报器一:超大规模云厂商的资本开支指引。 微软、Alphabet、Meta每季度财报里对下一年数据中心投资预算的表述。一旦2027年指引开始下调,就等于掏钱的主力公开承认:投下去的暂时看不到像样的回报。这是整个AI景气周期的头号拐点。

警报器二:企业客户续约率。 企业试用之后,到底续不续费?是否扩大用量?专业术语叫NRR(净收入留存率)。连续两个季度下行,说明企业不愿意为AI付那个价。

警报器三:英伟达订单取消率。 半导体供应链比财务报表敏感得多,数据一般领先股价6到9个月。频繁出现大客户砍单,或者交货周期突然缩短,需求松动的系统性风险警报就响起了。

此外,值得关注:GitHub等平台将在2026年6月将AI产品从订阅制切换为按用量计费模式。这意味着"烧钱养用户"的阶段正式结束,AI的真实商业价值将第一次接受无补贴的市场检验。

八、局部破裂最可能上演的剧本是什么?

综合当前数据,最可能发生的事分层出清,而非一页崩盘。

第一层套壳应用层在2026年进入清算高峰。大批倒闭,直接冲击的是VC,散户几乎无感。

第二层私募独角兽在下一轮融资中被迫接受大幅折价。媒体叙事从"AI改变世界"切换为"AI寒冬",市场情绪整体降温。

第三层已上市的AI基础设施公司,若capex无法在2027年看到可量化的ROI回报,将面临30%到50%的估值重估。公司不会死,但高位接盘的人可能需要好几年才能回本。

而有意思的是,当这一天到来时,谁会在废墟里捡筹码?那个手握3974亿美元、已经等待许久、在所有人贪婪时坚持"没有兴趣"的伯克希尔。巴菲特将等到他的"没有其他人愿意接电话"时刻。

九、普通人如何应对的思考框架

第一张:第一层公司,直接拉黑。 没有专有数据,没有核心算法,商业模式本质上是大模型API的转售——无论故事多动听,不碰。没有利润可以等,但没有护城河等也没用。

第二张:分清龙头中的"贵"和"空"。 对英伟达、微软这类公司,风险不是基本面崩塌,而是买贵了。所以不要在朋友圈满屏晒收益的时候追进去,但也无需因"AI泡沫"四个字就全仓甩卖。成本控制和仓位纪律,比猜顶逃顶重要一万倍。巴菲特减持了75%的苹果但没清仓——他保留的恰恰是不挑战他能力圈的那部分价值。

第三张:把握周期中的不对称机会。 历史上每一次技术泡沫,真正的赢家往往不是在泡沫顶点持有概念股的人,而是在泡沫出清后、技术真正开始被广泛应用时入场的人。2000年后,Google、亚马逊才真正崛起。AI的真正普及期,或许正在泡沫出清之后。

巴菲特的现金堆和伯克希尔的"不买",本身就是一个态度。它不是让我们普通人去照搬——我们既没有3974亿美元,也没有无限的等待时间。但这面镜子值得每天照一照,只问自己一个问题:当所有人都在买的时候,我的理由是什么?如果答案仅仅是"因为他们在买",那就该停下来想一想。

结语

AI不是谎言,但太多AI股票里已预支太多未来。有业绩的龙头不会归零,但高估值意味着容错空间极窄。

伯克希尔3974亿美元现金按兵不动,阿贝尔说"不会为了AI而AI",巴菲特说当前市场是他见过"最像赌博的一次"——这不是对AI本身的否定,这是对一个"价格已脱离价值锚点"的市场的清醒判断。

普通人最大的护身符,不是赌对某一家"永不下跌"的公司,而是脑子里始终有一张分层地图——我拿的是什么,它在哪一层,这一层的风险有多大,我扛不扛得住。剩下的,交给时间。

在一个信仰正在取代分析的市场里,保持清醒本身,就是最有价值的竞争优势。

(本文数据截至2026年5月,来源于道琼斯市场数据、美国国家经济研究局、伯克希尔财报及股东大会公开信息、摩根士丹利、JP摩根等机构公开报告,内容均为历史数据,正文图片为claude制作,仅供学习参考,不构成投资建议。)