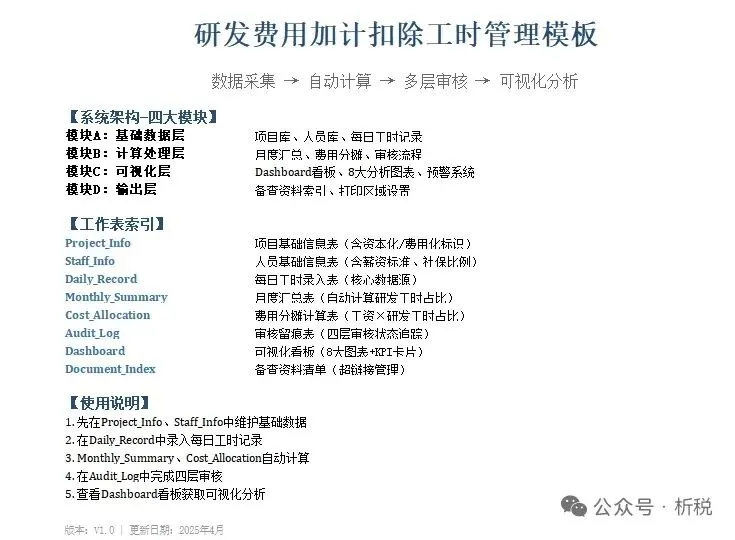

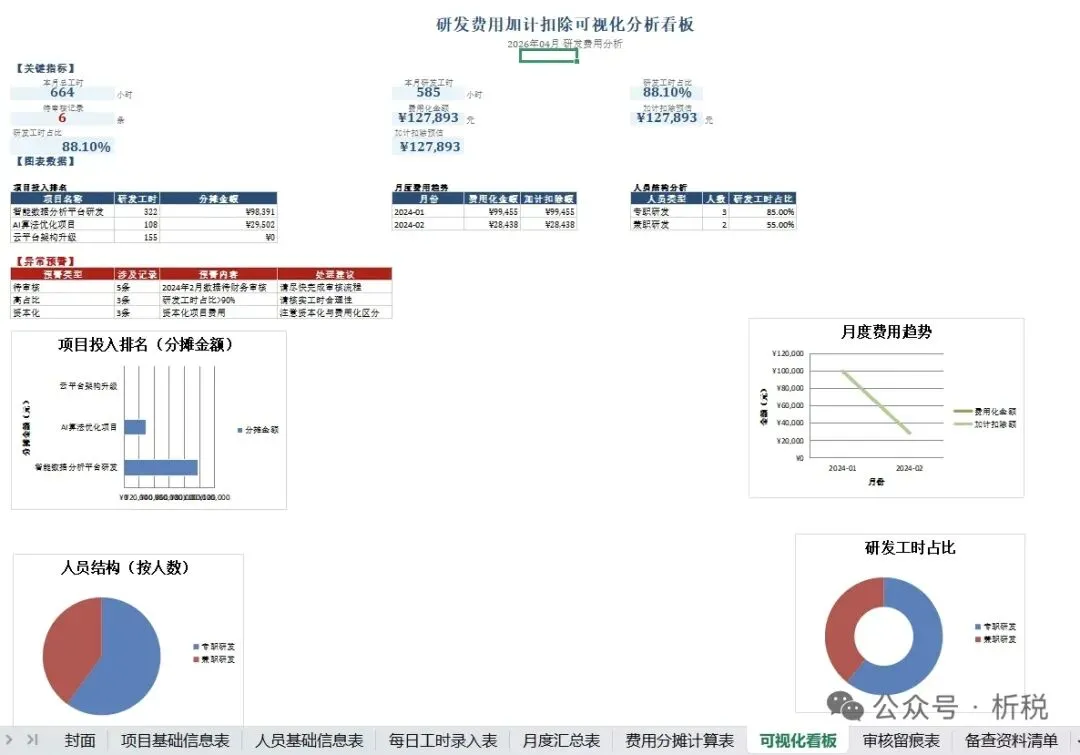

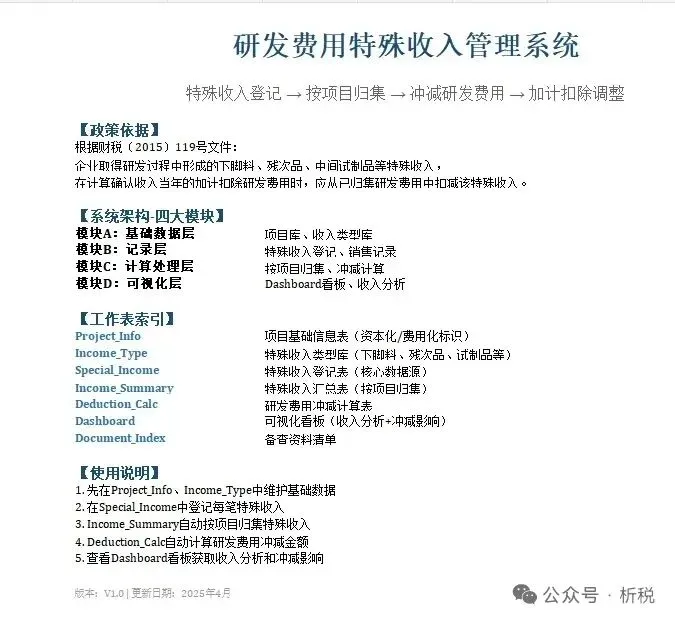

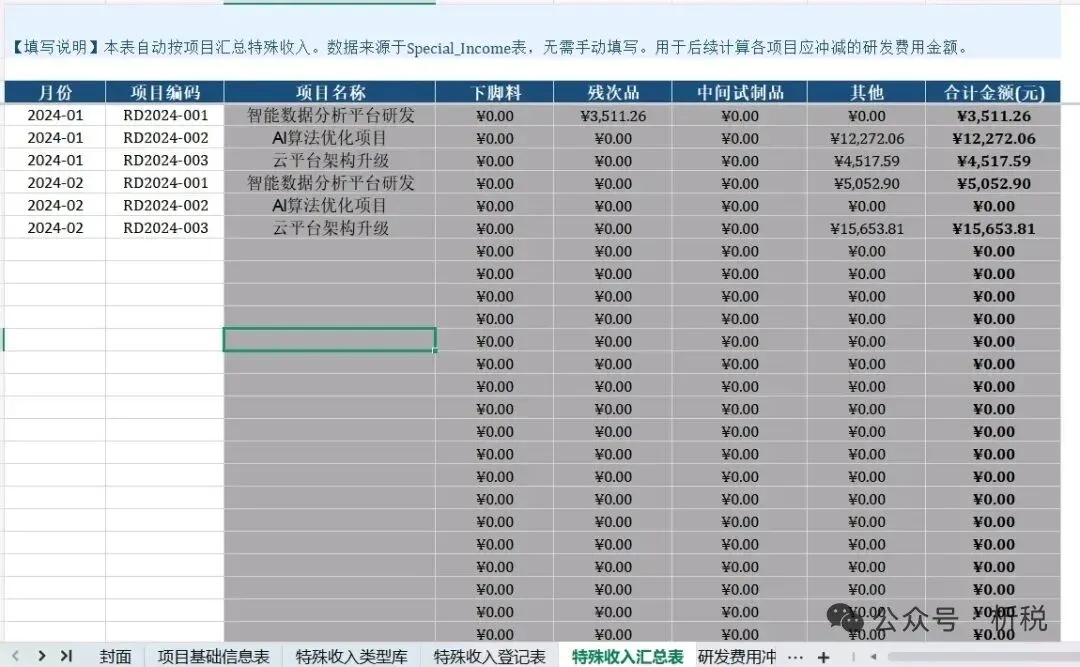

研发费用归集合规模板:工时、直投、特殊收入,少一个都不行研发费用加计扣除和高新技术企业认定中,政策条文往往大而全,但真正在申报和备查环节出问题的,集中在三个关键节点:1.人员工时分配说不清2.直接投入费用留痕不全3.特殊收入忘了冲减。这三个点,是税务核查的“必查项”,也是申报被驳回的“重灾区”。本文将三份过审模板的核心逻辑一次性讲透。读完你就会明白:合规不是靠“大概”,而是靠每一步的留痕和逻辑闭环。一、工时管理:人员人工费用在研发费用加计扣除的归集中,人员人工费用占据了最核心、最活跃的部分。许多公司将其简单视为工资单上的数字汇总,追求“算得准”、“扣得多”。但事实上,人员人工费用的关键远不止于金额的精确计算——它本质上是一张“人力资本投入地图”,核心作用在于清晰地标识出企业创新活动中真正创造价值的智力资源所在,并将这些资源的成本科学、合理、合规地导向税收优惠的落地。口径差异是最容易踩的坑。 会计核算、高新技术企业认定和加计扣除税收规定对人员人工费用的归集存在差异。例如,高新认定要求科技人员累计工作183天以上,而加计扣除无此限制;外聘研发人员的劳务费在各口径中处理方式一致,但具体范围有细微差别。若混淆口径,必然导致后续执行的偏差和风险。动态分配是最大的难点。 对于同时从事研发与非研发活动的人员,政策要求按“实际工时占比”等合理方法进行费用分配。这意味着管理过程需要持续的记录与调整,而非年初设定一个固定比例后便置之不理。备查资料的要求也很明确。 需留存“研发人员名单”、“费用分配说明”等资料,当预算与实际发生偏差时,这些记录就是分析原因、优化后续人力资源调配的重要依据。风险防控的核心在于建立清晰的归集边界。 错误归集是主要风险点——将管理人员费用混入研发费用,或外聘人员费用凭证管理不善,都可能导致加计扣除资格被否定,甚至带来补税与处罚。二、特殊收入管理:最容易漏掉的“反向操作”如果说工时管理是“正向归集”,那特殊收入管理就是“反向冲减”——而这一步恰恰是税务核查中企业最容易栽跟头的地方。政策核心规定(国家税务总局公告2017年第40号)政策明确规定:企业取得研发过程中形成的下脚料、残次品、中间试制品等特殊收入,在计算确认收入当年的加计扣除研发费用时,应从已归集研发费用中扣减该特殊收入。不足扣减的,加计扣除研发费用按零计算。关键要点:特殊收入范围:研发过程中形成的下脚料、残次品、中间试制品的销售收入处理时点:在取得收入的当年进行冲减计算方法:用当年已归集的可加计扣除研发费用,减去当年取得的特殊收入总额不足扣减的情况:差额不能结转以后年度,当年加计扣除额直接为零四大税务风险① 未冲减风险:企业取得特殊收入后未从研发费用中扣减,导致多计扣除额。某计算机设备生产企业,汇算清缴时申报研发费用5000万元、特殊收入为0,实际存在大量试制品销售收入未冲减。经调整,多列扣除额1500万元,补缴企业所得税225万元。② 界定不清风险:将不属于“研发过程中形成”的常规生产废料错误纳入特殊收入处理,或反之将应冲减的特殊收入错误计入常规营业收入。③ 跨年度处理错误:特殊收入发生在A年度,但其对应的研发费用可能发生在更早的B年度。必须在收入确认年度冲减,而非费用发生年度。④ 备查资料缺失风险:无法提供清晰完整的证据链,证明特殊收入的来源、金额及冲减计算的准确性,在税务核查时无法自证合规。合规建议建立内部标准,严格区分研发活动产生的下脚料、残次品、中间试制品与常规生产经营中产生的废料、次品设立专门辅助账或明细科目,按研发项目归集费用,同时记录特殊物品的入库、处置及收入情况年度纳税申报时务必检查当年是否有特殊收入,准确计算冲减三、直接投入费用归集:没有留痕就没有合规研发直接投入费用(材料、燃料、动力等)是加计扣除的重要组成部分,但也是“归集难、举证难、审计难”的重灾区。全流程管理要点研发物料管理的核心在于全程留痕,从采购到领用到产出到废料处置,每一步都要有记录支撑:① 研发物料采购:研发部门根据项目需求列出采购物料清单后申请采购,采购物料须经品质部检验合格方可入库。② 研发物资领料出库:研发人员领料须先申请,填写专用领料单,经研发部经理审批后仓管员办理出库,领料单须传至财务部门做费用归集和账务处理。③ 物料耗用与产出的逻辑匹配:研发领料量须等于“研发形成样品量 + 研发废料量 + 研发过程中合理消耗量”之和。④ 废料与样品处理:须制定管理流程,经相关部门对物料技术指标、数量评审验收后,研发项目组方可办理入库申请,后续根据实际业务需求处置(对外销售、赠送、生产领用等),须办理相关手续。⑤ 研发专用物料单独存放:研发专用物料、废料、样品须单独存放,不得与生产存货混放。不同仓库之间流动须办理出入库手续,定期盘点确保账实相符。⑥ 加强领料管理:设置完善的物料记录、领用申请、审批权限、物料范围及预算管理。确保只有特定研发人员能领用物料,其他部门无法领用。编制底稿的关键思考:从物料采购(R1研发物料需求清单)→费用入账(Z研发费用台账审核表)→废料处置(M废料处理申请表),三张表单必须形成完整闭环。重点要关注:研发领料是否与研发活动相关、和生产领料能否明确区分、有无将生产成本计入研发费用的情形。三张表,其实就是一条逻辑线,回看这三块内容,你会发现它们不是孤立的工时管理解决的是“人”的问题:谁在做研发、做了多少、怎么分的直接投入归集解决的是“物”的问题:用了什么、用了多少、去了哪里特殊收入管理解决的是“钱”的问题:研发产出卖了多少钱、怎么冲减三者合在一起,就是一套完整的研发费用合规闭环。任何一个环节的证据链断裂,都可能让企业前功尽弃。本文拆解的《研发费用加计扣除工时管理模板〖自动化〗》《研发费用特殊收入管理模板〖自动化〗》《研发直接投入费用归集表〖底稿〗》点击文末“阅读原文”,获取全套模板

夜雨聆风

夜雨聆风