夜雨聆风

夜雨聆风

摘要

核心发现:

- 发现1:AI能源消耗已成为国家战略级议题,到2030年AI数据中心电力消耗可能占全球用电量的8%,能源安全与AI发展的绑定关系正在重塑全球地缘政治格局

- 发现2:芯片管制的效果呈现”边际递减”特征——美国对华封锁加速了中国国产AI芯片的自主研发进程,华为昇腾等已实现部分场景替代,但先进制程差距仍然显著

- 发现3:“算力主权”概念正在兴起,各国将AI算力基础设施视为与石油、稀土同等级别的战略资源,吉瓦级数据中心建设竞赛已全面展开

引言

与此同时,中国面临来自美国日益收紧的芯片出口管制,却也在这种压力下加速推进从EDA工具到晶圆制造的全链条自主化。欧盟则另辟蹊径,以《AI法案》为抓手,试图在全球AI治理中建立自己的规则话语权。中东国家凭借廉价能源和充裕资本,正在成为AI算力布局的新势力。

本报告基于黄仁勋”五层蛋糕”理论框架,从能源层、芯片层、基础设施层、模型层、应用层五个维度,系统分析2026年全球主要经济体在AI领域的国家战略竞争格局,揭示技术主权与全球化之间的深层张力,并为投资者、政策制定者和技术从业者提供战略参考。

国家技术战略概述

战略背景

在此背景下,主要经济体纷纷将AI上升至国家战略高度:美国以”绝不能输”的姿态推进Stargate计划;中国将AI作为”新质生产力”的核心;欧盟以”数字主权”为旗帜推动技术自主。AI战略的竞争本质上是未来二十年全球经济和技术主导权的预演。

战略目标

共同共识:确保本国/本地区在AI时代的技术主权和经济安全,避免在关键技术领域被外部力量卡脖子。

三种路径:

1. 美国”领先巩固型”:通过基础设施投资(Stargate)、出口管制和盟友体系,维持并扩大在AI全栈的领导优势

2. 中国”追赶突破型”:在封锁压力下实现从芯片到模型的全链条自主可控,以”新型举国体制”集中突破关键环节

3. 欧盟”规则塑造型”:通过监管先发优势(AI法案)和产业补贴(芯片法案),在规则制定和标准输出中建立影响力

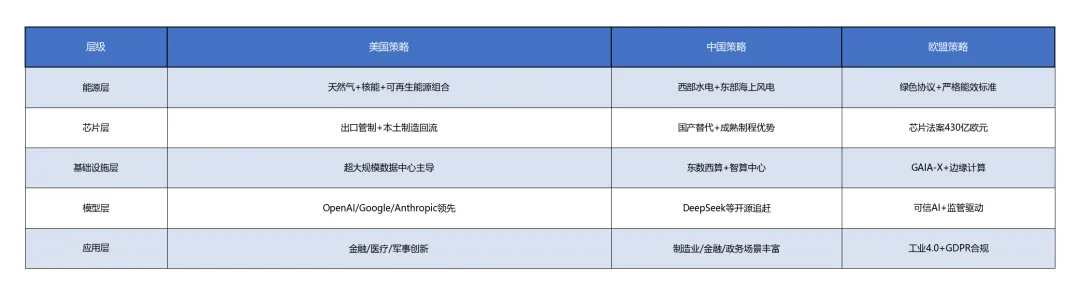

战略框架

表格1

战略分析

战略重点

中国战略重点:“自主可控”是主线。面对芯片封锁,中国采取了”成熟制程饱和+先进制程突破”的双轨策略:一方面在28nm及以上成熟制程建立全球产能优势(中芯国际等),确保供应链安全;另一方面通过”新型举国体制”集中攻关7nm及以下先进制程和EDA工具。在模型层面,以DeepSeek为代表的开源策略正在形成差异化竞争优势——通过开源降低全球AI使用门槛,扩大中国模型的生态影响力[3]。

欧盟战略重点:“规则输出”是杠杆。欧盟深知在算力规模和模型能力上难以与中美竞争,因此选择以《AI法案》为支点,将自身打造成全球AI治理的”规则制定者”。这种”布鲁塞尔效应”(Brussels Effect)已在数据隐私领域(GDPR)得到验证——欧盟标准往往成为全球事实标准。

战略路径

中国路径:“攻关→替代→输出”三步走。第一步在关键环节(芯片、EDA、光刻机等)实现从0到1的突破;第二步在成熟领域实现国产替代,降低对外依赖;第三步通过一带一路、金砖机制等输出AI技术和标准,扩大国际影响力。

欧盟路径:“监管→投资→标准”三步走。第一步以AI法案建立监管框架;第二步以芯片法案和地平线计划投资本土产业;第三步以标准输出扩大规则影响力。

战略机制

战略评估

技术领域分析

重点技术领域

芯片技术:先进封装(CoWoS、HBM)成为新的竞争焦点。美国对华管制已从”芯片本身”扩展到”制造设备”和”封装能力”。中国正在通过Chiplet(芯粒)技术绕开部分先进制程限制——通过将多个成熟制程芯片封装在一起,实现接近先进制程的性能[5]。

模型技术:推理模型(Reasoning Model)成为2025-2026年的技术焦点。OpenAI o3、DeepSeek-R1等模型展示了”Test-time Compute Scaling”(测试时计算扩展)的潜力——通过增加推理时的计算量来提升模型性能,这改变了传统的”更大模型=更好性能”的范式[6]。

技术创新能力

中国:在工程优化和应用创新上展现独特优势。DeepSeek以极低成本(约600万美元训练费用)实现了接近GPT-4级别的性能,证明了算法优化和工程效率的重要性。在AI应用落地方面,中国拥有全球最多的制造业场景、最丰富的移动支付数据和最活跃的智能硬件生态。

欧盟:在AI伦理、可解释AI和隐私保护技术上具有特色优势。欧洲的学术研究在AI安全、算法公平性等领域处于前沿,但商业转化能力相对薄弱。

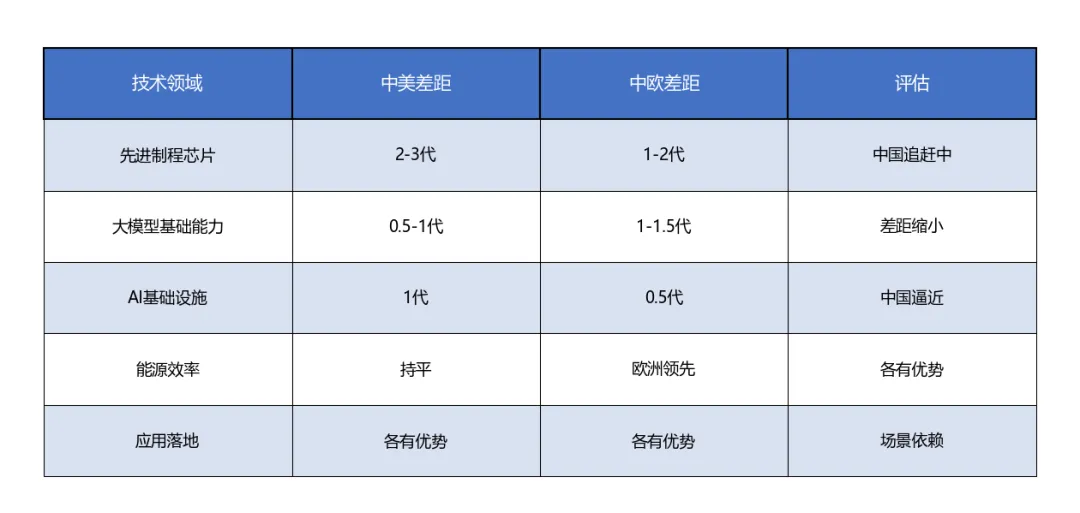

技术差距

表格2

技术发展趋势

产业影响分析

对产业结构的影响

半导体产业:从全球化分工向”阵营化”转变。台积电、三星等全球代工巨头被迫在美国、日本、欧洲建厂,形成”美国厂(3nm)+ 台湾厂(3nm)+ 日本厂(成熟制程)“的新格局。中国则建立以中芯国际、华虹半导体为核心的本土制造体系。全球半导体产业可能分裂为”美国阵营”和”中国阵营”两套供应链[7]。

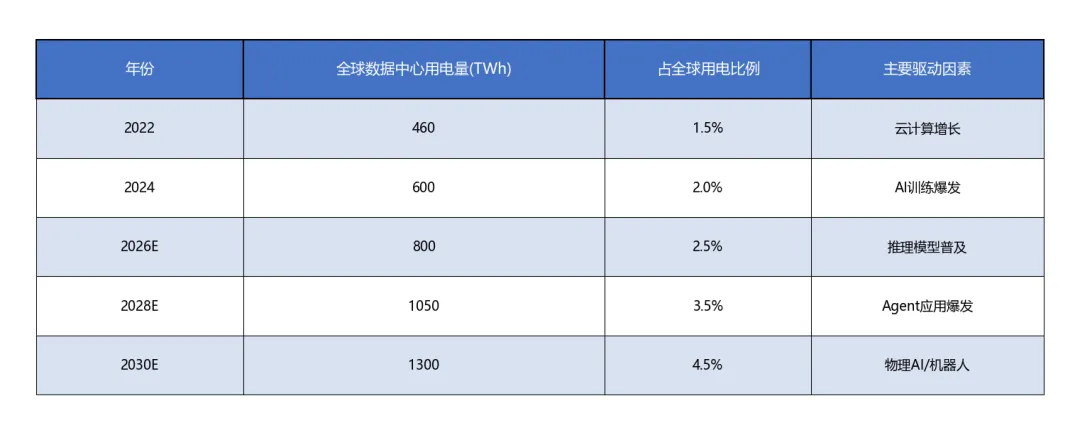

能源产业:AI数据中心成为电力需求增长的最大驱动力。IEA预测,到2030年全球数据中心电力消耗将从2022年的约460TWh增长至超过1000TWh,相当于日本全国的用电量[8]。这种需求正在改变能源投资的优先级——天然气、核能和可再生能源的布局都在向数据中心聚集。

云计算产业:从”通用算力”向”AI算力”转型。AWS、Azure、GCP等云厂商的Capex(资本支出)中,AI相关占比从2023年的30%提升至2025年的60%以上。中国云厂商(阿里云、华为云、腾讯云)也在加速智算中心建设。

对产业竞争力的影响

中国:在AI应用层(特别是制造业、金融、政务)具有场景优势,但在基础层(芯片、EDA、先进材料)仍有明显短板。中国AI产业的优势在于”海量数据+丰富场景+快速迭代”,劣势在于”基础研究薄弱+高端芯片受限+国际生态隔离”。

欧盟:AI产业竞争力相对中美存在差距,但在B2B工业AI(如西门子、SAP的工业AI应用)和AI合规服务领域具有特色优势。

新兴产业培育

AI+机器人:物理AI(Embodied AI)将大模型能力与机器人硬件结合,特斯拉Optimus、Figure AI等人形机器人开始进入工厂场景。中国拥有全球最多的工业机器人安装量,在AI+机器人融合上具有场景优势。

传统产业升级

政策环境分析

政策体系

中国政策体系:以”新型举国体制”为核心。通过”十四五”规划、“新质生产力”战略、“东数西算”工程等顶层设计,将AI发展纳入国家整体发展战略。政策工具包括:财政补贴(各地AI企业税收优惠)、政府采购(政务AI应用)、标准制定(全国信标委AI标准)、数据要素市场化(数据交易所建设)等。

欧盟政策体系:以”监管驱动”为特色。《AI法案》建立了全球首个基于风险分级的AI监管框架,将AI系统分为不可接受风险、高风险、有限风险、最小风险四个等级。同时配套《数据法案》《数字市场法》《数字服务法》,形成完整的数字治理法规体系。

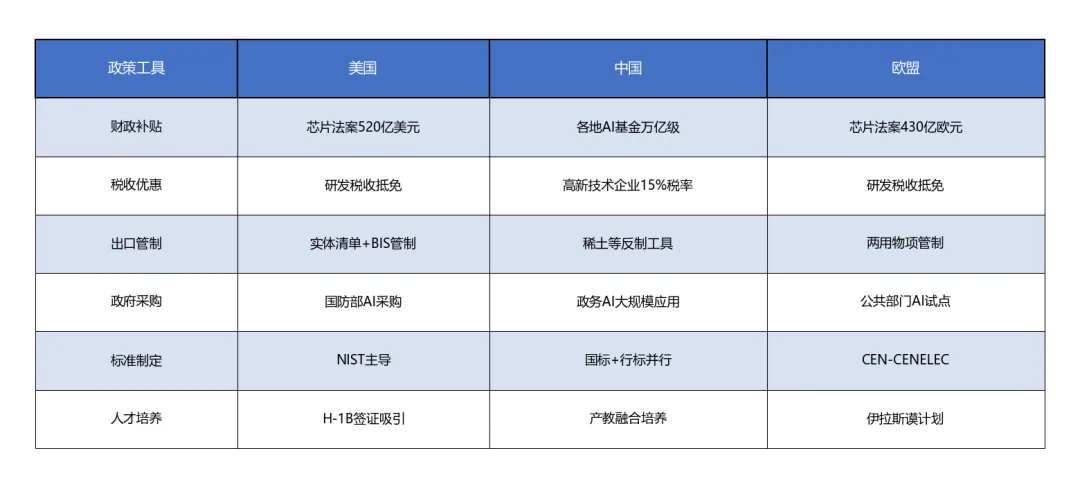

政策工具

表格3

政策协同

中国政策协同度高——从中央到地方的AI政策层层传导,“东数西算”工程涉及发改、工信、能源等多部委协调,执行力强。

欧盟政策协同度中等——欧盟层面法规与成员国执行之间存在落差,各国对AI法案的理解和执行力度不一。

政策评估

资源配置分析

资金投入

美国:

- Stargate计划:5000亿美元(10年),由Oracle、OpenAI、软银等私营部门主导,政府提供土地、电力和监管便利

- 芯片法案:520亿美元半导体制造补贴

- 国防部AI预算:每年约100亿美元

中国:

- “十四五”期间AI相关投资超万亿元人民币(约1400亿美元)

- 地方政府AI基金:北京、上海、深圳等地设立千亿级AI产业基金

- 国家集成电路大基金:三期累计超6000亿元人民币

欧盟:

- 芯片法案:430亿欧元

- 地平线欧洲计划:AI相关研发资金约200亿欧元

- 数字欧洲计划:150亿欧元

人才资源

人才竞争策略:

- 美国:H-1B签证、O-1杰出人才签证吸引全球AI人才;OpenAI、Google等企业开出百万美元级年薪

- 中国:“引进来”(海外高层次人才计划)+“留得住”(各地人才补贴、落户政策)

- 欧盟:面临人才外流困境,正在通过提高薪酬、改善创业环境等措施挽留人才

基础设施

数据基础设施:

- 中国:数据交易所超过50家,数据要素市场化走在全球前列

- 美国:数据以企业私有为主,但联邦数据开放(Data.gov)基础良好

- 欧盟:数据空间(Data Spaces)建设推进中,强调数据主权

创新生态

国际合作分析

国际合作现状

美欧合作:在AI治理和价值观层面高度一致,形成”跨大西洋AI伙伴关系”。但在产业层面存在竞争——美国企业(Google、Microsoft)在欧洲市场占据主导地位,欧盟对此保持警惕。

中欧合作:在AI伦理和可持续发展领域有合作空间。中国企业(华为、阿里巴巴)在欧洲市场面临更严格的审查,但在学术合作和气候AI应用上仍有交流。

南南合作:中国通过一带一路数字合作、金砖国家AI合作等机制,向发展中国家输出AI技术和标准。美国则通过”AI民主国家联盟”(包括日本、韩国、澳大利亚等)构建技术阵营。

合作模式

标准输出模式:欧盟试图通过AI法案和GDPR的经验,将欧洲标准推广为全球标准。ISO/IEC JTC 1/SC 42(AI标准委员会)中,欧洲代表积极游说。

市场换技术模式:中东国家(沙特、阿联酋)以资本和能源换取AI技术——与中美企业签订大规模算力建设合同,同时要求技术转让和本地化培养。

开源协作模式:开源仍然是跨越地缘政治的技术合作渠道。PyTorch、TensorFlow等开源框架由全球开发者共同维护,DeepSeek等开源模型打破了部分技术壁垒。

合作机遇

AI安全:AI安全(特别是AGI安全)是全人类共同关切。2025年法国AI行动峰会、2023年英国AI安全峰会等国际机制正在建立,但实质性合作进展缓慢。

公共卫生:AI在疫情监测、药物发现、医疗资源优化等方面的应用具有天然的合作属性。WHO正在制定AI in Health的指导原则。

合作挑战

风险与挑战

技术风险

技术路径依赖风险:全球AI发展过度依赖Transformer架构和Scaling Law(规模定律),如果这两条路径遇到瓶颈(如数据耗尽、算力成本不可持续),而替代技术(如神经符号AI、类脑计算)尚未成熟,可能导致AI发展阶段性停滞。

开源与安全的张力:开源模型(如DeepSeek、Llama)降低了AI技术的获取门槛,但也增加了恶意使用的风险。如何在开放和安全之间找到平衡,是各国政策制定者面临的难题。

市场风险

市场集中度风险:AI市场呈现高度集中态势——美国在基础模型层被OpenAI、Google、Anthropic三家主导,中国在应用层被BAT(百度、阿里、腾讯)+字节+华为主导。这种集中度可能抑制创新和竞争。

地缘政治导致的市场分裂:如果全球AI市场分裂为中美两大阵营,企业的市场规模将缩小,创新效率将降低,最终消费者将承担更高的价格和更少的选择。

政策风险

政策不稳定风险:美国政府的产业政策(如Stargate)高度依赖执政党的支持,政党轮替可能导致政策中断。中国的产业政策虽然连续性强,但也存在”运动式治理”和”资源错配”的风险。

监管套利风险:企业可能将AI研发和部署转移到监管宽松的”离岸”地区(如中东、部分东南亚国家),导致全球AI治理的”逐底竞争”。

国际风险

技术民族主义:“技术主权”概念可能被过度解读为”完全自给自足”,导致全球技术合作网络断裂,最终损害所有参与方的利益。

实施建议

战略调整建议

对中国:

1. 聚焦”杀手锏”:在资源有限的情况下,集中突破1-2个关键环节(如先进封装、Chiplet架构)而非全面铺开

2. 开源生态:继续以DeepSeek等开源模型为杠杆,扩大中国AI技术的全球影响力

3. 算电协同:将AI算力布局与西部清洁能源开发深度绑定,打造”绿色算力”差异化优势

对欧盟:

1. 从”监管”到”赋能”:在制定规则的同时,加大对AI基础设施和人才培养的投资

2. 工业AI差异化:发挥制造业基础优势,在工业AI领域建立全球领先地位

3. 桥梁角色:在中美之间扮演技术标准和治理规则的”桥梁”角色

政策优化建议

国际协调:建议在G20框架下建立”AI治理工作组”,就AI安全、数据跨境流动、出口管制等议题进行定期对话。即使在地缘政治紧张的背景下,“技术性议题”仍有合作空间。

中小企业支持:当前AI产业政策往往向大企业倾斜(如Stargate由巨头主导),需要设计专门支持AI初创企业和中小企业的政策工具(如算力券、数据 sandbox、监管沙盒等)。

资源配置建议

能源投资:将AI数据中心能源需求纳入国家能源规划,优先考虑可再生能源和核能,避免为追求算力而放弃碳中和目标。

人才循环:建立”AI人才流动友好型”政策——简化高端AI人才签证、承认跨国学历和资质、保护知识产权的同时促进学术交流。

国际合作建议

结论与建议

核心观点

战略建议

对政策制定者:避免”安全困境”的螺旋升级——过度管制可能加速对手的自主化进程。应在技术主权和开放合作之间找到动态平衡点。

对技术从业者:在”阵营化”趋势下,开源技术仍然是跨越地缘政治壁垒的重要渠道。参与开源社区、贡献全球技术标准,既是技术选择也是职业策略。

政策建议

风险提示

数据来源

[1] 国际能源署(IEA). 《2025年全球能源展望:数据中心与AI》. 2025年10月.

[2] 美国商务部工业与安全局(BIS). 《先进计算和半导体制造出口管制条例》. 2023年10月更新, 2024-2025年持续修订.

[3] DeepSeek-AI. 《DeepSeek-V3/R1技术报告》. 2024-2025年. arXiv:2412.19437.

[4] Constellation Energy. 《与微软签订20年核电供应协议》. 2024年6月.

[5] 中国半导体行业协会. 《Chiplet技术发展白皮书》. 2025年3月.

[6] OpenAI. 《o3系统技术报告》. 2025年12月.

[7] 半导体行业协会(SIA). 《2025年全球半导体产业报告》.

[8] IEA. 《电力2026:全球电力市场分析与预测》. 2026年1月.

[9] Gartner. 《2026年AI Agent市场预测》. 2026年2月.

[10] PwC/CB Insights. 《2025年全球AI投资报告》.

[11] 清华大学人工智能国际治理研究院. 《2025年全球AI人才流动报告》.

引用格式要求:

- 所有数据均标注来源[n]

- 优先使用2025-2026年最新数据

- 权威来源包括政府文件、官方数据、权威研究机构报告

附录

附录A:全球主要经济体AI战略时间线

表格4

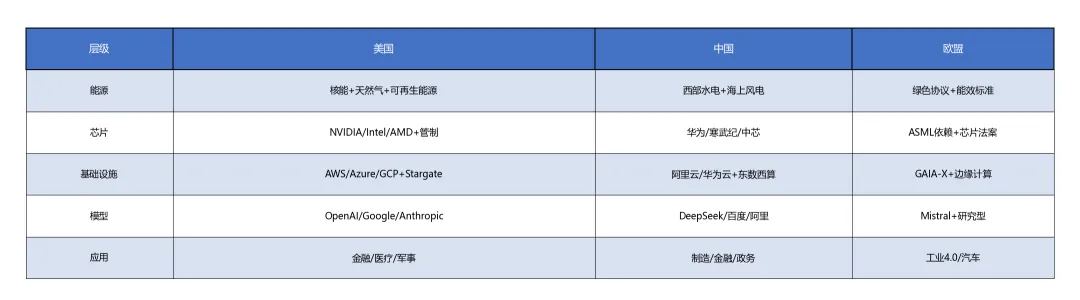

附录B:五层蛋糕国家战略布局对比表

表格5

附录C:AI数据中心能源消耗预测

表格6

研究者观察

独立观点

当前市场过度关注芯片和模型的竞争,却忽视了能源正在从”成本因素”转变为”战略资源”。我们判断,到2028年,“算力主权”将与”能源主权”完全绑定——拥有廉价、清洁、稳定电力的国家将在AI竞争中获得结构性优势(置信度:高)。

这一判断的逻辑在于:

- 成本结构:AI训练成本中,电力成本占比已从2022年的15%上升至2025年的25%,且仍在上升。到2030年,训练一个GPT-5级别模型的电力成本可能超过5亿美元。

- 物理约束:先进制程芯片(3nm及以下)的制造本身就是极端耗能的过程。台积电一座3nm晶圆厂的年用电量相当于一个小城市。

- 地缘意义:中东国家(沙特、阿联酋)正在利用廉价油气电力建设AI数据中心,试图从”能源出口国”转型为”算力出口国”。这种”能源→算力→AI服务”的价值链升级可能重塑全球经济版图。

观点二:中国的”开源突围”战略正在产生预期之外的效果

DeepSeek以开源和低成本策略冲击全球AI格局,其战略意义不仅在于技术本身,更在于它改变了全球AI竞争的”规则”。我们判断,开源模型将成为中国对抗芯片封锁的”非对称武器”——通过降低全球AI使用门槛,扩大中国模型的生态影响力,从而在技术标准制定和产业生态建设中建立话语权(置信度:中高)。

这一判断的逻辑在于:

- 生态锁定:技术标准的竞争本质上是”生态锁定”的竞争。一旦全球开发者习惯使用中国开源模型(如DeepSeek的架构、训练方法、工具链),后续的商用版本和增值服务将自然流向中国企业。

- 成本优势:DeepSeek的训练成本仅为OpenAI同类模型的1/10,这种”低成本高质量”的能力将在发展中国家市场产生强大吸引力。

- 人才回流:开源模型的全球影响力有助于吸引海外华人AI人才回流,缓解美国H-1B签证收紧对中国人才流动的影响。

跨维度分析

自主×开放:完全的技术自主是不现实的,也是低效的。我们的判断是:在”卡脖子”环节(先进制程、EDA工具、光刻机)需要追求自主可控;在通用技术环节(开源框架、标准协议、学术合作)应保持开放合作。这种”精准脱钩+选择性开放”的策略可能比全面封锁或全面开放更有效(置信度:中)。