AI基建下,工业机床迎新需求,4家核心公司深度解拆公号改版后容易漏看,设个星标不迷路。

AI基建催生新增量,工业母机迎来国产替代与需求爆发共振。今天梳理高端工业机床专题。

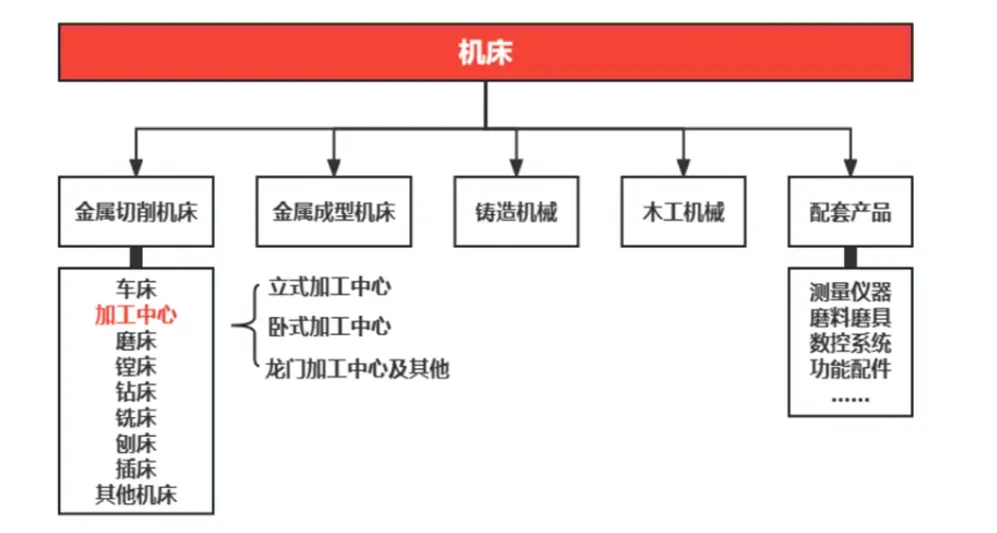

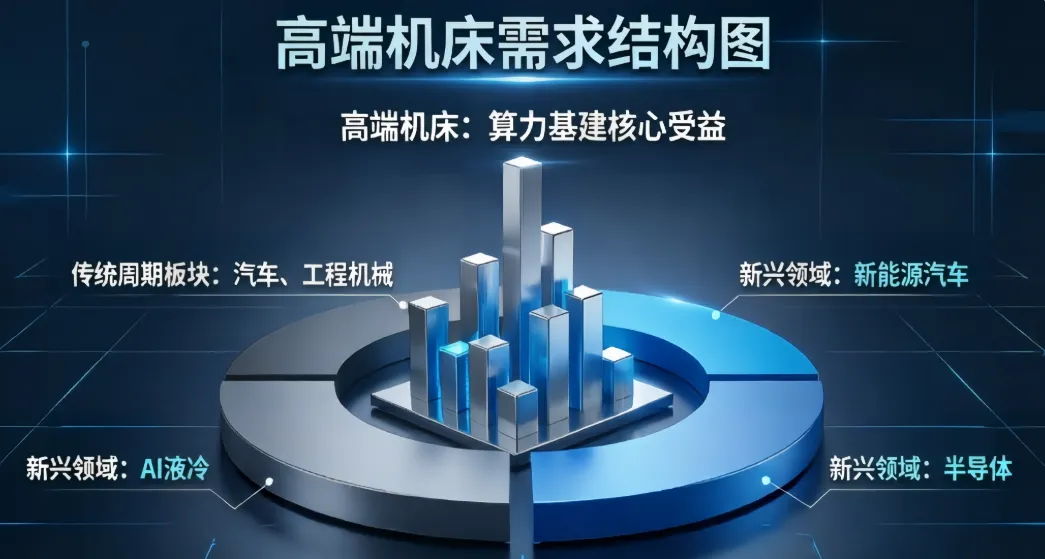

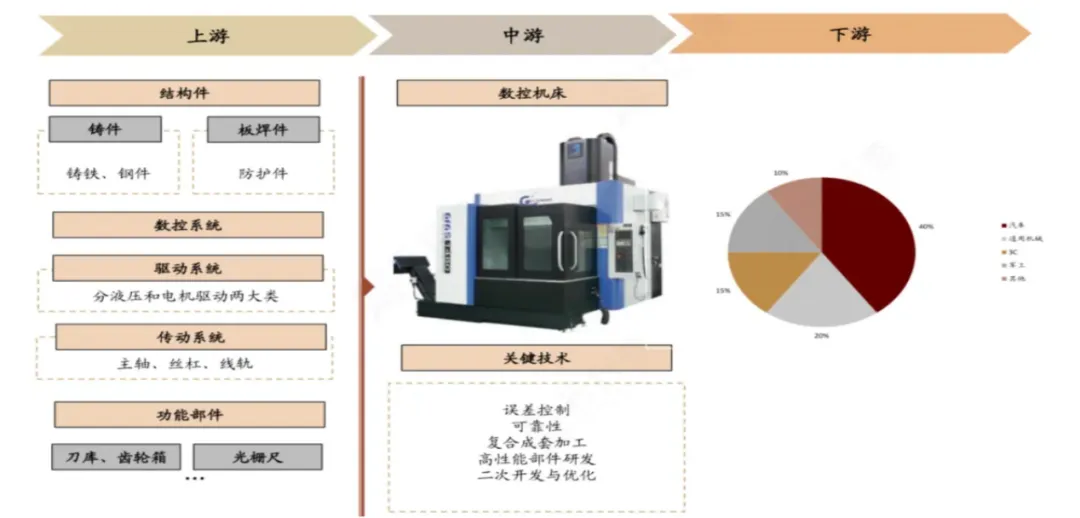

近期国内高端机床迎来结构性需求爆发,增长逻辑重塑。以往机床需求主要依托汽车、工程机械等传统行业,如今新能源汽车、AI液冷、半导体等新兴领域,正持续拉高高端专用机床需求占比。如AI服务器液冷精密腔体、新能源车一体化压铸构件、半导体核心零部件加工,都对高精度数控机床形成刚性需求,高端机床正成为算力基建核心受益者。与此同时,日系高端机床对华供应持续收紧。2026年2月日本机床对华订单同比大涨34%,实现连续17个月同比增长。但日本持续升级出口管制,将五轴联动机床、高精度数控系统等核心设备纳入严格审批,审批周期大幅拉长,部分高精度机床更是直接禁止出口。供需错配之下,国产替代已然成为行业主线。国产替代已然成为行业主线。但我国高端数控机床国产化率仍不足20%,高端市场超85%份额被西门子、发那科等外资品牌垄断。产业链上,上游为核心零部件,包括数控系统、主轴、丝杠导轨等,其中数控系统是机床“大脑”,技术壁垒最高,成本约占整机30%;中游为机床整机制造,是产业链核心环节,负责研发、生产与交付;下游为应用领域,覆盖汽车、航空航天等传统领域及新能源汽车、半导体等新兴领域。接下来,梳理工业机床4家核心。但需声明:本内容依据公开信息,仅对经营层面科普梳理,不构成任何建议。助个人走向专业,消除信息差。更多热门赛道投研资料(研报、录音、动态跟踪,复盘视频),均及时发布在知识星球,欢迎扫码加入(每天仅需3毛)。

第一家,海天精工

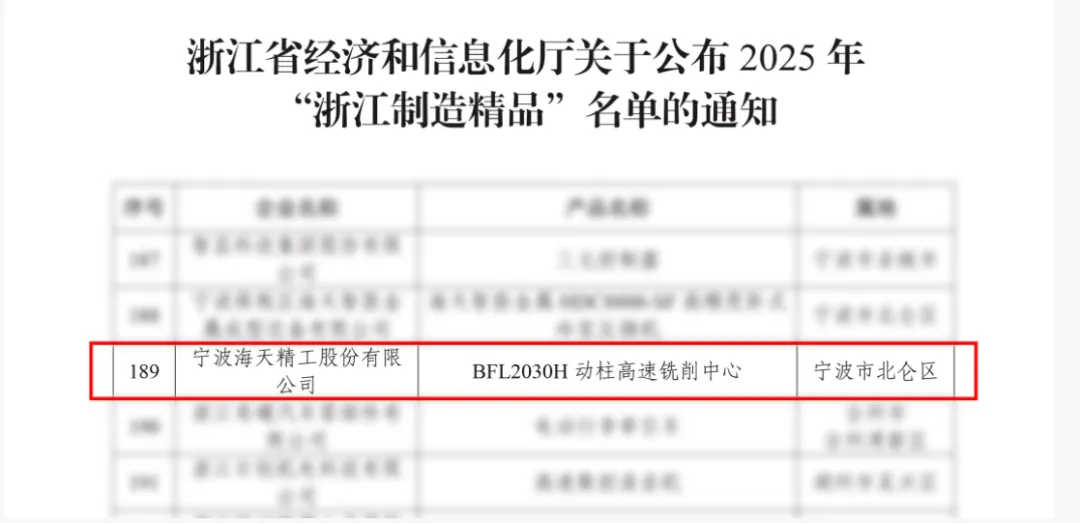

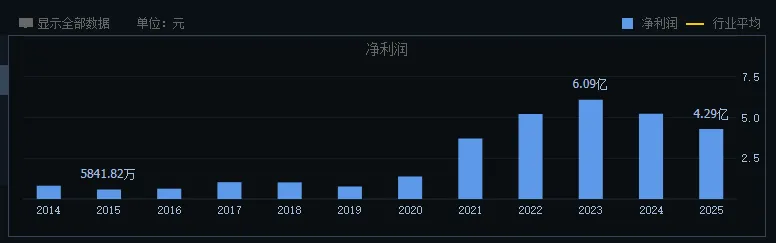

定位高端数控机床,国产龙门加工中心领域的标杆企业。业务结构上,以高端数控机床为核心,形成了以龙门加工中心为主,立式、卧式加工中心协同发展的产品矩阵。深度绑定比亚迪、拓普集团等新能源汽车头部企业,以及航空航天、工程机械领域核心客户,在国内数控机床市场销量稳居前列。公司深耕高端数控机床二十余年,取得209项专利,特别是龙门处于龙头地位,在机床精度保持、高速运动、复杂零件加工等领域掌握核心技术,产品性能对标国际一线品牌。在中高端通用机床领域建立了较强的品牌优势,同时针对下游新兴行业需求快速迭代定制化机型,响应速度远超外资品牌。在新领域拓展上,公司针对AI、新能源汽车等进行了深度布局。开发了BFL2030H动柱高速铣削中心等专用机型,适配新能源汽车一体式压铸前机舱、后底板、电机壳体等核心零部件的加工需求,并获评2025年“浙江制造精品”。针对AI服务器液冷系统精密零部件加工,推出高精度立式、卧式加工中心,可满足液冷板、腔体等核心部件的高精度、高效率加工需求,并加速推进五轴联动高端机型的研发与产业化。但近两年还是受传统行业景气度下降的影响,2025年扣非净利同比下降18%,今年一季度下降20%。

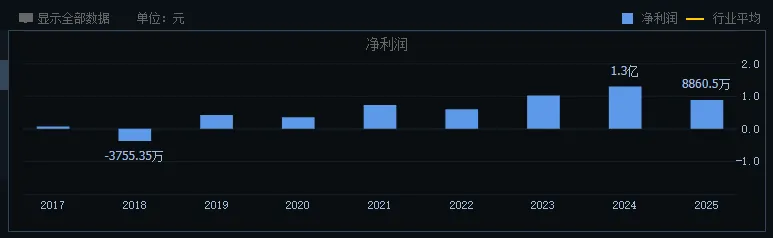

第二家,科德数控

五轴联动数控机床龙头企业,是国内极少数自主掌握高档数控系统,及高端数控机床双研发体系的创新型企业。产品比较高端,且自主化程度高。

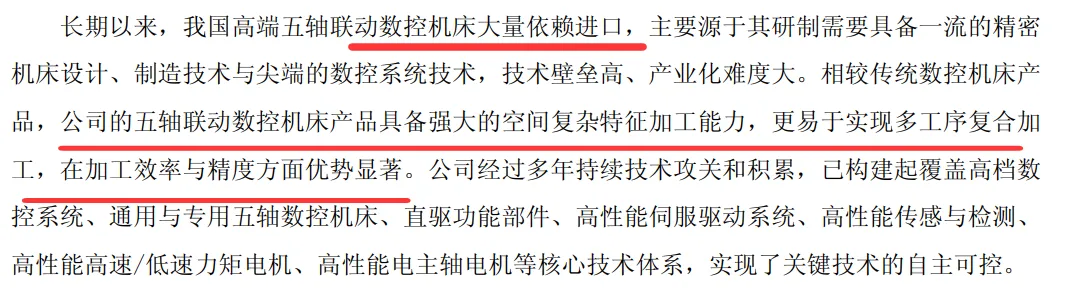

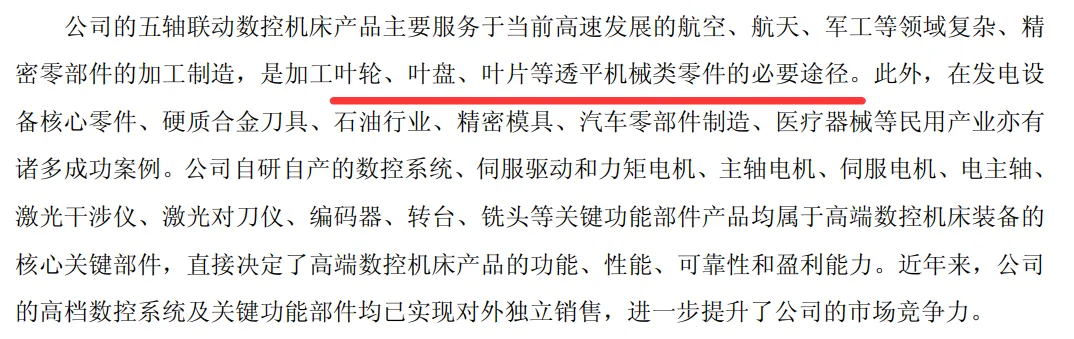

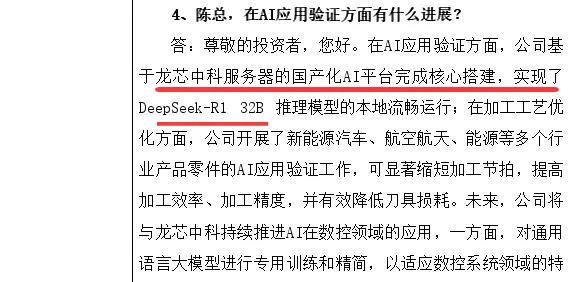

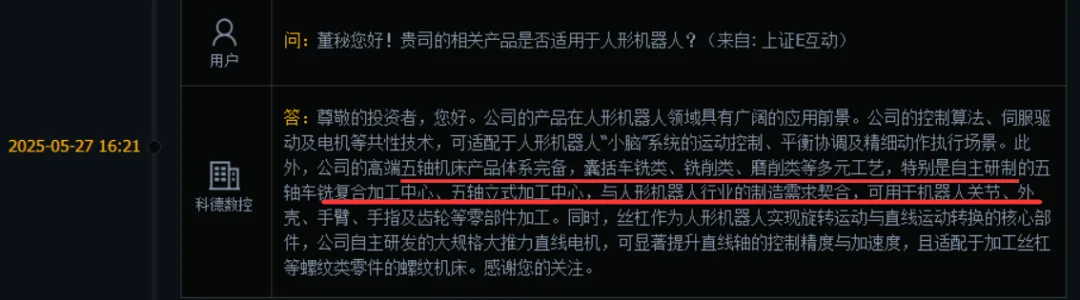

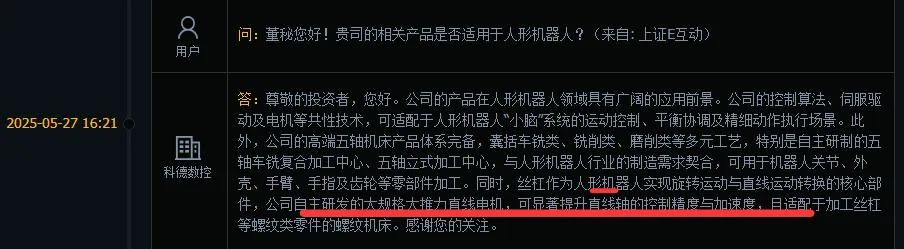

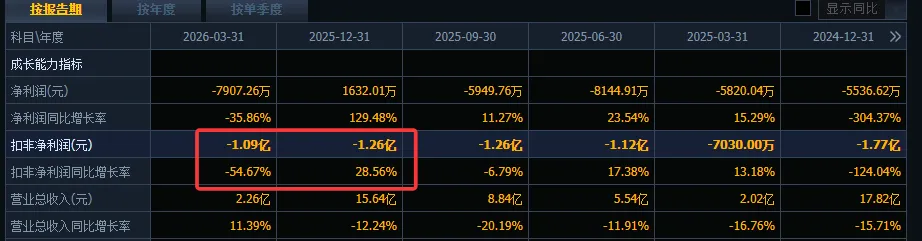

业务结构上,以五轴联动高端数控机床为核心,形成了“整机+系统+核心部件+产线”的全产业链布局。五轴联动数控机床,是国家重要的战略物资。是一种科技含量高、精密度高、专门用于加工复杂曲面的机床。是解决航天、航空发动机叶轮、叶盘、叶片、船用螺旋桨等关键工业产品切削加工的唯一手段。而公司是国内五轴数控机床龙头企业,机床自主化率达到了85%。但因为国内高度依赖进口,作为国内龙头,市占率也只有4%左右。公司下游航空航天领域占比接近六成,核心客户覆盖中航工业、航发集团、航天科技、航天科工等军工央企,在国产大飞机、航空发动机等国家重大项目中实现批量应用,是国内五轴机床在航空航天领域应用的标杆企业。因为面向高端市场,产品毛利率超过40%,净利率接近20%。在AI领域,公司完成国产化AI平台核心搭建,实现DeepSeek大模型本地流畅运行,针对新能源汽车、航空航天等领域零件加工开展AI应用验证,可显著缩短加工节拍、提升加工效率与精度;在人形机器人领域,自研的五轴车铣复合加工中心与五轴立式加工中心可用于人形机器人关节、齿轮、外壳等核心精密部件加工。自研大推力直线电机已批量用于螺纹磨床,适配机器人核心丝杠的高精度加工,其控制算法、伺服驱动等技术也适用于机器人运动控制与精细动作执行。但受下游需求影响,2025年扣非净利同比下降37%,今年一季度基本持平。第三家,纽威数控

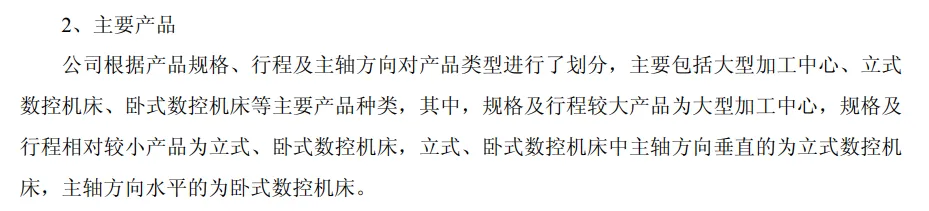

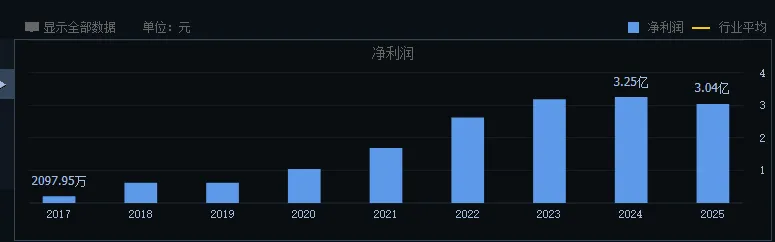

也是国内五轴机床领军企业,不同于科德数控主攻五轴联动数控机床,公司产品线更为丰富。业务结构上,大型加工中心、立式数控机床和卧式数控机床营收分别占比42%、32%和23%。产品涵盖大型加工中心、立式及卧式数控机床等300余型号,广泛用于汽车、新能源、航空航天、工程机械、阀门、电子等行业。部分产品获评“中国百大工业母机”,参与15项国家科技重大专项。产品销往全球60多国,海外收入占比超过10%,在国内数控机床出口市场位居前列。公司通过欧美先进的设备展开业务,自主化程度没有科德数控高。因此毛利率水平相对要低(公司毛利率21%,科德接近40%),但规模要更大(营收5倍,净利3倍)。公司在新领域布局了新能源汽车、人形机器人、低空经济和半导体。例如,工业机器人零件加工机床已批量应用,人形机器人核心零件加工已有定制化产品并成立专项团队。CCMT2026展会还展出了用于新能源汽车车身零件加工的高效五轴龙门加工中心。业绩层面,历史上净利润较为稳定,2025年受下游影响较小。第四家,华中数控

国内数控系统首家上市公司,被誉为国产数控系统的“国家队”。

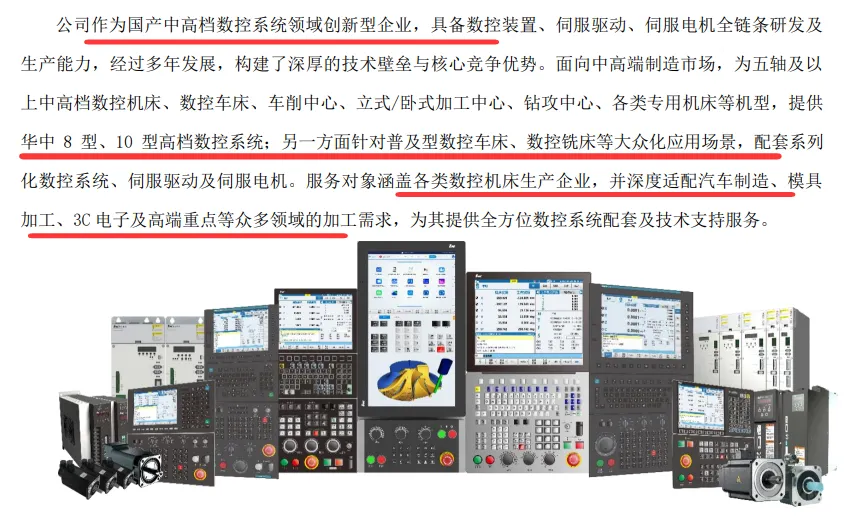

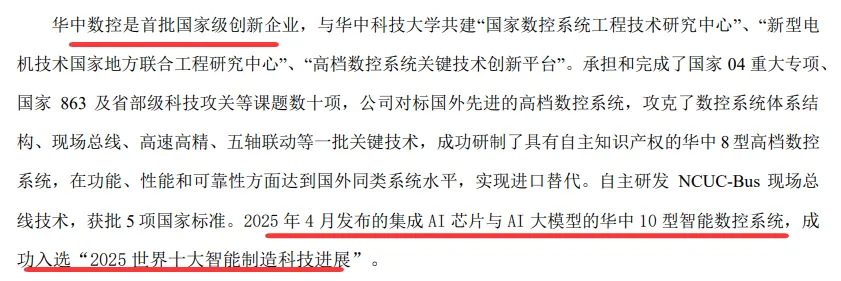

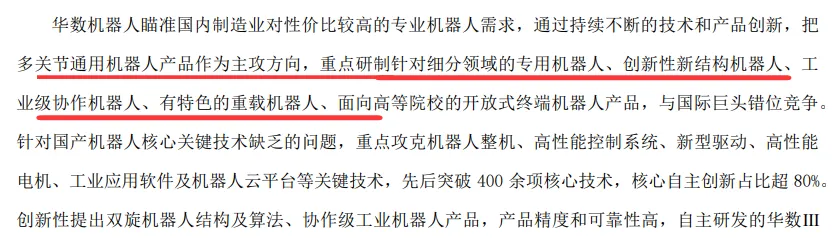

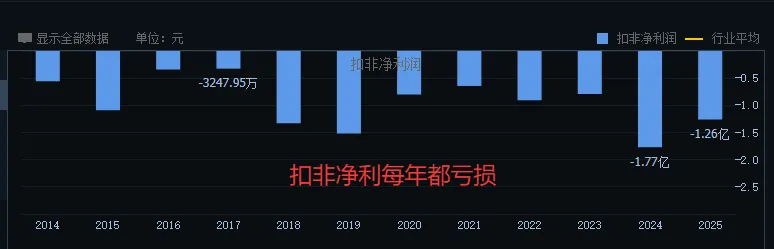

业务结构上,以数控系统技术为核心,形成数控系统与机床、机器人与智能产线业务、特种装备和新能源汽车配套四大板块。核心产品为华中8型和10型高档数控系统,可全面适配五轴联动加工中心、车铣复合机床等各类高端数控机床,是国产高端数控系统的标杆产品,客户覆盖武重机床、秦川集团等国内主流主机厂。公司深耕数控系统领域三十余年,掌握数控装置、伺服驱动与电机全链条核心技术,打破了海外品牌在高端领域的垄断。同时,依托该技术向上游延伸至机床整机制造,向下游拓展至智能产线与工业机器人,形成“系统+整机+产线”的完整解决方案能力。在新领域,公司全球首发嵌入AI芯片与AI大模型的华中10型智能数控系统,入选2025世界十大智能制造科技进展,目前国内仅公司发布了成熟的AI数控系统。此外,也重点研制了针对细分领域的专业机器人的相关产品。但业绩层面,因研发投入较高,扣非净利几乎每年都亏损。工业机床因新兴领域需求增长及日系供应收紧迎来国产替代机遇。海天精工专注高端龙门加工中心,布局新兴领域专用机型;科德数控作为五轴联动龙头,自主化程度高,向AI及人形机器人领域拓展;纽威数控产品线丰富,多赛道布局且出口领先;华中数控作为数控系统国家队,已发布AI数控系统。不错过第一手信息,更多及时投研资料,扫码进星球。

夜雨聆风

夜雨聆风