夜雨聆风

夜雨聆风可能真的已经进入了周期的上行期了,只不过体感是滞后的。

下面是一些碎碎念,是我个人很主观的体感碎片,逻辑性可能依然有待完善...

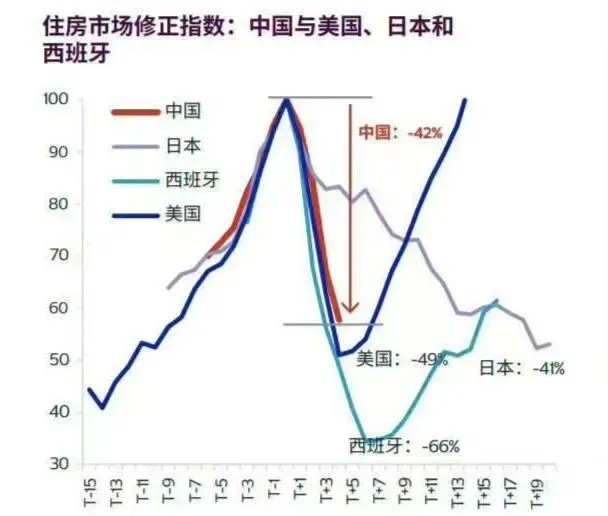

虽然今年的地产小阳春似乎格外亮眼,但是主流的观点依然会对其持续性保持观望的态度。

我的感觉是,其实不论持续性如何,更重要的是似乎可以看到,经过了多年的无量阴跌,居民存量房贷中最脆弱的那部分杠杆终于得到了出清。

一方面,换手集中于低总价的标的;另一方面,居民存量长期信用确实收缩了。

用中介的话说,就是便宜的库存卖完了,剩下的都是不愿意贱卖的,和不愿意溢价去买的,撮合难度高了。

用二级狗的话说,也就是用无杠杆或者低杠杆的资金,置换掉了现金流最脆弱,持有能力最差的那部分杠杆,也就是带血的筹码。

出清之后的市场,怎么走依然是不一定的,可以是继续放量,也可以再次缩量,价格可以继续上行,也可以继续横盘震荡。

但重要的是,买盘和卖盘的杠杆率和资金效率会更趋于平等,也就意味着政策的边际效用和传导效率会增加,政策包袱似乎变轻了。

打个比方,就是以前的引信可能都是受潮的,你点火也不一定点得着,但是现在的引信和火药可能已经比较干燥了,具备了炸的响的必要不充分条件。

在这个思路下面,再去看股债,就很有意思:股票是科技FOMO,债券是供给侧反内卷不算真需求,输入性通胀不算真通胀。

说人话,就是其实都不太愿意给定价。

地产链赚的钱可以带动消费,科技链赚的钱带不动消费...

大资金傲慢起来,真的一点儿不比我们散户好多少...

过去一个月,超长债确实走了一波挺像样的收益率下行行情,本质上就是依然不相信反内卷能成势。

这个倒也不算奇怪,一方面,毕竟2016年那波市场一开始也是不买账的。另一方面,确实经过了十四五期间的发展,地产链对整体经济增长的比重确实显著下降了。

但村长也是干部,还是不能太目空一切。

然后,就是AI。

经验上看,过去的铁路泡沫、汽车泡沫、和.com 泡沫过程,前期都是赚资本开支的模式,投的最猛的是基础的固定资产,而不是业务本身,而且一定伴随着过度投资和浪费。

所以对业务本身的思考似乎暂时不是最重要的。泡沫破灭后,才是业务本身和商业化落地的阶段,直到跑出成熟模式和龙头企业。

我们还在前期阶段。

所以,我也同意还是倾向于卖铲子高于业务本身。

光模块、AI 芯片、存储、甚至恒科(入口)的逻辑也还是在买铲子阶段... 至于现在思考泡沫破灭以后是什么样子,一个是也许还早,另一个也是确实看不清楚。

围绕铲子的思路,历史经验看是对的,虽然大家都知道一定会过度投资,但是没办法,因为未来看不清。

然后,前后期的分界线,也还是看资本开支的二阶导,烧不下去了,那自然就炸了,但是存续的基础设施就留下来了,会在未来带来正外部性。

但至少目前以美股给的明年展望来看,资本开支依然是很猛的,所以,现在困扰我的,还有另一个疑问。

过去,类似铁轨,发动机,光纤,之类的投资虽然也过度,但好在折旧其实都不算特别高。

数据中心折旧我不知道到底应该怎么理解... 如果折旧很快,那就跟BTC挖矿一样,投下去的几乎就全没了,变成越来越少的币,和GPU散的热,直接进大气层了...

所以,AI泡沫我觉得能参与的可以参与,但是我们自身的局限性是很大的,梭哈还是蛮危险的。

最后,就是市场风格。

之前,提到过对今年的定位,整体指数级别可能没大单边,但是年线整体应该能收实体小阳K。

市场定价的是预期、或者预期的预期。

如果上行周期是真的,那么也许当我们在下半年某个时点看到某个明确的信号验证的时候,类似房价、PPI、企业盈利增速(特别是中证2000的企业盈利),市场应该已经反应过了,或者至少定价了一部分了。

那就要考虑,科技FOMO之下的4200+的上证本身算不算定价了?历史新高的创业板算不算定价了?

这可能也是景气投资最大的问题,就是在那个时候,你从景气度上看,肯定应该是大胆往里冲的时候,AI可能资本开支还在,但是地产链已经死人微活了。

那如果,科技FOMO出大波动了呢?可能低估值的这些东西只需要稍微修复一下估值,甚至都不需要走出新趋势,4200+就依然还稳得住,但可能你 all in 的东西就已经活人微死了。

就还是挺烧脑的...

完。