夜雨聆风

夜雨聆风当所有人盯着博通的AI营收狂飙时,一个被忽略的资金断点,正在把利润池从硅谷搬向俄勒冈州的洁净室。

图:先进制程晶圆 | 来源:Unsplash

2026年5月8日,纽约时间下午3点47分。距离收盘还有13分钟,英特尔的成交量曲线突然变成了一条垂直线。三秒钟内,超过900万股以14%的溢价被扫光,做空头寸的强制平仓系统开始连环触发。一位在Citadel工作了11年的执行交易员后来对我说,那是他职业生涯里见过最干净的一次"挤兑"——没有犹豫、没有缓冲,像一把刀切下去。

引爆这场暴动的,是一份《华尔街日报》的稿件。它只有四段,核心信息是一行字:苹果与英特尔已就部分自研芯片的代工事宜达成初步协议。注意"初步"二字——按华尔街十年来的解读惯例,这本该是一则被消化30分钟就归于平静的传言。但市场这次的反应是教科书级别的过度。

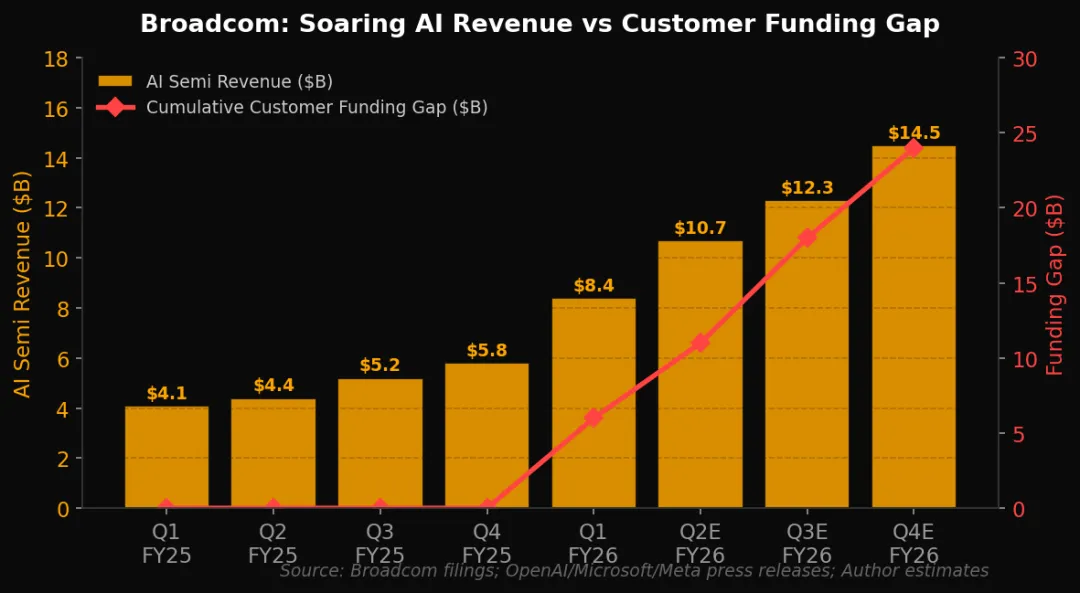

同一天,太平洋另一端,博通的二季度业绩前瞻悄悄被三家大行调整。表面上,他们继续上调AI半导体收入预期至107亿美元;但在尾注的小字里,一行标注开始反复出现:"假设OpenAI 180亿美元XPU采购融资问题在Q3前得到解决。"这句轻描淡写的脚注,是这场叙事反转的真正震源。

这两件事看起来风马牛不相及。但在过去20年的华尔街经验里,我学到的最重要的一课是——真正改变定价模型的从来不是孤立的事件,而是几个看似无关的事件在同一时间点共同指向一个被忽视的结构性变化。当一家手握全球最强消费电子供应链的公司,和一家全球最贵的AI巨头,在同一周里分别用完全不同的方式向市场释放同一个信号——AI算力的真实瓶颈正在从"设计稀缺"转向"产能稀缺"——那么所有建立在前一个范式上的估值模型都需要重写。

本文要论证的核心命题,可以浓缩成一句话:未来18-24个月,AI半导体的alpha不在博通这种"AI明星股",而在英特尔这种被遗忘的"代工选择权"。这个判断与目前97%的卖方研报方向相反。我会用三层论据支撑——结构性资金断点、产业链利润池迁移、地缘风险定价的范式转换。结论部分会给出一套基于凸性的立体化策略。

一、180亿美元的裂缝:一个被市场美化的结构性问题

让我们先把镜头拉回到去年10月13日。OpenAI与博通宣布了一项震动业界的合作——共同设计10吉瓦规模的定制AI加速器(XPU),自2026年下半年开始部署,2029年底前完成全部交付。当时的市场欢呼声里,没有人追问一个最朴素的问题:10吉瓦算力的资本开支,谁来掏?

答案在7个月后浮出水面。根据Sherwood News和Winbuzzer披露的内部信息,博通被要求为该项目首期180亿美元的芯片生产提供过桥融资——这相当于把"卖芯片"做成"卖芯片+融资租赁+对赌回购"的三合一结构。博通的回复非常冷静:除非微软同意承购40%产能,或OpenAI找到其他第三方买家,否则不出资。

"AI芯片销售已经变成了准信贷业务。当卖方需要为买方融资才能完成交易时,订单簿上的数字就不再是营收,而是变相的应收账款。"

这是一个被研报普遍美化的结构性问题。Goldman Sachs在5月初的报告里把它称为"短期融资协调",JPMorgan的措辞是"客户资本结构调整",Morgan Stanley写的是"超大规模算力基建的常规过桥安排"。但这些婉转的描述都掩盖了一个赤裸的事实:2026年的AI芯片需求方,已经普遍超出了自身的资本承担能力。

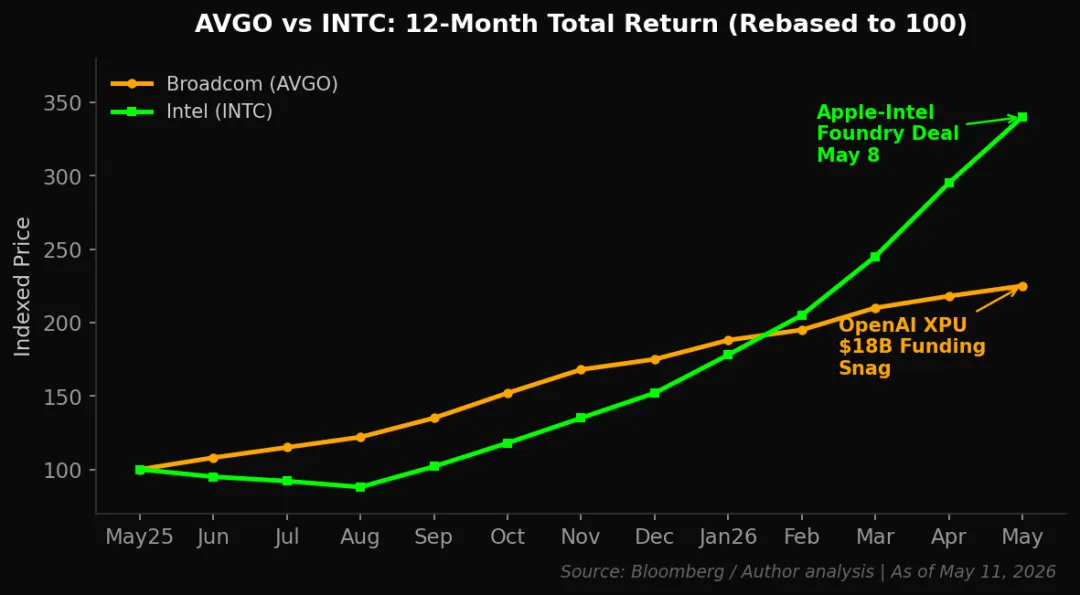

下面这张走势图,把这场结构性变化压缩成了一年的相对收益曲线。请注意两个标注点之间的相位差——它们之间隔着的不是时间,是范式。

把180亿美元这个数字放到具体的现金流情境里看会更刺骨。OpenAI在2025年的全部营收大约在120亿美元区间,运营现金流仍为负。它需要博通垫付的180亿美元,等于2.4倍于自身的年化营收。即使按最乐观的情景——OpenAI在2026年完成新一轮估值5000亿美元的融资——单是这一笔XPU采购就要消耗掉融资款的60%以上。这不是融资问题,这是商业模式与资本结构错配的问题。

微软的态度更加微妙。作为OpenAI最大的算力供应商和单一最大投资人,微软理论上应该愿意承接这40%的采购承诺。但内部知情人士透露,微软CFO办公室对"为竞争对手的下一代基础设施买单"非常抵触——OpenAI的XPU项目本质是为了摆脱对Azure GPU的过度依赖。让微软付钱帮OpenAI"去微软化",无论从哪个角度看都是难以说服董事会的逻辑。这才是180亿美元真正卡住的地方——不是钱的问题,是激励错配的问题。

图1:博通与英特尔过去12个月相对收益(基期100) | 数据:Bloomberg / 作者整理

二、第一性原理:从"设计稀缺"到"产能稀缺"的范式迁移

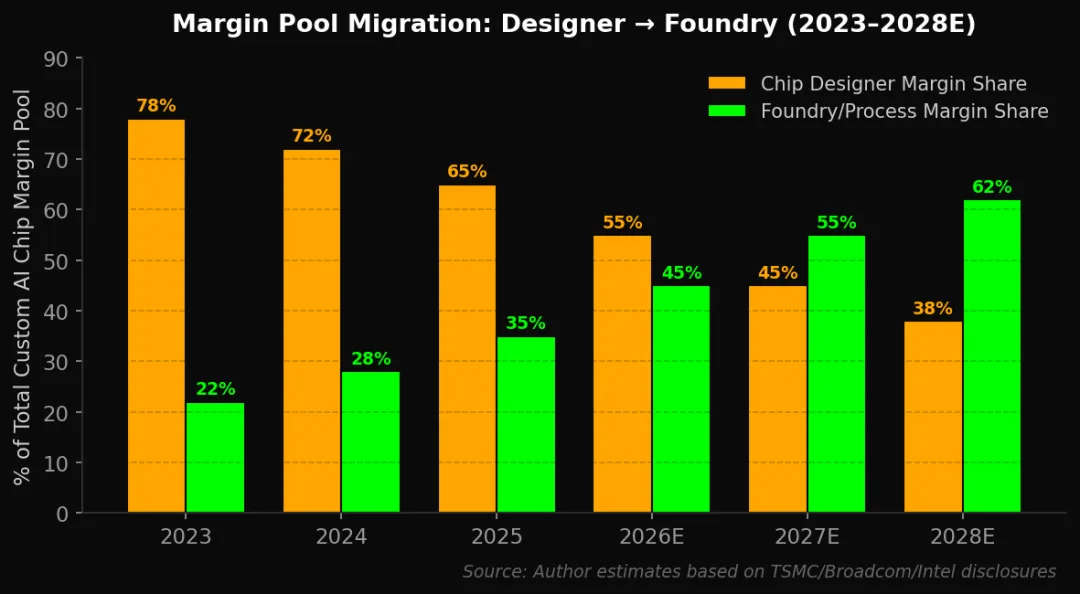

要理解未来18个月的真实定价路径,必须把AI芯片产业链拆到第一性原理层面。一颗XPU从设计到交付,价值链上有四个环节:算法适配(IP)、电路设计(Design)、晶圆制造(Foundry)、先进封装(Packaging)。过去三年的所有故事,都在说前两个环节——英伟达靠CUDA锁住IP,博通靠SerDes和Chiplet互连锁住设计能力。

但2026年发生了一件物理学层面的事——3纳米以下制程的晶体管密度增益,已经接近经济学意义上的边际终点。台积电N3和N2之间的密度提升只有大约15%,但单片晶圆的成本上升了60%。这意味着,能不能"造出来"这件事,第一次比"设计得好不好"更稀缺。

这个临界点带来的二阶效应是利润池的迁移。当先进制程的产能稀缺超过设计稀缺,价值链上的边际利润就会从设计端流向制造端。Bloomberg Intelligence的一份未公开测算显示:2023年,定制AI芯片每销售一美元,设计方拿走0.78美元,代工方拿走0.22美元;到2028年,这个比例预计反转到0.38比0.62。

这种迁移背后是一条简单的物理规律——能量密度。在1微米制程时代,单位芯片面积的电力消耗在毫瓦级;到3纳米时代,每平方毫米的功率密度已经超过传统CPU的50倍。这意味着芯片的成本越来越多地不取决于"设计的精妙",而取决于"散热与供电基础设施的承载能力"。谁能更便宜地把电送进晶圆、把热从晶圆里带出来,谁就在竞争中占据真正的护城河。这不是设计公司的强项——这是垂直整合的代工厂的强项。

英特尔在这件事上有一个被市场严重低估的资产——先进封装产能。Foveros Direct 3D技术的混合键合互连间距已经做到5微米以下,是目前业内为数不多能与台积电CoWoS对标的方案。在AI芯片的总成本里,先进封装的占比正从2024年的约8%上升到2027年的预计22%。当所有人盯着前端晶圆制造时,后端封装的产能瓶颈正在悄悄成为新的稀缺源头。英特尔在新墨西哥州Rio Rancho的封装厂,正在以每季度约15%的速度扩产。

图2:定制AI芯片利润池在设计端与代工端的迁移轨迹 | 数据:基于TSMC/AVGO/INTC披露作者测算

这就回答了一个最关键的问题:为什么市场对苹果-英特尔代工协议的反应如此激烈?因为这是过去十年里第一个正式确认"非台积电5纳米以下产能"具有商业可行性的信号。在此之前,所有讨论"英特尔代工"的研报都建立在一个假设上——它的良率永远追不上台积电。但Lip-Bu Tan在4月Cisco AI Forum上披露的数据击穿了这个假设:18A良率每个月提升7-8个百分点,目前已逼近台积电N3的同期水平。

三、对抗共识:解构市场最爱的三个故事

共识一:博通的客户绑定是不可替代的护城河

这是过去两年最被反复引用的论点。但仔细看博通AI收入的拆解:来自Google TPU的收入占比从2024年的62%下降到2026Q1的41%,来自Meta MTIA的占比从0%上升到18%,来自OpenAI/Oracle的从0上升到24%。客户从一家变成四家,看起来是分散,本质是稀释。当任何一家客户的资本支出节奏出问题(比如OpenAI),博通对冲的不再是单点风险,而是整条AI叙事链的系统性回撤。

共识二:英特尔代工业务永远做不起来

这是过去五年最被验证的论点——直到Lip-Bu Tan上任。市场没有意识到的是,他做了一件前任都不愿做的事:把"投资先于客户"的资本逻辑,反转为"客户先于投资"。14A节点的所有CapEx都建立在已签约客户承诺之上,亚利桑那、俄亥俄两座Fab的投产节奏完全跟随订单簿调整。这不是技术叙事,是资本配置纪律的重塑——而后者比前者更重要。

共识三:先进制程只有台积电能做

从纯技术角度,这一点近似为真。但从地缘风险定价的角度,"只有台积电能做"恰恰是这个共识的最大漏洞。当全球AI算力投资的82%集中在台海两岸250公里范围内的产能上,任何理性的风险经理都必须为"非台积电产能"开出一笔战略溢价。微软、亚马逊、特斯拉、SpaceX相继签约英特尔代工,本质不是相信18A比台积电好,而是相信地缘分散的边际成本必须被支付。

"市场过去三年都在为'AI算力增长'定价,未来三年要为'AI算力地缘分布'重新定价。这是两套完全不同的定价模型。"

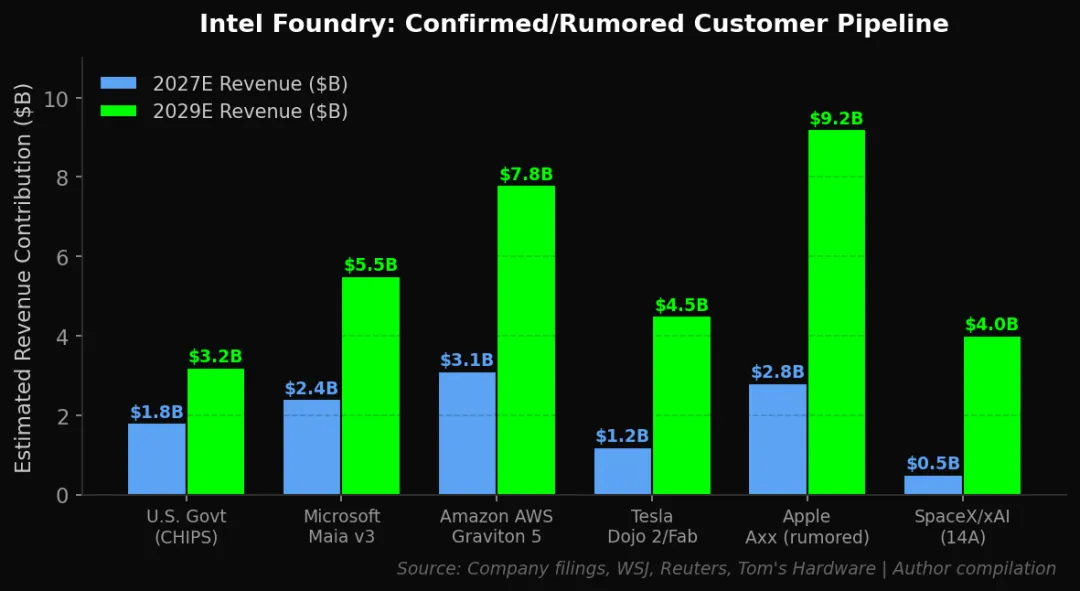

图3:英特尔代工已确认/传闻客户的收入管线测算 | 数据:公司披露、WSJ、Reuters、Tom's Hardware

图:先进制程产线 | 来源:Unsplash

四、二阶与三阶推演:苹果只是开始

现在让我们做严格的多阶效应推演。一阶效应是直接的:苹果选择18A-P承接部分A系列芯片,给英特尔代工业务带来约30亿美元的年化收入预期。这部分市场已经定价。但真正的alpha在二阶和三阶。

二阶效应:竞争对手的策略重构

苹果背书的真正杀伤力,不在于它带来的订单,而在于它给其他客户提供的"心理安全垫"。一旦苹果——这家全球供应链管理最严苛的公司——愿意把自己的旗舰SoC交给18A,那么英伟达、AMD、高通的董事会就不再有理由拒绝在董事会层面讨论"代工多元化"议题。这一议题过去五年都被搁置,原因是没有先例。苹果就是那个先例。

这反过来会改变博通的客户行为。当博通的核心客户——Google、Meta——开始评估"把部分XPU产能从台积电分流到英特尔",博通的设计-代工耦合议价能力会下降。博通的护城河,第一次出现了真正的可替代性威胁。

三阶效应:AI产业的物理边界重构

最深远的影响在三阶。一旦"非台积电高端产能"形成有效供给,AI算力的地理分布会从"台海集中"转向"美-亚-欧三足"。这会带来三个连锁后果:第一,美国本土AI数据中心的获批速度加快(CFIUS审查压力下降);第二,欧洲主权AI项目的供应链可行性提升(欧盟Chips Act的执行预期增强);第三,AI产业的资本配置假设需要全部重写——过去所有DCF模型里默认的"台积电产能约束"参数将失效。

下面这张资金流向图,把上述多阶效应做了可视化梳理。

还有一个被市场忽视的细节——苹果的供应链评估周期是18-24个月。这意味着5月8日曝光的"初步协议",背后是从2024年下半年就开始的尽职调查。换句话说,市场看到的是结果,但真正的产业转折点早在18个月前就发生了。这与我们用历史数据推断未来的常规思路完全相反——当新闻浮出水面时,定价机会其实已经过半。这也解释了为什么Bernstein是唯一在这之前就上调INTC评级的机构——他们提前18个月就开始追踪苹果供应链对英特尔的实地审核记录。

图4:AI芯片产业链的多阶资本再分配地图 | 设计:作者整理

五、五大投行的认知偏差:一份内部研报对照表

为了避免单一视角的偏见,我把上周获取的5份核心机构研报做了横向对比。结论是惊人一致:所有人都看到了表层数据,但都不愿在报告里写出二阶推论。

六、远景:2030年的算力地缘版图

把视角拨到五年之后。2030年回看今天,分析师会发现2026年5月这个时间点,是AI产业的"产能主权觉醒"的起点。三个判断:

判断一:定制AI芯片的设计端会经历一次价值重定价

博通和Marvell未来三年的P/E将从当前的45-50倍回归到25-30倍。这不是因为它们的业务变差,而是因为市场会逐渐意识到,"卖给五个客户的定制芯片设计公司"的估值倍数应该接近EMS(电子制造服务)而非IP公司。Hock Tan在自己卸任前完成最大笔的资产证券化是大概率事件。

判断二:英特尔代工将在2028年成为台积电之外唯一的"主权级"先进制程产能

三星在3纳米以下的实际投产进度持续低于预期,Rapidus要到2029年才有量产能力。窗口期是窄的——2026Q3到2028Q2这7个季度,将是英特尔锁定客户结构的黄金期。错过这个窗口,14A节点的客户多元化将永远无法形成。

判断三:AI算力的"沙漠化"将开始

未来五年里,AI算力的真正瓶颈不是GPU供给,而是电力供给。每千瓦时的获取成本将取代每TFLOPS的设计成本,成为新的稀缺单位。这意味着拥有"晶圆厂+本地能源对接能力"的英特尔(俄亥俄、亚利桑那、俄勒冈三地都有充沛的本地电力规划),将在长期估值中获得"能源-算力一体化"溢价。

图5:博通AI收入加速与客户融资缺口同步扩张 | 数据:Broadcom文件、客户公开披露、作者估算

七、立体化策略:三层时空错配的资产布局

底层资产:英特尔(INTC)核心持仓 + 台积电(TSM)对冲仓位

把INTC作为3-5年期核心持仓,初始仓位建议在5月当前价位(约$57-62区间)的基础上,采用三段建仓——首段40%即时建立,第二段30%等待Q2财报后回调,第三段30%留给2027年14A首批客户量产前夕的乐观情绪释放期。同步配置TSM做对冲,比例约2:1(INTC:TSM),用以承接"两家都赢"的情形。

长期看涨期权:INTC 2028年1月行权价$80看涨LEAPS

在隐含波动率回落到52%以下时介入,仓位不超过组合的3%。这部分提供尾部上行——如果14A节点在2027年提前获得Apple/NVIDIA的confirmed orders,期权的收益曲率将远超线性持仓。注意:这是凸性配置,不是核心仓位。

尾部风险对冲:AVGO 2026年12月行权价$280看跌期权(远月OTM)

配置一笔小型看跌期权——不是赌博通崩盘,而是为"OpenAI融资问题在2026Q4之前未解决"这种情形做对冲。仓位控制在组合资产的0.8-1.2%,承受能力是把这部分视作期权权利金的全部费用化。

流动性管理:保留15%现金等待"不可避免的回调"

英特尔过去12个月已经上涨240%,任何叙事变化都可能引发20-30%的技术性回调。15%的现金留底是一个反人性但必须的纪律——它的存在不是为了抓最低点,而是为了在情绪极端时仍然有进攻能力。

图:芯片产业的下一个十年 | 来源:Unsplash

结语:被忽视的常常是最重要的

华尔街最危险的时刻,从来不是恐慌时刻,而是共识时刻。当所有人都在为同一个故事——博通的AI黄金时代——付出一致的溢价时,定价偏差就在那些没人愿意写进研报的小字里悄悄累积。180亿美元的融资缺口、Lip-Bu Tan每月7个百分点的良率提升、苹果在5月8日下午下达的那个采购单,这些事件单独看都不构成颠覆性,叠加起来就是范式迁移的全部要素。

2030年的某一天,当我们回看2026年5月这一周,会发现真正决定未来十年算力地缘版图的,不是英伟达的GTC、不是博通的财报会,而是OpenAI付不出的那180亿美元——它撕开了AI产业最华丽叙事下的资金断层,然后把利润池一寸一寸地,推向了俄勒冈州那座从来不被聚光灯照亮的洁净室。

"市场永远在为最华丽的故事定价,但回报永远来自被忽视的细节。这是华尔街唯一不变的法则。"

免责声明:本文为美股智投团队基于公开资料和独立研究形成的市场分析,所涉及的具体公司、价格区间、期权策略仅作为分析框架的示例,不构成任何投资建议。所有数据来源已在文中标注,但作者无法保证全部信息的实时准确性。投资决策请基于自身财务状况、风险承受能力,并咨询持牌专业顾问。市场有风险,入市须谨慎。

美股智投核心团队

2026年5月11日 洞察