夜雨聆风

夜雨聆风

图1:AI正在把Google从搜索引擎重塑为全栈AI平台

核心判断财报里最重要的信号不是“Google也在做AI”,而是AI已经开始同时拉动Google的搜索、云、订阅、内容、自动驾驶和企业服务。Google正在从一个超级应用集合,升级为一个以AI为底层操作系统的商业生态。 |

一、为什么这次不只是“又一个AI故事”?

过去二十多年,外界理解Google最常用的标签是“搜索公司”“广告公司”“Android生态公司”。但从最新财报看,这些标签都不够用了。AI正在进入Google几乎所有核心业务:搜索体验、广告匹配、企业云服务、Gemini消费订阅、YouTube内容生态、Android设备入口,以及Waymo这样的现实世界AI业务。

这意味着,Google的AI机会不是单点产品爆发,而是一次系统性重构:原来靠搜索流量组织信息,未来靠AI代理理解用户意图、调度服务、完成任务;原来靠广告变现用户注意力,未来可能靠AI嵌入决策链路提高商业转化;原来Cloud是云基础设施,未来Cloud将成为企业部署AI的底座。

财报给出的答案很直接:AI已经从“研发投入”进入“收入贡献”和“增长叙事”。这也是为什么企业中高层和普通消费者都应该关注Google AI。消费者会先感受到搜索、手机、地图、视频和个人助手变得更聪明;企业则会看到云、数据、Agent、营销和生产力工具被重新定义。

二、先看财报:AI拉动Google的三条明线

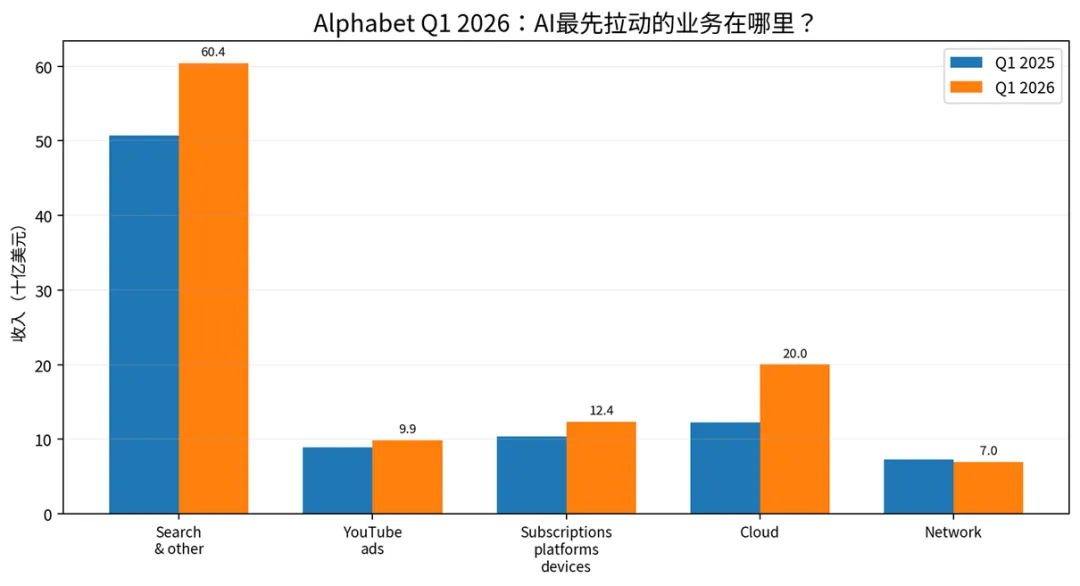

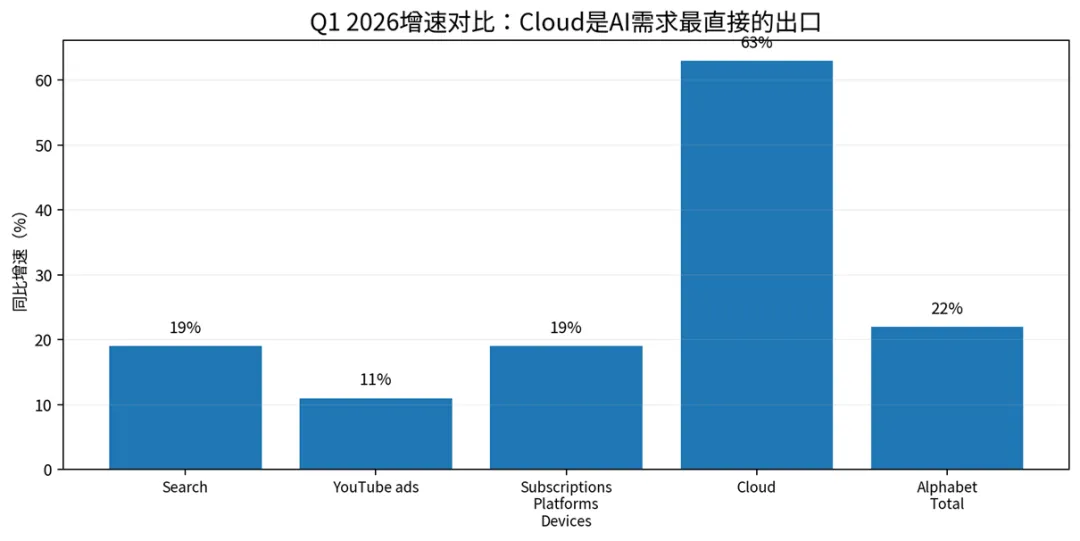

Alphabet 2026年第一季度总收入达到1098.96亿美元,同比增长22%;Google Services收入896.37亿美元,同比增长16%;Google Cloud收入200.28亿美元,同比增长63%。其中Search & other收入603.99亿美元,同比增长19%;YouTube ads收入98.83亿美元,同比增长11%;Google subscriptions, platforms and devices收入123.84亿美元,同比增长19%。这些数据说明,AI并没有让Google的核心搜索业务被快速削弱,反而正在帮助搜索维持更高使用频次和商业化韧性。

更关键的是Cloud。Google Cloud在Q1 2026突破200亿美元单季收入,增速达到63%,管理层将增长归因于企业AI Solutions、企业AI Infrastructure和核心GCP服务。换句话说,AI需求正在变成云收入,而不只是产品展示。

图2:Q1 2025与Q1 2026核心业务收入对比

表1:从Q1财报看AI影响最明显的业务板块

业务板块 | Q1 2025收入 | Q1 2026收入 | 同比变化 | AI信号 |

Google Search & other | 507.02亿美元 | 603.99亿美元 | +19% | AI Overviews / AI Mode提升使用频次与搜索场景 |

YouTube ads | 89.27亿美元 | 98.83亿美元 | +11% | 内容推荐、创作工具与广告匹配继续AI化 |

Subscriptions / Platforms / Devices | 103.79亿美元 | 123.84亿美元 | +19% | Gemini App、Google One、YouTube订阅推动消费AI入口 |

Google Cloud | 122.60亿美元 | 200.28亿美元 | +63% | 企业AI解决方案与AI基础设施成为最大增速来源 |

Alphabet总收入 | 902.34亿美元 | 1098.96亿美元 | +22% | AI进入全业务链条,形成平台级增长 |

如果用一句话概括这张表:Search证明Google的基本盘还在,Cloud证明AI正在形成新增量,Subscriptions证明Gemini正在打开消费者入口,YouTube证明内容生态还有变现韧性。

图3:Q1 2026核心业务增速对比

三、机会一:AI Search,让搜索从“找网页”变成“做决策”

Google最核心的机会仍然在Search,但Search的形态正在改变。传统搜索解决的是“我去哪找信息”;AI搜索解决的是“我该如何判断、比较和行动”。这两者的商业价值完全不同。

在财报和管理层表述中,Search & Other Advertising收入同比增长19%,并且管理层强调AI Mode和AI Overviews正在带动用户回到Search。这说明,至少从当前数据看,AI并没有简单地“吃掉搜索”,而是在扩展搜索的使用方式。

未来,Google Search的商业化可能从关键词广告升级为“意图广告”。用户不再只是搜索“新能源汽车保险”,而是直接问:“我买这款车,哪种保险组合最合适?”这类问题离购买决策更近,广告和服务推荐的商业价值也更高。

对消费者来说,搜索会越来越像私人顾问;对企业来说,SEO和SEM的逻辑会变成“AI答案可见性”和“决策链路占位”。企业未来不仅要争夺搜索排名,还要争夺AI回答中的被引用、被推荐、被信任。

四、机会二:Gemini,让Google拥有新的消费级入口

Google过去最大的消费入口是Search、Android、Chrome、YouTube和Maps。但AI时代最重要的入口可能是“个人助理”。Gemini的意义不只是一个聊天机器人,而是把Google各类产品连接起来的智能控制层。

管理层披露,Q1 2026是其消费AI计划表现最强的季度,主要由Gemini App推动;付费订阅总数达到3.5亿,YouTube和Google One是关键驱动。再结合Google One中最强Gemini模型权益,可以看到Google正在把AI从免费功能逐步转化为消费订阅。

这件事对消费者的影响非常直接:AI将不只是帮你回答问题,还会帮你整理邮件、安排日程、规划路线、生成内容、理解图片和视频,甚至在Android手机上成为系统级助手。

对企业中高层来说,Gemini的价值在于:Google可能把“消费者入口”与“企业生产力入口”同时打通。一端是个人用户的日常智能助手,另一端是Workspace、Cloud和企业Agent。消费侧的使用习惯一旦形成,会反向推动企业侧的工具采纳。

图4:消费者会先在搜索、手机、地图和视频中感受到Google AI

五、机会三:Google Cloud,AI时代最硬的增长引擎

如果只看增速,Google Cloud是财报中最值得重视的板块。Q1 2026,Google Cloud收入达到200.28亿美元,同比增长63%;管理层还披露Cloud backlog季度环比几乎翻倍,超过4600亿美元。

这组数据背后的商业含义是:企业AI已经从“试点项目”走向“基础设施采购”。大模型训练、推理、数据治理、Agent部署、网络安全和应用集成,都会消耗云资源。谁能提供更低成本、更高性能、更好治理能力的AI基础设施,谁就可能成为企业数字化重构的底座。

Google的差异化在于“全栈”:底层有TPU、GPU和AI优化数据中心;中间有Vertex AI、Gemini Enterprise、数据分析和安全能力;上层有Workspace、Gmail、Docs、Meet和企业应用场景。它不是单纯卖算力,而是在卖“企业AI操作系统”。

这也解释了为什么Google的资本开支会显著上升。AI时代的竞争,本质上是模型能力、算力供给、数据中心效率和企业场景落地的复合竞争。短期看资本开支会压缩自由现金流想象,长期看则是在为Cloud和AI服务建立供给能力。

图5:Google AI面向企业增长的新操作系统

六、机会四:YouTube,AI重新定义内容生产和广告效率

YouTube在财报中仍然是Google Services的重要现金流来源。Q1 2026,YouTube ads收入98.83亿美元,同比增长11%;2025全年YouTube广告和订阅收入超过600亿美元。

AI对YouTube的价值不只在推荐算法,而在创作者生产、内容理解、广告匹配和用户留存。生成式AI可以帮助创作者做脚本、剪辑、字幕、封面、短视频再加工;多模态理解可以让广告系统更理解视频内容和用户意图;个性化推荐则进一步提高用户时长和广告效率。

对消费者来说,这意味着内容越来越个性化,创作门槛越来越低;对品牌和企业来说,这意味着营销从“买曝光”转向“买相关性”和“买转化效率”。在AI内容爆发之后,真正稀缺的不是内容数量,而是可信内容、优质创意和精准分发。

七、机会五:Waymo与现实世界AI,Google的长期期权

Waymo不是Google短期利润的核心,但它可能是Google最重要的长期期权之一。Q1 2026管理层披露,Waymo每周全自动驾驶出行已经超过50万次。这说明AI已经开始从屏幕进入道路和城市空间。

如果Search、YouTube和Android代表线上世界的入口,那么Waymo代表Google进入物理世界的入口。自动驾驶一旦规模化,背后会连接地图、车载娱乐、本地服务、城市交通、物流配送、保险和广告等多个产业。

当然,Waymo仍然面临监管、安全、运营成本和城市扩张速度等挑战。因此它更像一个长期战略选择权:短期不应高估利润贡献,长期不能忽视场景价值。

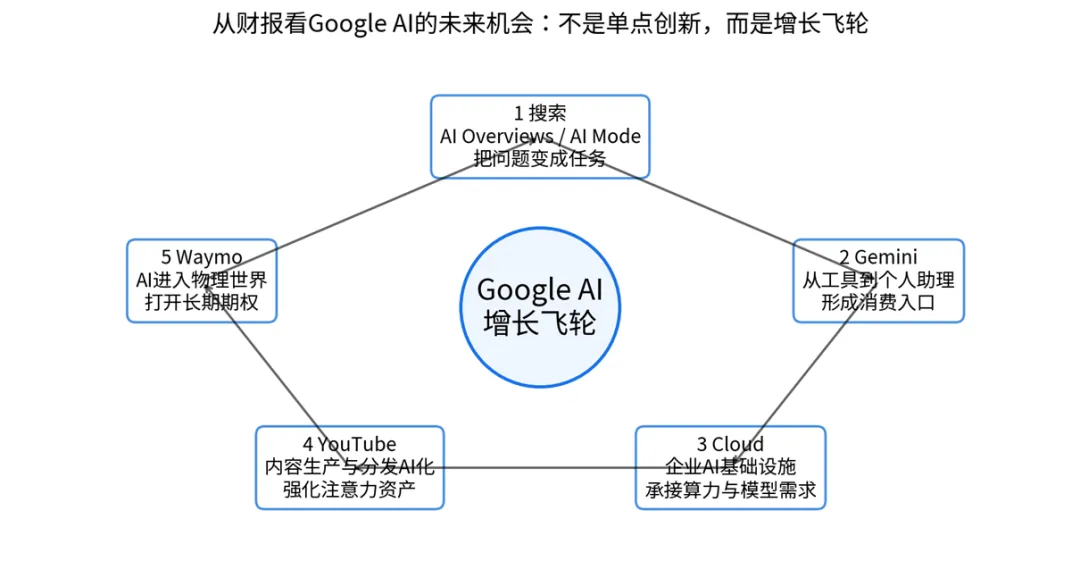

八、Google AI的真正壁垒:不是模型,而是“全栈闭环”

很多公司都在做大模型,但Google的独特之处在于,它拥有从AI基础设施、基础模型、开发者平台、消费入口、企业云服务到广告变现的完整闭环。这个闭环一旦运转,会形成三层优势。

第一层:数据与场景优势Search、YouTube、Maps、Android、Gmail、Chrome、Photos等产品覆盖十亿级用户,AI有足够丰富的真实场景可以嵌入。 |

第二层:基础设施优势TPU、GPU、数据中心、Cloud和模型部署能力让Google既能服务自己,也能服务企业客户。 |

第三层:商业化优势广告、订阅、云服务、企业软件、内容生态和长期Moonshot业务,使AI可以通过多条路径变现。 |

图6:Google AI增长飞轮

九、消费者与企业中高层分别应该关注什么?

1. 消费者:Google会越来越像“日常智能助理”

未来消费者最先感受到的不是抽象模型能力,而是日常体验变化:搜索直接给出答案和行动建议;手机主动理解你的日程和任务;地图不只导航,还帮你选择更合适的出行方式;YouTube不仅推荐内容,还帮助你创作内容。

这会带来一个重要变化:用户和Google的关系,从“我主动打开一个产品”变成“AI主动帮我完成一件事”。谁能成为这个任务入口,谁就拥有更高的用户粘性。

2. 企业中高层:Google AI值得关注四类机会

第一,企业AI基础设施。Google Cloud的高增长说明,企业会持续采购AI算力、模型服务和数据平台。

第二,生产力工具重构。Gemini for Workspace和企业Agent会推动知识工作流自动化,从写邮件、做PPT、总结会议,延伸到跨系统任务执行。

第三,营销智能化。搜索、YouTube和Google Ads的AI化,会让广告从关键词和人群定向,走向意图理解、内容生成和转化优化。

第四,全球化业务支撑。Google Cloud、数据治理、安全合规和多语言模型能力,会成为跨国企业进行全球数字化运营的重要基础。

十、风险也必须看见:AI不是没有代价的增长

第一,资本开支压力。AI基础设施建设需要巨额投入,数据中心、芯片和能源都会影响利润率与现金流。

第二,搜索商业模式变化。AI答案可能减少传统网页点击,Google需要在用户体验、广告变现和内容生态之间重新平衡。

第三,监管压力。搜索、广告、应用商店、数据隐私和AI内容治理,都可能面临更严格审查。

第四,竞争加剧。OpenAI、微软、Meta、Amazon、Anthropic、NVIDIA都在不同层面与Google竞争,AI时代没有单一赢家。

结语:真正的Google AI机会,是把世界重新组织一遍

如果只把Google AI理解成Gemini,就低估了它的野心;如果只把AI理解成搜索框里的答案,也低估了它对商业世界的改变。

从财报看,Google正在做一件更大的事情:用AI重新组织信息、内容、用户、企业流程和物理世界。Search负责理解意图,Gemini负责成为助手,Cloud负责提供算力与企业平台,YouTube负责占据内容时间,Waymo负责进入现实空间。

因此,Google未来最值得关注的不是“某一个AI产品会不会成功”,而是它能否把这些产品连接成一个统一的AI商业系统。

对消费者而言,这意味着Google会越来越懂你;对企业而言,这意味着AI将不再只是效率工具,而是业务重构的基础设施;对产业而言,这意味着AI竞争的终局不只是模型参数,而是谁能把模型、数据、场景、基础设施和商业化真正连成闭环。

一句话总结AI不是Google的新业务,而是Google的第二次重生:从搜索引擎公司,走向全栈AI平台公司。 |

数据来源与说明

[1] Alphabet Inc., “Alphabet Announces First Quarter 2026 Results”, SEC Exhibit 99.1, 2026-04-29. 关键数据:总收入1098.96亿美元、Search & other 603.99亿美元、Google Cloud 200.28亿美元、Cloud同比+63%、付费订阅3.5亿、Waymo每周50万次全自动驾驶出行。

[2] Google Blog, “Q1 2026 earnings call: Remarks from our CEO”, 2026-04-29. 关键表述:AI full-stack approach、AI Mode和AI Overviews推动Search使用、Cloud backlog超过4600亿美元、Gemini Enterprise付费MAU环比+40%、API每分钟处理超过160亿token。

[3] Alphabet Inc., “2025 Annual Report / Form 10-K”, 2026-02-04. 关键表述:AI全栈方法涵盖AI优化基础设施、世界级研究、模型工具、产品平台;15个半十亿用户级产品均使用Gemini模型。

[4] Alphabet Inc., “Alphabet Announces Fourth Quarter and Fiscal Year 2025 Results”, 2026-02-04. 关键数据:2025全年收入超过4000亿美元,YouTube广告和订阅收入超过600亿美元,Google Cloud年化运行率超过700亿美元,2026年CapEx指引为1750亿至1850亿美元。

历史消息: