夜雨聆风

夜雨聆风

历经三年多的资本竞赛,AI行业逐渐回归理性思考。无论是投资人、研究机构、亦或是科技巨头本身,都更加关注:巨额算力资本开支究竟能带来多少确定性的商业价值?

关于这个问题,阿里巴巴集团交出一份令市场满意的答卷。

5月13日,阿里发布2026财年第四季度业绩。数据显示,云智能集团外部商业化收入加速增长至40%。其中,AI相关产品收入已连续十一个季度实现三位数同比增长,本季度达到89.71亿元人民币,AI年化收入358亿元。

MaaS(模型即服务)收入同样爆发性增长。包含百炼MaaS平台在内的AI模型与应用服务ARR近期已突破80亿元,预计6月份季度这一数字将突破100亿元,并在年底前达到300亿元。

一系列关键数据正在转化为新的估值的锚点。受益于强劲的AI数据表现,截至5月13日美股收盘,阿里股价涨超8%。

阿里巴巴CEO吴泳铭表示,阿里全栈AI技术投入已正式跨越初期培育阶段,进入正向的规模商业化回报周期。站在全球AI产业商业兑现的历史性窗口期,阿里凭借提前布局和持续投入,正在为自己赢得有利身位。

跨越技术变现窄门

在探讨云计算与AI产业的融合时,行业内曾有一个普遍的预期瓶颈。由于传统IaaS(基础设施即服务)业务体量庞大且具有极强的惯性,外界普遍判断云厂商的AI收入占比很难突破20%的天花板。然而,阿里云本季度正在打破这一认知。

根据最新财报数据,截至2026年3月31日的季度内,阿里云智能集团的外部商业化收入同比加速增长至40%。相较于上季度35%的增速,进一步加速。

更关键的是收入结构的变化:AI相关产品收入在外部收入中的占比已经达到30%。这种结构的跃升传递出一个强烈信号:云计算正在发生质变,从单纯的IT基础设施底座,全面让位于以模型、AI算力和智能体服务为核心的新一代增长引擎。按照管理层指引,未来一年时间这一比例在有望突破50%。这也就意味着阿里云将不再是一家提供计算与存储的传统云公司,而是蜕变为一家以AI为核心驱动力的技术平台。

特别值得关注的是,阿里本次还披露了代表模型变现能力的核心指标——MaaS ARR。在云计算和软件行业,ARR是衡量业务健康度与可预测性的核心指标。全球头部科技公司如微软、Salesforce等往往只在业务模式彻底跑通、客户留存率极高的节点才会对外披露这一数据。而这,也被普遍被看作商业化加速兑现的信号。

目前阿里AI模型与应用的ARR已突破80亿元,6月季度实现100亿元已经是非常确定的事,年底将超过300亿元。

300亿人民币(约合44亿美元)的ARR规模,是一个什么概念?以北美最受瞩目的大模型公司Anthropic为参考,其在2025年7月时的ARR大约在此水位,而国内大模型厂商智谱管理层给出的今年年底ARR指引为10亿美元,但对应的市值已经飙升到5000亿港元量级。

庞大的MaaS收入规模,不仅印证了其商业化的成功,更意味着企业对于AI能力的需求,已经从早期的尝鲜试水、单次项目采买,正式转变为按需调用、按年续费的刚需性日常运营开支。

AI时代,云厂商间的竞争,是算力、网络、存储和模型等能力的综合比拼。极高的技术门槛也在导致市场份额向头部玩家加速集中。

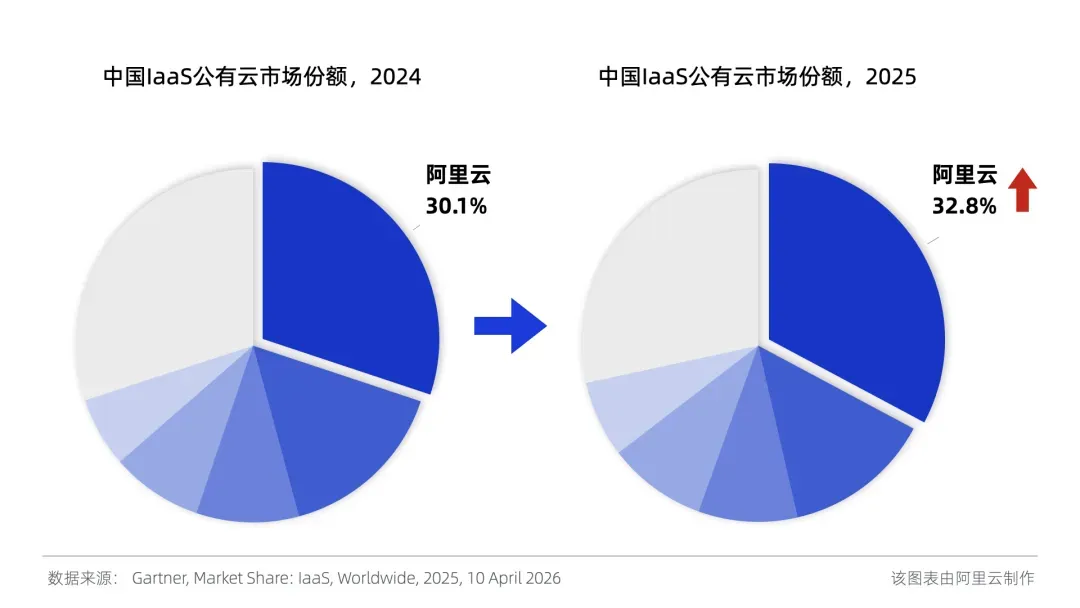

数据显示,2025年阿里云继续稳居中国IaaS公有云市场第一,并且份额显著增长——从2024年的30.1%扩大至32.8%。反观同期的主要竞争对手均出现下滑,其他厂商的合计份额也出现萎缩。

一升多降的剪刀差一方面证明了阿里云在基础大盘上的统治力,另一方面印证了“得AI者得天下”的产业逻辑,那些缺乏顶尖AI全栈能力的中小云厂商,正在加速出局。

全栈AI布局形成的飞轮效应

阿里能够率先迎来商业化回报,并维持如此高强度的增长,底层支撑在于其提前构建的全栈AI技术。

在决定算力成本的芯片基座上,截至2026年2月平头哥自研已规模化交付47万片。目前,超过60%的计算能力已服务于外部商业化客户,涵盖互联网、金融服务以及自动驾驶等垂直行业。自研芯片的规模化部署将从根本上改变云业务的成本结构,并将长期驱动毛利率的改善。

模型能力是MaaS的核心资产。本季度,阿里推出了全面升级的Qwen3.6-Plus。该模型在编程方面实现了飞跃,在前端Web开发和复杂的代码仓库级任务中达到了全球顶尖水平。在多模态领域,阿里不仅巩固了语言模型的优势,还前推出了世界模型HappyOyster以及视频生成大模型HappyHorse,并已开始分阶段推进商业化。

百炼平台作为阿里MaaS战略的核心落地载体,证明了做大生态的商业价值。通过提供从开源模型微调、API调用到企业级智能体搭建的一站式服务,百炼成功降低了AI的应用门槛。财报显示,截至2026年3月,百炼平台的客户数同比实现了8倍的激增。海量客户的涌入带来了Token消耗量的指数级爆发。

平头哥+Qwen+阿里云的软硬一体化布局,与谷歌TPU+Gemini+GCP的战略路径高度一致,极致降低训练和推理成本,驱动着阿里AI加速前行。

而在应用层,阿里在B端推出了一系列企业级Agent,如覆盖办公和编程场景的悟空和秒悟,以及众多行业专属智能体,深入企业业务工作流。在C端,千问App全面整合了淘宝和天猫的电商能力,推出了全链路辅助购物的千问AI购物助手。

底层的算力优势降低了模型训练成本;领先的模型吸引了海量开发者涌入;繁荣的平台生态催生出超级应用;而应用产生的海量真实交互数据,反哺模型迭代与算力调优。这四层能力紧密咬合,形成了能够相互反哺、自我进化的飞轮系统。

站在全球AI产业爆发的浪潮之上

从行业演进的宏观趋势来看,阿里也完美踩中了全球科技产业演进的历史进程。当前,整个AI产业正处于从基础设施建设期向应用繁荣与商业回报期切换的黄金窗口。

首先,全球资本开支的共识已经形成。预计2026年,全球九大云厂商在AI领域的资本开支合计将达到史无前例的8300亿美元。这种真金白银的投入表明了一个行业共识:AI基础设施是未来十年最确定、胜率最高的投资方向。预计到2031年,全球云AI市场规模将达到5730亿美元,复合年均增长率超过32%,AI云服务正在实质性地取代传统IaaS,成为云厂商最大的收入品类。

其次,Agentic AI从概念走向部署,彻底改变了商业模式的消耗量级。过去的AI应用往往是单次对话,而如今企业级AI应用正在向持续运行、自主规划的Agent进化。一个能在后台自动化处理国际贸易询盘、比对价格、起草合同的智能体,其消耗的Token量级是单次对话的成百上千倍。

不仅如此,随着多模态能力与底层算力的成熟,这些Agent的边界正在从数字世界向物理世界延伸。当AI模型成为驱动工业巡检、智能驾驶乃至具身智能体运转的核心大脑时,其带来的增量市场与用户网络效应将难以估量。

这一逻辑也得到了全球顶尖机构认可。在2026年红杉资本AI Ascent峰会上,全球头部科技领袖达成了一项核心共识:AI产业的重心正加速从单纯比拼算力的模型容量阶段,跨入以落地商业价值为导向的“自主智能体”阶段。与会科技领袖认为,单纯的大模型只是引擎,而深入企业工作流的Agent才是真正能产生商业回报的整车。当Agent接管复杂工作流,云厂商的客户粘性和替换壁垒将进一步的强化。

在AI需求长期难以被完全满足的物理瓶颈下,全球范围内的算力工厂均处于高负荷运转状态。吴泳铭也坦言:“现在阿里的服务器内几乎没有一张卡是空的。”

最后,也是对阿里最重要的一点:中国市场正处于巨大的结构性追赶窗口。相比于美国市场,目前中国企业端的SaaS付费意愿和AI渗透率仍然具备极大的提升空间。但随着模型能力跨越可用性阈值,开始真正解决复杂商业难题,这种支付意愿的鸿沟将被迅速填平。

吴泳铭判断:只要AI帮助完成的工作任务在企业内创造的价值大于其调用的Token成本,那么对API Token的需求就会是无限的。

在政策大力推动和市场竞争下,各行各业通过AI进行业务改造的需求势必即将大规模爆发。阿里云作为中国最大的公有云平台,将直接受益于这一波结构性迁移。

AI基础设施重构阿里增长逻辑

回到资本市场最关心的问题:AI+云的爆发,对阿里的意义究竟是什么?答案是:一次彻底的引擎切换与价值重估。

长久以来,资本市场习惯于用电商市盈率来给阿里定价,将云业务仅仅视为电商的IT支撑部门。而最新财报宣告了旧逻辑的终结。

当传统的货架电商业务进入存量博弈的成熟期,阿里云+AI业务已经证明自己不仅能接棒,而且能提供一条天花板更高、确定性更强的第二增长曲线。以本季度为例,阿里电商CMR同比增长8%,而云智能外部收入增速高达40%。营收结构的演变趋势极其明确:未来3-5年内,AI+云有望从集团总收入的补充角色正式晋升为核心驱动力。这种质的转变,让市场剥离传统的SaaS估值框架,转而作为MaaS业务重新审视。

云计算一直是重资产投入,但AI时代,MaaS业务展现出了截然不同的财务回报能力。按Token计费的模型调用服务,天然具有极强的边际成本递减属性。基座模型的训练费用虽然高昂,但研发费用的边际成本几乎为零,必须依靠下游海量的调用来摊薄。作为全栈AI厂商,阿里掌握着底层芯片与核心大模型,无需将过多利润让渡给第三方技术提供商。

财务数据已经印证了这一趋势:2026财年,云智能集团经调整EBITA(息税前利润)强劲增长35%至142.65亿元人民币;其中第四季度更是同比大增57%,达到37.96亿元人民币。

吴泳铭表示,随着推理技术优化和自研AI芯片大规模部署,以及MaaS业务收入占比增加,阿里云整体利润率将在未来一至两年显著提升,短期一两个月内就能看到变化。

这种盈利能力的改善,有望从根本上重塑云业务的估值模型。

结语

种下一棵树最好的时间是十年前,其次是现在。阿里凭借多年的底层技术积累与决绝的战略定力,熬过了云计算的拓荒期与AI大模型的混沌期。

当中国AI大模型的竞赛,正式迈入了比拼商业落地与造血能力的深水区,阿里率先交出了一份极具说服力的答卷。

当市场逐渐意识到,阿里的内核是一家为千行百业提供智能算力与大模型的“AI基础设施平台”公司时,其未来估值逻辑必将迎来重构。

而当下,正是这场价值重估的开端。