夜雨聆风

夜雨聆风

摘要

电力市场波动加剧让电价预测变得困难,尤其是面对突发地缘政治事件时。这篇文章利用开源数据建立了覆盖 19 个欧洲国家的电价预测模型,试图还原市场真实运行逻辑。作者使用了可解释人工智能技术,不仅给出预测值,还分析了不同特征对结果的具体影响。研究涵盖了疫情前后及俄乌冲突后的时间段,展示了市场结构变化如何影响预测难度。对于需要了解欧洲电力市场动态或开发相关预测工具的技术人员,这项工作提供了具体的数据分析和模型验证参考,帮助理解极端条件下的模型表现。

文章信息

原题| Industry-adaptable explainable AI based methodology for forecasting electricity prices

作者| Bence Biró、Csaba Kiss、Roland Molontay、Attila Aszódi

期刊| Energy Conversion and Management: X

级别| IF 7.6 | 中科院 2 区 | JCR Q1

→这是"新能源多能互补前沿"的第 841篇文章

文末“小程序码”可获取相关资料

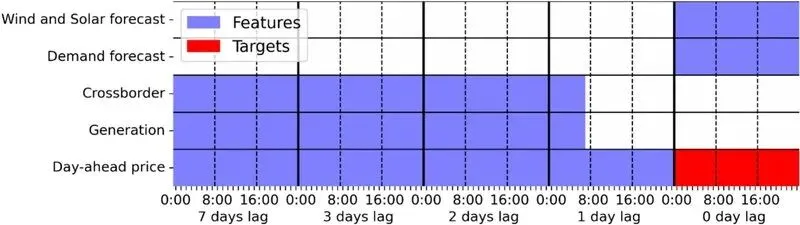

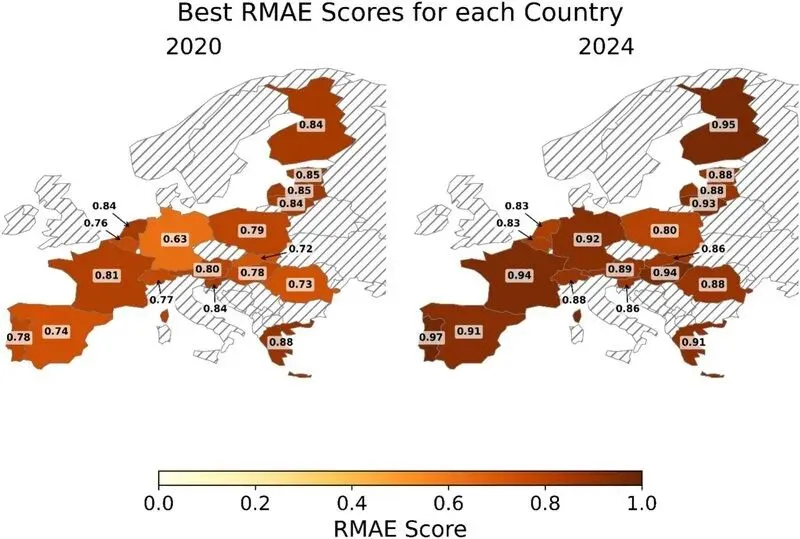

这篇论文具体研究的是欧洲日前电力市场的价格预测问题,重点关注模型在危机时期的适应性。研究对象包括 19 个拥有充足数据的欧洲国家电力市场,不涉及缺乏公开信息的区域。任务目标是构建人工智能模型来预测第二天的电价,并解释驱动价格波动的因素。输入信息主要是公开可用的能源数据,包括不同能源类型的发电量、跨境容量流、消费调度以及可再生能源产量。输出结果是预测的电价数值以及基于 SHAP 值的特征重要性分析。评估对象是模型在 2015 年至 2024 年不同时间段内的预测准确性,特别是对比了 2021 年前后的市场表现差异,以此检验模型的稳健性。

•首次使用 SHAP 值对比多个欧洲国家中不同能源来源和跨境流对电价的影响。

•模型覆盖 2021 年前后两个时期,验证了危机对预测精度的具体影响。

•仅使用市场条件下实际可用的开源数据,确保模型可适配日前市场操作。

•提出基于全局 SHAP 剖面的无监督聚类框架,用于分类电力市场而非仅看价格时序。

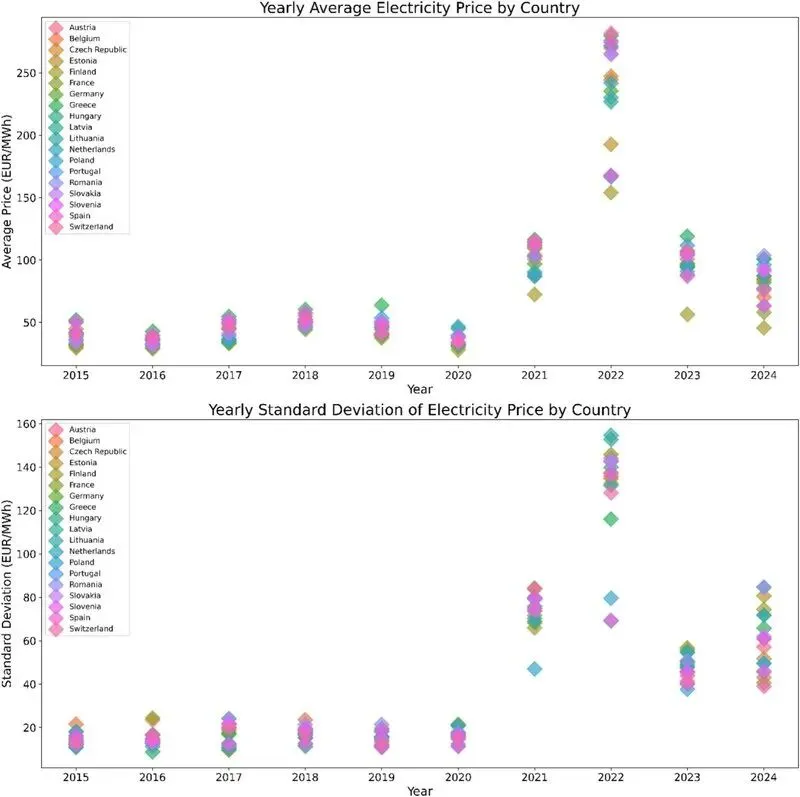

气候变化和地缘政治冲突深刻改变了欧洲能源格局,增加了市场不确定性。新冠疫情和俄乌冲突导致能源市场波动性显著增加,传统预测方法难以应对这种结构性变化。现有的电价预测研究大多只覆盖到 2021 年,缺乏对近期剧烈市场变化的分析,导致模型在新环境下失效。此外,许多模型使用非公开数据或理想化假设,难以在实际市场操作中复现,限制了应用价值。市场参与者需要知道哪些因素真正驱动了价格变化,而不仅仅是得到一个预测数字。透明度和可靠性对于制定交易策略和管理风险变得至关重要,尤其是在能源危机背景下。

作者首先收集了 19 个欧洲国家的公开能源数据,涵盖发电量、消费和跨境交易等信息,确保数据在市场条件下可获取。接着构建了多种机器学习模型,包括树模型和神经网络,并通过对比选出表现最好的树基模型用于后续分析。为了理解模型决策逻辑,研究引入了 SHAP 值来分析每个特征对预测结果的贡献度,量化各因素影响力。实验设计分为 2015 至 2020 年和 2020 至 2024 年两个阶段,以此观察外部冲击带来的变化。最后,作者利用德国和法国作为案例,详细展示了不同市场结构下的分析结果,并通过聚类方法识别具有相似价格形成机制的国家群体,验证方法的可推广性。

------- End -------