夜雨聆风

夜雨聆风“卡脖子”这三个字喊了七年,但大多数人都搞错了一件事:卡住的根本不是芯片。

系列前面讲过算力芯片的「7nm 卡脖子」。7nm 是制程,指电路线条的精细度,数字越小越难造。可 7nm 做不出来,根子不在芯片本身,在一台买不到的机器。芯片是结果,机器才是原因。人人都说:光刻机买不到,可真问一句“除了光刻机还卡什么”,大部分人可能就答不上来了。半导体设备是个十来道工序的赛道,刻蚀、薄膜、量测、抛光、清洗,普通投资者根本分不清谁难谁易、谁国产了。

这篇文章想讲清三件事:造一颗芯片要哪些机器、设备差距有多大;国产替代这次是真兑现还是又一次「狼来了」;落到 A 股,谁是真龙头,这个价位还上不上得了车。

1、在硅片上盖摩天大楼:造一颗芯片,到底要哪些机器

先纠正一个顺序误会。AI 应用爆发带动算力需求暴涨,芯片厂决定扩产,而扩产的第一件事就是买设备。半导体设备不是产业链的中间环节,是真正的起点。

造一颗芯片,可以想象成在一片指甲盖大小的硅片上盖一栋几百层的摩天大楼,每道工序对应一类设备。光刻机是工地的图纸投影仪,用光把电路图案投到硅片上,决定楼能盖多精密,是最硬的卡点,下一章单独说。刻蚀机是精密的电动雕刻刀,切掉多余材料刻出电路沟槽。薄膜沉积设备是浇筑楼板的施工队,分 CVD(化学气相沉积)、PVD(物理气相沉积)、ALD(原子层沉积)三类,ALD 能把一层膜精确到一个原子那么厚。CMP(化学机械抛光)设备是打磨找平的工人。

量测和检测设备是工地的监理和质检员。清洗设备是每道工序后的保洁,用量最大。剩下离子注入、涂胶显影、热处理几类,不展开。

记住这张设备地图就够了:半导体设备从来不是「光刻机」一个东西,是一条按工艺环节切出来的产业链。所以谈技术差距不能笼统说「落后几代」,得分制程看:28nm 及以上的成熟制程,国产设备多数环节已能批量供货,部分品类国产化率超过 50%;14nm、7nm 及以下的先进制程,差距还有 3 到 5 代;光刻机则是唯一连成熟制程都还在攻坚的环节。全球这张牌桌上坐着五个巨头:荷兰 ASML,美国应用材料、泛林、科磊,日本东京电子,吃掉了行业前十名约 85% 的盘子。国产厂商要做的,就是从这五家手里把饭一口口抢回来。

2、最硬的一块骨头:光刻机为什么要单独拿出来说

上一章提出单独说的,就是光刻机。它就是那台图纸投影仪:投影仪只能投出 28nm 的线条,这栋楼就盖不出 7nm。ASML 一家垄断全球高端光刻,是唯一能造 EUV(极紫外光刻机)的公司,EUV 用来生产 3nm、2nm 这类最尖端芯片,单台上亿美元,是半导体行业的「设备皇冠」。

国产这边,上海微电子的 28nm 浸没式 DUV(深紫外光刻机,比 EUV 低一个技术代际)据报道核心部件国产化率已超过 90%,2026 年计划年产约 50 台;但 EUV 国产基本还是空白。

这块骨头为什么这么硬,得往回看二十年。国产半导体设备 2000 到 2010 年几乎零起步;2018 年中美科技摩擦升级,国产化从「划不划算」变成「不做就活不下去」;2020 年后出口管制收紧,逼着晶圆厂大规模导入国产设备验证;2024 到 2026 年 AI 扩产潮一起,国产设备开始批量上量。零起步、卡脖子倒逼、成熟制程批量替代、先进制程逐步突破,光刻机就卡在最后那一级最陡的台阶上。

这里得纠正两个误判。

第一个、「半导体设备就是光刻机」。错。它只是十来个环节里的一个,五巨头里 ASML 管光刻,剩下四家管的全是非光刻环节,盘子比光刻还大。

第二个、「国产替代终将 100% 完成」。这话听着提气,却忽略了 EUV 这个可能长期无法完全替代的硬约束,把替代空间想成无限大,会高估这个故事的天花板。

不过这块谁都啃不动的硬骨头,反而藏着一个让人安心的信号:刻蚀、薄膜、抛光如果靠政策硬补、靠数字注水,本该和光刻机一样难突破,可它们偏偏突破了,这说明是真本事。但差距清楚,不等于替代真的在发生。

3、这次不是狼来了:替代进度与订单能见度

差距是一张地图,但地图不会自己走路。要判断这条赛道值不值得碰,得看过去两年那些「国产」标记到底往前挪了多少。

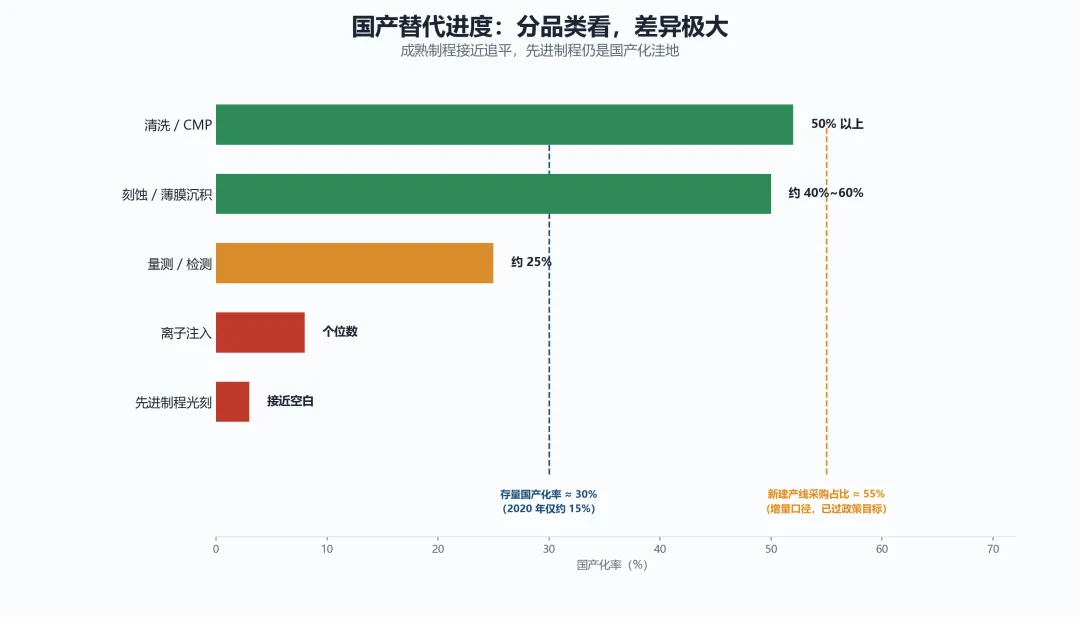

先说一个最容易被误读的数字:国产化率。它得拆成两层口径看,不然不同来源的数据会显得自相矛盾。

第一层是「新建产线采购占比」,指新建晶圆厂下订单时国产设备占的份额,按工信部 2026 年 1 月数据,截至 2025 年底已达约 55%,提前一年越过政策目标。

第二层是「存量国产化率」,指整个设备市场存量里国产货占的比例,只有约 30% 出头,2020 年还只有约 15%。差这么多,是因为存量是几十年装机的总和,大半还是早年买的进口设备,只能靠新订单慢慢稀释。

看「替代势头」看新建采购占比,看「替代家底」看存量。

分品类再拆:

刻蚀和薄膜替代率已突破 40% 到 60%。

清洗和 CMP 约 50% 以上。

量测此前不足 10%,2026 年成熟产线批量应用约 25%。

离子注入和先进制程光刻还是个位数到低双位数的洼地。

规律还有一条:制程越先进,国产化率越薄。

口径清楚了,再看订单,这是这一轮设备股最值钱的地方,分两层。

第一层是晶圆厂的扩产计划,设备厂的订单本质是扩产的「派生需求」,下游扩产越凶,上游订单越确定。中芯国际 2026 年资本开支(买地、盖厂、买设备这类长期投入的钱)计划约 80 亿美元,与上一年高位持平;更关键的是 2026 年 5 月,中芯国际约 406 亿元收购中芯北方 49% 股权的方案通过并购重组委审核,全资控股后推进产线国产化会更激进。加上长鑫存储、长江存储的新增产能规划,以及一条政策硬约束(新增成熟制程产能国产设备采购比例不低于 50%),扩产就被翻译成了设备厂的确定性订单。

第二层是设备厂账上的「合同负债」,相当于餐厅收的订座定金:客户下单付了预付款,这笔钱得先记进「合同负债」科目,等设备交付才确认成营收。合同负债同比大增,就是手里攥着、还没交付的订单变多了。北方华创 2026 年一季度末合同负债约 42 亿元,中微公司 2025 年前三季度约 44 亿元、同比增长约 47%,整个行业 2025 年营收增速普遍落在 30% 到 60% 之间。

「国产替代」这个词喊了八年,听多了让人麻木。但这一轮不一样:财报里真把钱打进来了。营收增三到六成,合同负债同比大增,这不是故事,是定金,是整条 AI 硬件产业链里少有的不靠想象的订单能见度。

但订单是真的,不等于每一家挂着「半导体设备」招牌的公司都吃得到这碗饭。

4、怎么挑设备股:一套能自己复用的三道门槛

挑设备股,最常听到的建议是「买龙头就对了」。可半导体设备根本没有「一个龙头」:平台型的看一家,刻蚀第一是另一家,薄膜第一又是一家,抛光、量测各有各的国产第一。「买龙头」之前,你得先有一套筛选工具,它有两个部件。

第一个是三道门槛,负责筛掉讲故事的,三条同时满足才算过关:

真上量,设备已在 12 英寸(晶圆主流尺寸,越大单片产出越多)主流晶圆厂批量供货、形成规模营收,不是只有送样;

真龙头,在某个工艺环节做到国产第一梯队,份额、技术、客户结构至少一项领先,或具备多环节平台化能力;

财报兑现,2025 年报营收规模化增长,订单有合同负债或在手订单撑着。

第二个部件是一根坐标轴,回答「龙头到底是谁」:

一端是「平台型」,多个环节都布局,抗单一环节波动;

另一端是「单环节龙头」,一个环节做到极致,弹性大但等于把筹码押在一个环节上。

用框架前还得讲清一个「读财报的陷阱」。

设备厂现在普遍营收高增、净利润低增甚至微降,看到这种财报别第一反应「业绩爆雷」,这是「重投入换技术身位」的阶段特征:多花的研发费、多铺的产能换的是明天的技术卡位,净利润没跟上往往是公司主动在为长跑做准备(下一章北方华创就是活样本)。

还有估值:板块正处在逼空式上涨里,设备股的PE普遍很高,「等回调再买」可能等成踏空,追高同样危险。这套框架不替你择时,只帮你看清你买的是不是真龙头、订单能见度撑不撑得起估值。

5、A 股的设备牌桌:10 家国产白名单分三档

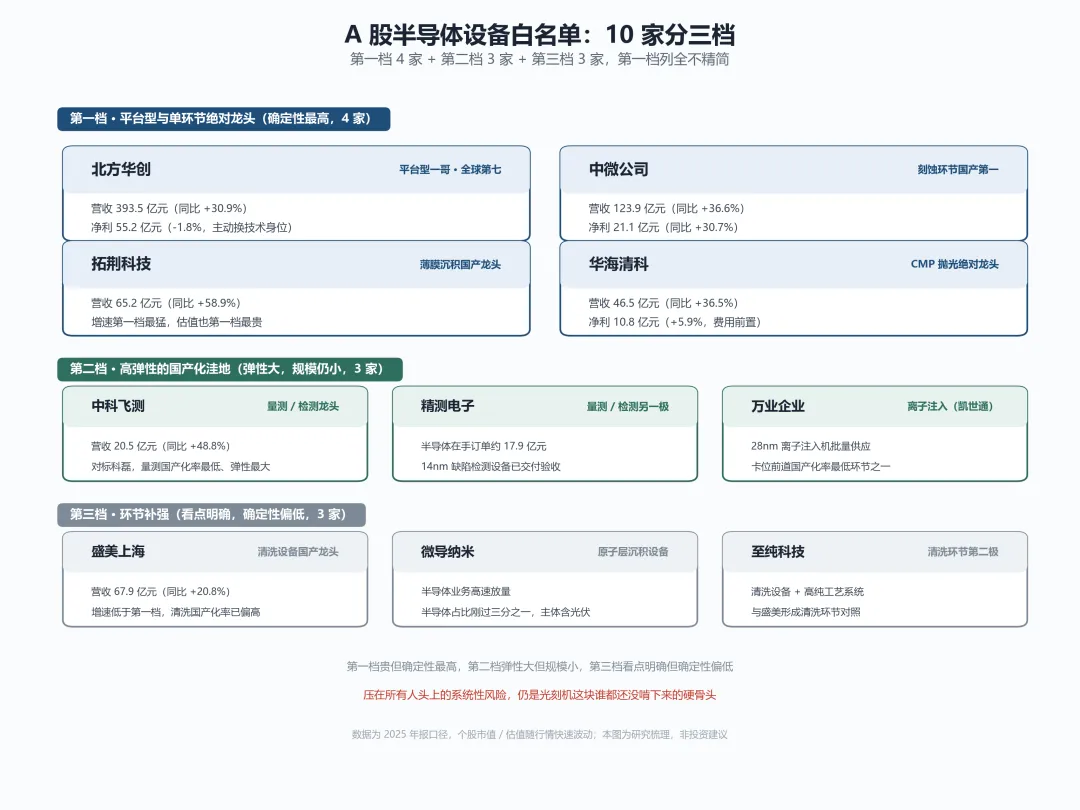

用三道门槛框下来,A 股能进白名单的设备标的有 10 家,分三档:第一档 4 家,第二档 3 家,第三档 3 家,加起来正好 10 家。第一档是投资者最想要的核心清单,一家不漏地列全。

第一档,平台型加单环节绝对龙头,4 家。

北方华创:平台型一哥,也是全球设备厂前十名里唯一的中国公司,排第七。打法是多品类平台,刻蚀、薄膜、热处理、清洗都做,2025 年还收购芯源微补强涂胶显影。

2025 年报营收 393.53 亿元,同比增长 30.85%;归母净利润 55.22 亿元,同比却微降 1.77%。利润为什么反掉?研发费用同比涨约 47%,管理费用涨约 59%(含芯源微并表和新基地折旧)。这是主动把利润砸进研发和扩张换技术身位,不是利空,恰恰是龙头的底气。它在 5 月 15 日涨停收于 620.84 元,总市值突破 4500 亿元。它净利润微降,用当期利润算市盈率会失真,按机构对 2026 年盈利预测算的前瞻市盈率约 50 到 60 倍。

中微公司:刻蚀环节的国产第一,也是最接近全球第一梯队的中国设备厂。它的刻蚀机据多家行业媒体报道已进入台积电 5nm 验证线,是大陆设备厂里少有摸到先进制程门槛的。

2025 年报营收 123.9 亿元,同比增长 36.6%;归母净利润 21.1 亿元,同比增长 30.7%,营收利润双涨,质地扎实。它在 5 月 15 日单日大涨,总市值进入约 2000 亿元区间(板块逼空大涨,市值用区间口径),市盈率处于数十倍的高位。

拓荆科技:薄膜沉积环节的国产龙头,主力产品是 PECVD(等离子体增强化学气相沉积,薄膜设备的一种),原子层沉积设备是新增长点。

2025 年报营收 65.19 亿元,同比增长 58.87%,增速是第一档里最猛的。但有一点必须挑明:拓荆的估值是第一档里最贵的,明显高于北方华创和中微,增速最快不等于最安全。

华海清科:CMP 化学机械抛光环节的绝对龙头,国产 CMP 设备里几乎独此一家做到规模化。

2025 年报营收 46.48 亿元,同比增长 36.46%;归母净利润 10.84 亿元,同比只增长 5.89%。它和北方华创是同一回事,净利润增速被费用前置压住,是设备厂当下普遍在牺牲眼前利润换长跑身位的行业共性。

第二档,高弹性的国产化洼地,3 家。

入档逻辑是所在环节国产化率最低、替代弹性最大,但单一环节、规模仍小,确定性不如第一档。

中科飞测:量测和检测设备的国产龙头,对标全球垄断这一环节的科磊,2025 年报营收 20.53 亿元、同比增长 48.75%;量测此前国产化率不足 10%,基数越低往上替代的空间越大。

精测电子:原本是显示面板检测的龙头,半导体量测业务这几年高速成长,14nm 先进制程的缺陷检测设备已交付验收,截至 2025 年三季报半导体在手订单约 17.91 亿元,和中科飞测一起卡位国产量测替代。

万业企业:旗下凯世通已为 12 英寸主流产线批量供应 28nm 离子注入机,卡的是离子注入这个前道国产化率最低环节之一的稀缺位置。

第三档,环节补强、看点明确但确定性偏低,3 家。

它们各自有明确的环节地位,但或规模偏小、或盈利波动、或环节相对外围。

盛美上海:清洗设备的国产龙头,兼做电镀、炉管等多品类,2025 年报营收 67.86 亿元、同比增长 20.80%,体量不小,但增速明显低于第一档、清洗国产化率已偏高。

微导纳米:原子层沉积设备的半导体业务在高速放量,但半导体占比刚过三分之一,主体里还含光伏,「半导体纯度」不够。

至纯科技:做清洗设备和高纯工艺系统,是清洗环节的第二极。

三档放一起看:第一档贵但确定性最高,第二档弹性大但规模还小,第三档看点明确但确定性偏低;压在所有人头上的系统性风险还是光刻机。

半导体设备 A 股有上百家公司,这里只展开 10 家,不是说剩下的都是零分,而是这 10 家「门槛全过、信号最清晰」,最适合当样本。其余 90 多家,你完全可以拿这套三道门槛和这根坐标轴自己去框。这 10 家不是抄作业的清单,是一把尺子,给你尺子比给你答案更有用。

结尾

绕回开头那句话:卡脖子卡的是机器,不是芯片。

这条产业链的起点是一台机器,国产替代最硬的一仗也在这台机器上打。芯片是看得见的结果,设备是看不见的原因。市场总是先追结果,等结果追得差不多了才回头补原因,这一轮设备股闷声涨到历史新高,补的正是这堂迟到的课。

替代是真的,差距也是真的。在光刻机这块骨头被啃下来之前,这个故事有它的上限。看清这个上限,比幻想一个无限大的故事要值钱得多。

盖楼的人会被记住,但决定这栋楼能盖多高的,永远是手里那台机器。

各位看客,以后你们想了解哪个产业、关注哪个热点,都可以在评论区告诉我。我会按关键词出现频率排期调研撰写,小店每日开门,周末不打烊!