夜雨聆风

夜雨聆风字数 2247,阅读大约需 12 分钟

阿里估值锚切到AI云,三个核心数据决定市场表现

阿里这轮交易的重点,正在从电商修复转向AI云能否接住估值。野村把阿里目标价从200美元上调至207美元,按报告中13 May 2026收盘价145.81美元计算,对应42%隐含空间,其中AICloud在SOTP目标价中贡献69%。普通投资者接下来更需要看云收入、云利润率、电商现金流和即时零售亏损收敛能否同时兑现。

野村这次上调,改变的是估值锚

这份报告最直接的变化,是把阿里的价值重心从“电商现金流公司”往“AI云商业化公司”推了一步。

野村维持买入评级,把SOTP目标价上调至207美元。拆开看,AICloud估值3390亿美元,对应142美元/股,占目标价69%;中国电商集团估值890亿美元,对应37美元/股,占18%。这个拆分已经很清楚:电商仍是现金流底座,云业务开始承担更大的估值弹性。

报告给AICloud用的是7倍FY28F P/S,给中国电商用的是5倍FY27F P/E。这两个倍数背后对应的市场问题不同:电商看利润稳定性,云业务看收入斜率和长期利润率。阿里股价后面能不能继续向上,更多取决于云业务是否持续给出高增长和利润率改善,电商估值修复的权重已经下降。

云业务的财报信号已经变强

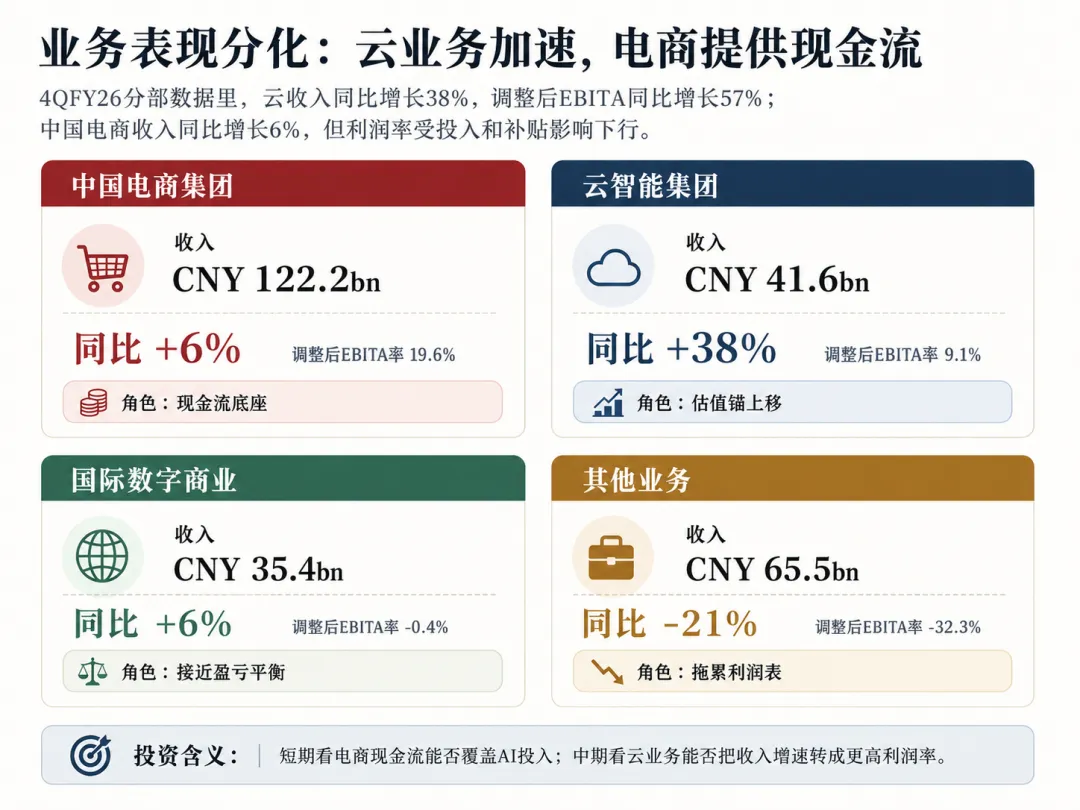

4QFY26,阿里云智能集团收入416亿元,同比增长38%;调整后EBITA为38亿元,同比增长57%,调整后EBITA率9.1%。报告还提到,外部客户云收入同比增长约40%,AI相关产品收入连续第11个季度实现三位数同比增长,约贡献外部云收入的30%(约90亿元)。

这几个数字连在一起看,市场会开始评估阿里云的收入结构是否在变化。传统云计算更偏算力和存储资源,AI云更依赖模型、推理、工具链和企业AI应用的持续使用。如果AI相关产品占比继续上升,云业务的估值方法就会从“基础设施折价”逐步靠近“AI平台收入”。

报告里还有一个容易被忽略的数据:管理层预计MaaS年度经常性收入在当前6月季度超过100亿元,并在2026年底达到300亿元。MaaS属于经常性收入,市场更愿意给这类收入更高估值,前提是续费、客户留存和单位经济模型能跟上。

电商没有高增长,但仍在给AI投入提供现金流

中国电商集团4QFY26收入1222亿元,同比增长6%;客户管理收入同比增长1%,同口径客户管理收入增长8%。野村判断,6月季度电商CMR可能同比下降5%,原因包括高基数、零售环境偏弱,以及电商渠道补贴下降。

这说明电商主业短期难给市场明显的收入弹性。比较稳妥的理解是,电商在当前阶段更像资金来源:只要淘天主业利润不明显失速,市场就能接受阿里继续加大AI云投入。若电商利润率继续下行,AI云的估值空间会被更严格地重新审视。

即时零售是另一个影响利润表的变量。4QFY26中国电商分部里,即时零售收入200亿元,同比增长57%,但投入和补贴仍会压低利润率。野村提到,公司管理层指引FY27即时零售亏损显著收窄,亏损减少幅度约50%,并可能在FY27年底前实现月度盈亏平衡。

这部分对股价的影响很直接:如果即时零售亏损收敛,集团EBITA会更容易修复;如果补贴竞争重新加大,电商现金流会被继续消耗,市场对AI投入的耐心也会下降。

利润预测的变化,比收入预测更有信息量

野村下调FY27/FY28收入预测,分别较旧预测低3%和2%;同时上调调整后EBITA预测,FY27/FY28分别提高3%和1%。这组变化比单纯上调目标价更有参考价值。

收入下修,利润上修,说明报告更看重业务结构、亏损收敛和云利润率改善。FY27F调整后EBITA率从旧预测9.4%上调至10.0%,FY28F从12.5%上调至12.8%。这类变化会让市场把注意力放到利润率,GMV和总收入的解释力会下降。

野村还预计FY27F集团调整后EBITA同比增长54%,主要来自即时零售亏损减少和AICloud盈利改善。这个假设需要连续几个季度验证,单季数据很难定论。

哪些环节更可能兑现,哪些只是概念相关

从产业链环节看,阿里AI商业化会先影响三类资产。

第一类是阿里自身。这里的变量最直接:云收入增速、AI产品收入占比、云EBITA率、集团自由现金流,以及电商现金流稳定性。只要这些指标继续改善,市场给阿里云更高估值的理由会更充分。

第二类是AI云基础设施链条,包括服务器、芯片、存储、网络设备、光模块、IDC、电力和液冷等环节。更可能兑现业绩的公司,通常需要满足一个条件:已经进入云厂商资本开支和交付链条,或者能在订单、收入、毛利率中体现AI云需求。只和“AI云”有弱关联、但没有订单和收入验证的公司,更多停留在主题映射。

第三类是AI应用和企业服务。报告提到阿里近期向AI Agent倾斜,尤其强调AI coding tools。如果MaaS ARR继续增长,企业侧工具链、模型服务、数据治理和应用开发生态会获得更多关注。这里的验证周期比硬件更长,收入确认和客户留存比概念标签重要。

后续复盘看四组数据

普通投资者后续复盘,可以先看四组数据。

专业数据可以用Bloomberg、FactSet、LSEG/Refinitiv、S&P Capital IQ、Wind、Choice、同花顺iFinD等交叉验证一致预期、分部估值和同业倍数。供应链订单、芯片交期、服务器价格、IDC交付节奏,不一定公开,通常需要产业调研或专业终端验证。

风险和投资含义

这篇报告的正面判断建立在几个条件上:AI云收入继续高增长,云利润率改善,电商现金流保持稳定,即时零售亏损按管理层指引收敛。任何一项低于预期,都会影响市场对阿里估值锚切换的信心。

风险也比较明确。电商零售环境继续走弱,会压低CMR和利润率;即时零售补贴重新加大,会拖累集团EBITA;AI云资本开支过快上升,会影响自由现金流;MaaS ARR如果无法持续增长,7倍P/S的云估值假设会被重新讨论。

对普通投资者来说,阿里这类行情不适合只看单日涨跌。更合理的复盘顺序是:先看云业务收入和利润率,再看电商现金流是否稳住,随后看即时零售亏损是否按季度收敛。股价可以先反映预期,估值最终还是要回到财报数据。

本文仅为研报解读和公开资料整理,不构成任何投资建议。